Dla kogo jest formularz VAT-Z?

Formularz VAT-Z przeznaczony jest zarówno dla osób fizycznych prowadzących jednoosobową działalność gospodarczą, jak i dla podatników niebędących osobami fizycznymi, takimi jak np. spółka cywilna, którzy podlegali rejestracji jako czynni podatnicy podatku od towarów i usług (VAT) i chcą zaprzestać wykonywania czynności podlegających opodatkowaniu tym podatkiem.

W przypadku, gdy nasza działalność będzie nadal funkcjonować, a my nie chcemy być już podatnikami podatku od towarów i usług, wówczas nie wypełniamy formularza VAT-Z. Wnioskiem przeznaczonym dla takich podatników jest zgłoszenie VAT-R, gdzie po spełnieniu odpowiednich warunków zaznaczamy rezygnację z opodatkowania podatkiem.

Ważne jest aby pamiętać, że na złożenie zgłoszenia mamy 7 dni od zaprzestania dokonywania czynności opodatkowanych VAT, to znaczy od dnia zakończenia działalności.

Jak złożyć VAT-Z?

VAT-Z możemy złożyć do urzędu skarbowego:

- osobiście;

- w naszym imieniu może go dostarczyć osoba trzecia;

- wysłać go listem poleconym.

Jak wypełnić VAT-Z?

Wszystkie formularze VAT w wersji do druku można pobrać ze strony podatki.gov.pl.

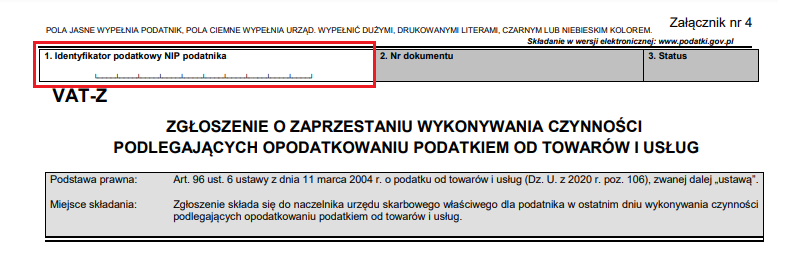

Formularz VAT-Z to jednostronny druk, który składa się z 5 sekcji do wypełnienia. W jego nagłówku znajduje się miejsce na podanie numeru NIP podatnika.

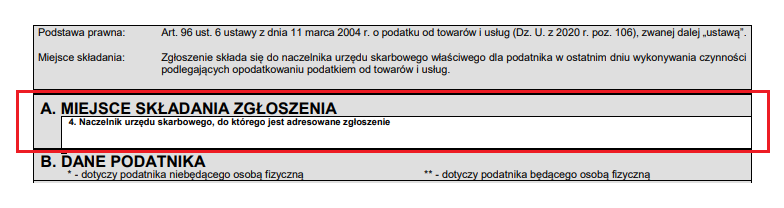

Część A – miejsce składania zgłoszenia:

Zgłoszenie kierowane jest do Naczelnika urzędu skarbowego właściwego w ostatnim dniu wykonywania czynności podlegającej opodatkowaniu podatkiem od towarów i usług. Należy pamiętać o właściwości miejscowej dla podatku VAT.

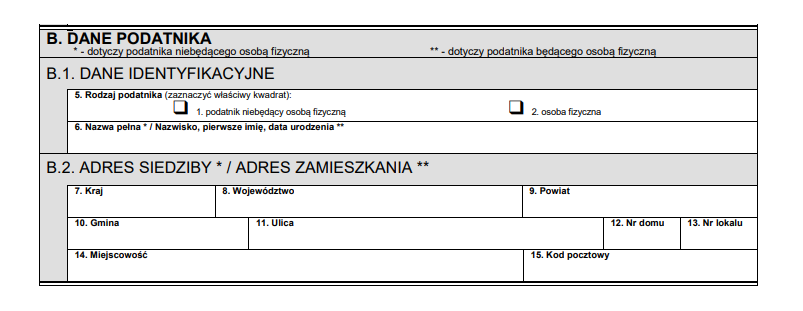

Część B – dane podatnika

Wpisując dane podatnika należy pamiętać, iż osoba fizyczna prowadząca jednoosobową działalność gospodarczą wpisuje swoje imię i nazwisko, datę urodzenia oraz adres zamieszkania. Nie należy podawać tu adresu głównego miejsca prowadzenia działalności gospodarczej, chyba że jest on tożsamy z adresem zamieszkania. Inną zasadą kierujemy się, gdy nasz wniosek dotyczy podatnika niebędącego osobą fizyczną, wówczas wpisujemy tu pełną nazwę firmy (np. „KOWAL” Jan Kowalski i Janina Kowalska spółka cywilna) oraz adres jej siedziby.

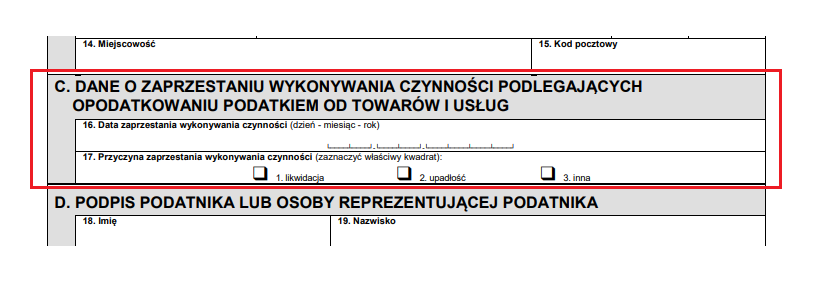

Część C – zaprzestanie czynności opodatkowanych

Składając VAT-Z musimy podać przyczynę, która spowodowała zaprzestanie przez nas czynności opodatkowanych podatkiem VAT. We wniosku, w polu 17. znajdziemy trzy przyczyny zaprzestania wykonywania działalności:

- likwidacja

- upadłość

- inna

Data zaprzestania wykonywania czynności powinna być w przypadku osoby fizycznej identyczna jak data zakończenia działalności gospodarczej wskazana we wniosku o wykreślenie wpisu w CEIDG (Centralna Ewidencja i Informacja o Działalności Gospodarczej).

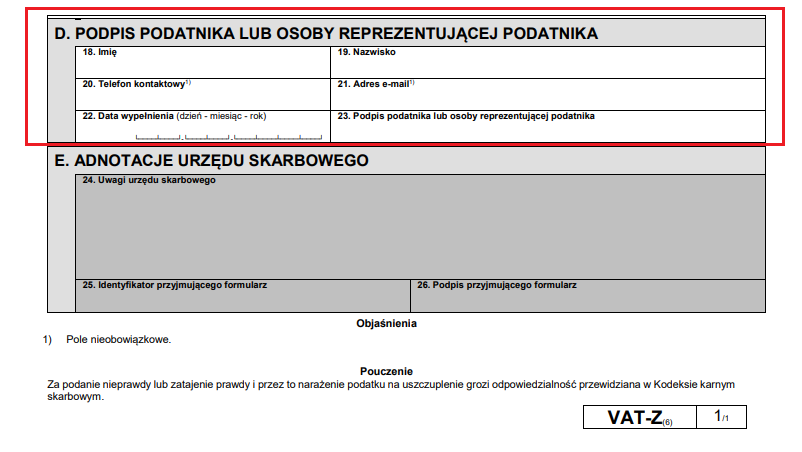

Część D – podpis podatnika

Na końcu formularza w przypadku podatnika będącego osobą fizyczną składamy oświadczenie oraz swój podpis. W przypadku osoby niebędącej osobą fizyczną pomimo braku miejsca we wniosku podpis składają wszyscy wspólnicy, chyba że w umowie spółki umocowano jednego z nich do reprezentowania jej oraz do samodzielnego prowadzenia jej spraw przed organami podatkowymi.

Ustawodawca umożliwił podpisanie zgłoszenia VAT-Z przez osobę reprezentującą podatnika. Należy tu jednak pamiętać, że pełnomocnictwo dla osoby nas reprezentującej powinno być złożone w urzędzie wcześniej lub w chwili złożenia formularza VAT-Z. W sytuacji kiedy składamy pełnomocnictwo wraz z VAT-Z bezpiecznej jest spiąć ze sobą te dwa dokumenty.

Należy bezwzględnie pamiętać o złożeniu podpisu pod zgłoszeniem VAT-Z, gdyż bez tej formalności VAT-Z będzie nieważny, a my będziemy wzywani przez Naczelnika urzędu skarbowego z art. 169. § 1. Ordynacji podatkowej, który brzmi:

„Jeżeli podanie nie spełnia wymogów określonych przepisami prawa, organ podatkowy wzywa wnoszącego podanie do usunięcia braków w terminie 7 dni, z pouczeniem, że niewypełnienie tego warunku spowoduje pozostawienie podania bez rozpatrzenia”.*

*Ordynacja podatkowa (dz. U. 2012, poz.749)-tekst jednolity

366

366