- 1. Cechy transakcji trójstronnej

- 2. Transakcja trójstronna na zasadach ogólnych – rozliczanie

- 3. Transakcja trójstronna – przykład

- 4. Rozliczenie transakcji trójstronnej

Transakcje trójstronne – omówione zagadnienia

Cechy transakcji trójstronnej

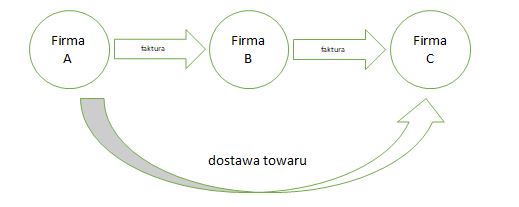

Za transakcję trójstronną uznaje się operację gospodarczą, która spełnia wymagania określone w art. 135-138 ustawy o VAT, czyli:

- uczestniczy w niej trzech podatników VAT zidentyfikowanych na potrzeby transakcji wewnątrzwspólnotowych w trzech różnych krajach UE,

- towar jest wydawany przez pierwszego uczestnika bezpośrednio ostatniemu z nich,

- dostawy te dotyczą tego samego towaru,

- towar faktycznie jest dostarczany przez pierwszego z podatników bezpośrednio ostatniemu, przy czym przyjmuje się, że dostawa ta jest dokonana między pierwszym i drugim podatnikiem oraz drugim i ostatnim w kolejności,

- towar jest wysyłany lub transportowany przez pierwszego lub drugiego podatnika lub na ich rzecz,

- transport odbywa się z terytorium jednego państwa UE na terytorium innego państwa UE.

Schemat takiej transakcji przedstawiony został na rysunku poniżej:

Transakcja trójstronna na zasadach ogólnych – rozliczanie

Rozliczenie transakcji trójstronnej może odbywać się na zasadach ogólnych lub z wykorzystaniem procedury uproszczonej . Pierwsza metoda bazuje na założeniach towarzyszących rozliczaniu WDT, zgodnie z którymi transakcję taką należy opodatkować w kraju, w którym towar znajduje się w momencie jego wysyłki lub transportu. W związku z powyższym pośrednik w takiej dostawie (czyli Firma B ze schematu) powinna zarejestrować się na cele VAT w kraju, z którego towar jest transportowany. Co więcej, będzie on także zobowiązany zarejestrować się w kraju, do którego towar finalnie dojedzie – w celu poprawnego rozliczenia WNT.

Transakcja trójstronna – przykład

Czeska firma C zamówiła u polskiego producenta rurek B blachę włoskiej firmy A. Firma B zakupiła u A wspomnianą blachę, a następnie sprzedała ją czeskiemu kontrahentowi, przy czym towar został przewieziony bezpośrednio z Włoch do Czech. Wszyscy uczestnicy transakcji są podatnikami VAT zarejestrowanymi w swoim kraju do celów transakcji unijnych.

Transakcja trójstronna – rozliczenie:

- Włoska firma A wykaże WDT z 0% VAT.

- Polska firma B wykaże WNT, ale w Czechach (WNT należy bowiem opodatkować w kraju, w którym towar znajduje się w momencie zakończenia dostawy). W tym celu powinna zarejestrować się do celów VAT w tym kraju.

- Sprzedaż blachy do C dla polskiej firmy B jest traktowana jak WDT, ale – zgodnie z ww. zasadą ogólną – należy je opodatkować we Włoszech (wg właściwej stawki). W tym celu polska firma powinna zarejestrować się do VAT także w tym kraju.

278

278