Przedsiębiorcy świadczący usługi taksówek osobowych mogą wybrać opodatkowanie VAT tych świadczeń w szczególny sposób – tzw. zryczałtowanym VAT w wysokości 4 proc. Warto jednak pamiętać, że wybór tej formy opodatkowania wiąże się z brakiem prawa do odliczania VAT od nabywanych towarów i usług. Jakie obowiązki pociąga za sobą zryczałtowany VAT od taksówek?

Jak wybrać zryczałtowany VAT?

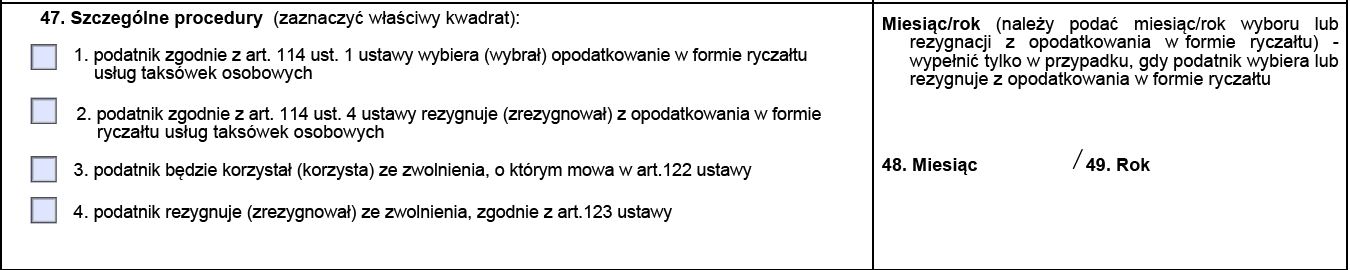

Podatnicy, którzy zdecydują się na zryczałtowany VAT od taksówek powinni zgłosić ten fakt za pomocą aktualizacji VAT-R(13) (warto pamiętać też o CEIDG-1 , to składane w momencie rejestracji nie wystarczy), gdzie wskażą opodatkowanie w formie ryczałtu (w punkcie 47 należy zaznaczyć pole nr 1, a w rubryce 48 wpisać miesiąc, od którego podatnik zamierza korzystać ze zryczałtowanej stawki). Zgłoszenia takiego należy dokonać do końca miesiąca poprzedzającego okres, w którym przedsiębiorca ma zamiar rozpocząć rozliczenia ryczałtowe.

Ważne!

Podatnik, który wybierze zryczałtowany VAT od taksówek ma obowiązek stosować tę formę opodatkowania co najmniej przez 12 kolejnych miesięcy. Oznacza to że dopiero po upływie tego okresu może on ponownie złożyć aktualizację VAT-R i wrócić do standardowej stawki VAT.Zryczałtowany VAT od taksówek – deklaracja i ewidencje

Rozliczając VAT od taksówek w formie ryczałtowej przedsiębiorca ma obowiązek co miesiąc składać deklarację VAT-12. Obowiązuje tu standardowy termin – do 25 dnia miesiąca następującego po danym okresie rozliczeniowym.

Ponadto uproszczona forma opodatkowania VAT nie ogranicza obowiązków ewidencyjnych taksówkarzy. Powinni oni zatem prowadzić ewidencje VAT oraz dla celu podatku dochodowego standardowo, tak jak inni podatnicy.

Zryczałtowana forma VAT a kasa fiskalna

Przedsiębiorcy świadczący usługi taksówek osobowych mają obowiązek rejestrowania sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej za pomocą kasy fiskalnej. Ponadto nie obowiązuje tu zwolnienie podmiotowe (ze względu na obroty) – podatnicy powinni zainstalować urządzenia rejestrujące przed dokonaniem pierwszej sprzedaży.

1282

1282