Przedsiębiorca, który spełnia warunki określone w ustawie o PIT, może skorzystać z możliwości wpłacania w trakcie roku uproszczonych zaliczek na podatek dochodowy. W takim wypadku co miesiąc wpłaca on 1/12 swojego zobowiązania podatkowego z lat ubiegłych, niezależnie od tego, ile wyniosły faktyczne przychody i koszty w danym okresie. Jak takie zaliczki należy rozliczyć w rocznej deklaracji PIT?

Uproszczone zaliczki na PIT a zeznanie podatkowe

Jeżeli przedsiębiorca wybierze system uproszczonych zaliczek, wypełniając deklarację roczną za dany rok, powinien ująć zaliczki należne w tej właśnie kwocie. Po zakończeniu roku musi on wyliczyć podatek na podstawie osiągniętego dochodu, który wykaże w zeznaniu. Różnicę pomiędzy zaliczkami płaconymi w trakcie roku a wartością wyliczonego podatku należy uiścić jako podatek należny za dany rok. Jeżeli okaże się, że kwota wpłaconych zaliczek przekracza kwotę podatku wyliczoną od uzyskanego dochodu, urząd skarbowy dokona zwrotu podatku.

Więcej na ten temat przeczytasz w artykule Uproszczone zaliczki na podatek dochodowy!

Uproszczone zaliczki w zeznaniu podatkowym – przykład

Pan Karol prowadzi sklep internetowy, z którego dochody rozlicza na zasadach ogólnych. Na początku 2016 r. podjął decyzję, że w tym roku podatkowym będzie wpłacał uproszczone zaliczki na PIT, wyliczone na podstawie zeznania podatkowego za 2014 rok, w którym wykazał dochód w kwocie 30 000 PLN. Pan Karol rozlicza się indywidualnie.

Podatek wykazany w deklaracji za 2014 r. = (30 000 PLN x 18% ) – 556,02*= 4 844 PLN

Kwota comiesięcznej zaliczki w 2016 r. = (1/12 x 4 844 PLN)– 248,82 PLN**= 155 PLN

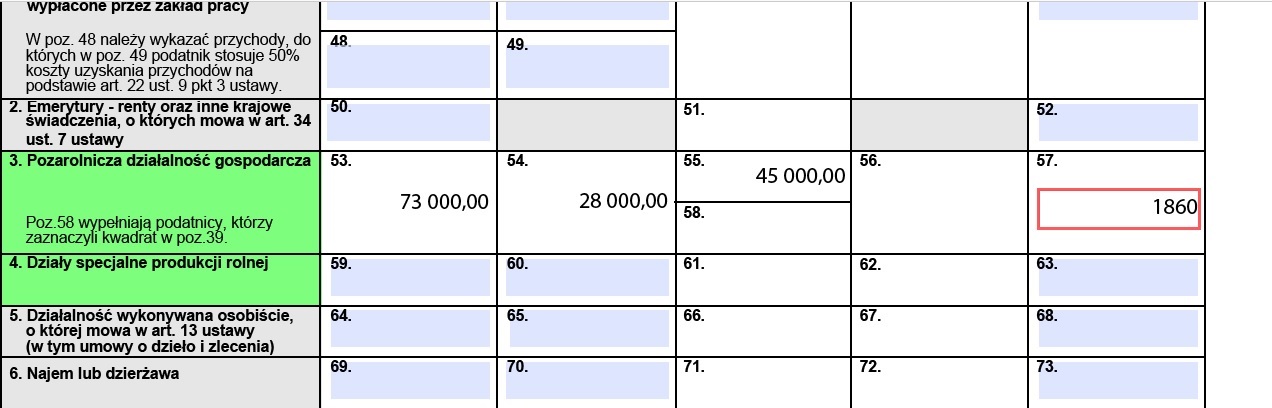

Rzeczywisty dochód uzyskany w 2016 r. = 45 000 PLN (przychody: 73 000 PLN minus koszty: 28 000 PLN)

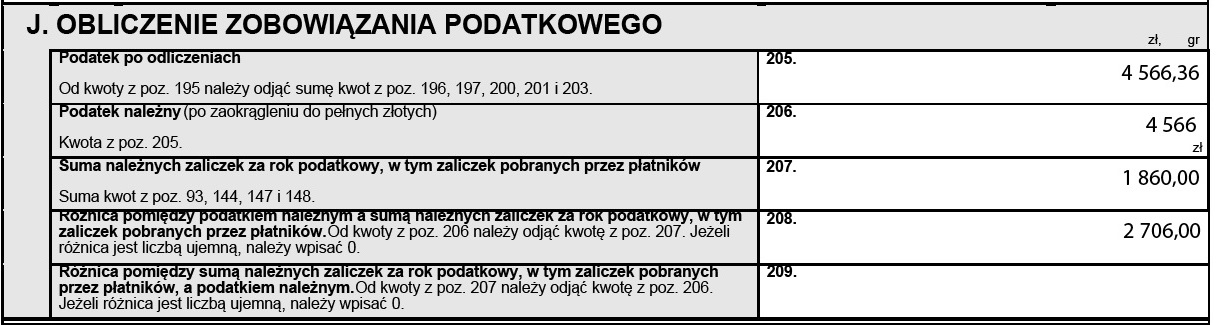

Podatek dochodowy za 2016 r. = (45 000 PLN x 18%) – 556,02 PLN = 7 543,98 PLN

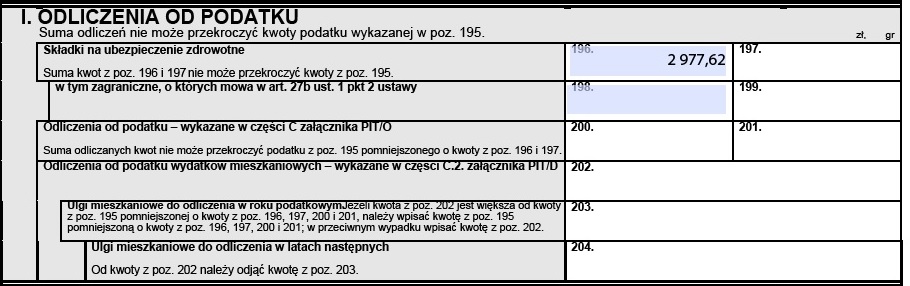

Podatek dochodowy za 2016 r. pomniejszony o składkę zdrowotną za 2016 r. = 7 543,98 PLN – 2 977,62 PLN = 4 566 PLN

* kwota wolna od podatku

** miesięczna składka zdrowotna do odliczenia od podatku w 2016 r.

Wypełnienie deklaracji rocznej PIT-36 (23) za 2016 r.

(w przypadku deklaracji PIT-36L numery pozycji mogą się różnić, jednak ich opisy i ogólne zasady pozostają bez zmian):

1) W poz. 57 należy wykazać sumę 12 uproszczonych zaliczek.

2) W poz. 196 należy wpisać kwotę składek zdrowotnych podlegających odliczeniu od podatku.

3) W części J dokonuje się obliczenia zobowiązania podatkowego za 2016 r.

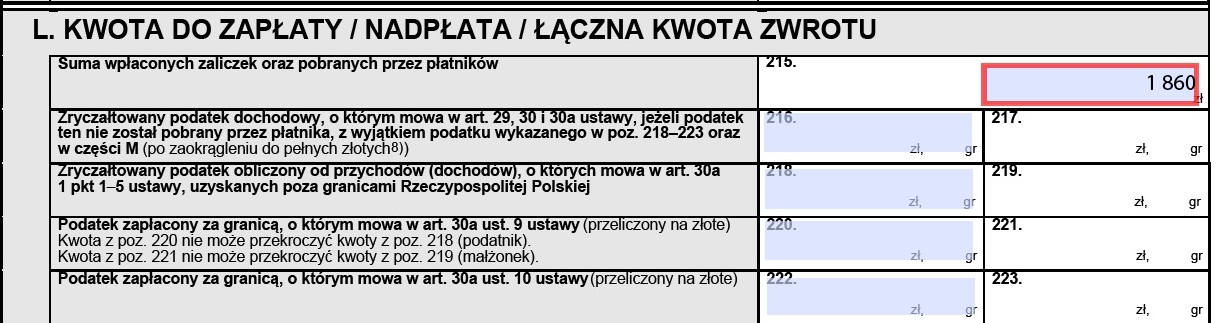

4) W pozycji 215 należy ująć kwotę rzeczywiście wpłaconych zaliczek.

Księgowość Internetowa – 30 dni za darmo

5) Część O, dotyczącą zaliczek należnych za poszczególne miesiące/kwartały w roku, przy uproszczonych zaliczkach pozostawia się pustą.

6) W naszym przykładzie podatnik powinien dopłacić podatek w kwocie 2 706,- PLN, co wykazuje w poz. 229 deklaracji.

Program do faktur – Darmowe konto

232

232

Czy stosując uproszczone zaliczki na podatek dochodowy można rozliczać się wspólnie z małżonkiem? Jak wygląda sprawa ulg i odliczeń?