Powszechnie za twórcę VAT uważany jest francuski ekonomista Maurice Lauré. Autorem koncepcji tego podatku był niemiecki przedsiębiorca Carl Friedrich von Siemens, który już w latach dwudziestych XX wieku wyłożył jego ideę. W Polsce podatek VAT wprowadzono w 1993 roku. Zastąpił on obowiązujący wcześniej podatek obrotowy.

Podatek VAT

Podatek ten nazywany jest podatkiem od wartości dodanej, ponieważ jest płacony przez każdego przedsiębiorcę od różnicy pomiędzy kosztami zakupu a ceną dalszej sprzedaży. Do ceny zakupu wlicza się także pozostałe koszty działalności gospodarczej. Prawdziwym płacącym podatek VAT jest ostateczny konsument, ponieważ tylko on nie ma od czego odliczyć podatku VAT zawartego w kupowanych towarach i usługach.

Przykład

Wytłumaczę na przykładzie bułeczek na śniadanie. Dla uproszczenia przyjmę, że każdy towar i usługa objęte są 15% stawką VAT.

Rolnik sprzedaje mąkę do młyna. Cena netto to 1000 zł + 15% VAT. Od młynarza otrzyma 1150 zł. Gdybyśmy założyli, że przy produkcji mąki rolnik nie ma żadnych kosztów, to musiałby odprowadzić do US 150 zł. Jednak rolnik ma prawo odliczyć wcześniej kupione nasiona, paliwo do maszyn, nawozy czy środki ochrony roślin. Tak więc zapłaci podatek VAT jako różnicę między podatkiem VAT ze sprzedaży a podatkiem VAT z kosztów.

Młyn zmieli mąkę i sprzeda ją piekarni za 1380 zł (1200 zł netto + 15% VAT). Młyn odprowadziłby od tej transakcji 30 zł VAT (180 – 150), ale też może kwotę pomniejszyć o koszty czynszu za młyn, energię elektryczną zużywaną przy mieleniu mąki i inne wydatki.

Piekarnia z mąki upiecze bułeczki. Załóżmy, że upiekła z tej mąki 2000 bułeczek i sprzedaje je po 1,15 zł. Uzyska przychód 2300 zł, z tego 300 zł to podatek VAT. Od tej kwoty odejmie 180 zł podatku VAT od zakupu mąki. Wpłaciłaby do US 120 zł, ale wpłaci mniej, ponieważ musiała kupić nie tylko mąkę, ale i inne produkty. Zapłaciła za czynsz, energię, wodę oraz paliwo do samochodów, które rozwożą pieczywo do sklepów firmowych.

I tylko ta zaspana mama, która poszła do sklepu po bułeczki dla dziecka i kupi je po 1,15 zł, nie odzyska 15 groszy podatku VAT.

Każda odpłatna dostawa towaru lub świadczenie usług podlega opodatkowaniu podatkiem VAT. Dlaczego nie każdy płaci? Dlatego, że istnieją zwolnienia.

Zwolnienia od podatku VAT

Są dwa: podmiotowe i przedmiotowe.

Podmiotowe, czyli przypisane do konkretnego przedsiębiorcy. Firma, która dopiero zaczyna, nie musi być płatnikiem od razu. Staje się nim po osiągnięciu określonego przychodu. Kwota zmieniana jest niemal co rok.

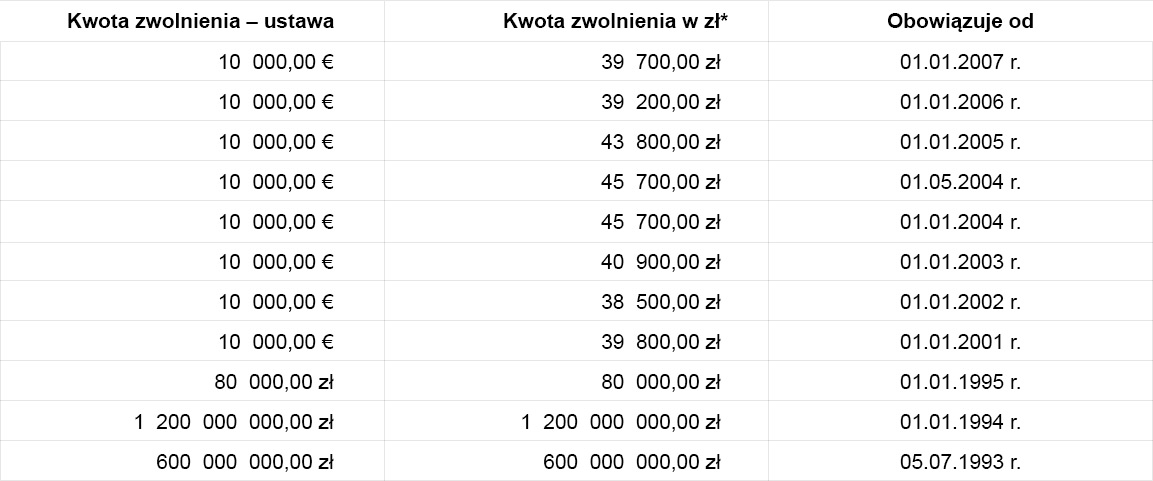

Limity przejścia na VAT

Przedmiotowe, czyli przypisane do usługi lub towaru. Firma, która sprzedaje wyłącznie towary lub usługi objęte zwolnieniem, nie zostanie płatnikiem VAT, bez względu na wysokość obrotów.

Istnieją rodzaje działalności, przy których nie można skorzystać ze zwolnienia podmiotowego. Zarejestrować się jako czynni płatnicy VAT muszą podatnicy, którzy sprzedają wyroby z metali szlachetnych albo nowe środki transportu, świadczą usługi prawnicze lub jubilerskie. Nie wymieniłam tu wszystkich, bo to też często ulega zmianie. Ważne, aby początkujący przedsiębiorca wiedział czy ma prawo do zwolnienia podmiotowego lub przedmiotowego z VAT.

Płatnikiem VAT można zostać ze względu na osiągnięcie określonego przychodu lub na rodzaj prowadzonej działalności. Fakt ten zgłosić należy do urzędu skarbowego na formularzu VAT-R.

Zarejestrowany podatnik VAT, jako dokument sprzedaży, wystawia fakturę VAT. Ma obowiązek prowadzić dodatkowe ewidencje, ewidencję sprzedaży i ewidencję zakupów VAT. Składa też miesięczne (lub kwartalne) deklaracje podsumowujące, na których wykazuje kwoty sprzedaży z podziałem na stawki VAT oraz kwoty z faktur kosztowych.