Przerwa techniczna

03.04.2024 w godzinach porannych (04:00 – 08:00) nastąpi przerwa techniczna w działaniu serwisu.

03.04.2024 w godzinach porannych (04:00 – 08:00) nastąpi przerwa techniczna w działaniu serwisu.

Po rejestracji możesz dowolnie zmieniać pakiety

lub zrezygnować bez żadnych zobowiązań.

Księgujesz samodzielnie

już za 49 zł/mies.

Dedykowana księgowa

już za 149 zł/mies.

Fakturuj, bez zobowiązań

za 0 zł/mies.

Doświadczenie,

które zobowiązuje

Jesteśmy na rynku od roku 2001. Stworzyliśmy od podstaw pierwszą księgowość internetową w Polsce. Nasz zespół składa się z zaufanych i doświadczonych specjalistów, którzy każdego dnia pomagają rozwiązywać problemy księgowe tysiącom przedsiębiorców. To z myślą o nich i na podstawie ich sugestii stale ulepszamy usługi ifirma.pl.

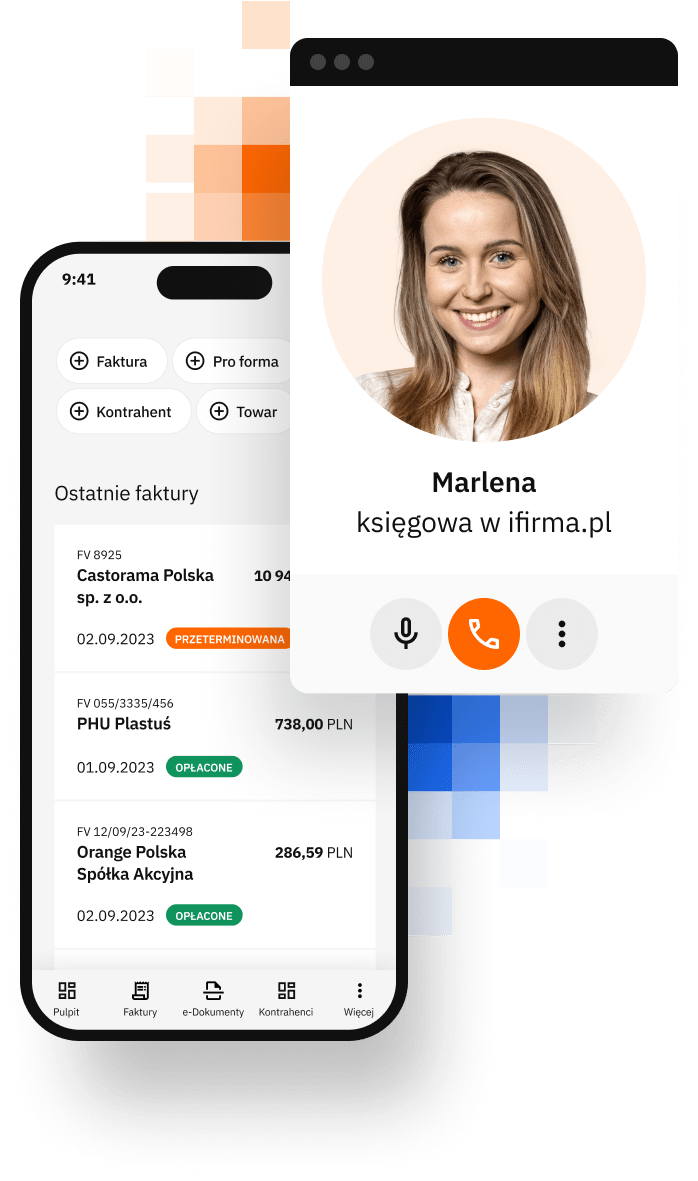

Chętnie odpowiemy

na Twoje pytania

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

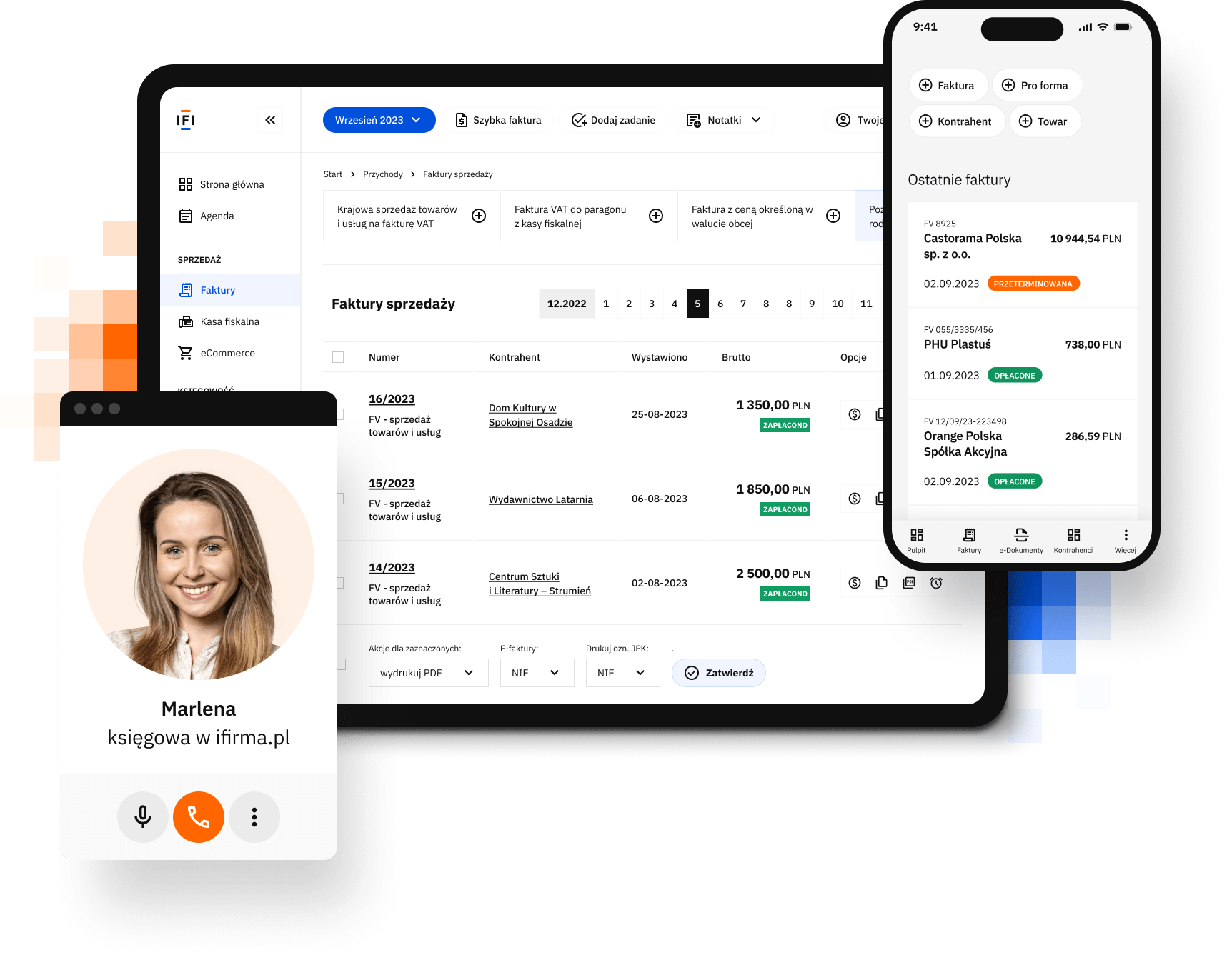

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.

Pomagamy prowadzić księgowość małym firmom. Wybierz jedną z naszych usług. Biuro rachunkowe, księgowość internetową lub wygodny program do faktur.

Copyright 2001 - 2024 IFIRMA SA spółka notowana na GPW

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich danych osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul. Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy Twoje dane dowiesz się na stronie: https://www.ifirma.pl/rodo