Księgowość dla freelancera

Skup się na projektach, nie na przepisach. Księgowość dla freelancerów z Osobistą Księgową, która prowadzi Cię krok po kroku.

Ocena: Znakomita

na podstawie 800+ opinii z Google, Opineo, Trustpilot

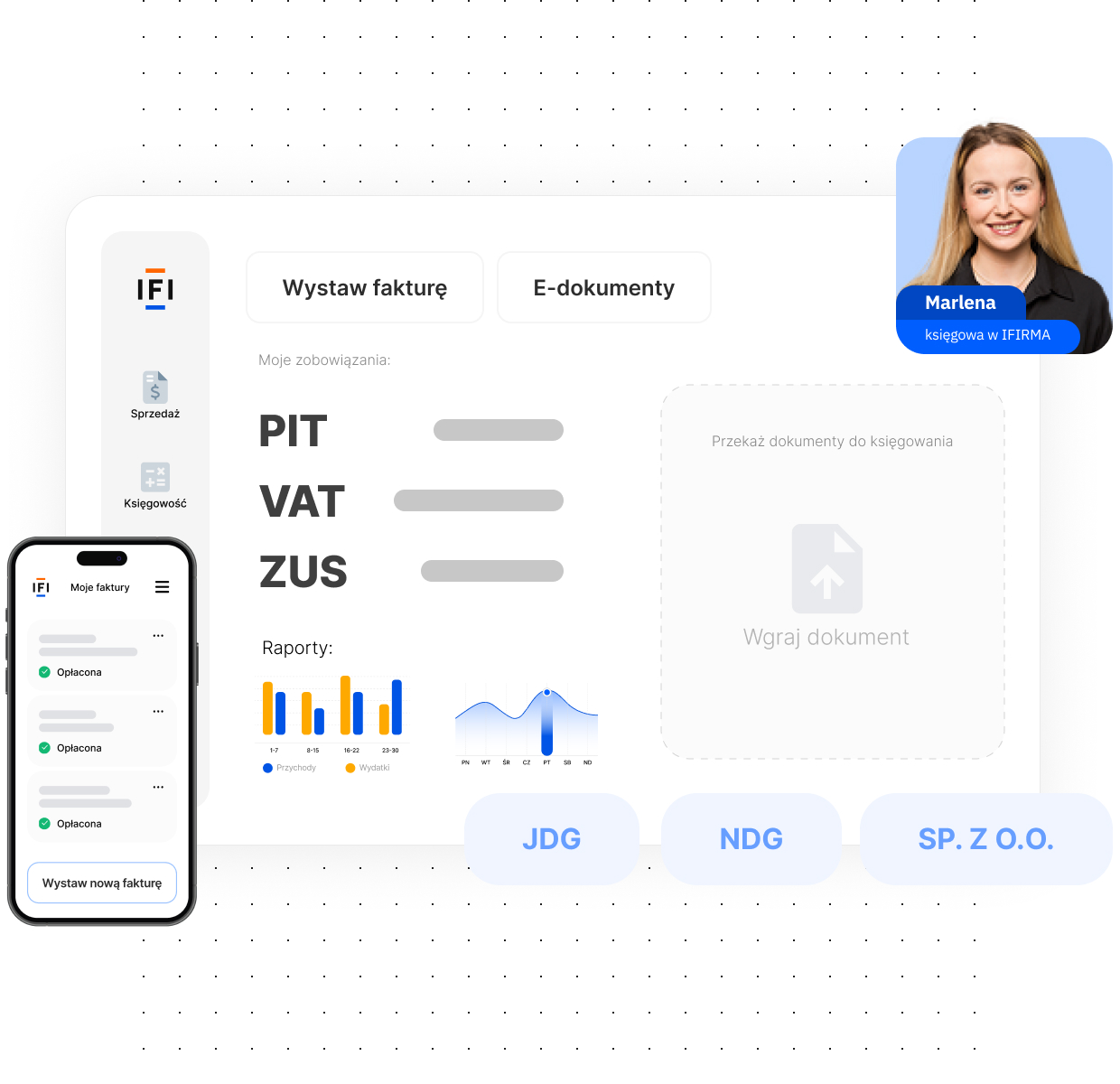

Wystawiaj faktury do KSeF

Wszystkie rodzaje faktur i rozliczenie kontrahentów w wygodnej aplikacji. Wysyłaj i odbieraj faktury z KSeF!

Wgrywaj dokumenty kosztowe

Wgrywaj faktury i inne dokumenty kosztowe – kompleksowa obsługa w jednym miejscu.

Księgowością zajmiemy się my

Nasza księgowa rozliczy faktury i podatki, wygeneruje i wyśle deklaracje do urzędów.

Biuro rachunkowe dla freelancera

W IFIRMA masz dostęp do wsparcia osobistej księgowej, która zna realia Twojej branży. Nasi eksperci pomogą Ci w wyborze formy opodatkowania i rozliczaniu ulg.

Proste rozwiązanie, które pozwoli Ci zaoszczędzić cenny czas!

- Wystawiaj wszystkie rodzaje faktur online

- Wgrywaj faktury kosztowe prosto z aplikacji

- Wsparcie osobistej księgowej, również przy IP BOX

- Rozliczymy za Ciebie VAT, PIT, CIT, ZUS

Biuro rachunkowe - Skorzystaj już dziś

Jesteś copywriterem czy grafikem na freelance? Rób swoje, a księgowaniem zajmiemy się my!

Załóż konto

Załóż bezpłatne konto w kilka minut.

Wystawiaj faktury

System automatyzuje fakturowanie i podsuwa pomocne integracje.

Zleć nam księgowanie

Nie musisz rozliczać się samodzielnie. Osobista księgowa zrobi to za Ciebie.

Ponad 250 ekspertów w zespole!

Możliwości IFIRMA

Biuro rachunkowe dla freelancerów i właścicieli JDG

Osobista księgowa niezależnie od branży. Dla freelancera posiadającego JDG!

Osobista księgowa

Zyskaj kompleksowe wsparcie specjalistów, którzy znają i rozumieją Twoją branżę.

Rozliczanie podatków i ZUS

Łączymy technologię z doświadczeniem ekspertów, żebyś Ty miał spokojną głowę.

Rozliczanie PIT i VAT

My ogarniamy formalności, Ty skupiasz się na pracy.

Księgowanie kosztów

Wystarczy, że dostarczysz dokumenty, a doświadczona księgowa zajmie się resztą.

IFIRMA to też aplikacja do wystawiania faktur

Fakturowanie w pełni online – łatwe, intuicyjne i dostępne 24/7, niezależnie od tego, z jakiego miejsca i o której godzinie wystawiasz fakturę.

Intuicyjne fakturowanie

Łatwo wystawisz faktury krajowe i zagraniczne.

Proste wgrywanie dokumentów

Możesz wgrać plik lub zdjęcie faktury, paragonu, a nawet plik z innej aplikacji.

Wielowalutowość

Korzystaj z automatycznego przeliczania walut według aktualnych kursów NBP.

Śledzenie statusów płatności

Z IFIRMA wiesz, które faktury są opłacone, a które jeszcze czekają na przelew.

Cennik biura rachunkowego

W cenie:

- KPiR lub ryczałt

- Osobisty księgowy

- Wsparcie techniczne i księgowe

- Intuicyjna aplikacja

- Integracja z kontami bankowymi

- Płatność zobowiązań bezpośrednio z aplikacji

Księgowi zajmą się:

- Księgowaniem przychodów i wydatków

- Wyliczaniem podatków PIT i VAT

- Wyliczaniem zobowiązań ZUS

- Wysyłką deklaracji VAT oraz ZUS

- Przygotowaniem podsumowań

Podane kwoty są kwotami netto za jeden miesiąc księgowy. Sprawdź dostępne modele płatności ,zależność między zawieszeniem działalności a kontem w ifirma.pl oraz definicję zamówienia ecommerce.

Zacznij korzystać z

programu do faktur

już dziś!

Poznaj możliwości - pełna integracja z KSeF

Ocena: Znakomita

na podstawie 800+ opinii z Google, Opineo, Trustpilot

Księgowi, którzy znają twoją branżę

Jaką formę opodatkowania wybrać?

Pracując jako freelancer masz do wyboru kilka form opodatkowania swojej firmy: skala podatkowa, podatek liniowy lub ryczałt od przychodów ewidencjonowanych. Formę opodatkowania można również zmienić z początkiem roku podatkowego!

Jednoosobowa działalność freelancera

Własna jednoosobowa działalność gospodarcza daje swobodę w wystawianiu faktur, rozliczaniu kosztów i budowaniu marki osobistej. Jednak wiąże się też z większymi obowiązkami podatkowymi i ZUS.

Składki ZUS

Jakie składki ZUS obowiązkowo płaci freelancer. Czy może on skorzystać z ulgi Mały ZUS Plus? Opłacanie składek ZUS to jeden z obowiązków przedsiębiorcy, którego uniknąć się nie da jednak można skorzystać ze wsparcia doświadczonej księgowej.

Zalety korzystania z Biura Rachunkowego IFIRMA

- Osobista księgowa znająca Twoją branżę

- Wystawianie wszystkich rodzajów faktur online

- Fakturowanie w pełni zintegrowane z KSeF

- Wygodne dodawanie kosztów, wgrywanie dokumentów i przekazywanie deklaracji z poziomu aplikacji

- Wsparcie ekspertów przy ulgach, odliczeniach, zwolnieniach

- Rozliczanie VAT, PIT, CIT i ZUS

- Prowadzenie księgi przychodów i rozchodów oraz ksiąg rachunkowych

- Dostęp do nowoczesnej aplikacji do wystawiania faktur

- Kontrola poprawności dokumentów

- Kompleksowa obsługa księgowa, pomocne integracje i dodatkowe wsparcie BOK

- Pełna automatyzacja procesów i szybkie płatności ZUS + US

Wpisy blogowe