Jak założyć własną spółkę przez portal S24?

Spółka z o.o. krok po kroku

Własna spółka – jakie są możliwości?

Założenie spółki – ważne informacje na początek

Rejestracja spółki z ograniczoną odpowiedzialnością przez portal S24 niesie za sobą niewątpliwie dużo zalet. Pierwszą z nich z punktu widzenia przyszłego właściciela spółki z o.o jest to, że całą procedurę założenia własnej spółki wkonujemy online, nie musimy wychodzić z domu, wystarczy nam dostęp do komputera i internetu. Drugą zaletą są niewątpliwie niższe koszty, gdyż zarejestrowanie naszej spółki to połowa opłaty, którą normalnie ponieślibyśmy przed notariuszem. Wynosi ona ok. 250 zł.

Kolejną zaletą jest fakt, że nie musimy sami od początku do końca sporządzać naszej umowy spółki. System S24 podsuwa nam już gotowy wzorzec umowy i naszym zadaniem jest wyłącznie uzupełnienie pustych pól naszymi danymi i danymi naszej przyszłej spółki.

Jak założyć spółkę z o.o. przez internet – instrukcja w formie video:

Musisz jednak pamiętać, żeby przed przystąpieniem do samej czynności rejestracji spółki z o.o w systemie S24 przemyśleć kilka najważniejszych rzeczy, a mianowicie, jaka będzie nazwa Twojej spółki, gdzie będzie miała siedzibę, jakie będą dane teleadresowe Twojej przyszłej firmy i przede wszystkim, jakie chcesz wybrać Kody PKD, czyli co będzie stanowić główny i pozostały przedmiot Twojej działalności gospodarczej.

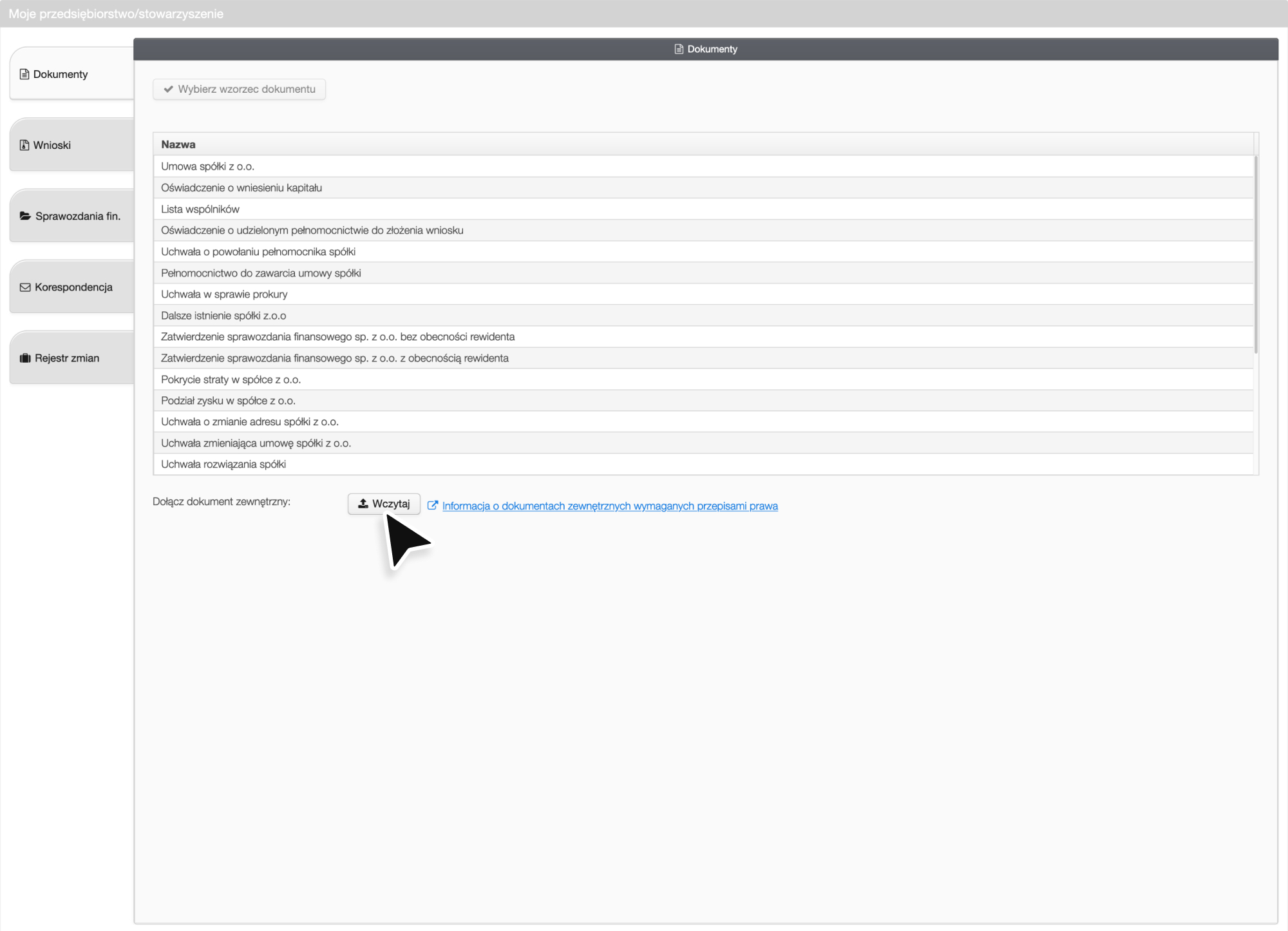

W celu uniknięcia ewentualnego popadnięcia w zwłokę w trakcie rejestracji Twojej spółki w systemie S24, warto pamiętać o wcześniejszym przygotowaniu następujących dokumentów w formacie PDF. Takimi dokumentami są:

- oświadczenie czy spółka jest cudzoziemcem,

- oświadczenie o wyrażeniu zgody osoby powołanej do reprezentowania spółki likwidatora lub prokurenta;

- lista adresów do doręczeń osób reprezentujących spółkę;

- lista adresów do doręczeń członków organów lub osób uprawnionych do reprezentowania zarządu.

Pamiętaj, że ww. dokumenty najlepiej sporządzić w formacie PDF, aby w następnej kolejności załączyć je w systemie S24 i podpisać.

Niezależnie od tego, czy będziemy jedynym wspólnikiem, czy naszą spółkę będziemy zakładać z innymi wspólnikami – każdy z przystępujących do rejestracji spółki powinien mieć konto w systemie S24, a także posiadać profil zaufany bądź też legitymować się podpisem kwalifikowanym. Pamiętaj, że jeżeli będziesz już przystępować do rejestracji spółki to pojawi się konieczność zalogowania na takie konto.

Niezależnie od tego, czy będziesz zakładał spółkę sam, czy z naszym wspólnikiem, to będziesz logować się wyłącznie na jedno konto. Tutaj już sposób jest dowolny – kogo konto zostanie wybrane. Na początek najważniejsze jest, aby każdy wspólnik (chyba że będziemy jedynym wspólnikiem) miał konto w systemie S24, a także posiadał profil zaufany bądź podpis kwalifikowany, tak żeby w sposób swobodny podpisać wszelkie dokumenty, które będziesz składać na każdym kolejnym etapie rejestracji naszej spółki.

S24 – jak założyć konto?

Zakładanie konta krok po kroku

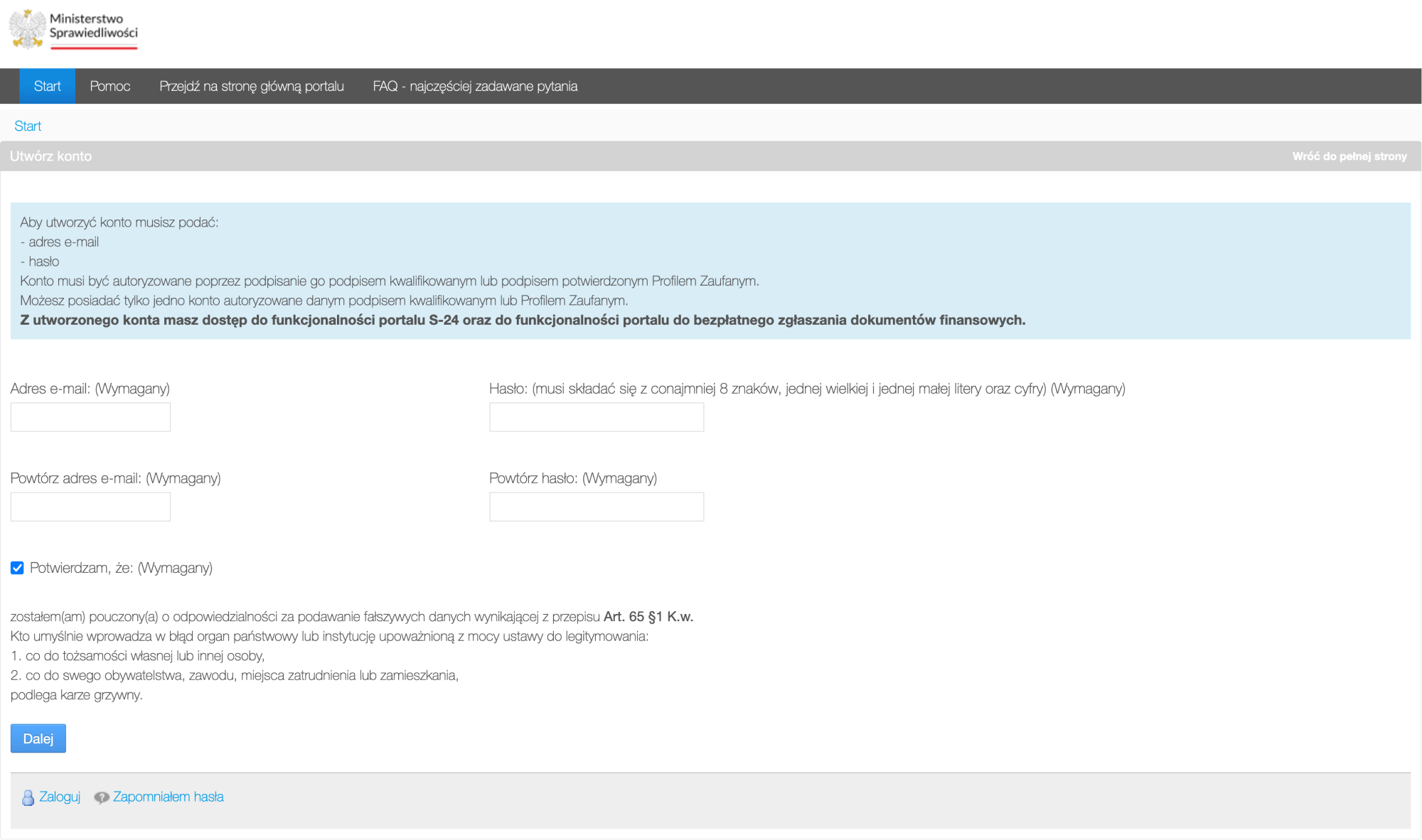

Przewiń do dołu strony i wybierz opcję Utwórz konto

Następnie wypełnij wymagane dane, utwórz hasło do konta i potwierdź klauzulę:

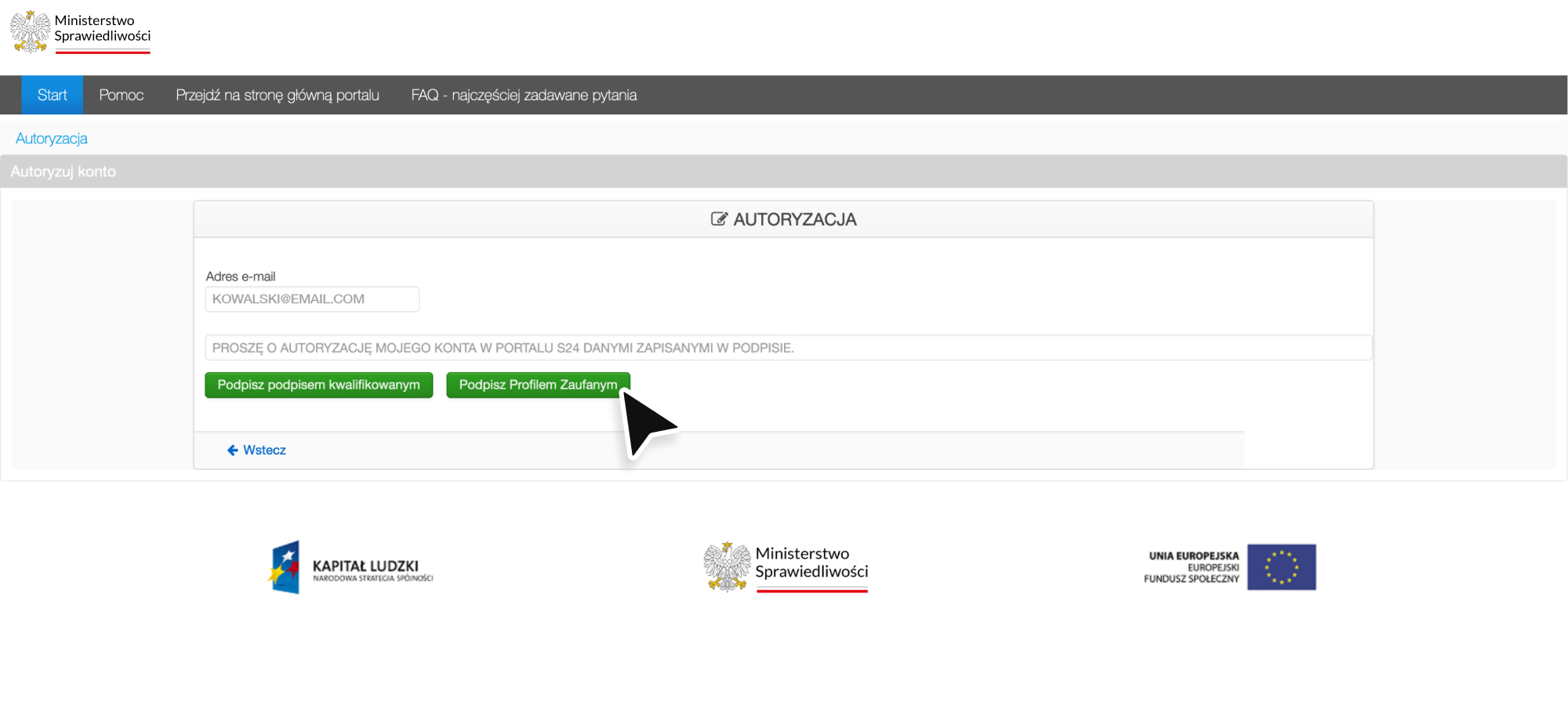

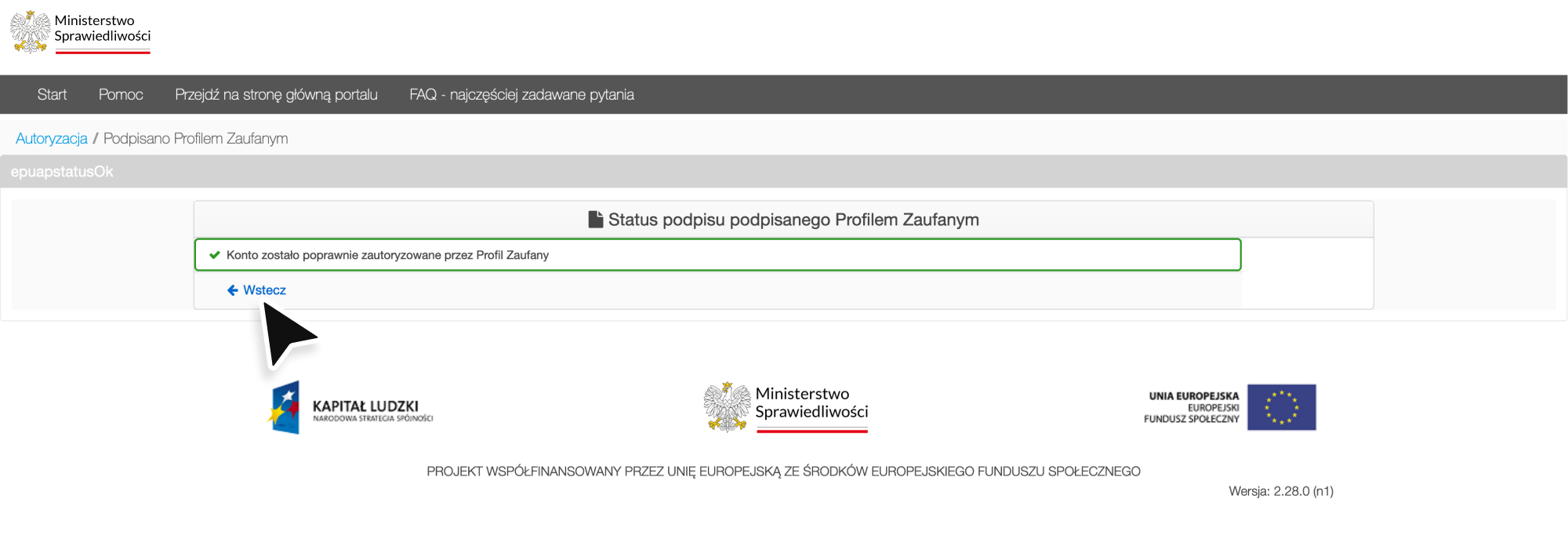

Teraz musisz dokonać autoryzacji nowego konta. Możesz to zrobić za pomocą profilu zaufanego bądź podpisu kwalifikowanego:

Zostanieszy przeniesiony na inną stronę w zależności od wybranego rodzaju autoryzacji. Po udanej autoryzacji wracamy do ekranu logowania w S24 klikając Wstecz

S24 – logowanie

Ponownie muisz zejść na dół strony, ale tym razem musisz kliknąć przycisk Zaloguj

Wypełnij swoje dane logowania i kliknij zaloguj

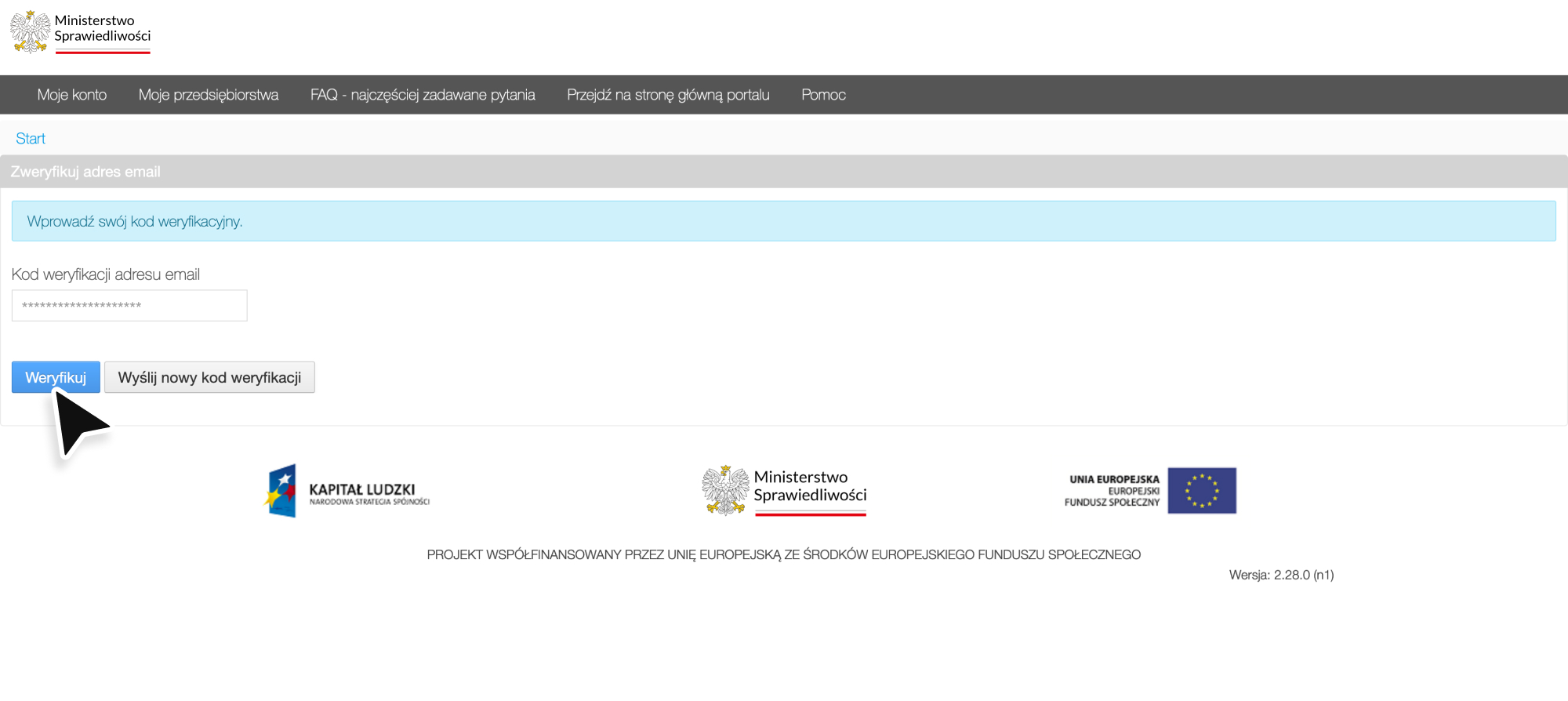

Przy pierwszym logowaniu do konta otrzymasz maila z kodem weryfikacyjnym – wpisz kod i kliknij Weryfikuj

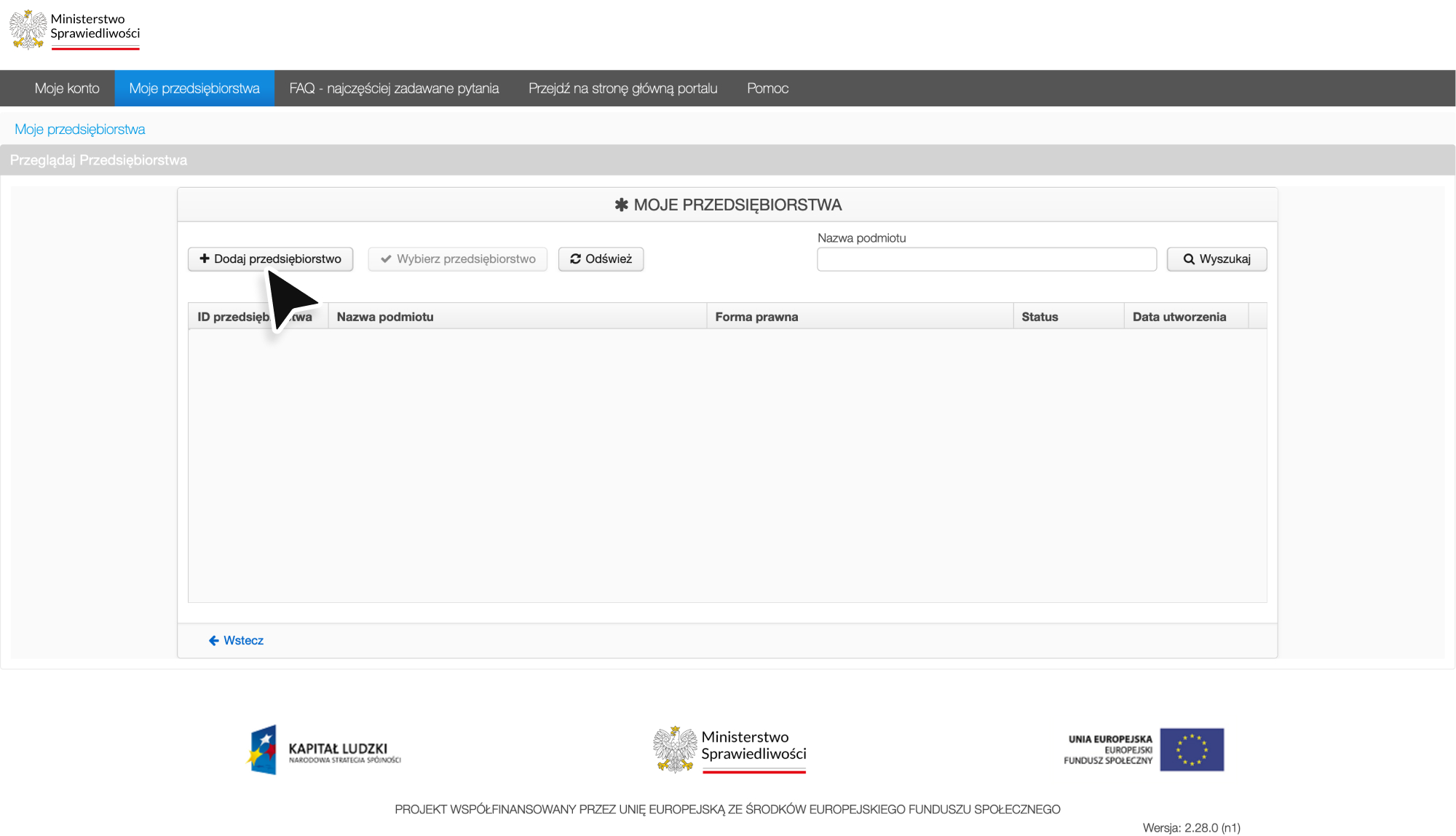

Dodanie nowego przedsiębiorstwa

Przejdź do zakładki Moje przedsiębiorstwa. Następnie kliknij Dodaj przedsiębiorstwo. Będziesz poproszony o uzupełnienie danych Twojej spółki. Pierwszą rubryką jest nazwa spółki. Jeżeli jeszcze tego nie zrobiłeś, to warto upewnić się, czy Twoja nazwa jest unikatowa.

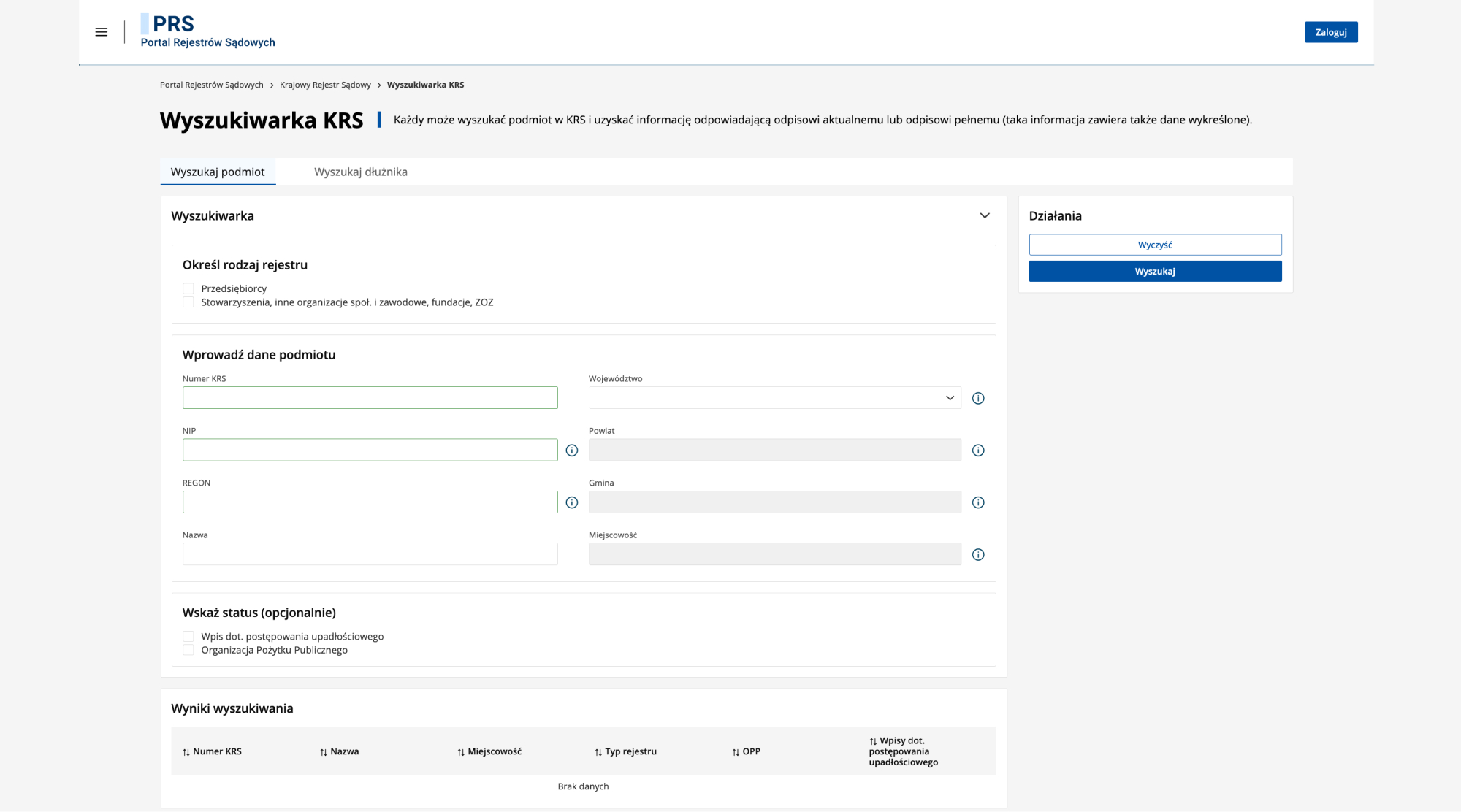

W wyszukiwarce KRS możesz sprawdzić, czy nie istnieje inne przedsiębiorstwo o tej nazwie. W wyszukiwarce wpisz swoją wybraną nazwę i kliknij Wyszukaj. Jeśli w wynikach wyszukiwania pojawia się informacja o braku danych, oznacza to, że dana nazwa jest wolna i możesz jej użyć.

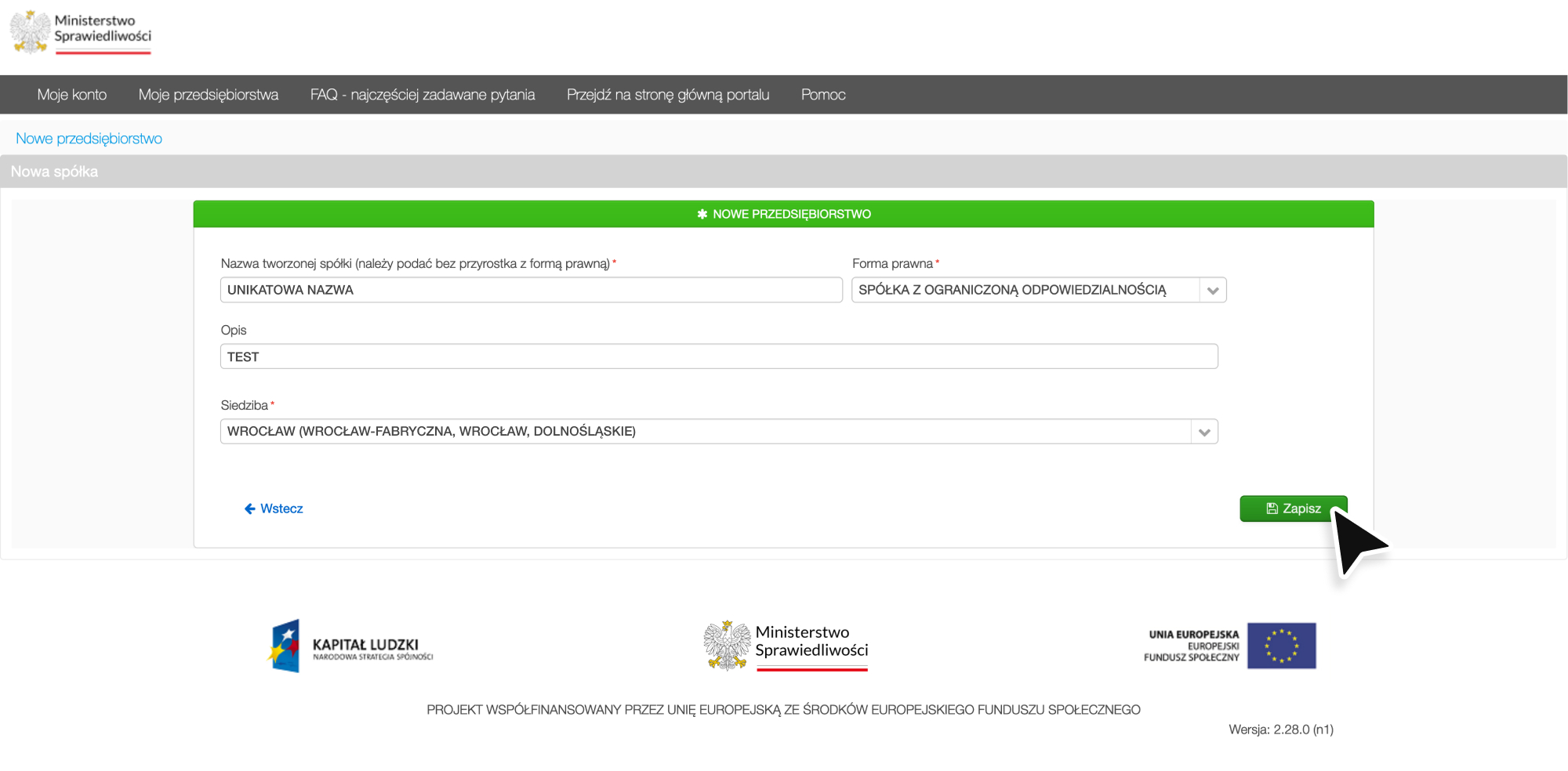

Ostatni krok – musisz wybrać formę prawną, w tym przypadku jest to spółka z o.o. Uzupełnij resztę danych, a następnie kliknij Zapisz

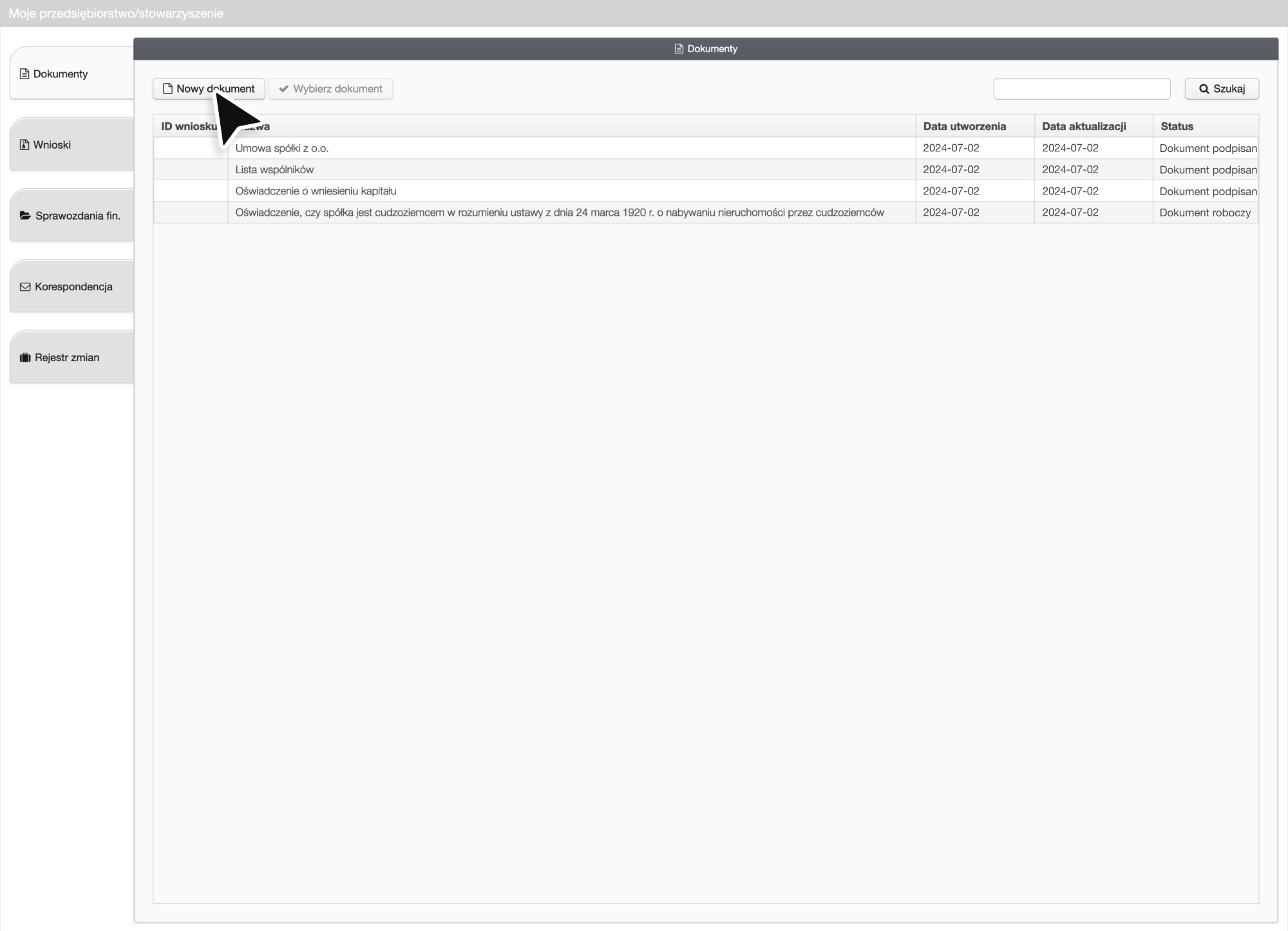

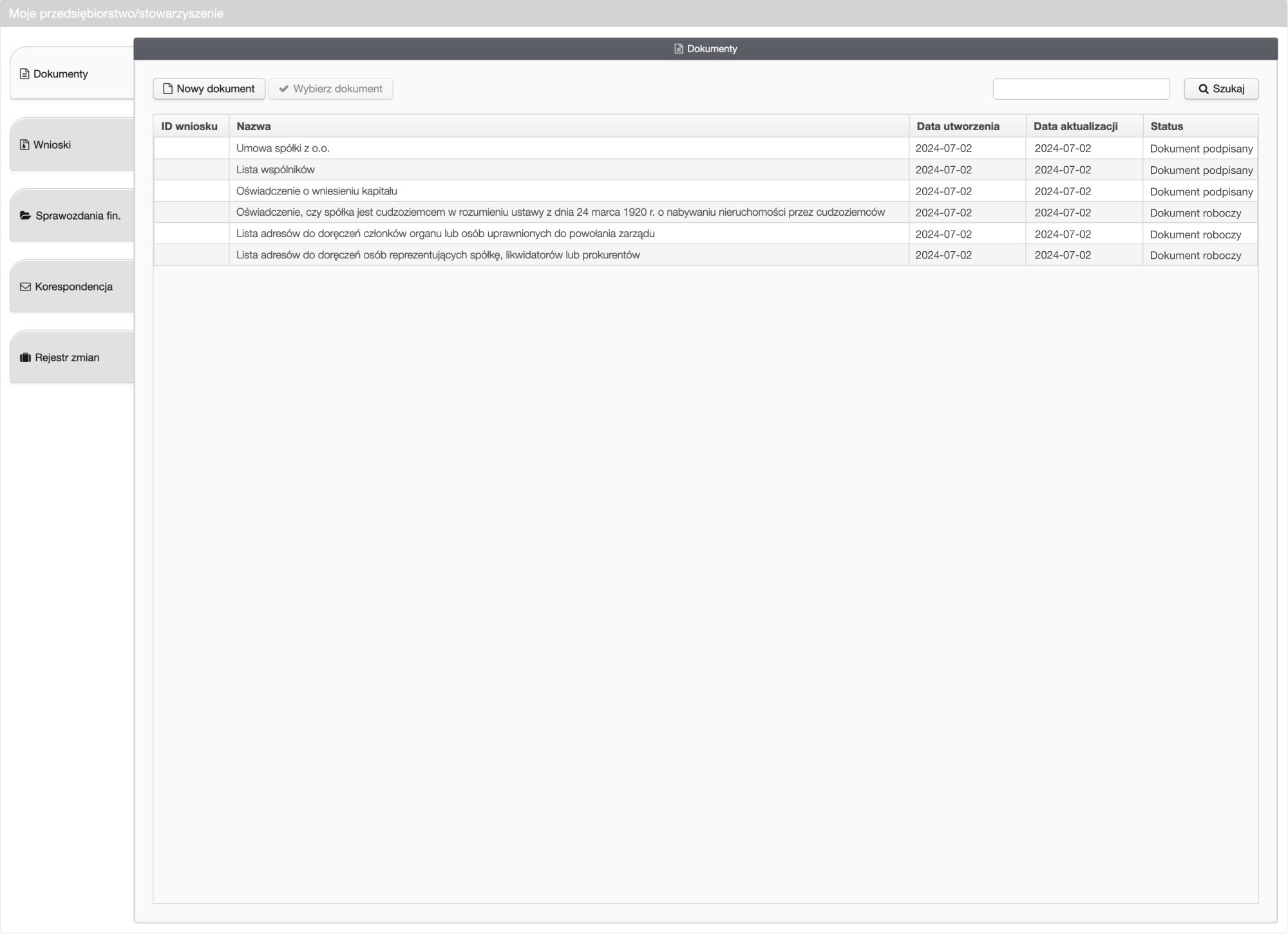

Uzupełnienie dokumentów – Umowa spółki z o.o.

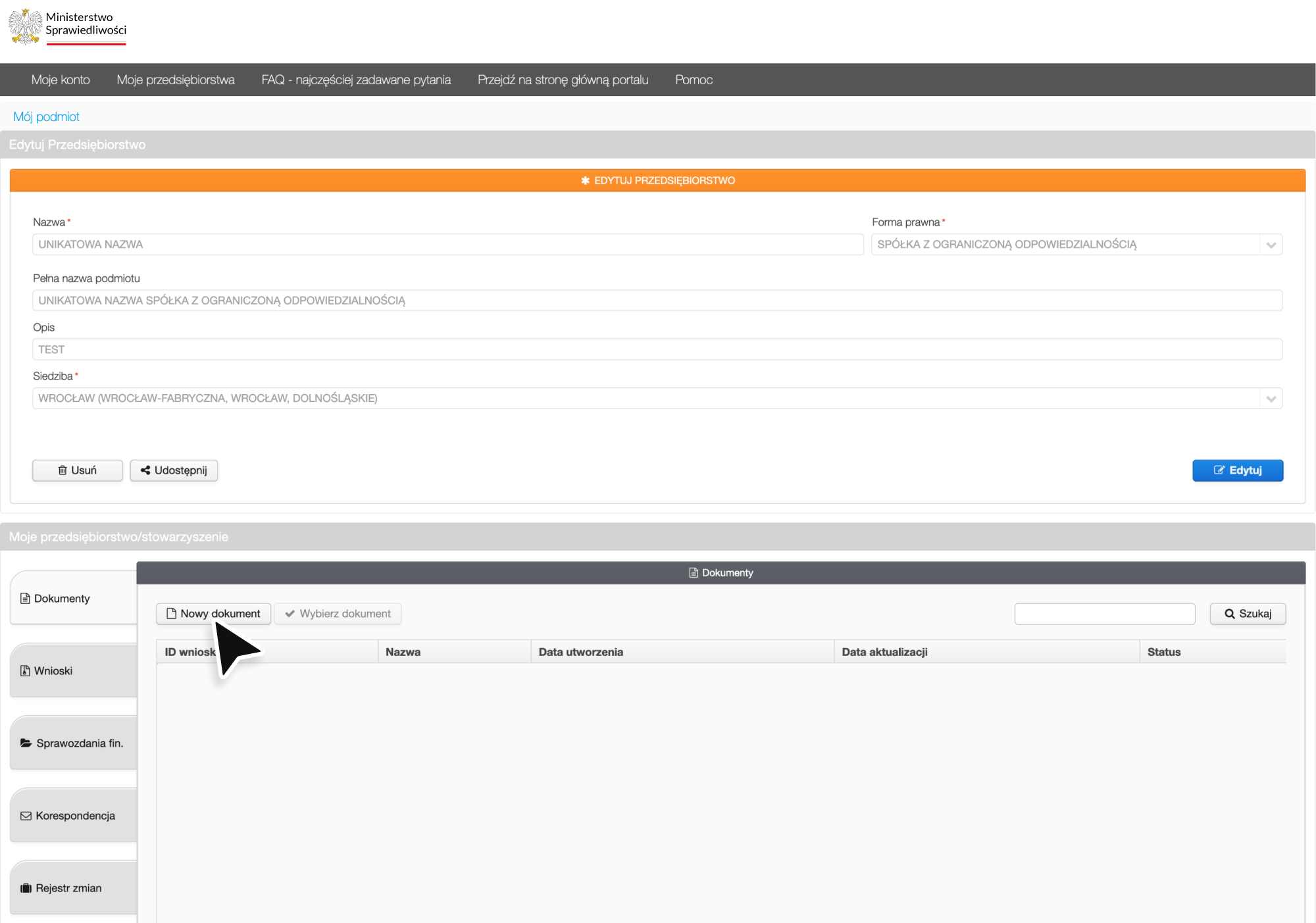

Po utworzeniu nowego przedsiębiorstwa system przeniesie Cię do zakładki Dokumenty. Aby uzupełnić wzór umowy rejestracji spółki, kliknij nowy dokument

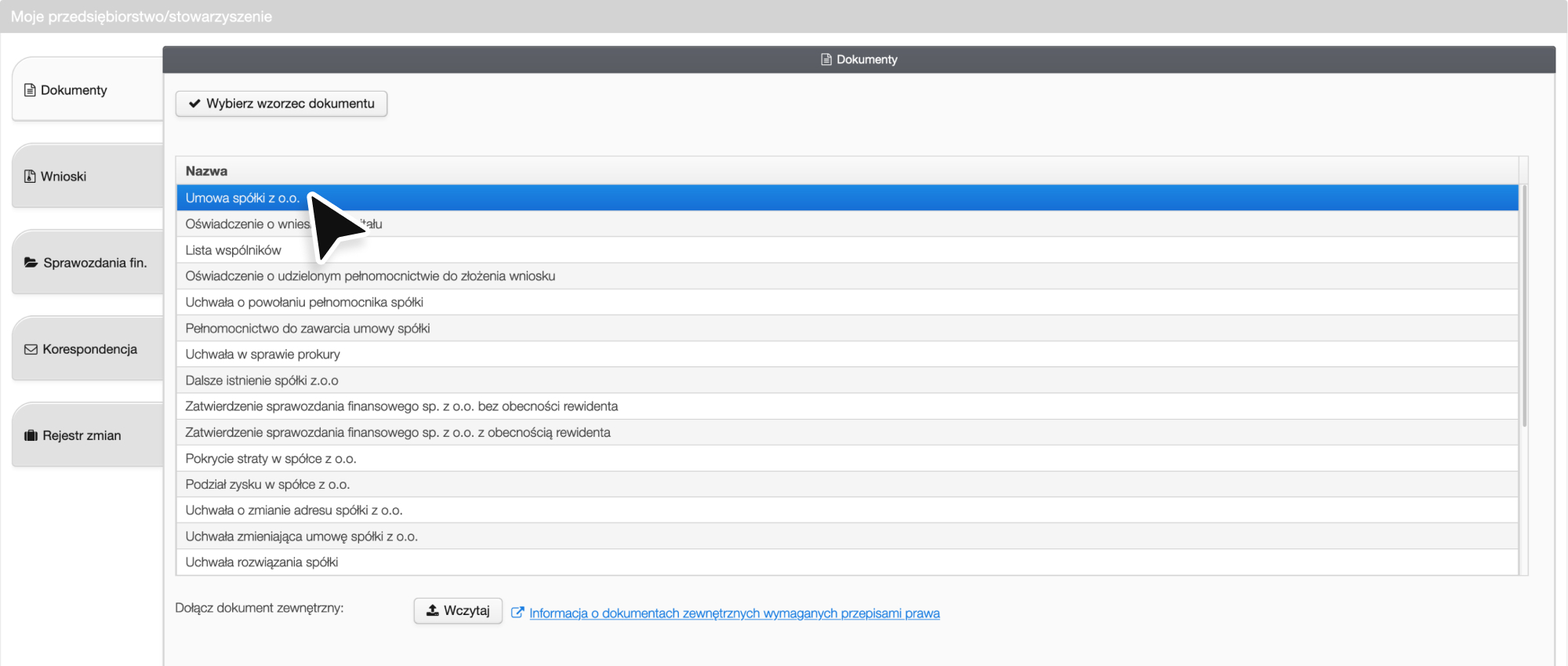

Z listy dostępnych dokumentów wybierz Umowa spółki z o. o.

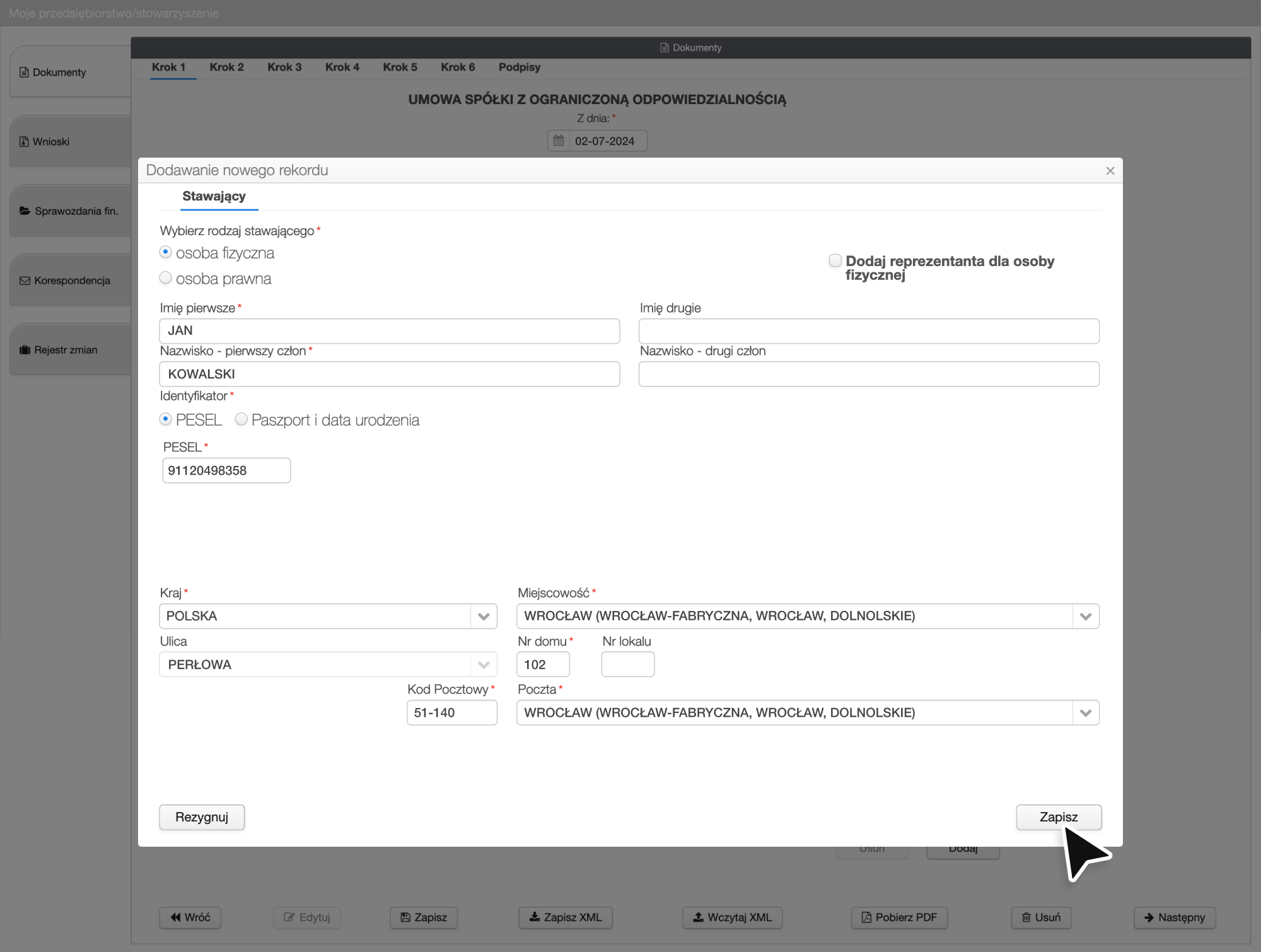

Ustaw datę umowy. Następnie możesz przejść do dodawania osób wchodzących w skład spółki. Wybierz przycisk Dodaj

W naszym przykładzie mamy dwóch wspólników. Uzupełnij dane pierwszego wspólnika, po czym kliknij Zapisz. Następnie dodaj drugiego wspólnika, uzupełnij jego dane oraz ponownie kliknij Zapisz.

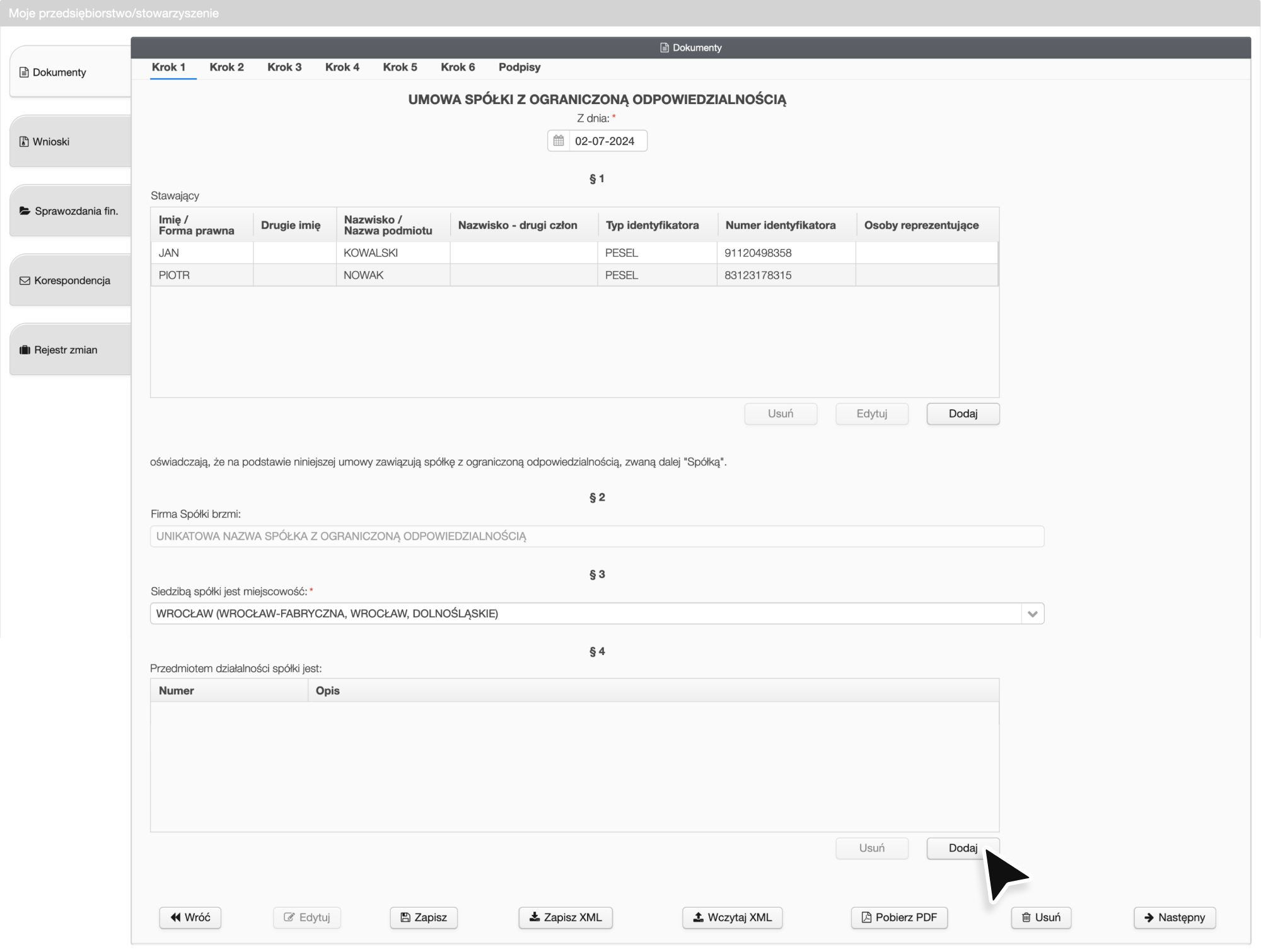

Następnie określ przedmiot działalności spółki. Kliknij Dodaj

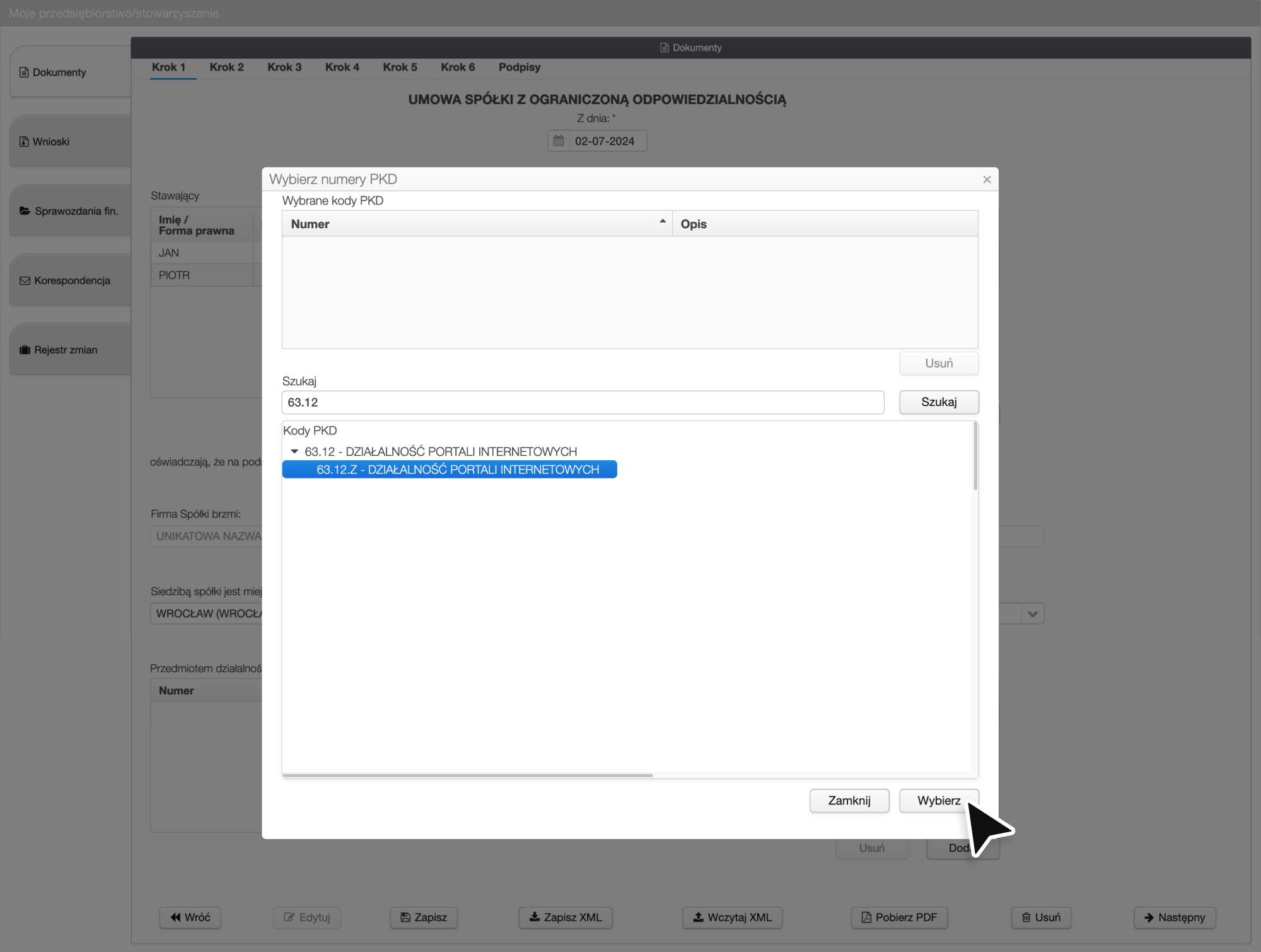

Teraz musisz wybrać kod PKD z dokładnością do podklasy. Kod możesz wybrać z listy bądź wpisać go w okno wyszukiwania, a następnie kliknąć Szukaj. Możesz wpisać dowolną liczbę kodów, ale ostatecznie tylko jeden kod będzie przeważający (będzie on odpowiadać Twojemu głównemu przedmiotowi działalności gospodarczej), a dziewięć pozostałych kodów będzie miało charakter pomocniczych. Więc nie ma potrzeby wpisywania większej liczby kodów. Po wybraniu odpowiednich kodów PKD i kliknij Wybierz

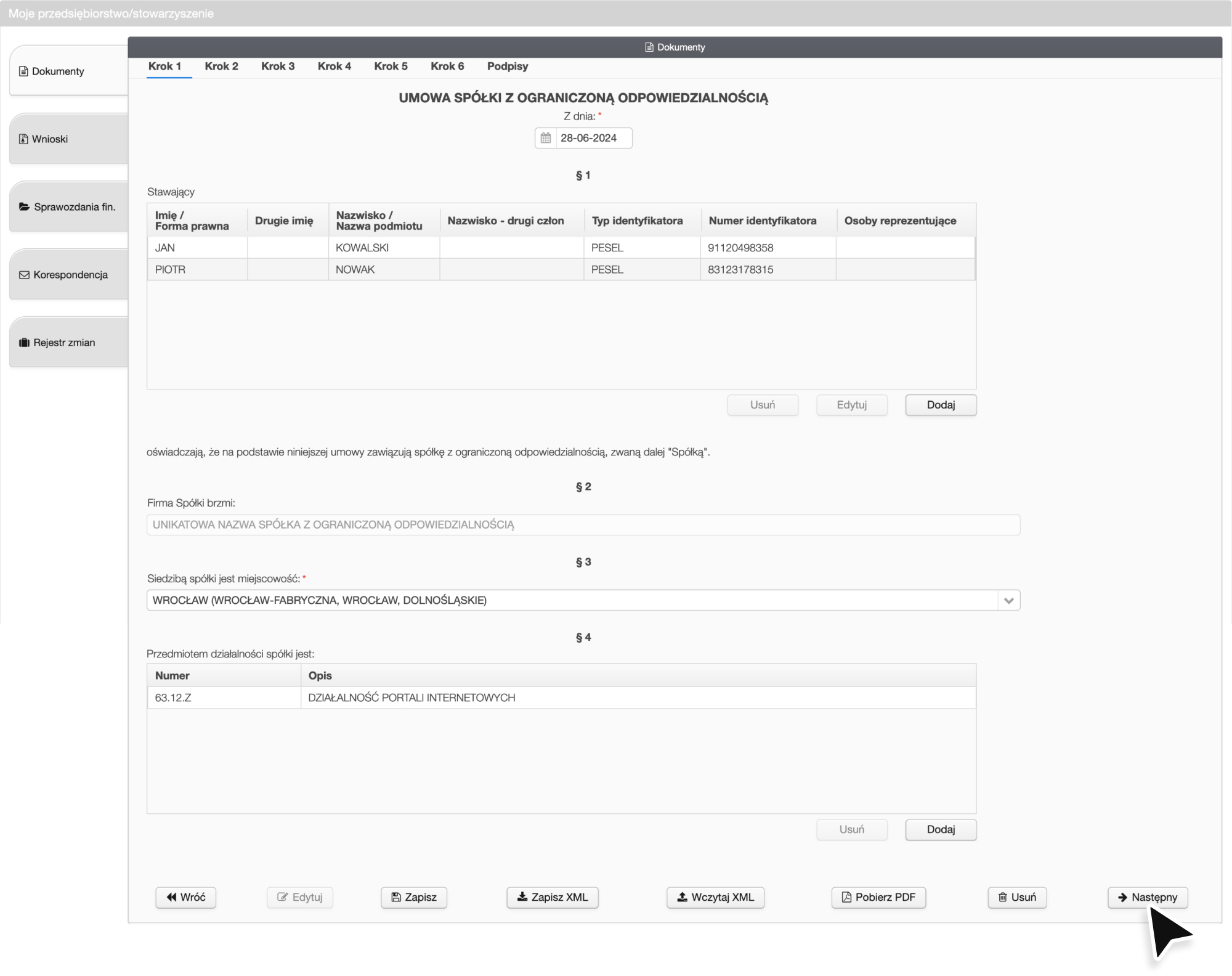

Zapisz wprowadzone dane klikając Zapisz. Warto o tym pamiętać, bo w przypadku przerwania procesu rejestracji będziemy mogli wrócić do częściowo wypełnionego wniosku. Następnie przejdź do drugiego kroku klikając Następny

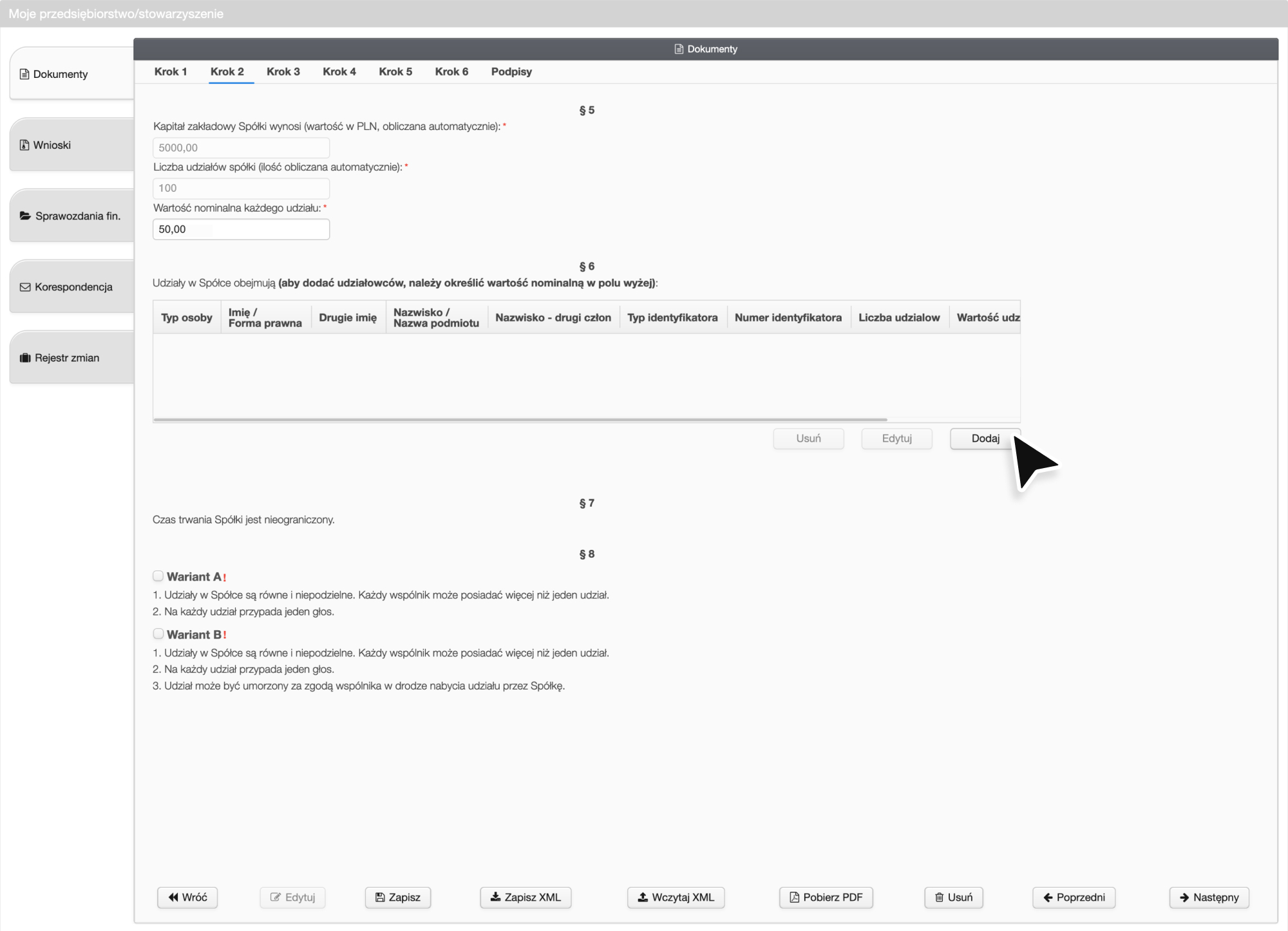

W drugim kroku musisz określić wartość nominalną każdego udziału, dla przykładu wpisaliśmy kwotę 50 zł. Jest to minimalna wartość. Następnie dodaj udziałowców, poprzez kliknięcie przycisku Dodaj.

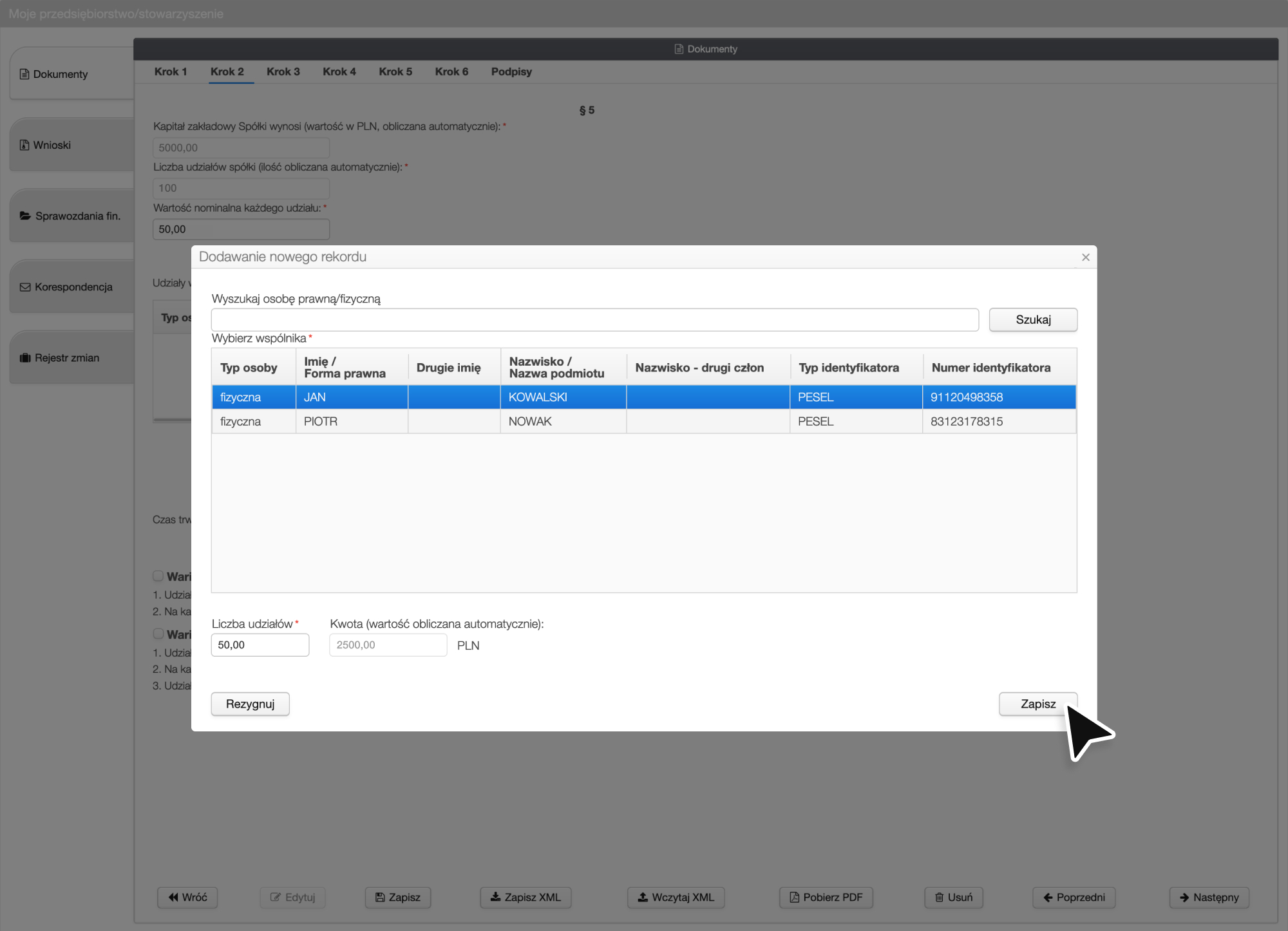

Pojawi się okno ze wspólnikami. Wybierz pierwszą osobę i wpisz liczbę udziałów, a następnie kliknij Zapisz

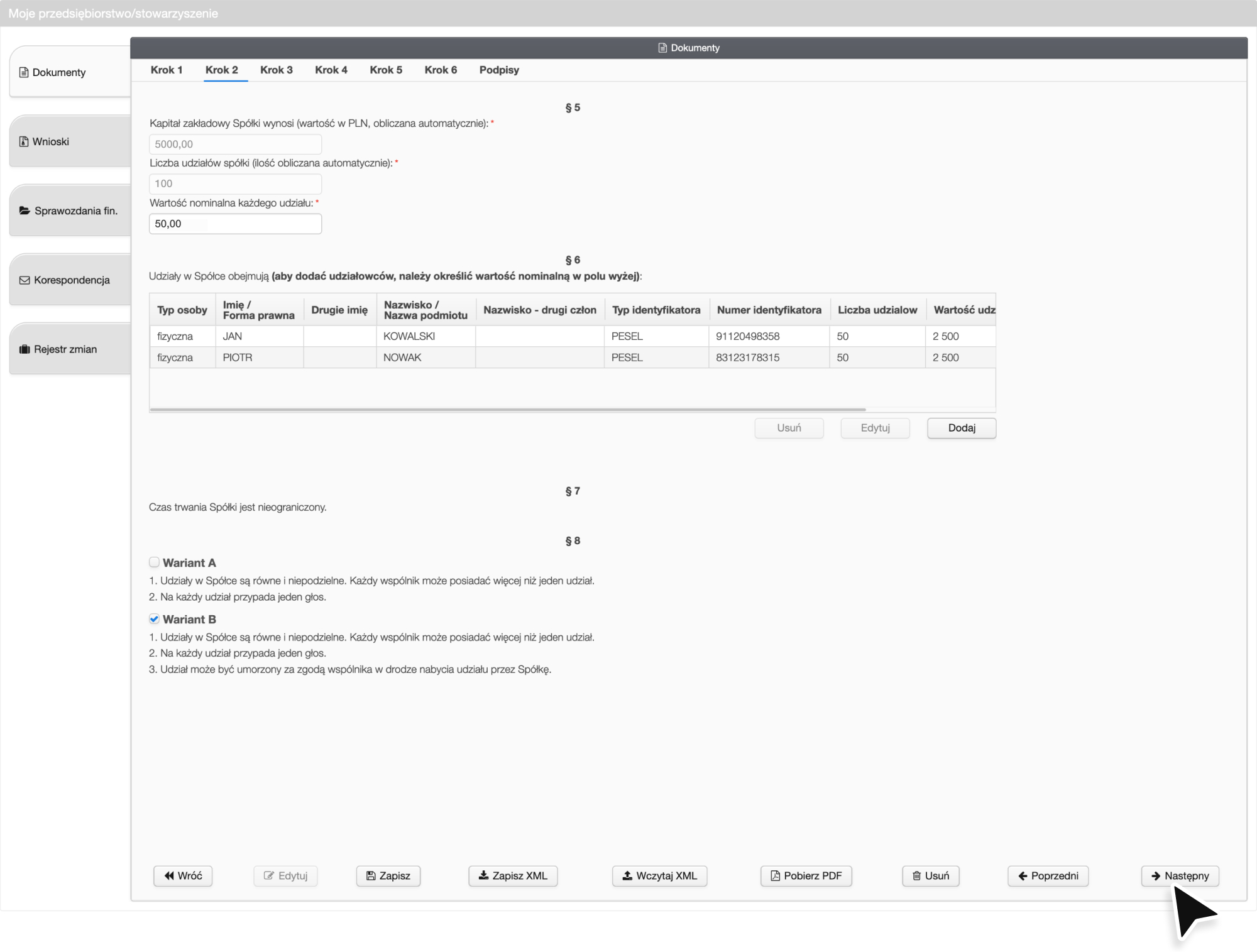

Zapisz swoje dane i przejdź do następnego kroku. W identyczny sposób dodaj drugą osobę. Po określeniu liczby udziałów każdego ze wspólników przejdź do paragrafu 8, który odnosi się do udziałów i prawa głosu. My wybraliśmy wariant B ze względu na to, że pozwala on dodatkowo na umorzenie udziałów za zgodą wspólnika.

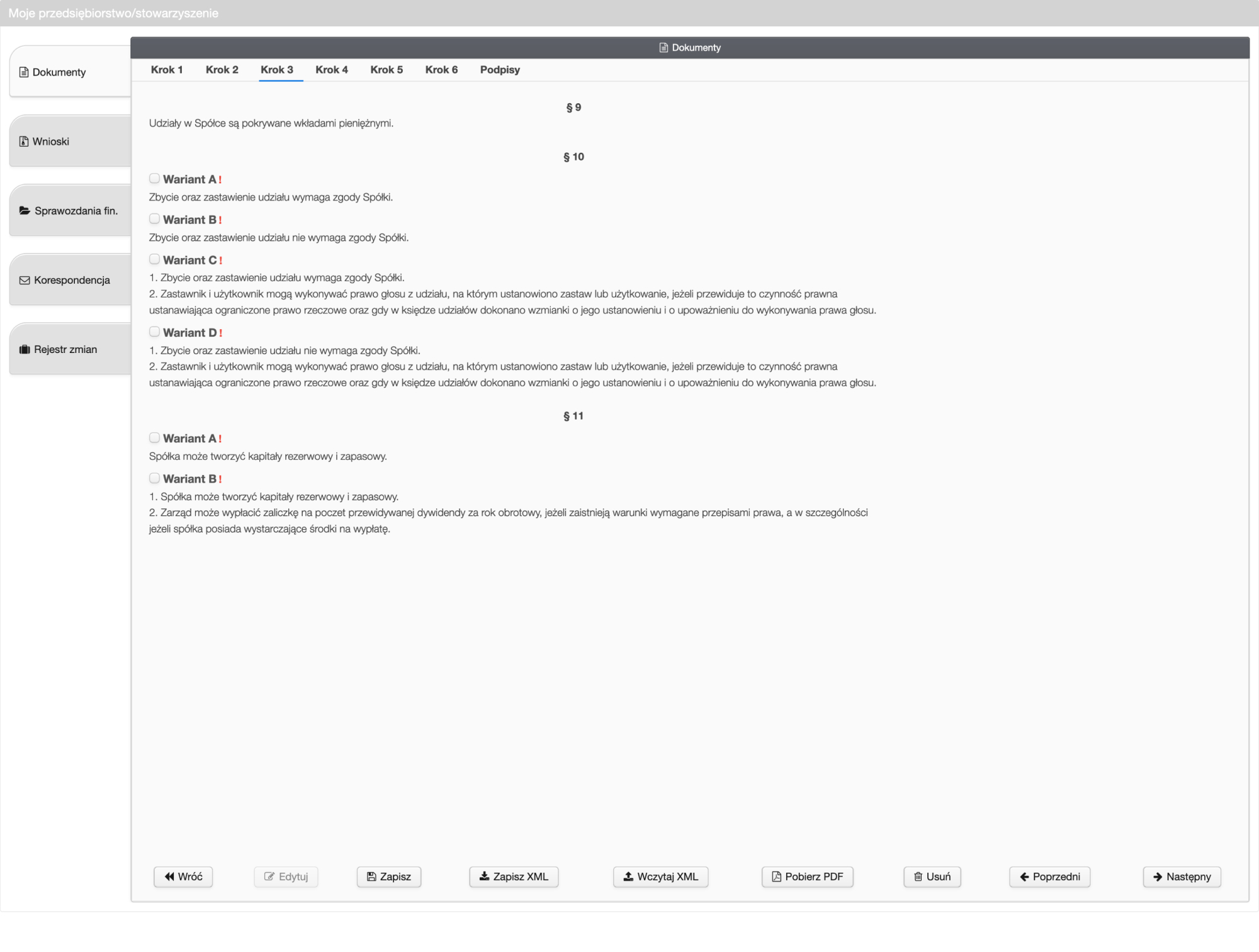

Następnie w paragrafie 10 wybierz sposób zbycia i zastawienia spółki. Następnie przejdź do paragrafu 11, który dotyczy tworzenia kapitału zakładowego i zapasowego. Zapisz swoje dane i przejdź do następnego kroku.

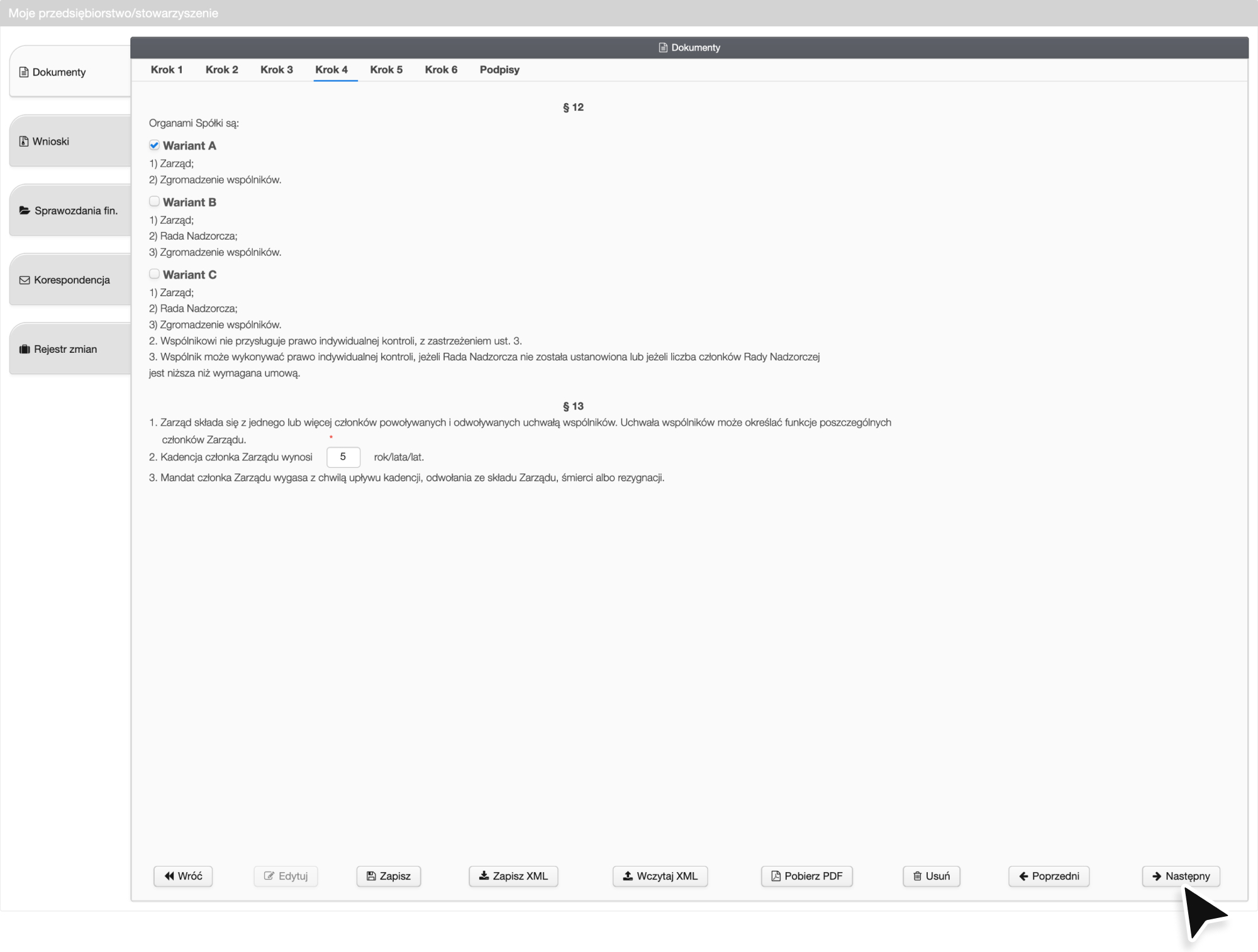

Teraz musisz wybrać organy spółki. My wybraliśmy wariant A, czyli spółkę składającą się z zarządu i zgromadzenia wspólników. Następnie określ czas kadencji członka zarządu. W naszym przykładzie wpisaliśmy 5 lat.

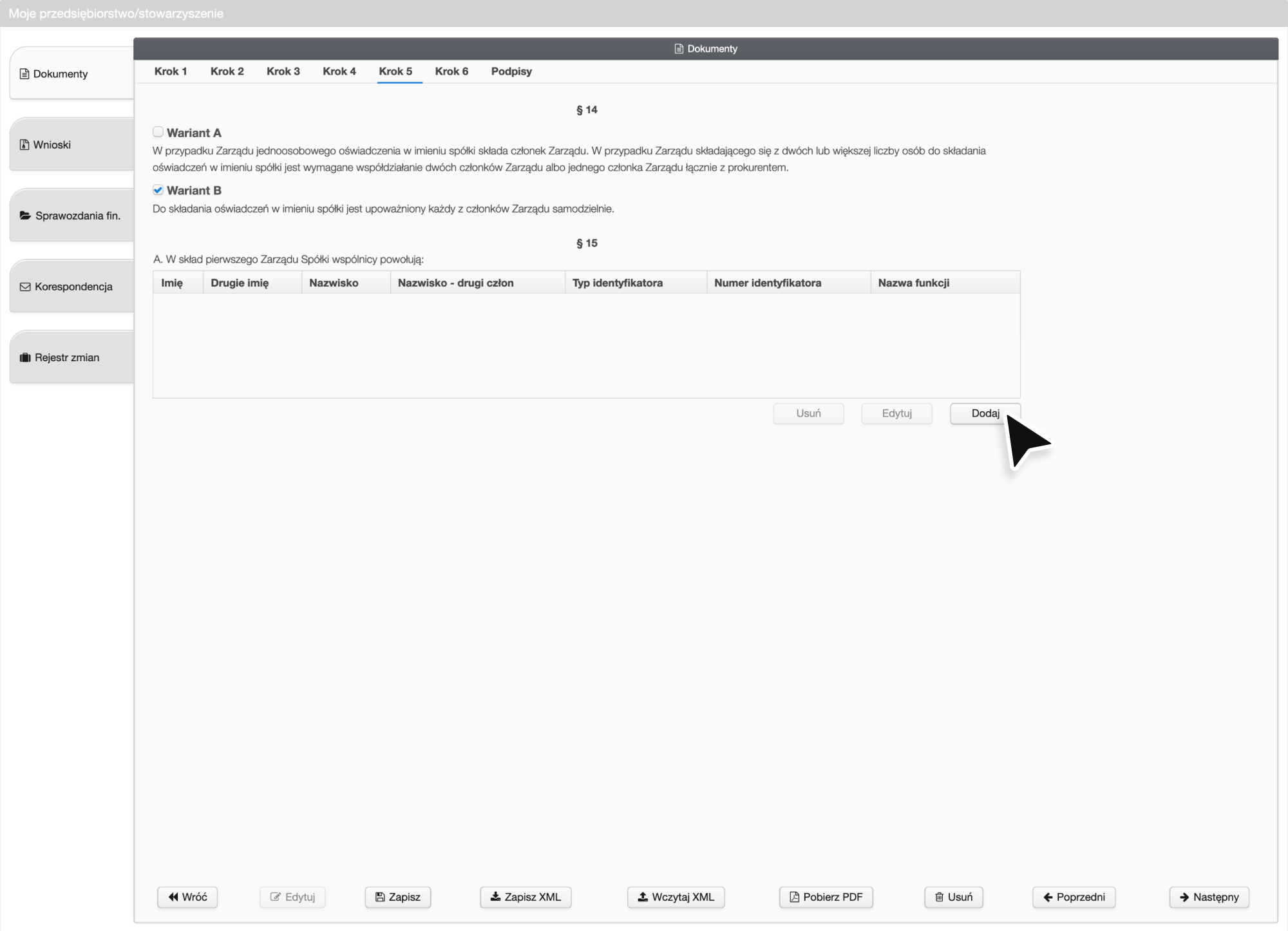

Teraz musisz określić sposób składania oświadczeń w imieniu spółki. Wybraliśmy wariant B. Następnie wybierz osoby wchodzące w skład zarządu spółki. Kliknij Dodaj

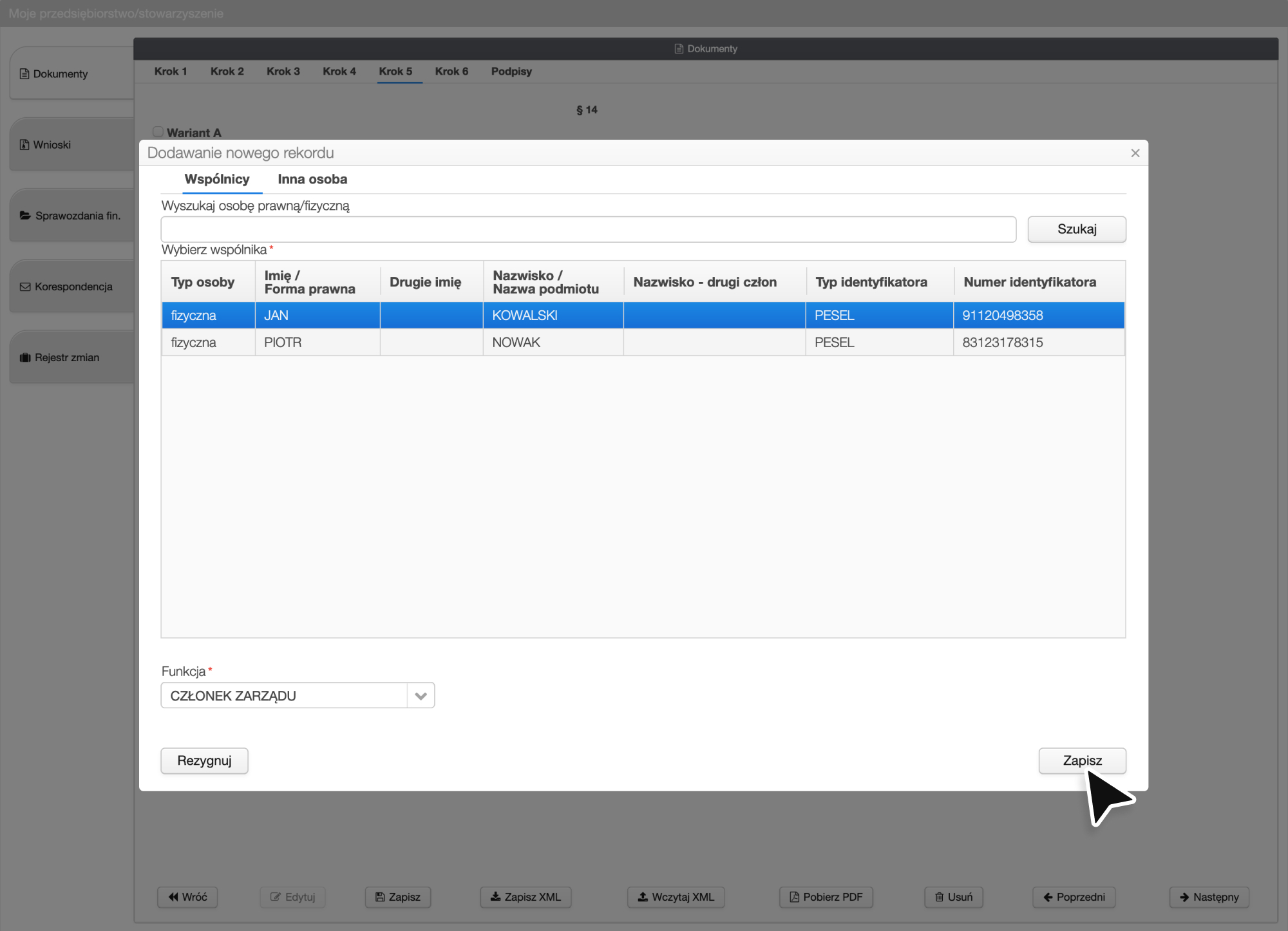

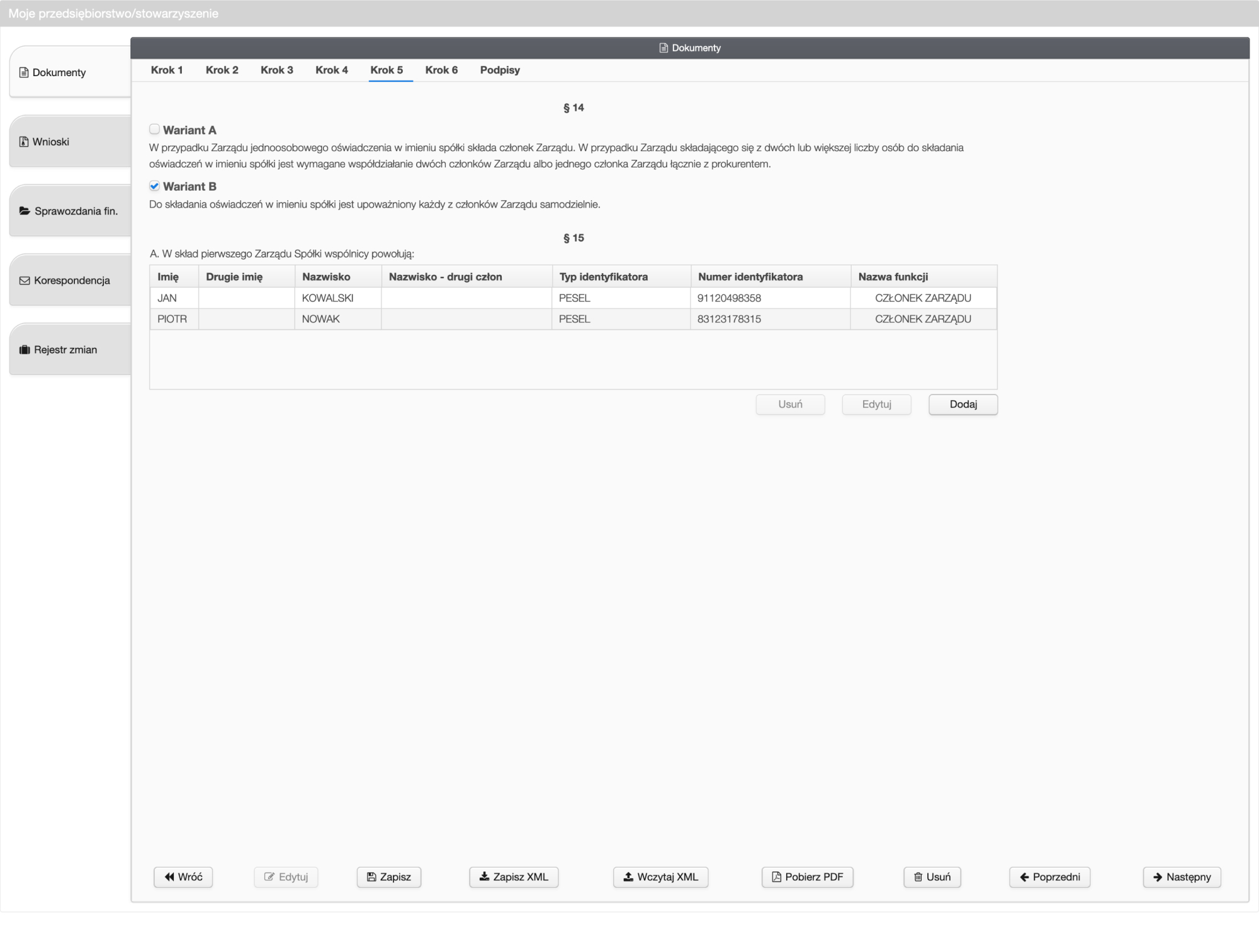

Pojawia się okno ze wspólnikami. Wybierz pierwszego wspólnika, a następnie określ jego funkcję np. jako członka zarządu. Potwierdź swój wybór klikając Zapisz. Podobnie musisz postąpić z drugim wspólnikiem.

Następnie określ, kto upoważniony jest do składania oświadczeń w imieniu spółki:

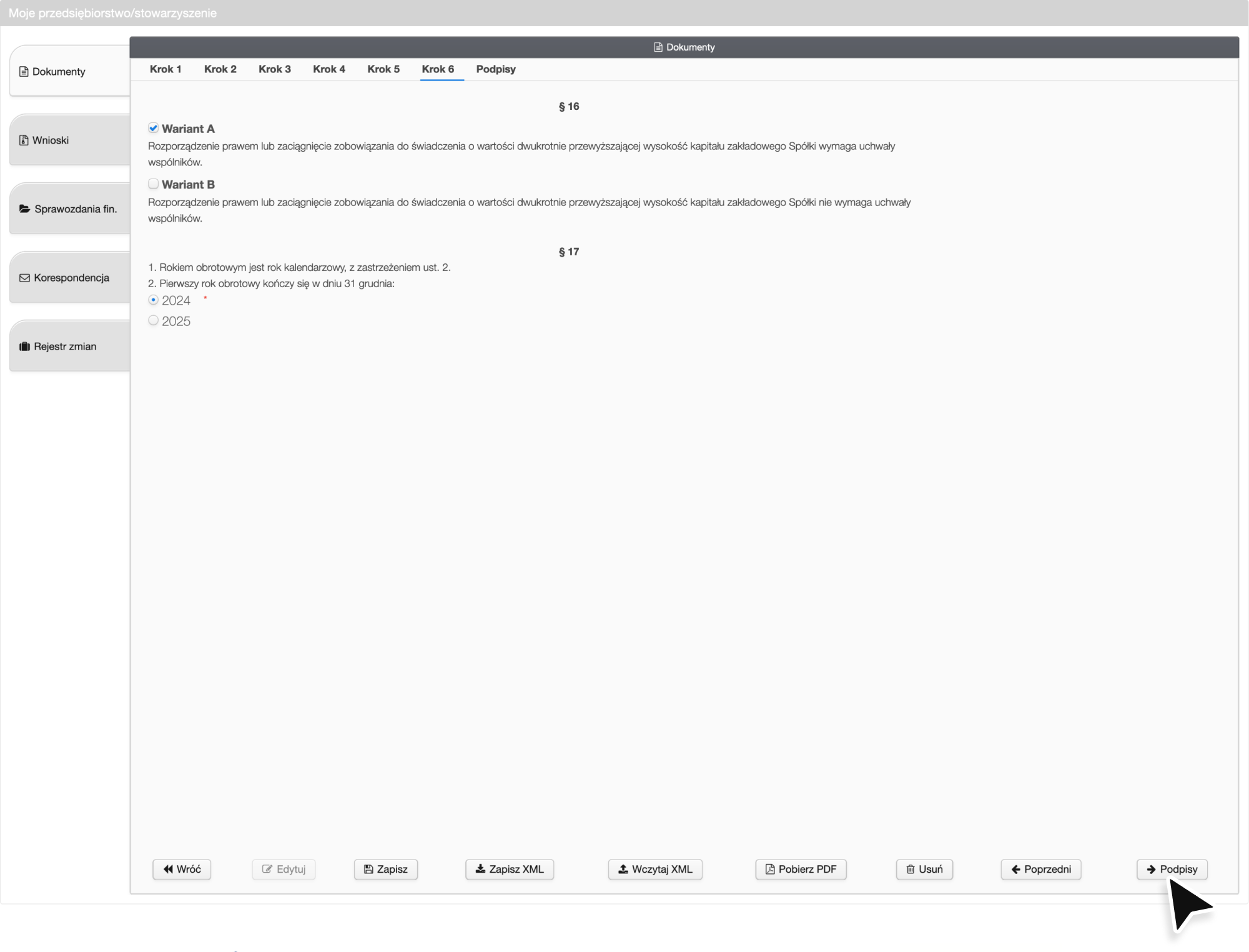

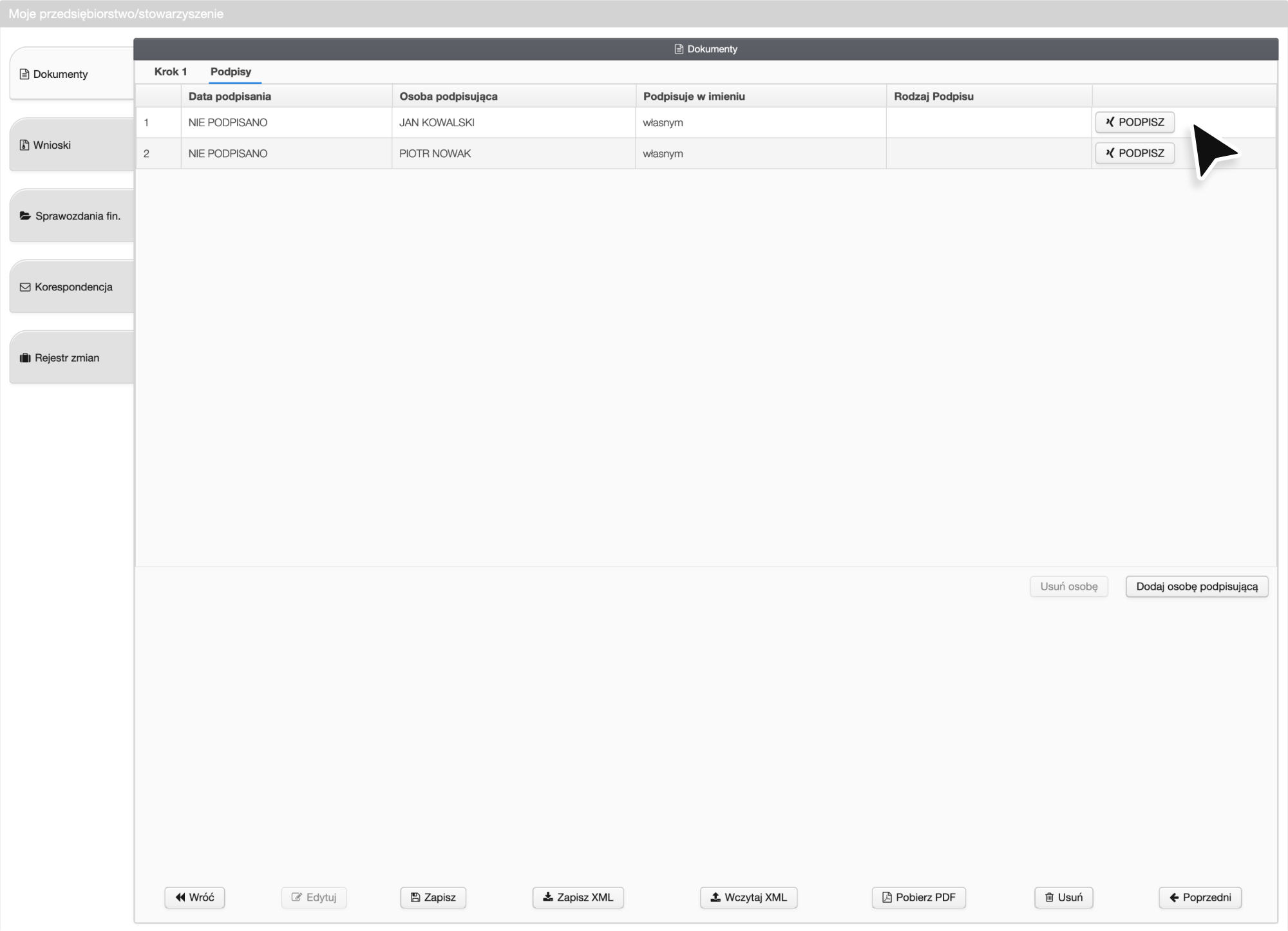

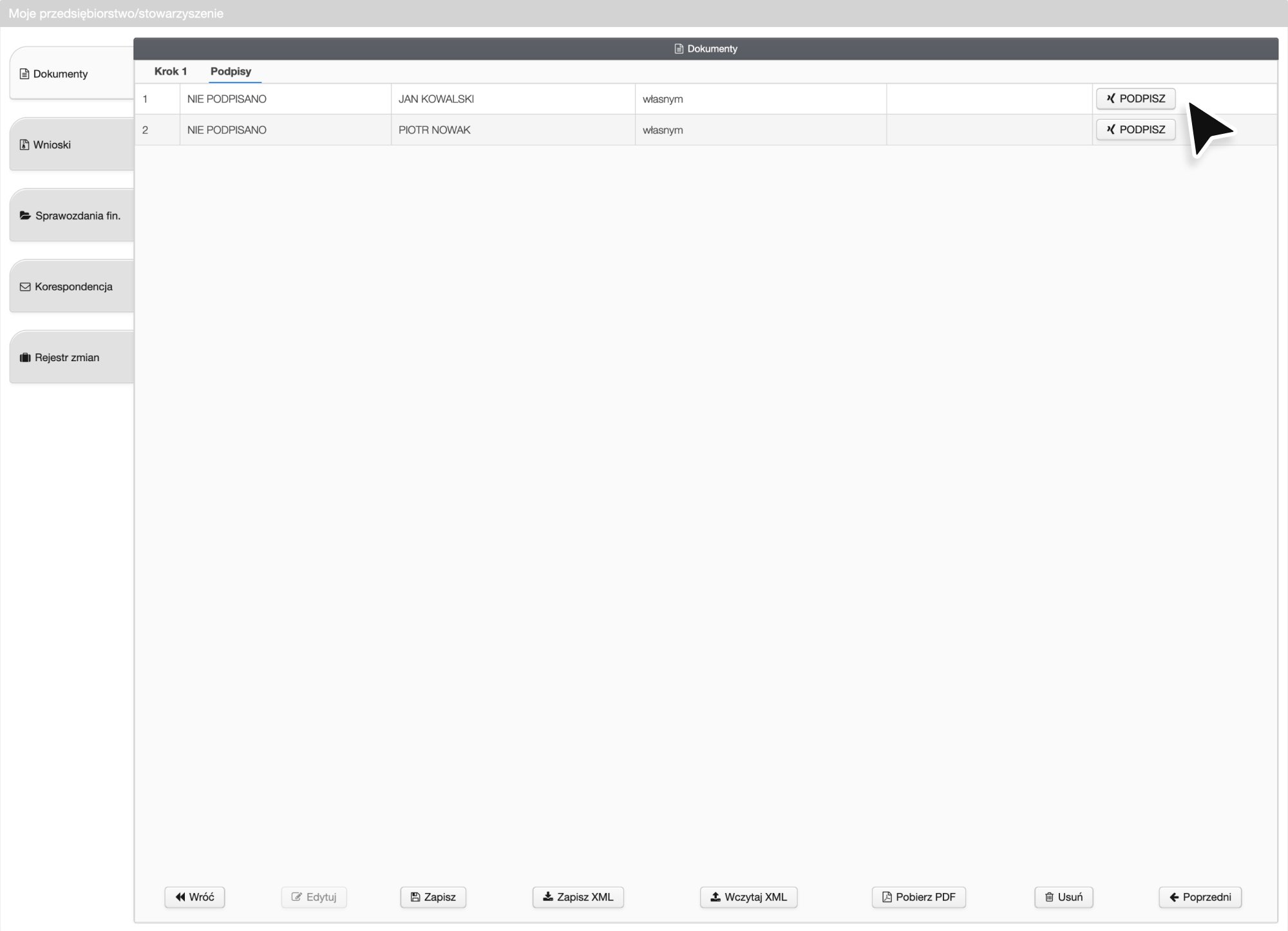

Musisz również zadecydować, czy rozporządzenie prawem lub zaciągnięcie zobowiązania wymaga uchwały wspólników bądź nie. Wybraliśmy wariant A. Następnie musisz określić pierwszy rok obrotowy. W przypadku gdy wniosek uzupełniasz w pierwszej połowie roku, będziemy mieć tylko jedną datę do wyboru. W przypadku gdy składasz wniosek w drugiej połowie roku, do wyboru są dwie daty. Zapisujemy dane i przechodzimy do ostatniego kroku umowy, jakim są podpisy.

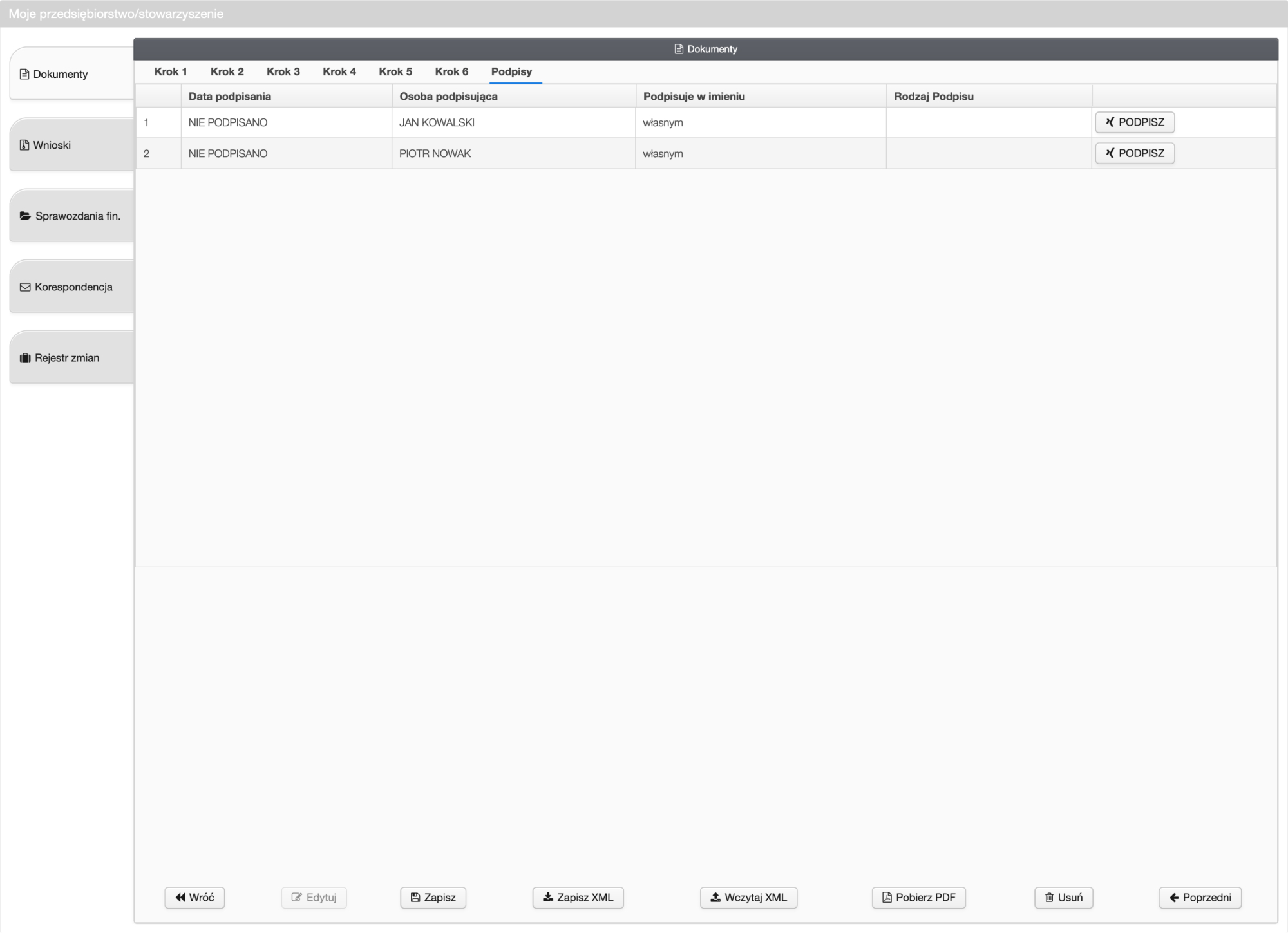

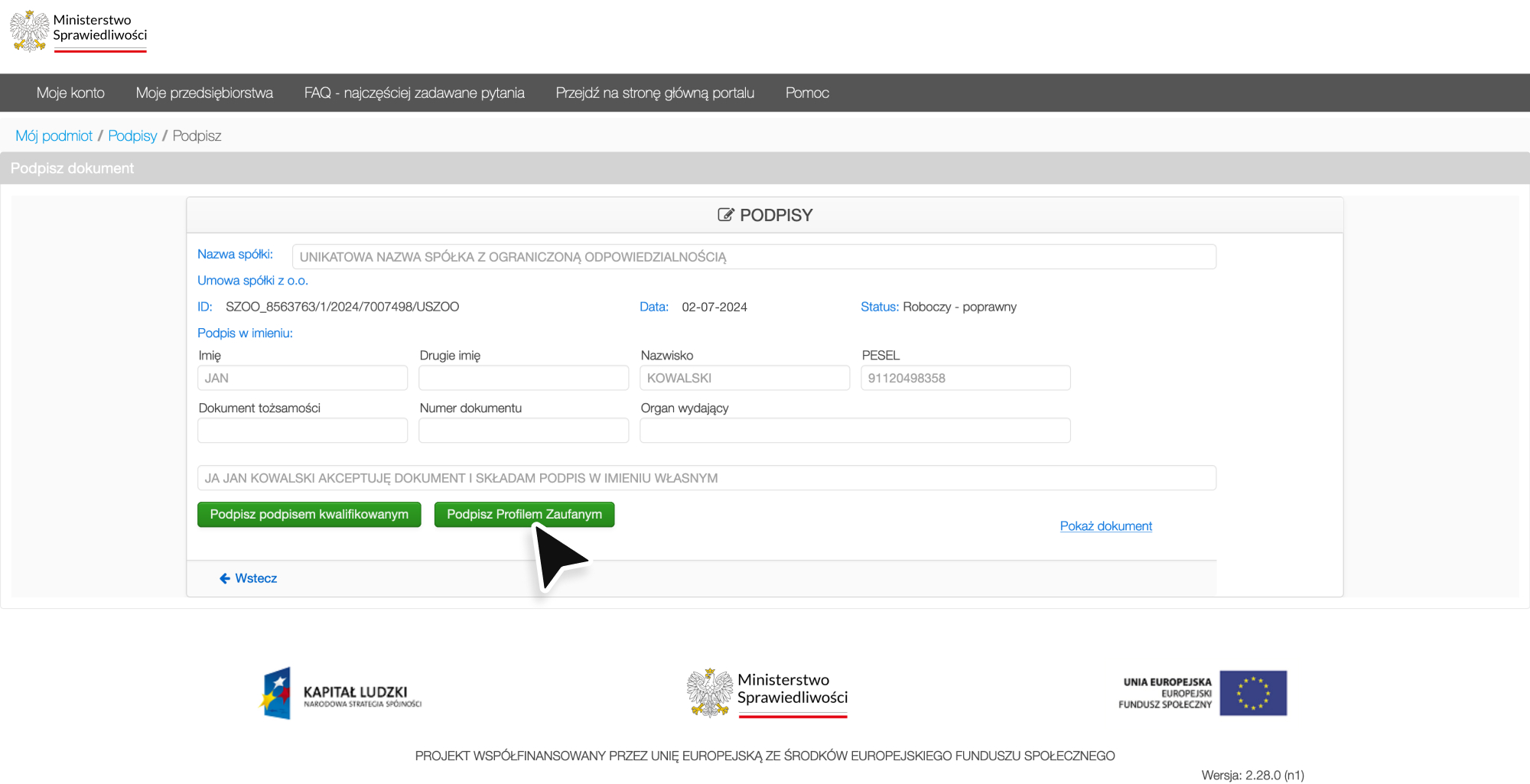

Każdy ze wspólników musi podpisać dokument profilem zaufanym lub podpisem kwalifikowanym. W tym celu kliknij więc przycisk Podpisz

Następnie wybierz sposób podpisania dokumentu. Serwer powinien przenieść Cię do wybranej opcji podpisu.

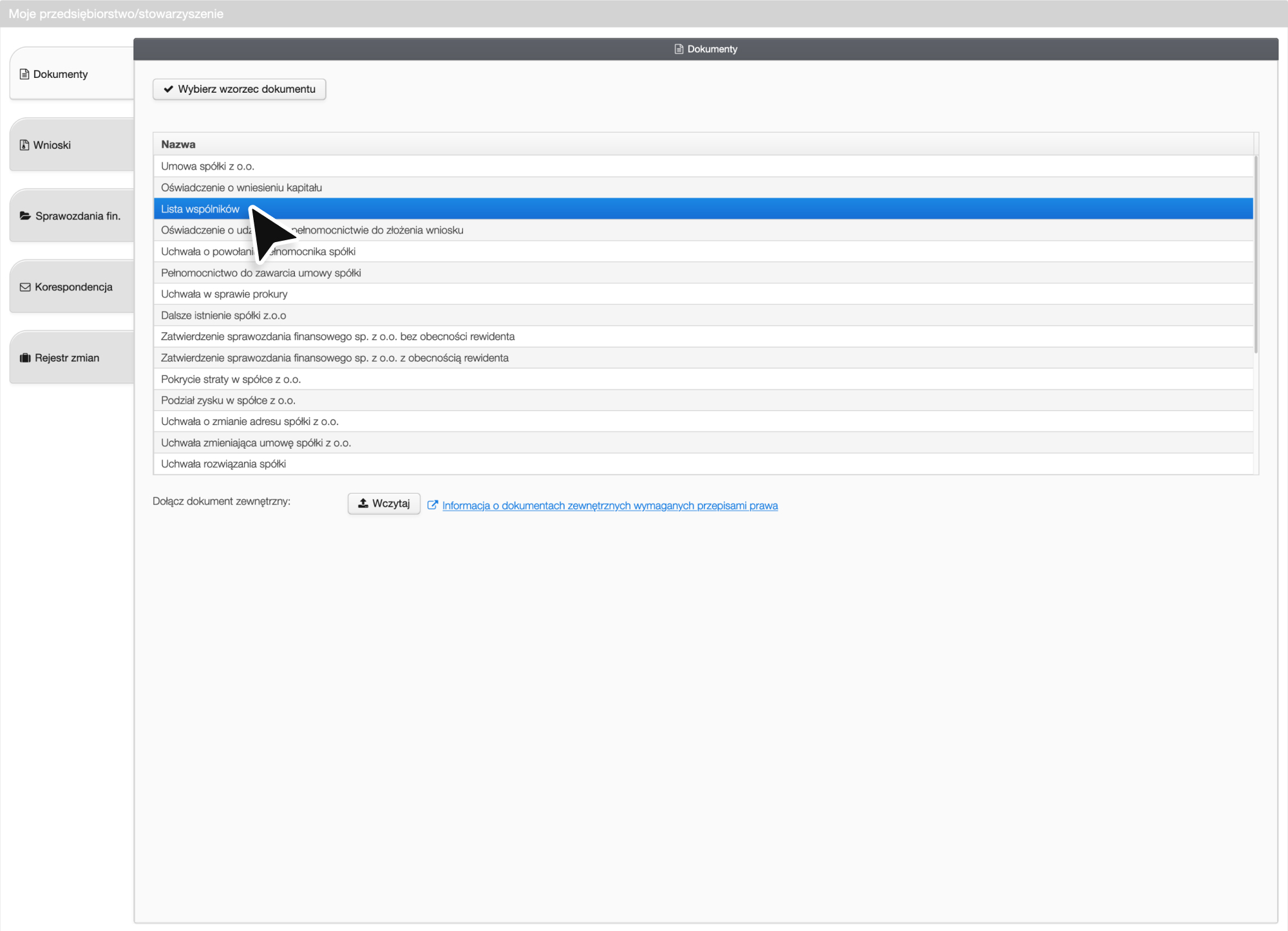

Uzupełnienie dokumentów – lista wspólników

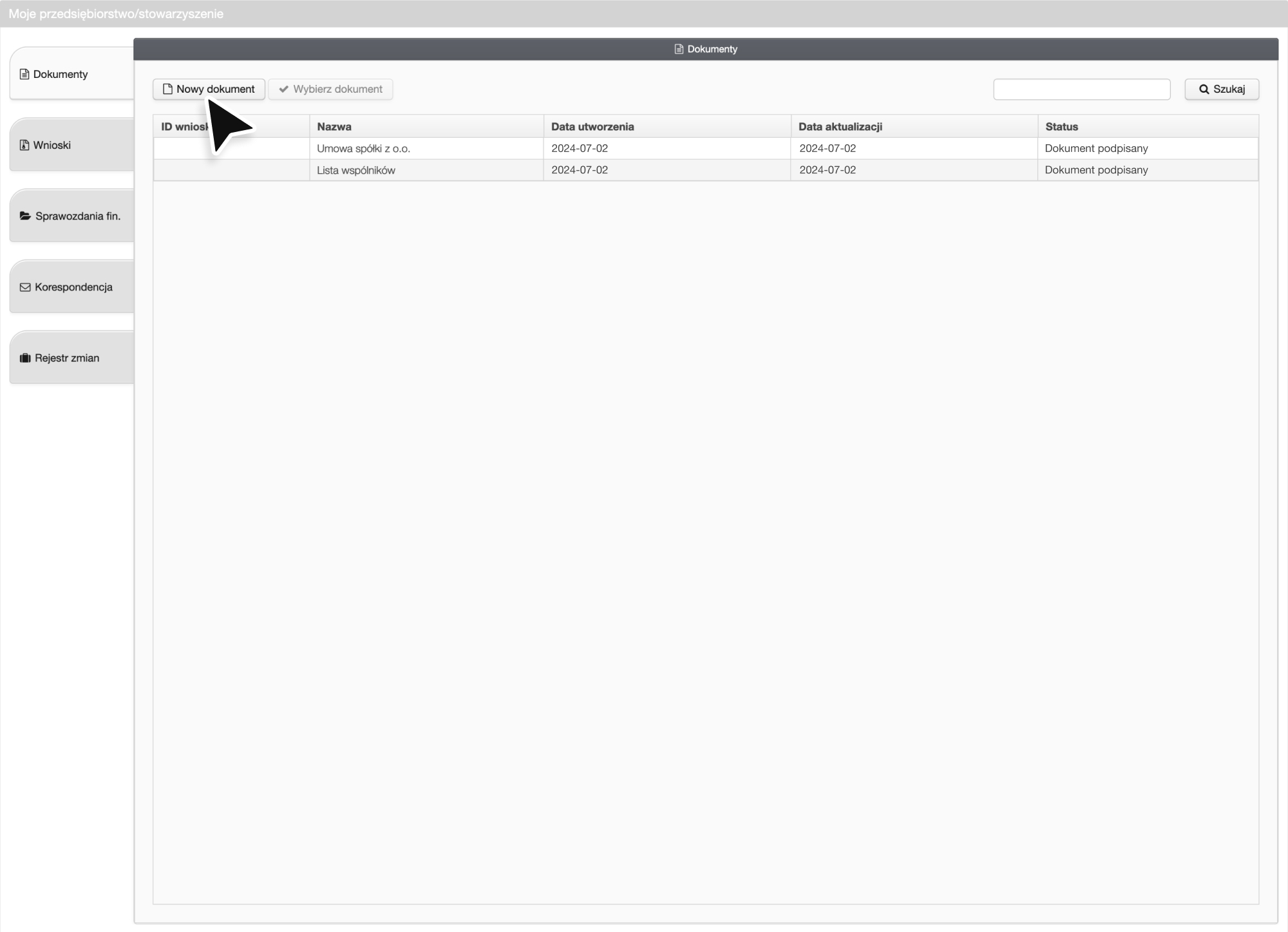

Pierwszy krok to kliknięcie przycisk Nowy dokument

Następnie musisz wybrać opcję lista wspólników

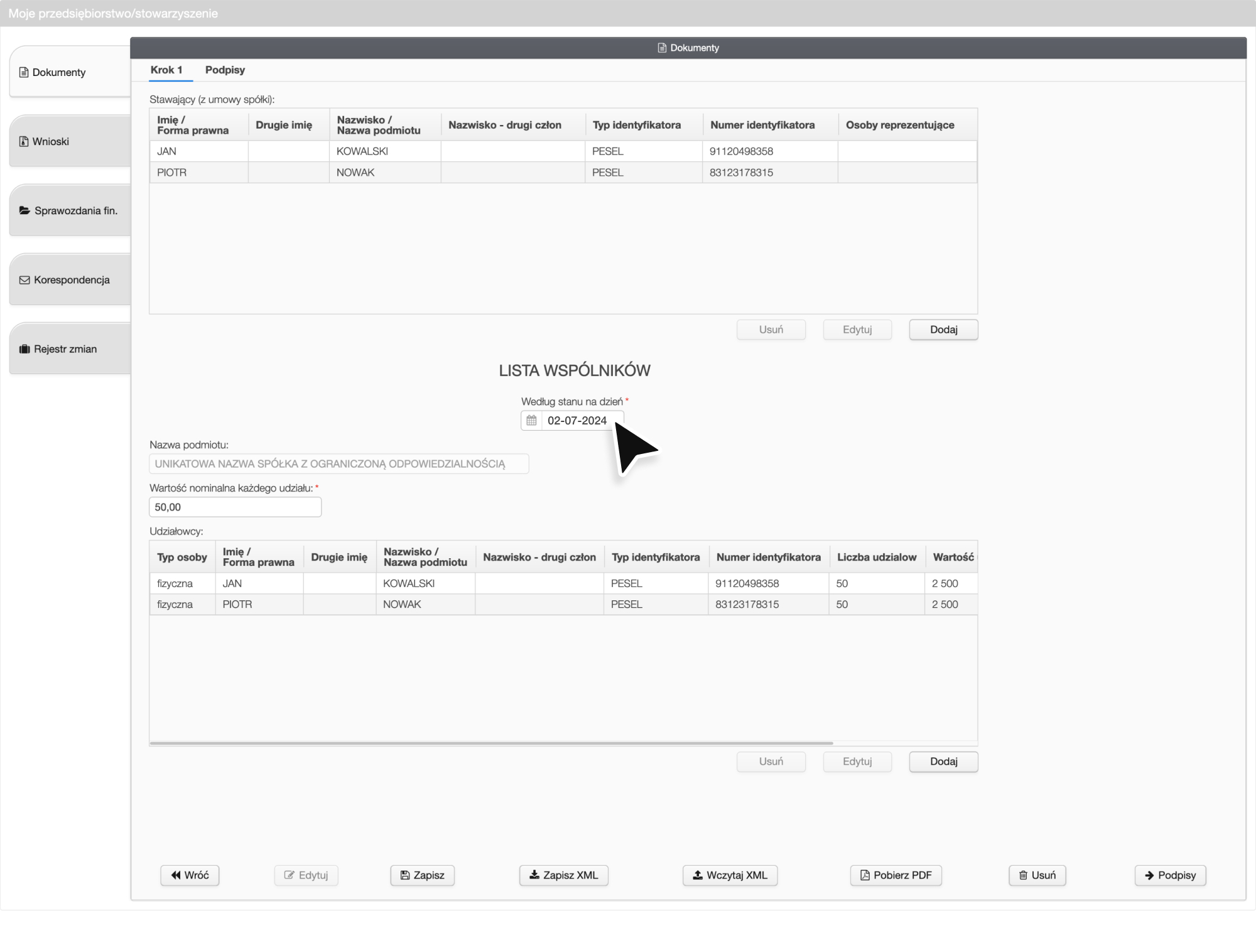

Lista wspólników będzie automatycznie uzupełniona musisz jedynie wybierać tylko datę.

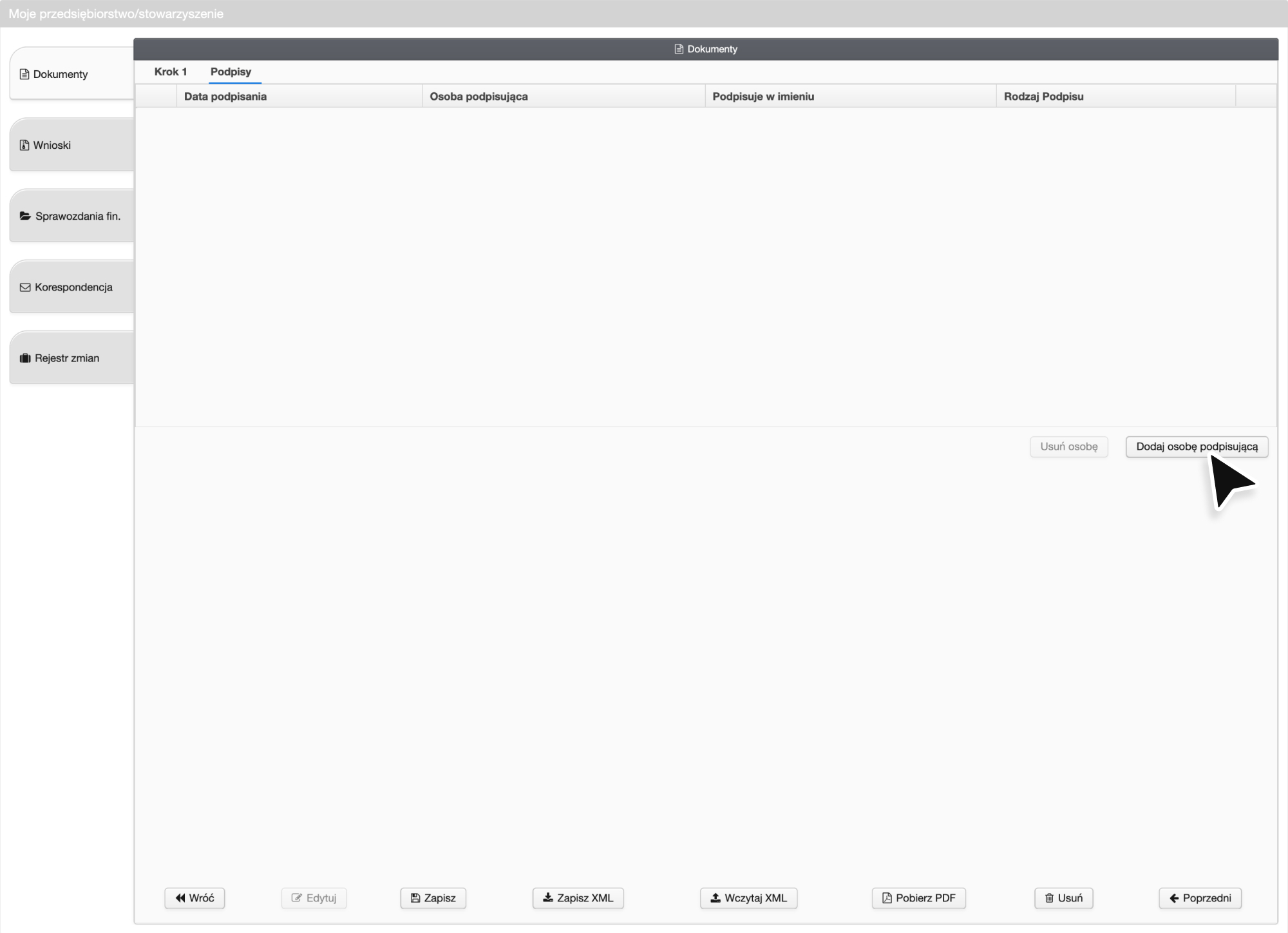

Zapisz swój wybór oraz przejdź do podpisów klikając Podpisy. W przypadku tego dokumentu musisz dodać osoby podpisujące dokument. Kliknij Dodaj osobę podpisującą

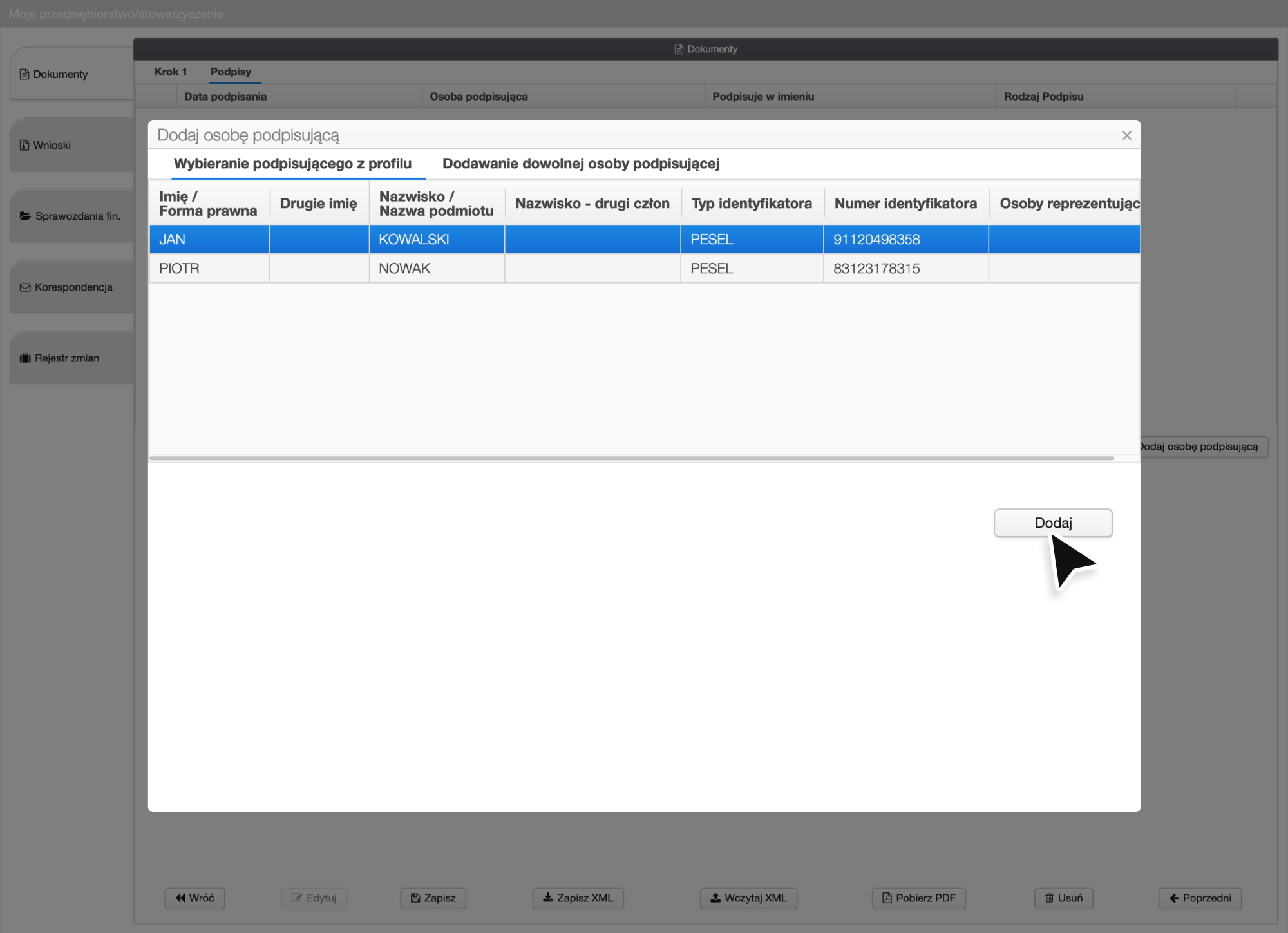

Pojawia się nam okno ze wspólnikami. Wybierz pierwszą osobę, i potwierdź swój wybór klikając Dodaj

Tak samo musisz zrobić z drugą osobą podpisującą. Podobnie jak w przypadku umowy spółki, każda z osób musi podpisać dokument profilem zaufanym lub podpisem kwalifikowanym.

Uzupełnienie dokumentów – Oświadczenie o wniesieniu kapitału

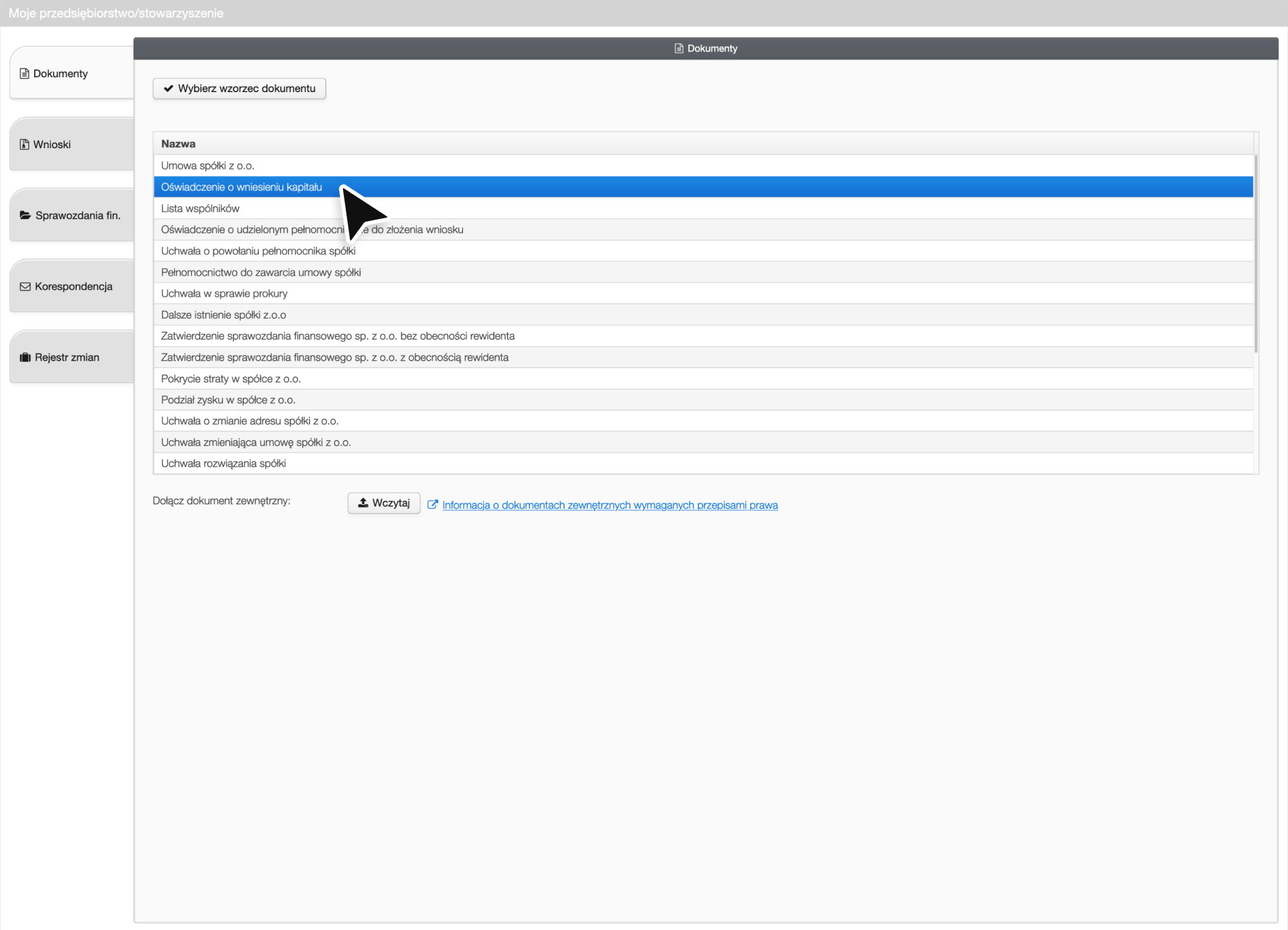

Tak jak poprzednio, cały proces rozpocznij od kliknięcia w opcję Nowy dokument

Następnie wybierz Oświadczenie o wniesieniu kapitału

Wybierz Oświadczenie o wniesieniu kapitału. W oświadczeniu wybierz datę i przejdź do podpisów.

Tak samo jak w przypadku poprzednich dokumentów, każda z osób musi podpisać dokument profilem zaufanym lub podpisem kwalifikowanym.

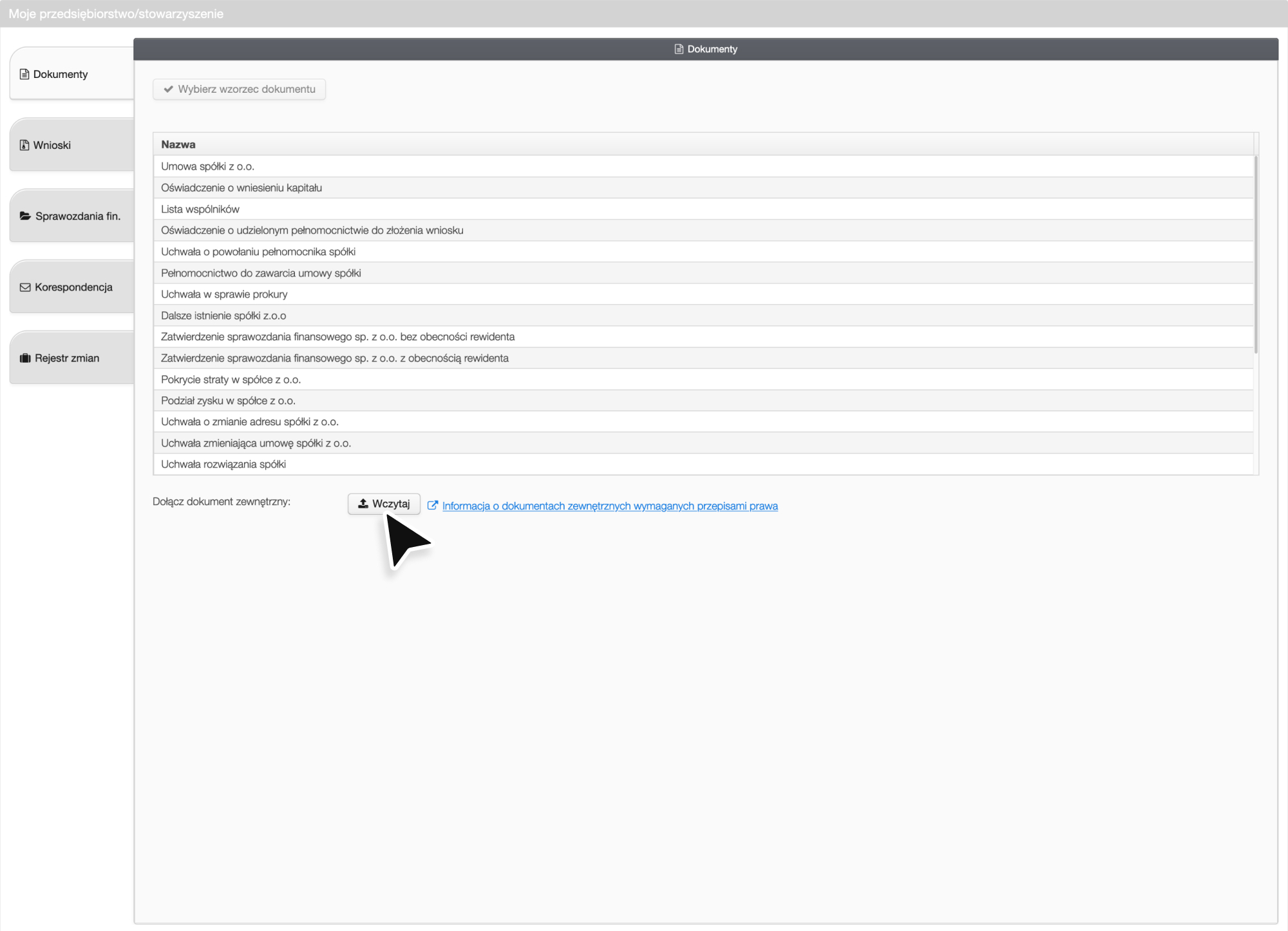

Uzupełnienie dokumentów – Oświadczenie czy spółka jest cudzoziemcem

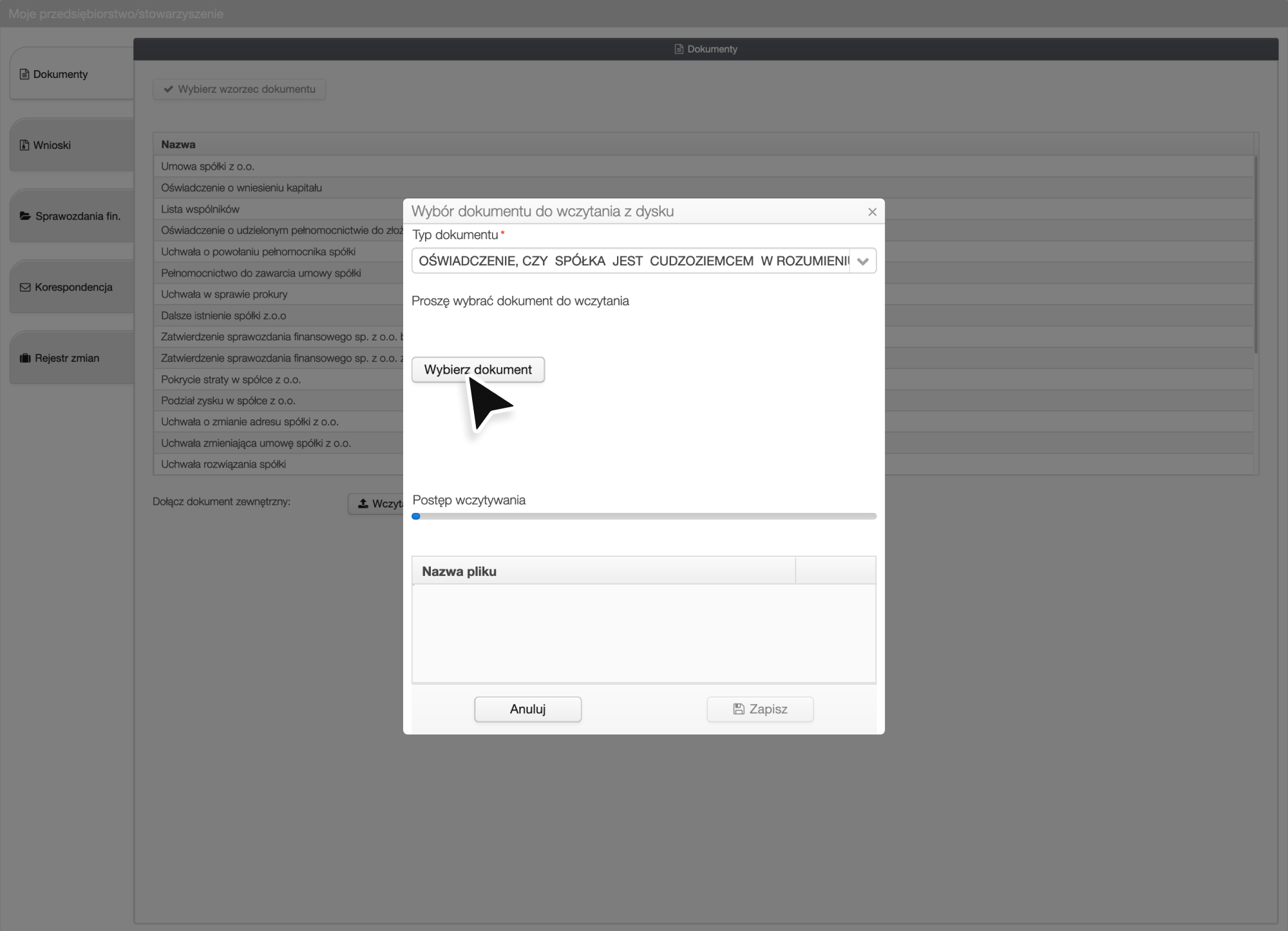

Kolejny raz rozpocznij od kliknięcia opcji Nowy dokument“

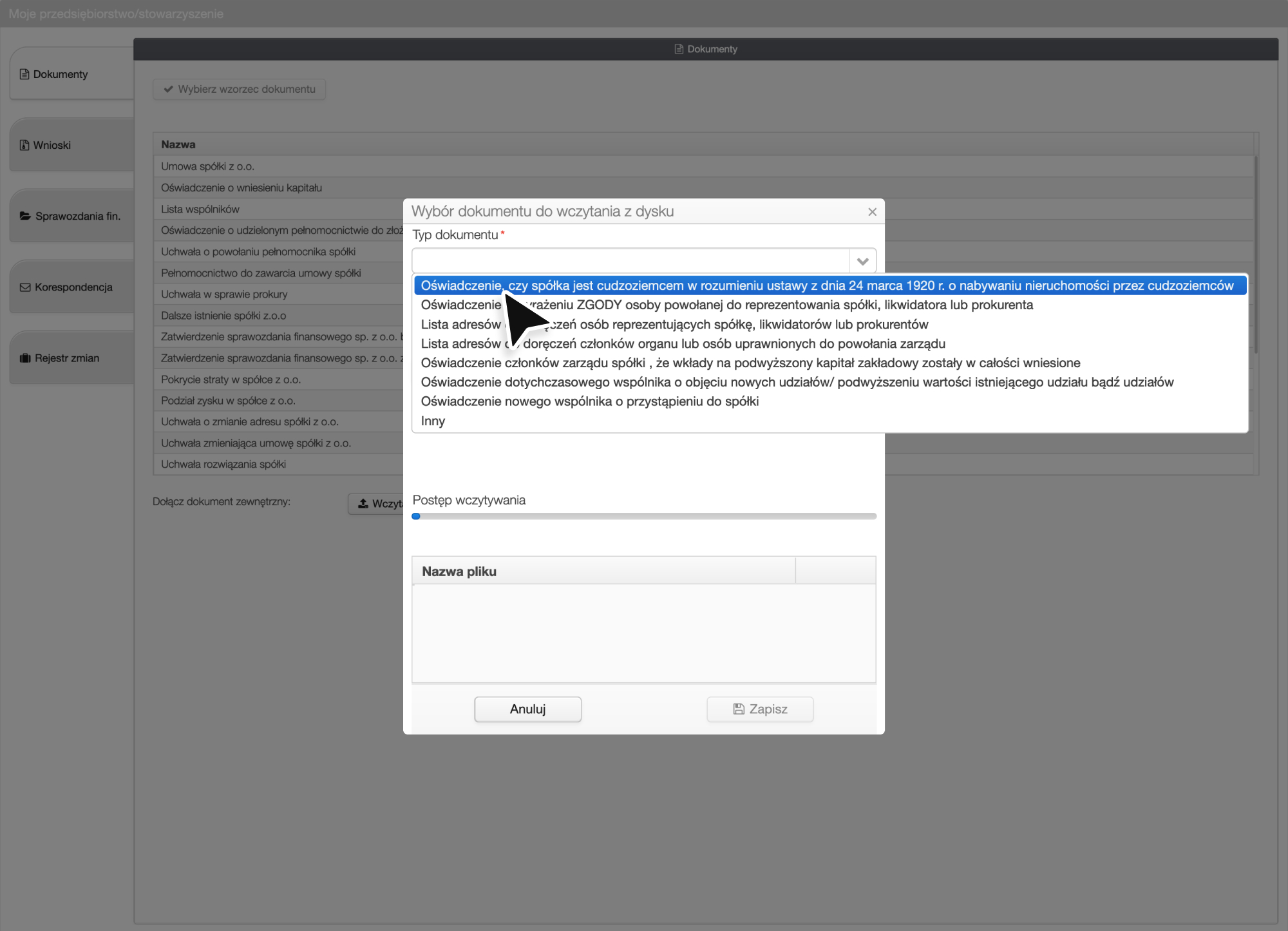

W tym przypadku nie korzystasz z wzoru dokumentu – musisz wczytać więc swoje ooświadczenie o statusie cudzoziemca jako dokument zewnętrzny. Wybierz Wczytaj

Następnie wybierz z listy nazwę dokumentu, który chcemy załączyć w tym przypadku będzie to oświadczenie, czy spółka jest cudzoziemcem.

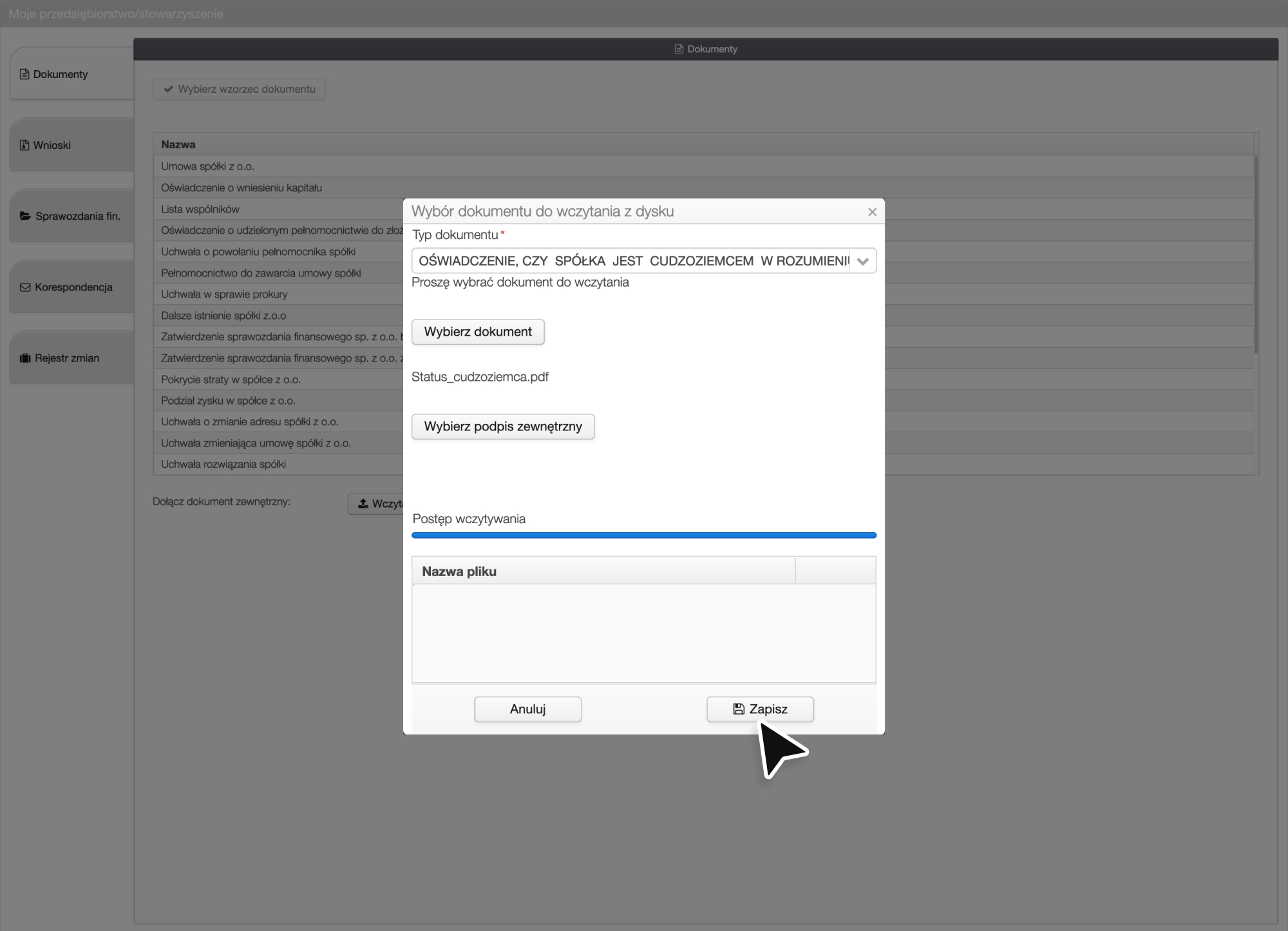

Wybierz dokument, załącz go z dysku swojego komputera. Pamiętaj o tym, że nazwy plików nie powinny zawierać polskich znaków.

Dokument został poprawnie wczytany, kliknij Zapisz. Pamiętaj, że każdy z dokumentów zewnętrznych będzie musiał zostać podpisany przez każdego ze wspólników.

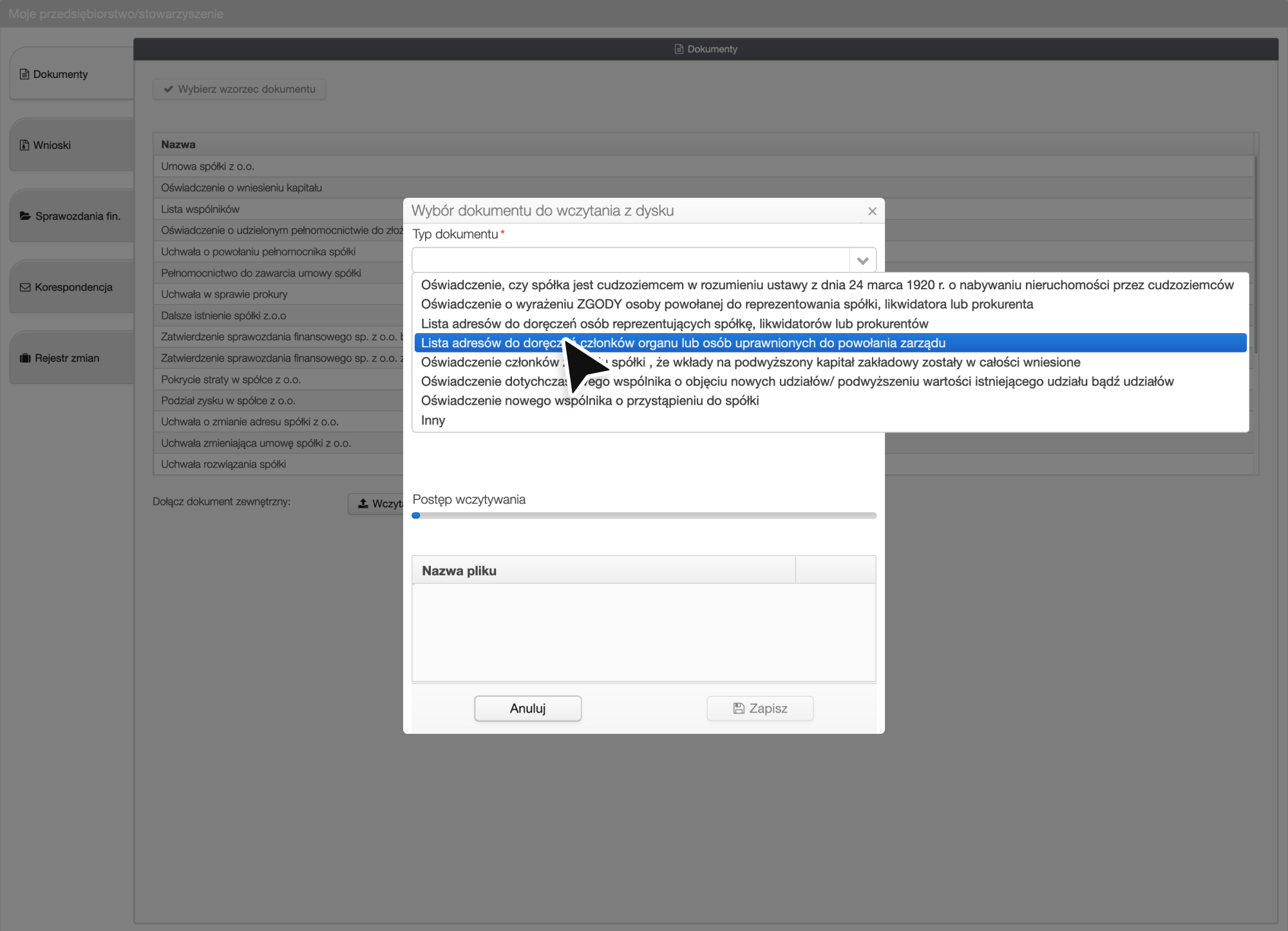

Uzupełnienie dokumentów – lista adresów do doręczeń osób uprawnionych do powołania zarządu

Wybierz opcję Nowy dokument

Kolejnym krokiem jest wybór opcji Wczytaj

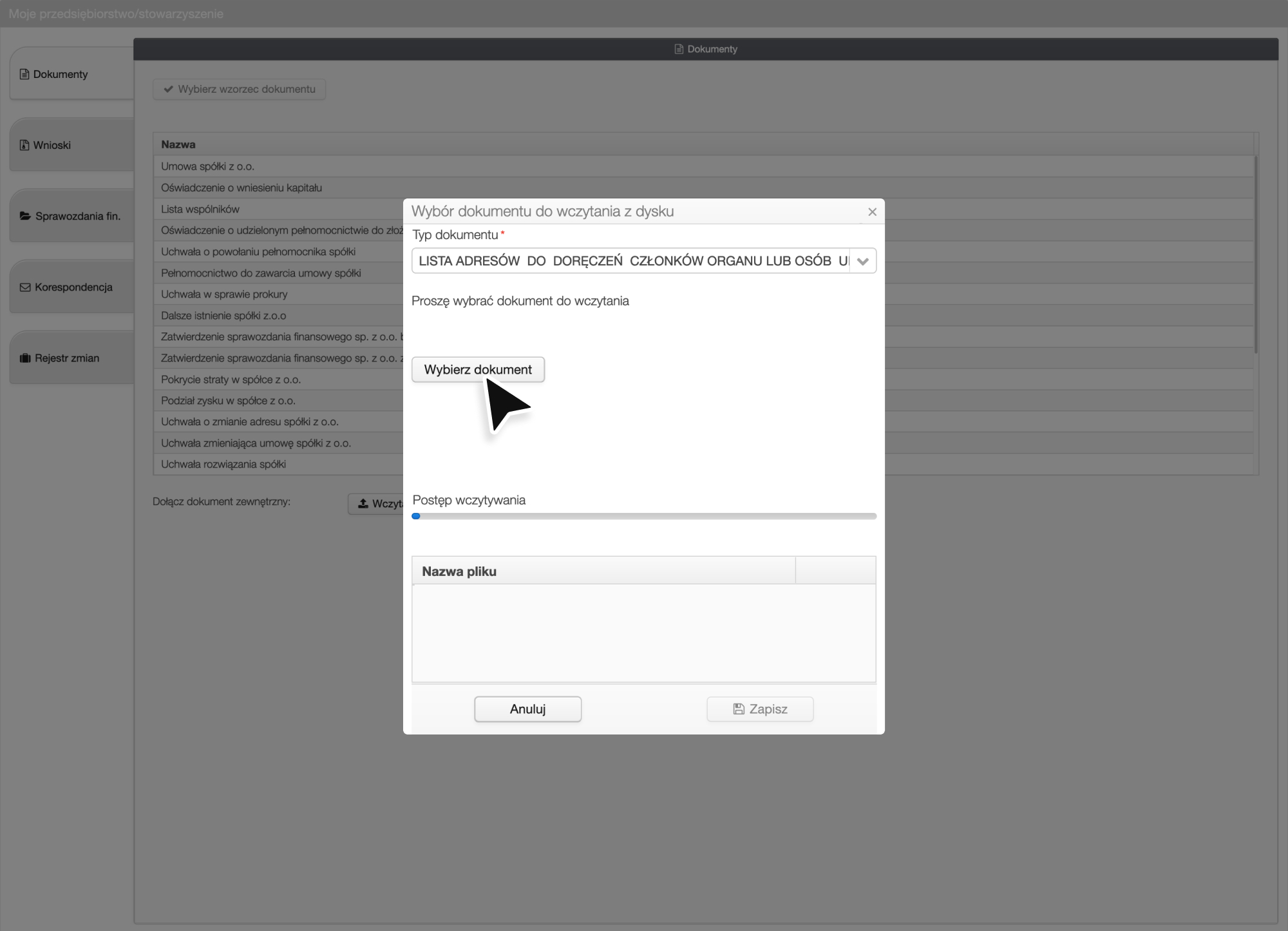

Wybierz z listy odpowiedni dokument, w tym przypadku będzie to lista adresów do doręczeń osób uprawnionych do powołania zarządu.

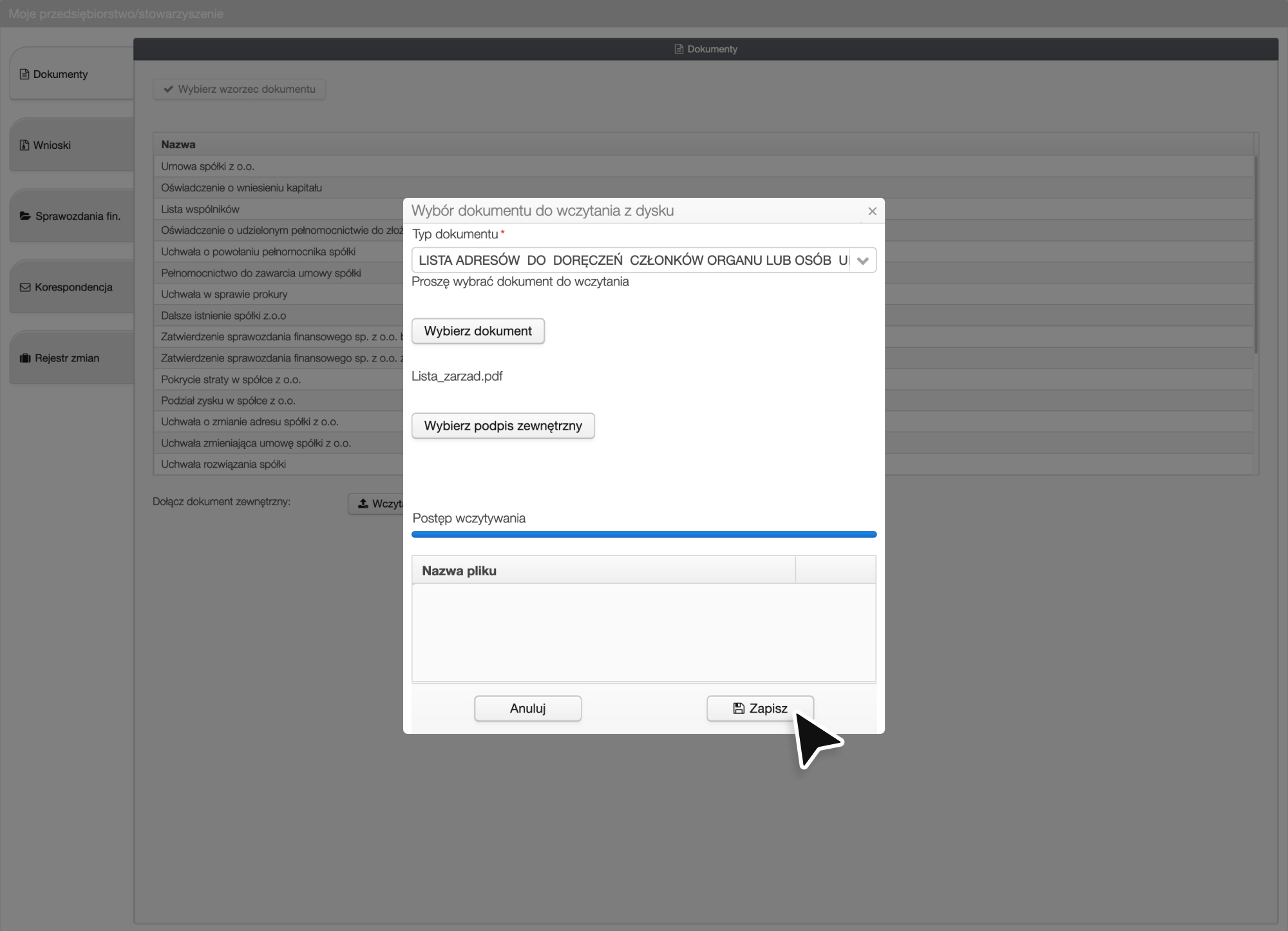

Wybierz i załaduj dokument z dysku.

Kliknij Zapisz

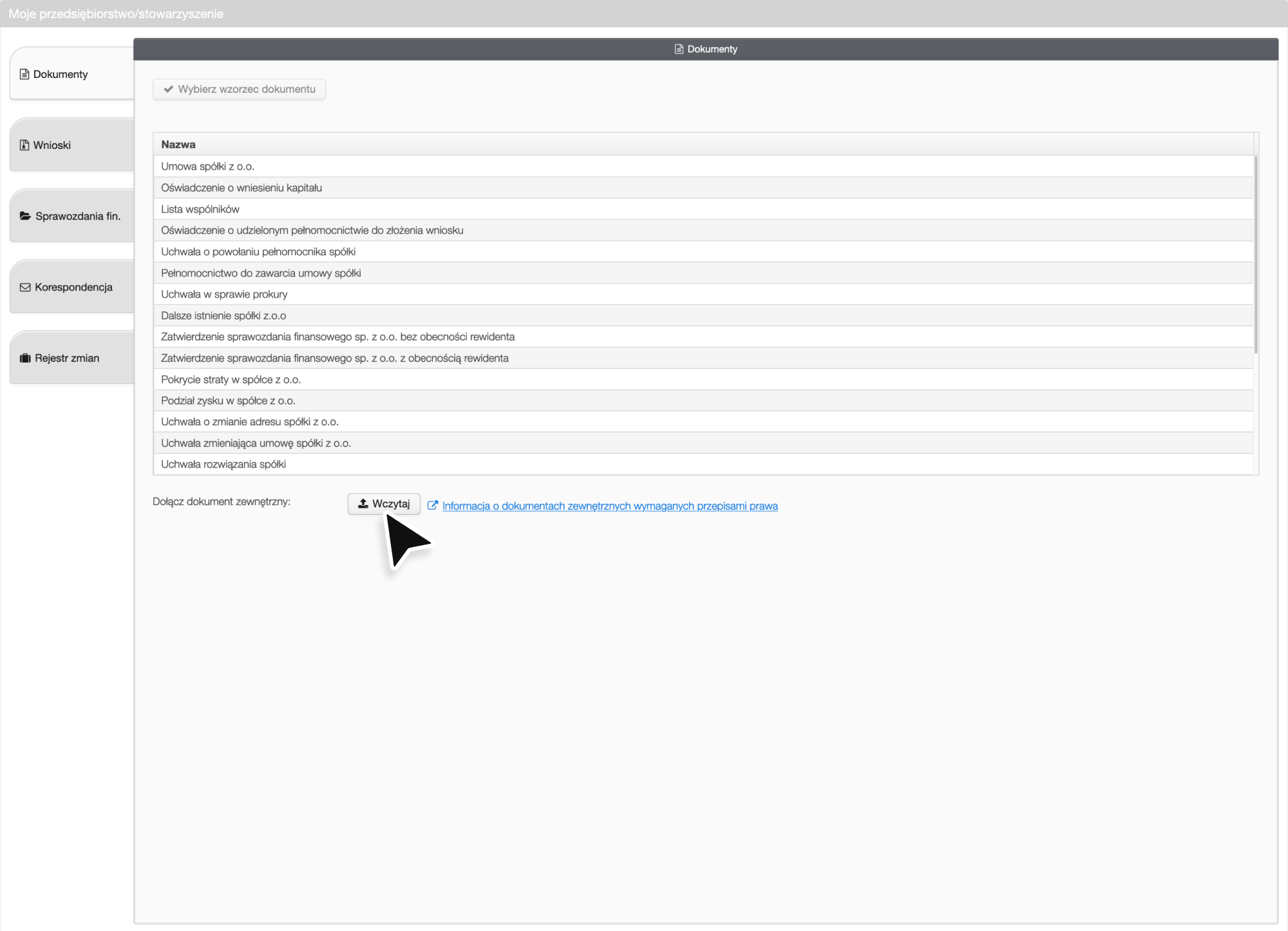

Uzupełnienie dokumentów – Lista adresów do doręczeń osób reprezentujących spółkę

Po raz kolejny rozpocznij od kliknięcia opcji Nowy dokument

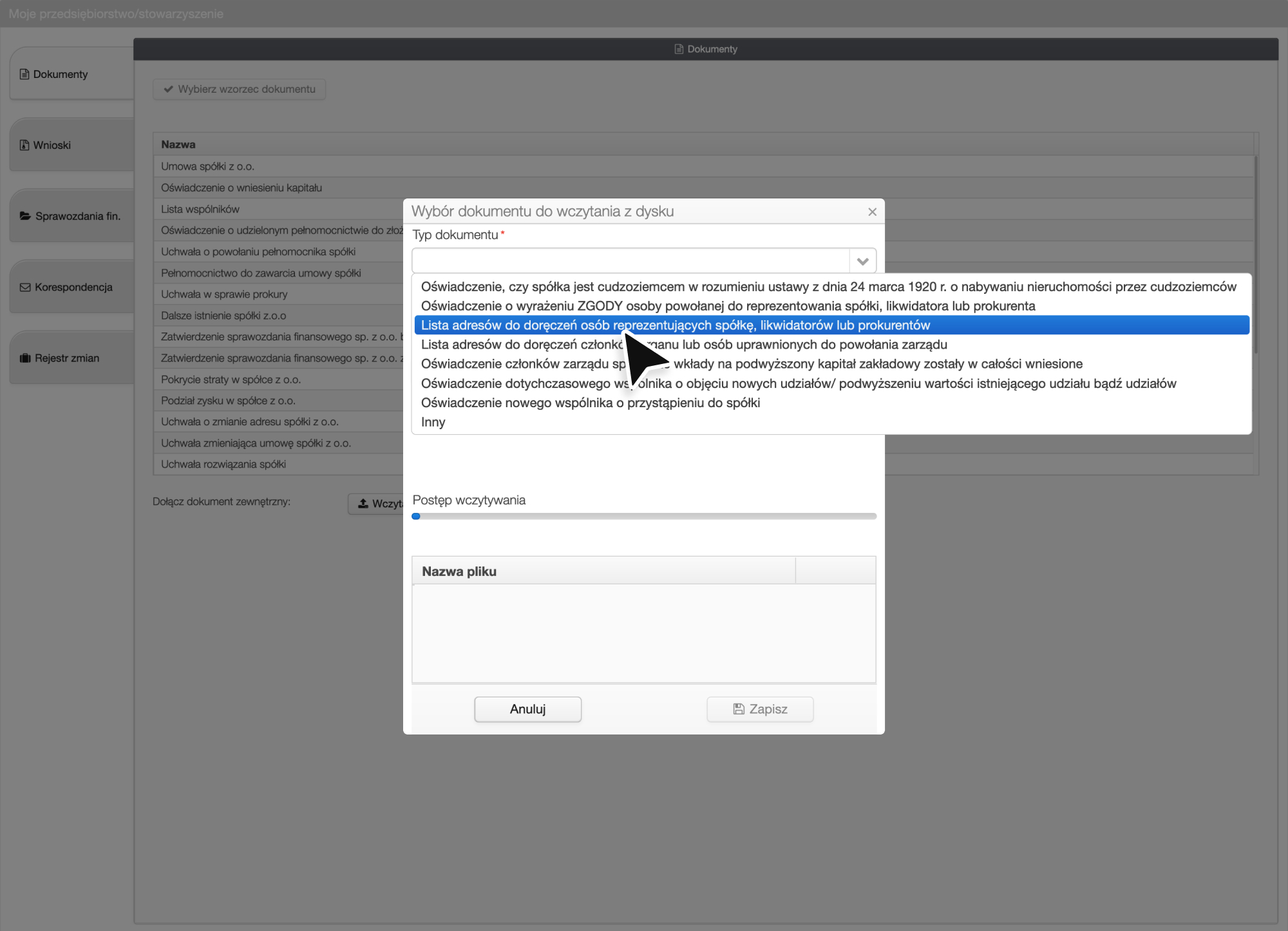

Wybierz Wczytaj

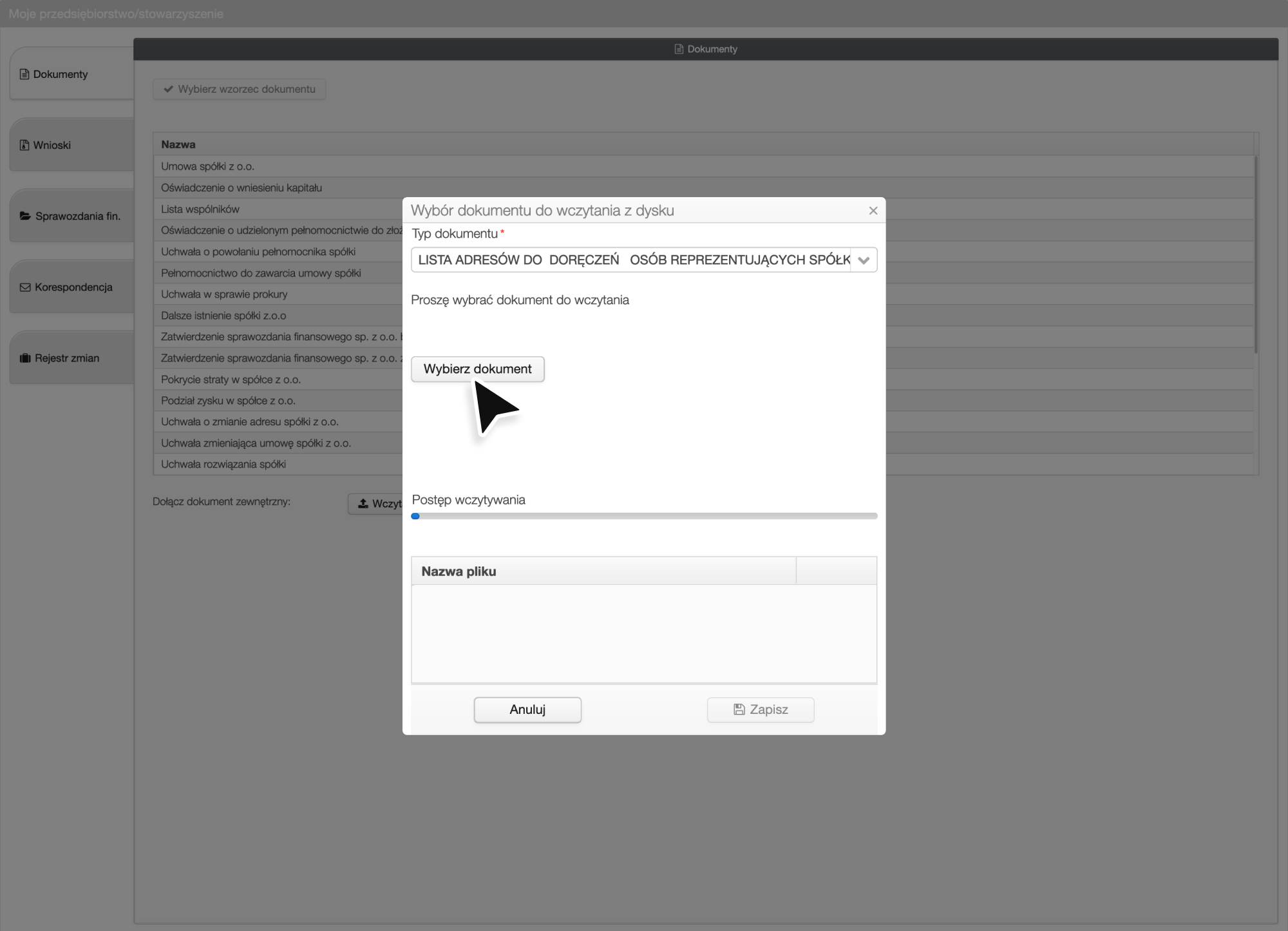

Wybierz z listy nazwę odpowiedniego dokumentu.

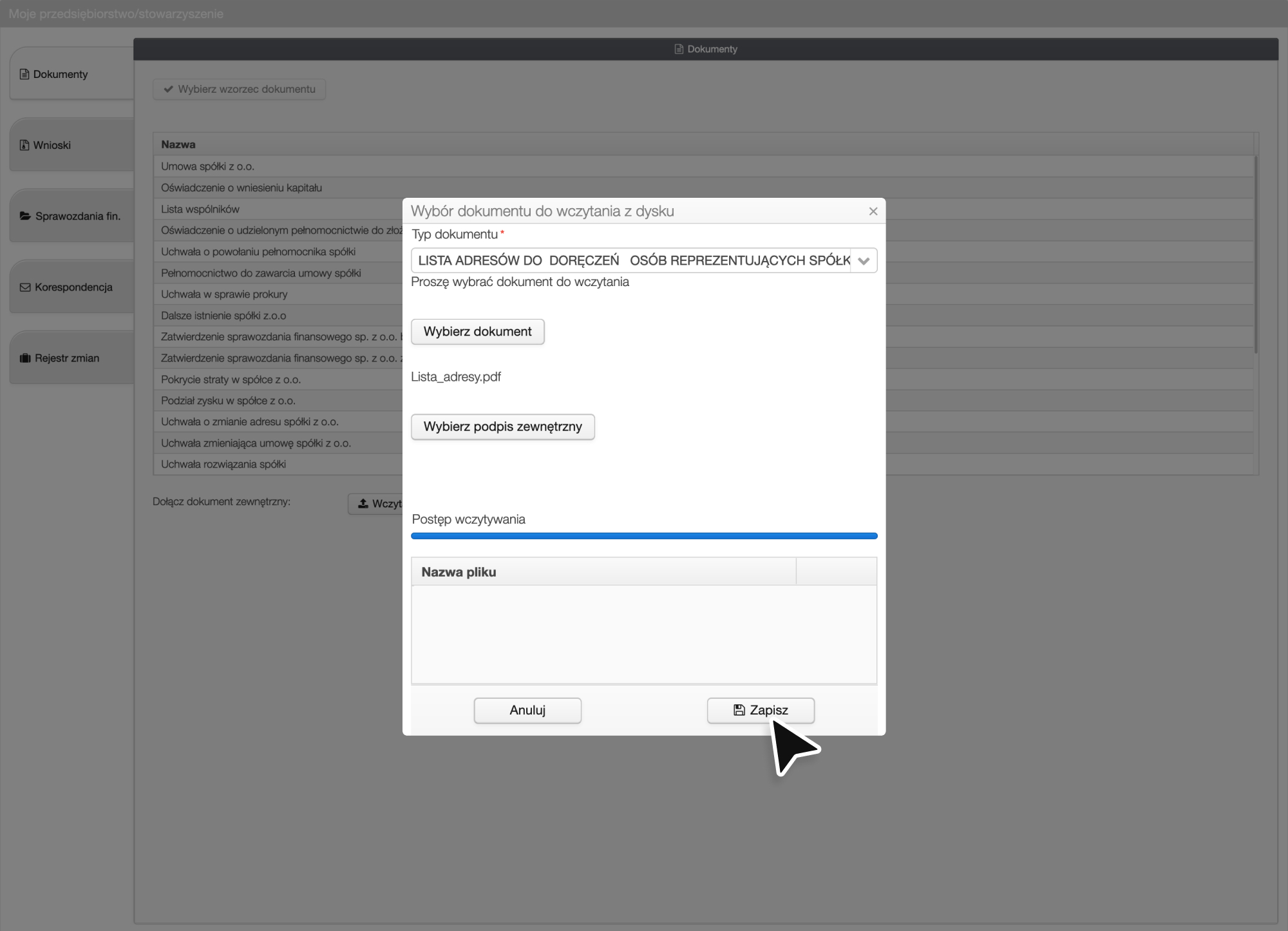

Wybierz dokument, do zalączenia z dysku swojego komputera.

Gdy dokument zostanie wczytany, kliknij Zapisz

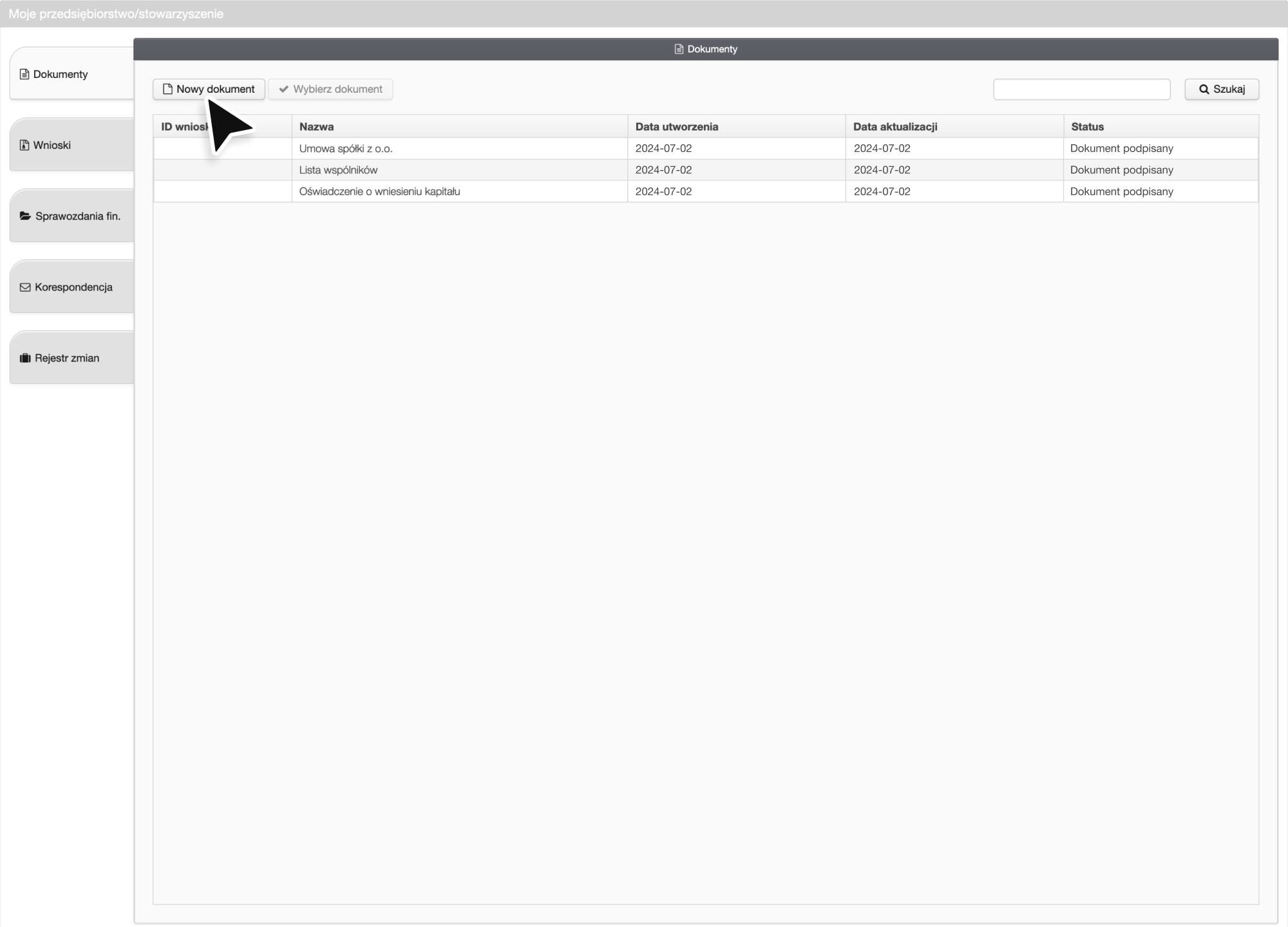

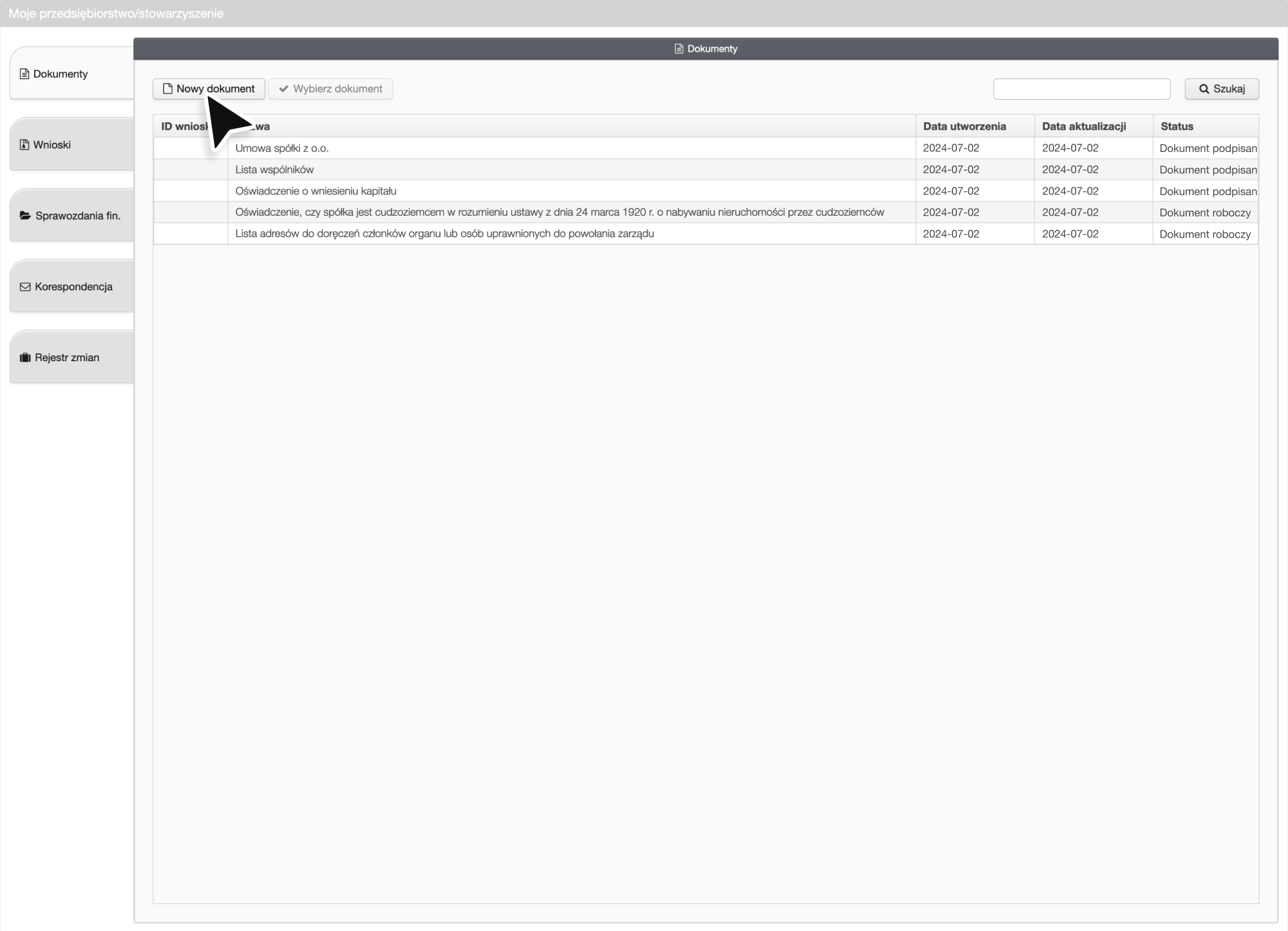

Uzupełnienie dokumentów – podusmowanie

Lista dokumentów powinna wyglądać w tym momencie w ten sposób:

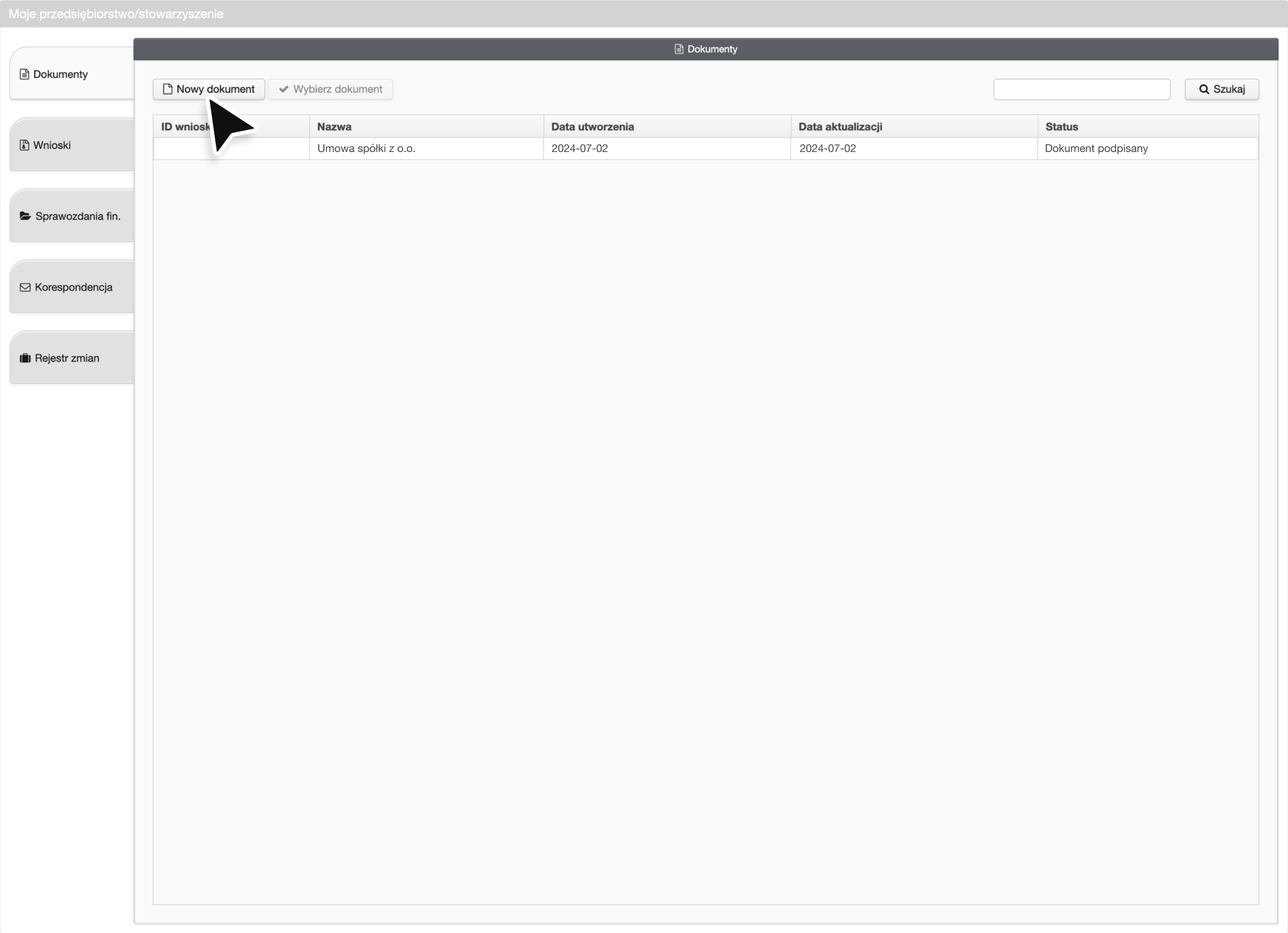

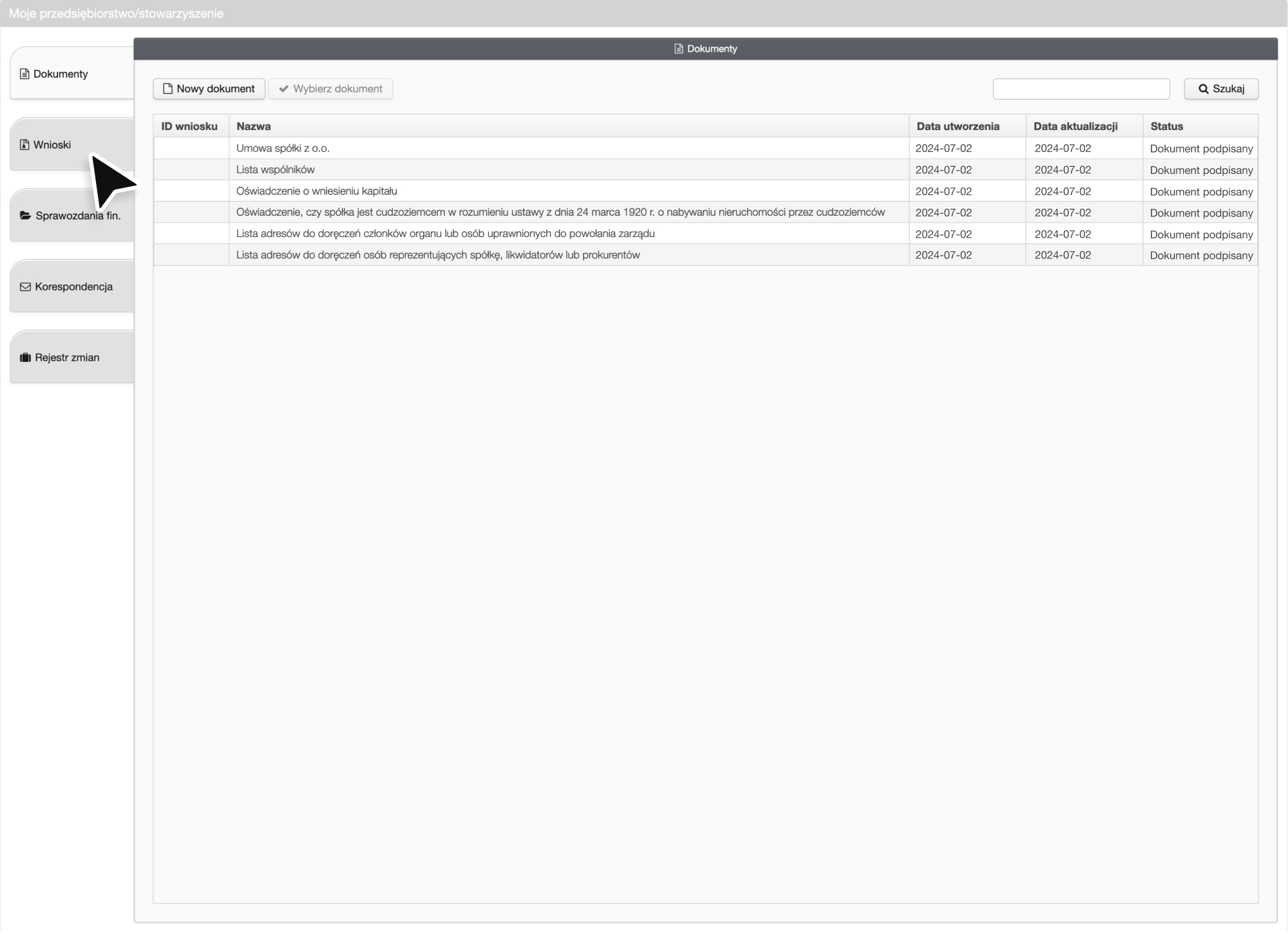

Aby przejść do następnego kroku, każdy z dokumentów musi zostać podpisany przez wszystkich wspólników. W momencie, w którym wszystkie dokumenty są podpisane, to ich statusy są widoczne po prawej stronie. Następnie możesz przejść do składania wniosku. Przejdź do zakładki Wnioski

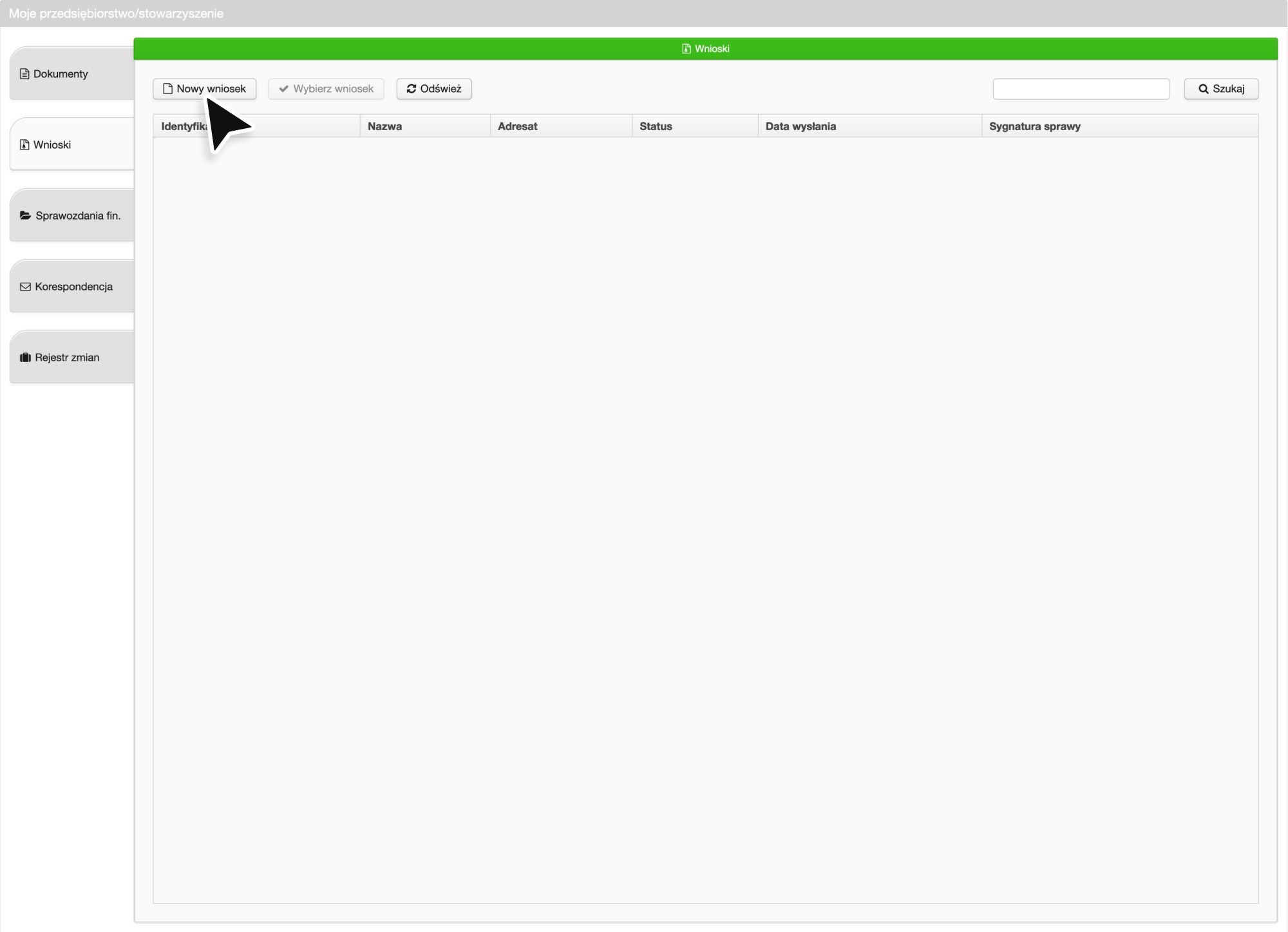

Wniosek – utworzenie i dodanie dokumentów

-

`

Kliknij w Nowy wniosek

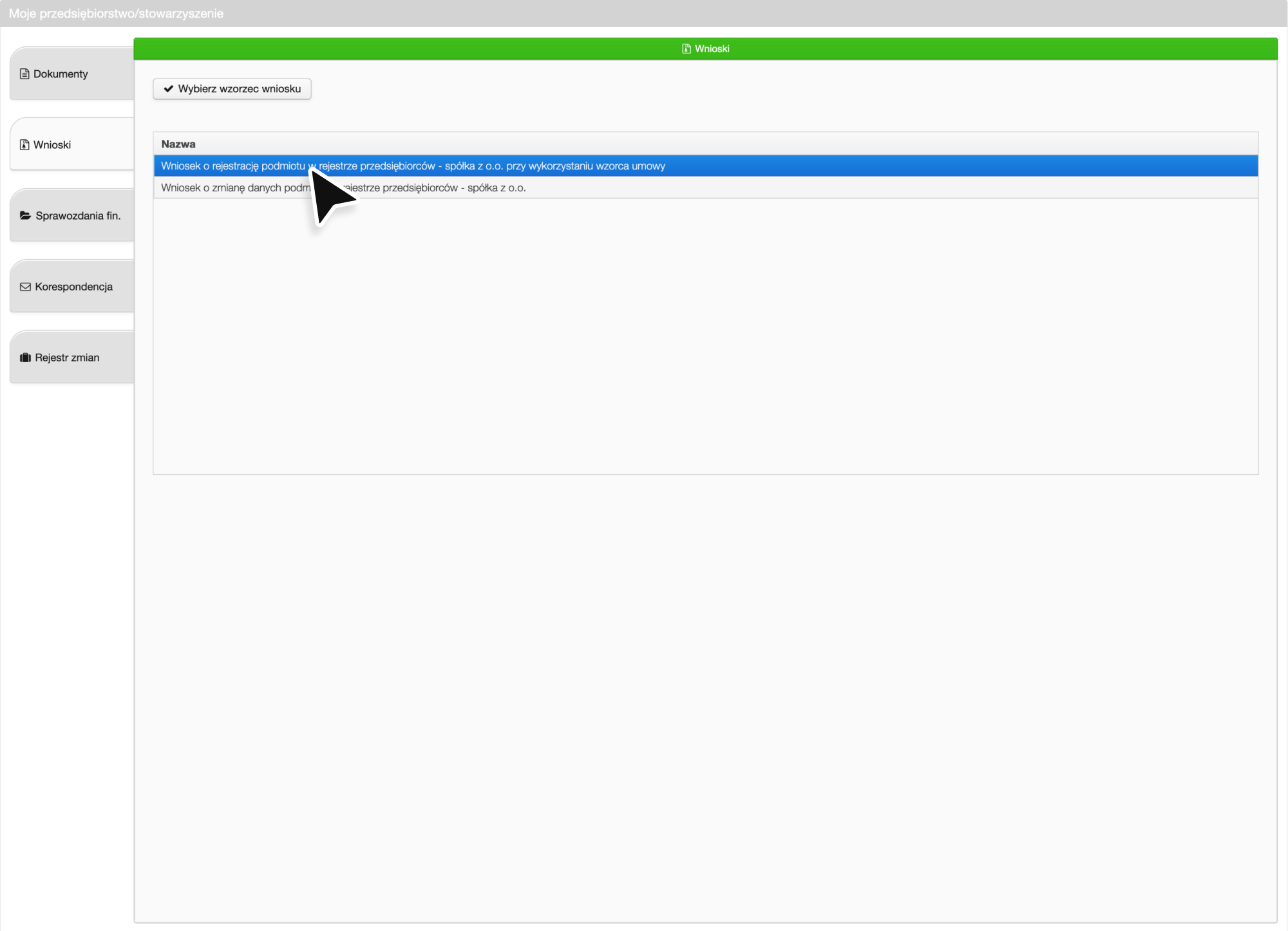

Z dostępnej listy wniosków wybierz Wniosek o rejestrację podmiotu w rejestrze przedsiębiorców – spółka z o.o. przy wykorzystaniu wzorca umowy

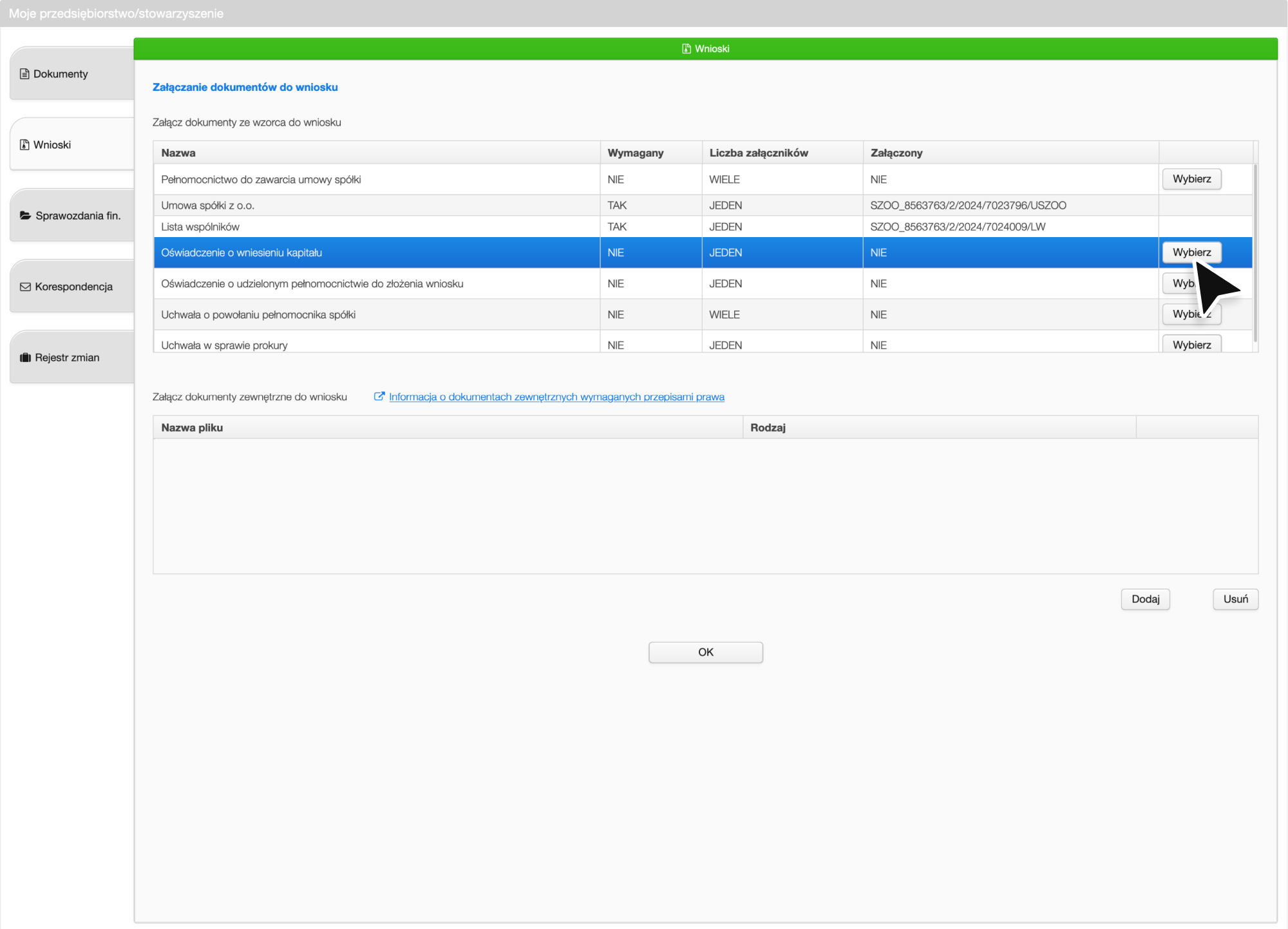

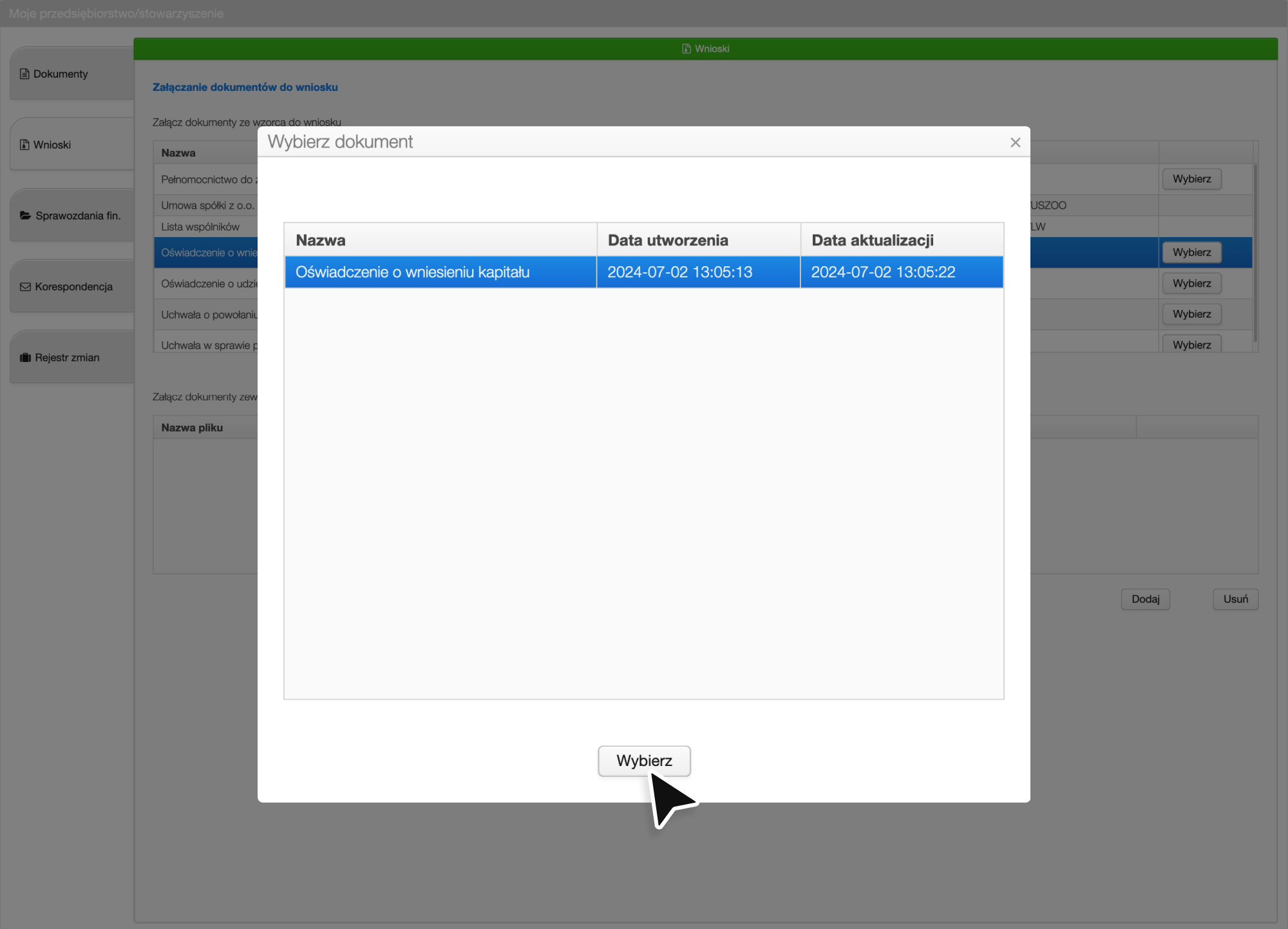

Pierwszym krokiem w tworzeniu wniosku jest dołączenie dokumentów, które należało przygotować na wcześniejszym etapie. Umowa spółki oraz lista wspólników zostały dołączone automatycznie przez system. Teraz dołącz oświadczenie o wniesieniu kapitału. Kliknij Wybierz

Pojawia się okno z załączonym wcześniej oświadczeniem:

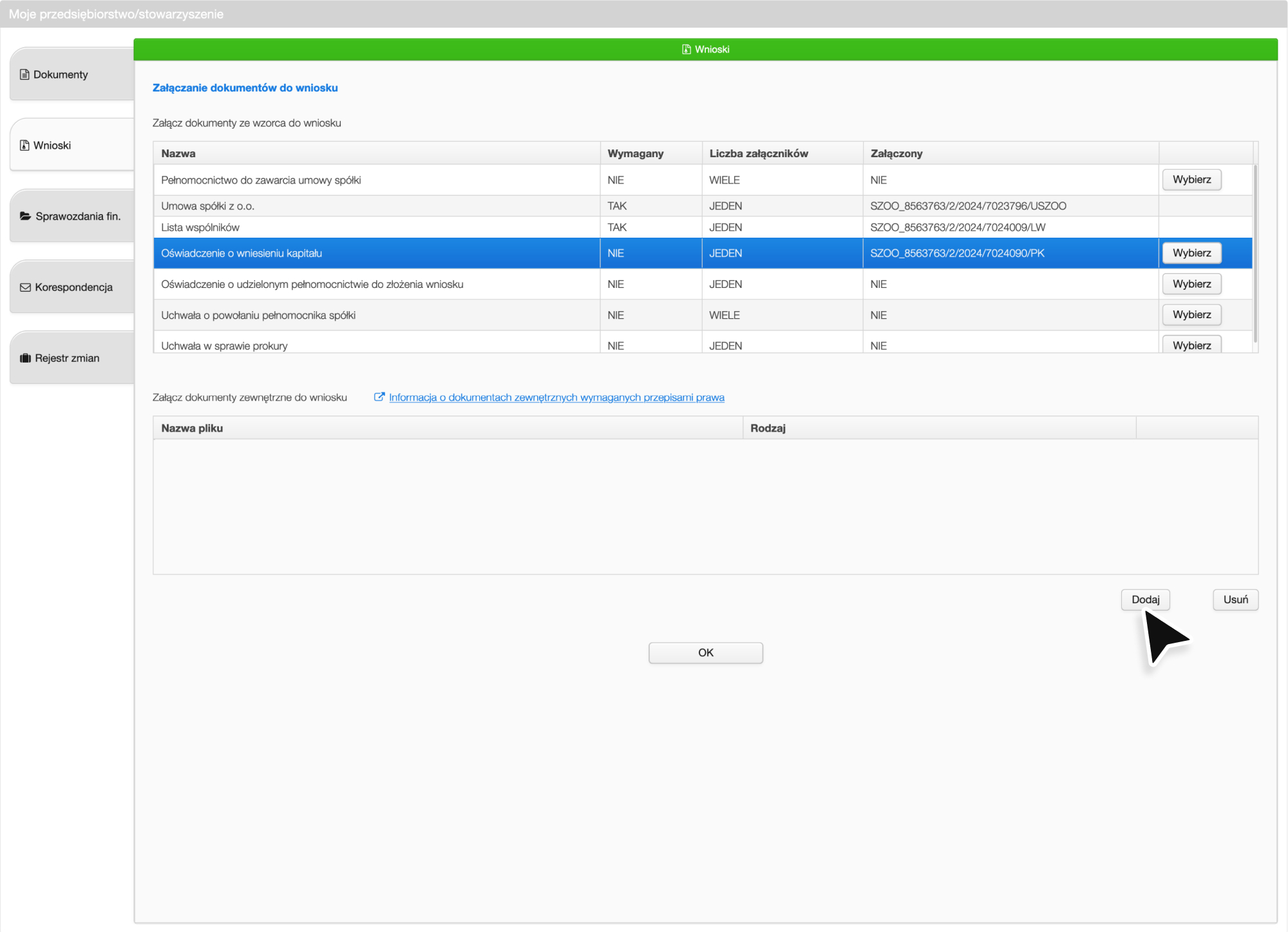

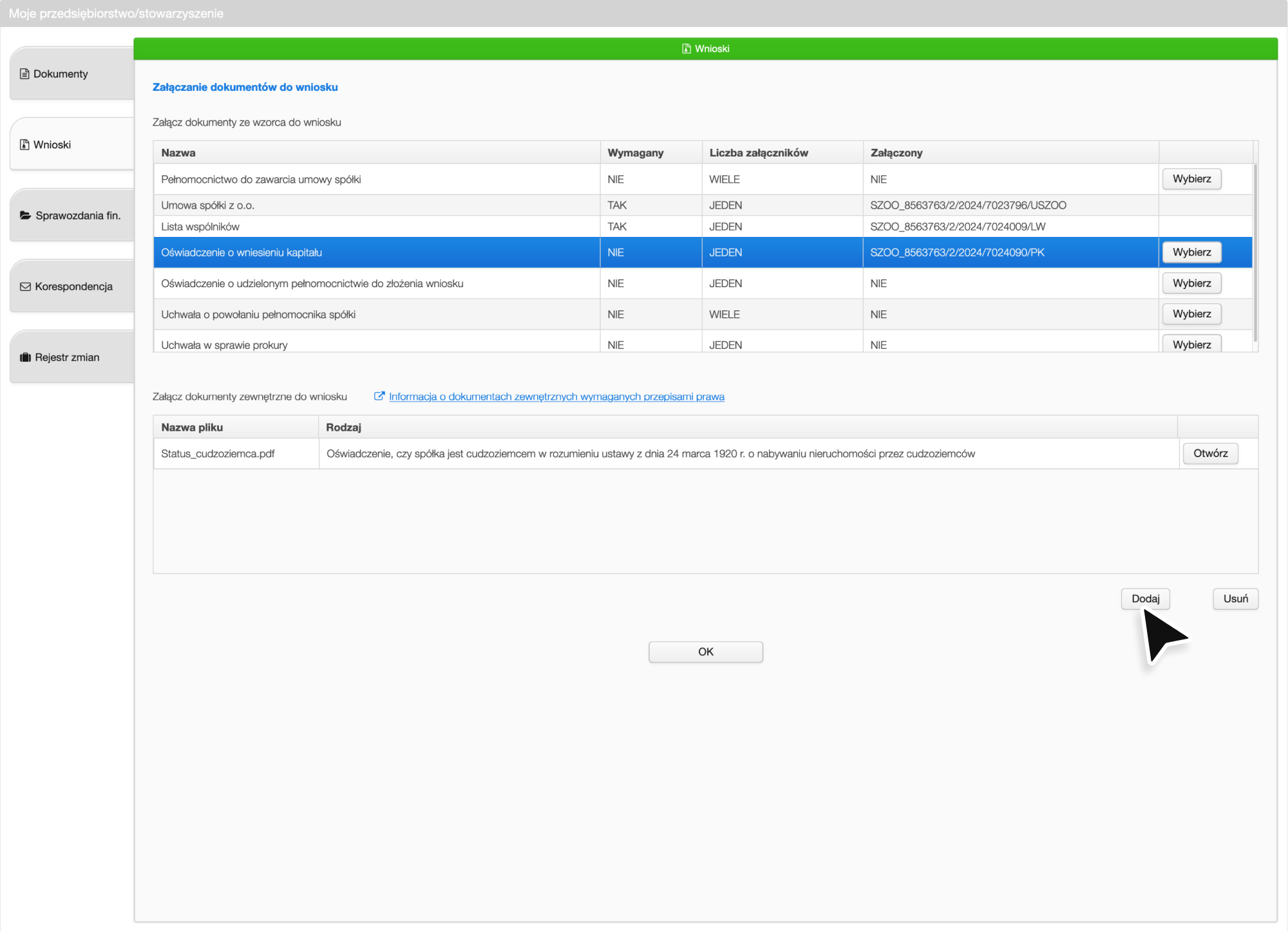

Oświadczenie zostało załączone. Następnie przejdź do dodawania zewnętrznych dokumentów. Kliknij Dodaj

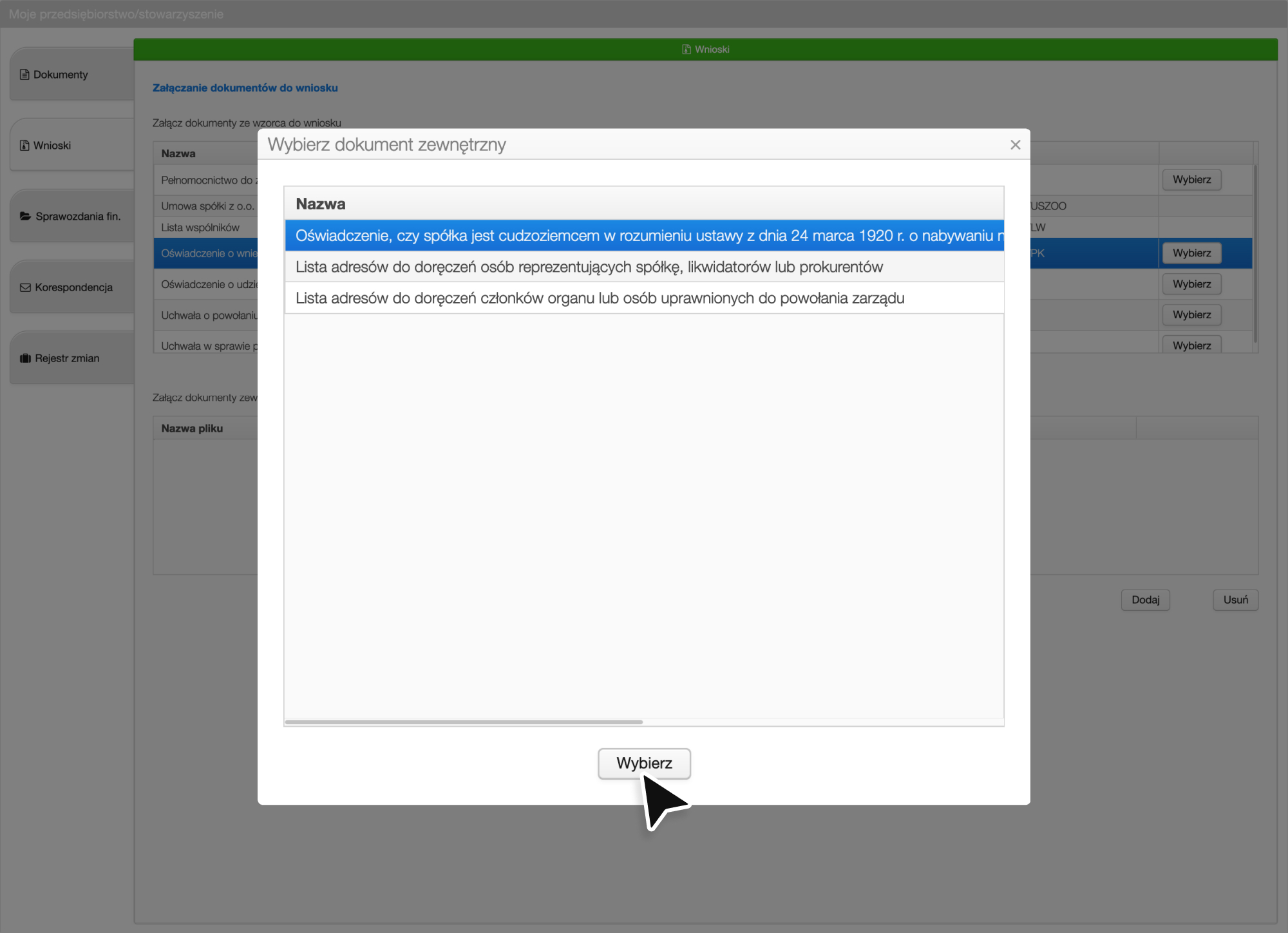

Zobaczysz listę wcześniej załączonych dokumentów zewnętrznych. Wybierz pierwszy z nich, czyli oświadczenie, czy spółka jest cudzoziemcem:

Dokument został załączony.

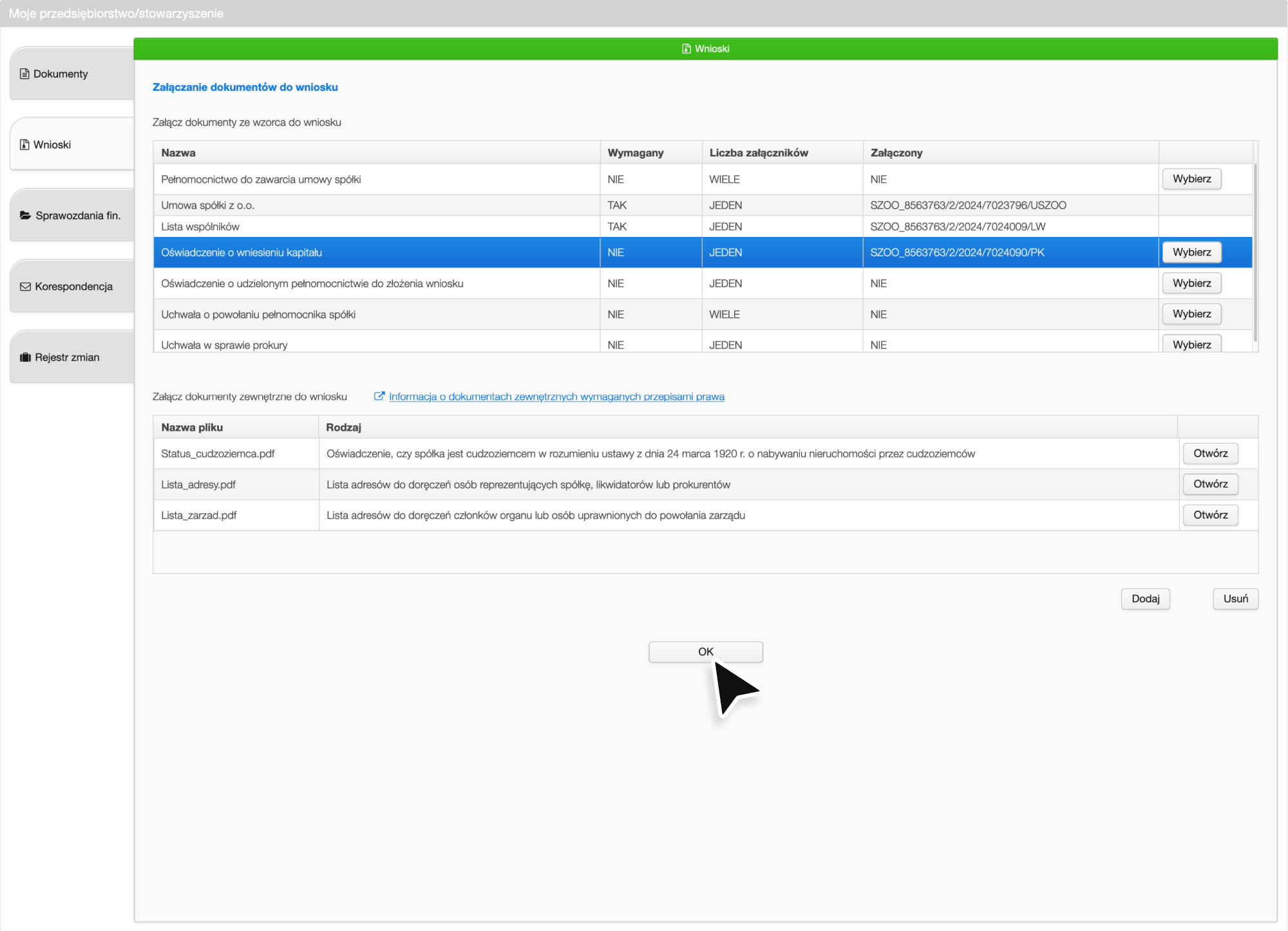

Dwa następne dokumenty możesz załączyć dokładnie w taki sam sposób. To jest ostatni moment na dodanie załączników, dlatego sprawdź i upewnij się, czy wszystkie zostały już załączone do wniosku. Jeżeli wszystkie są załączone, to przejdź dalej klikając OK

Uzupełenie wniosku – krok po kroku

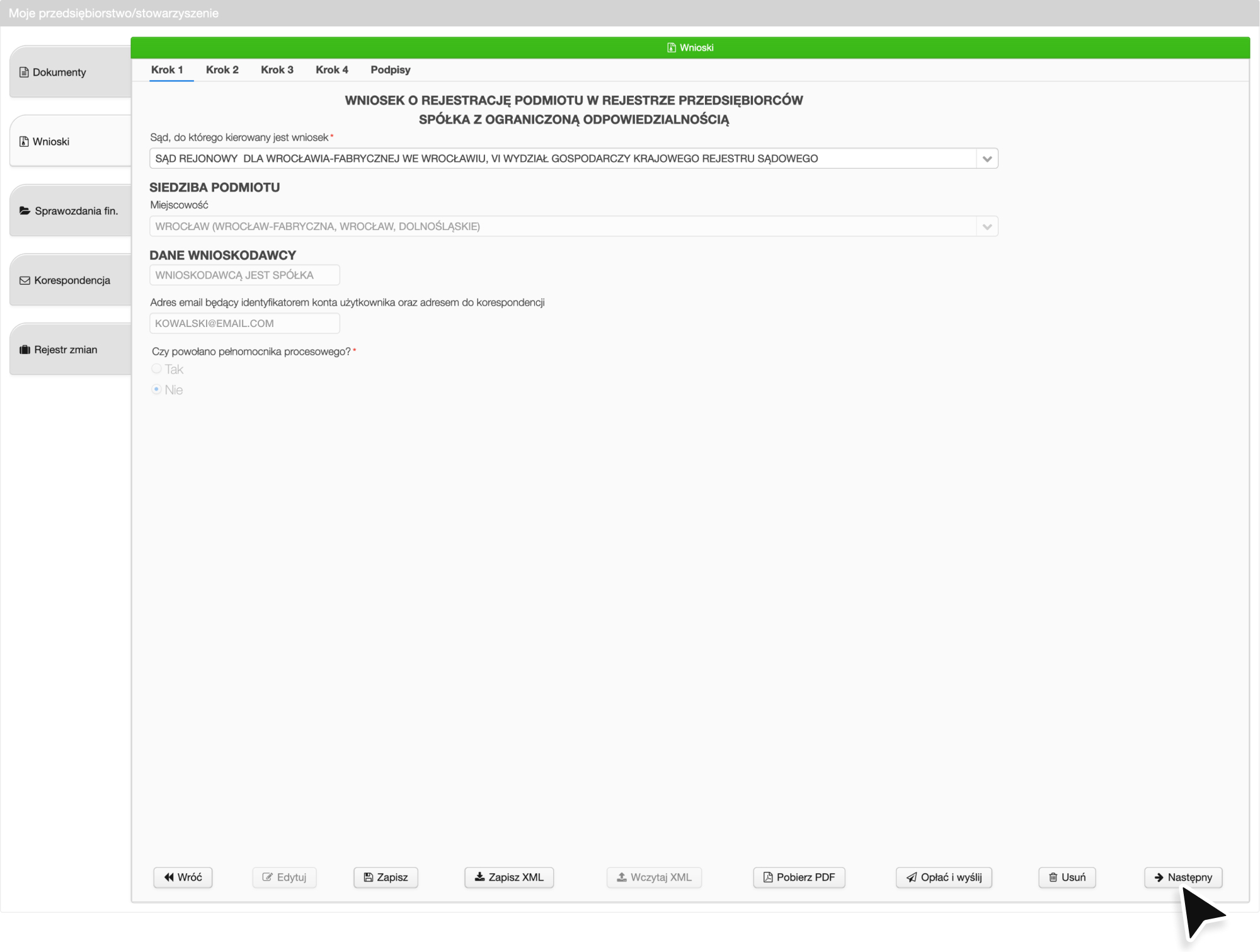

W pierwszym kroku wybierz odpowiedni wydział KRS, do którego kierujesz wniosek. Przed wybraniem upewnij się, czy Twój adres podlega danemu wydziałowi. Wybierz odpowiedni sąd i przejdź do następnego kroku.

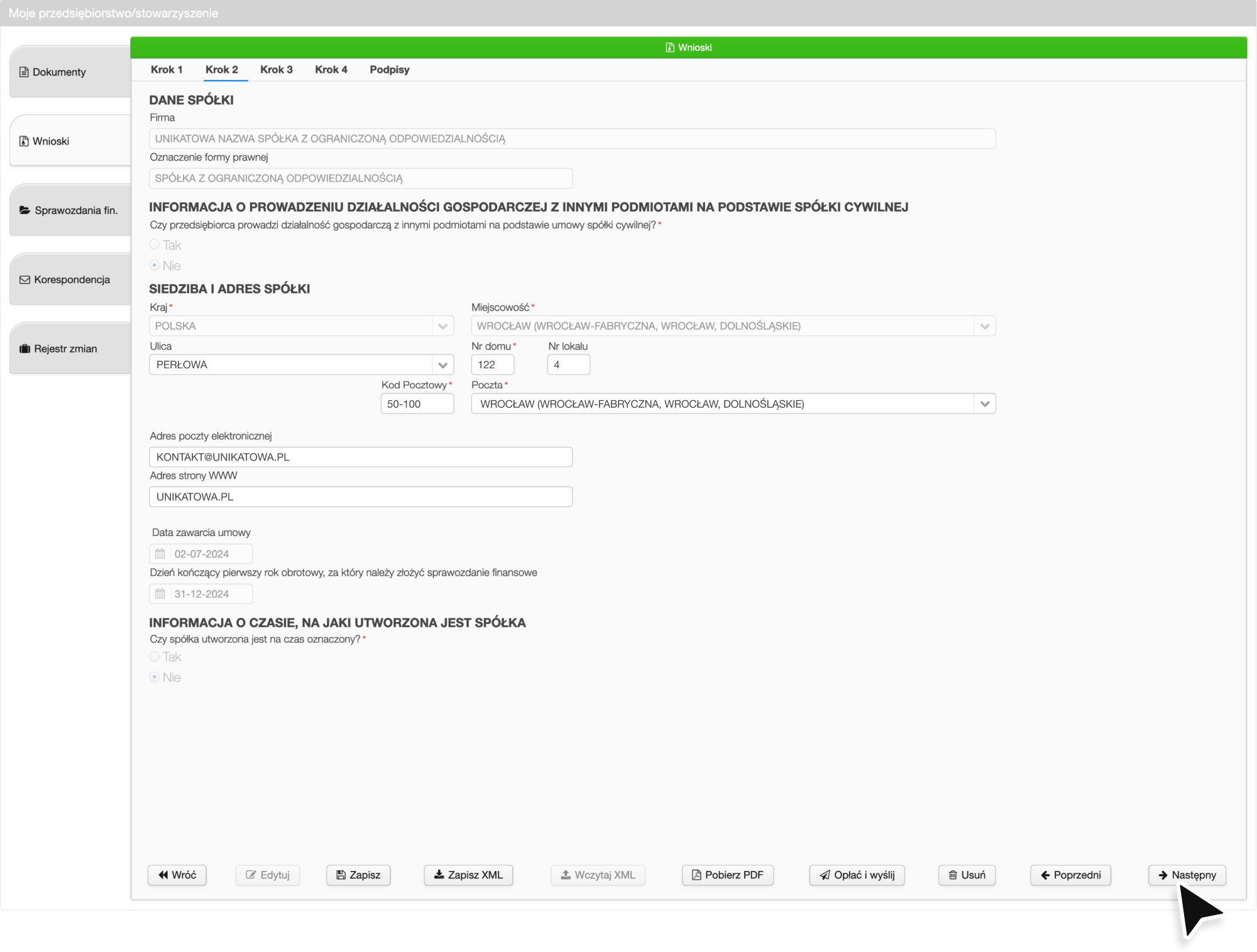

W drugim kroku wypełnij adres spółki, a następnie przejdź do kroku trzeciego.

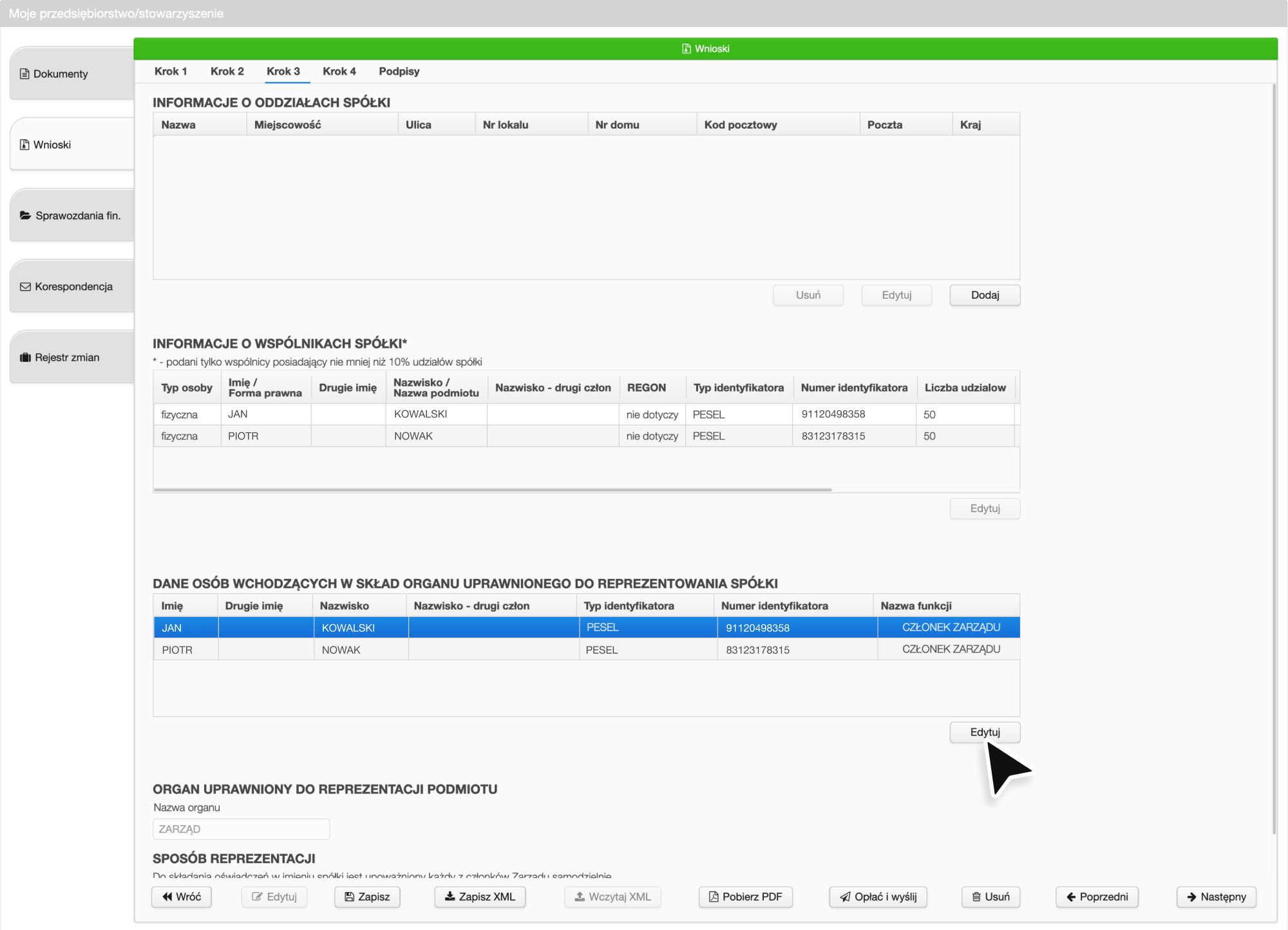

W kroku trzecim są automatycznie dodane informacje o wspólnikach, jedyne, co musisz zrobić, to dodać informacje o każdej osobie w zarządzie, czy jest ona zawieszona w pełnieniu obowiązków. Wybierz pierwszą osobę i kliknij edytuj

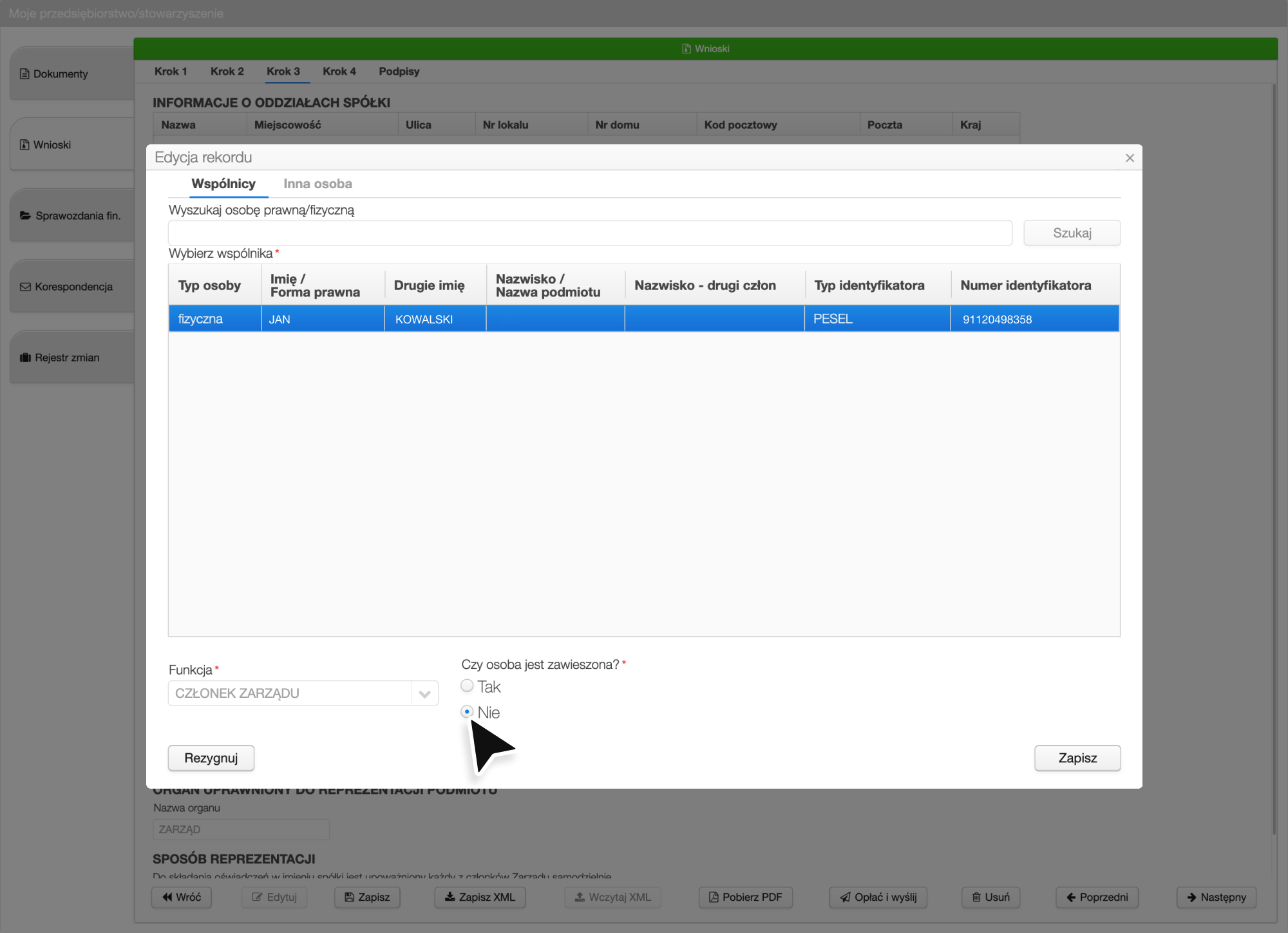

Na pytanie, czy dana osoba jest zawieszona kliknij odpowiedź Nie. Zapisz swój wybór, klikając zapisz. Tak samo postąp z drugim wspólnikiem i przejdź do następnego kroku.

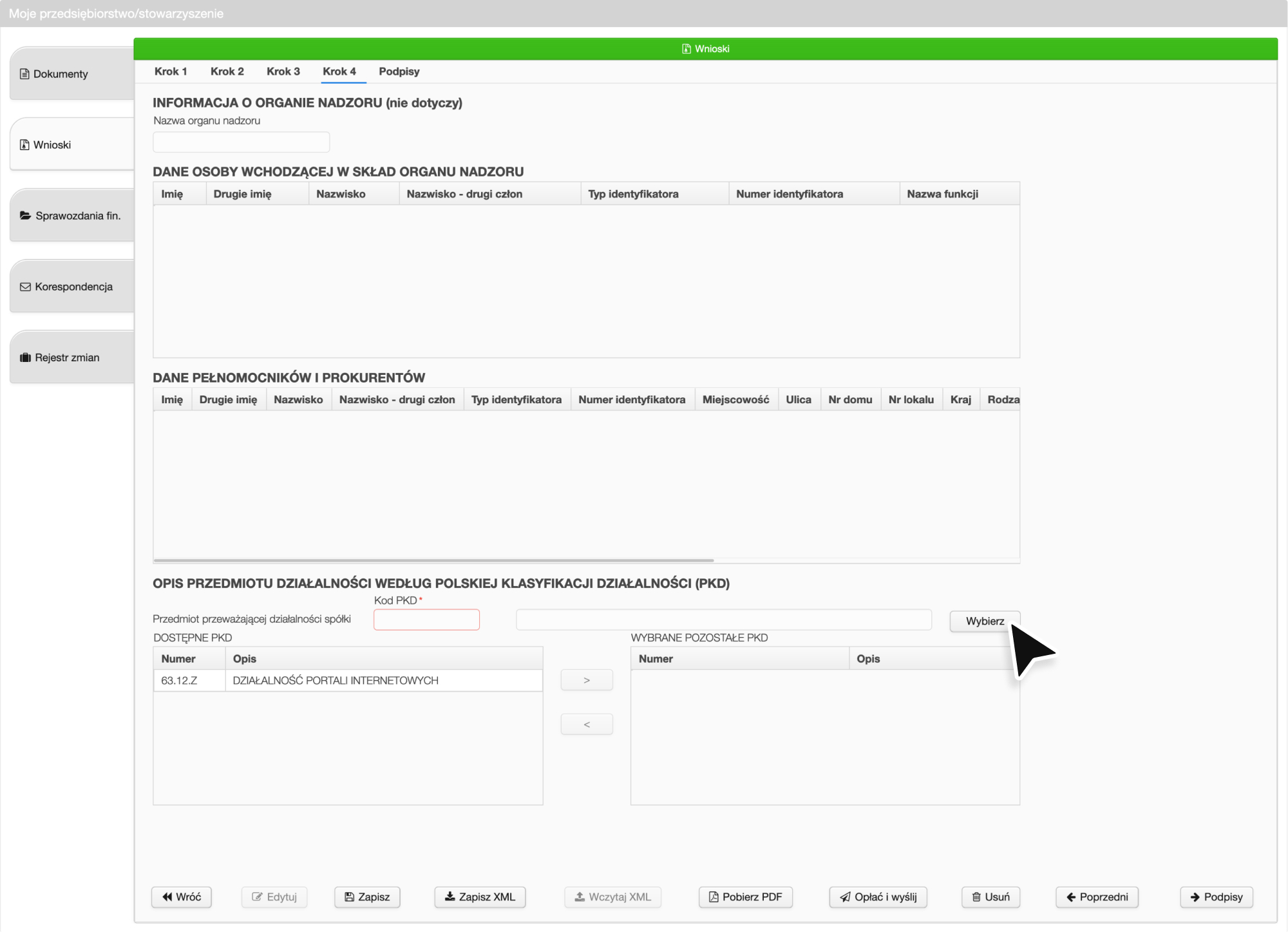

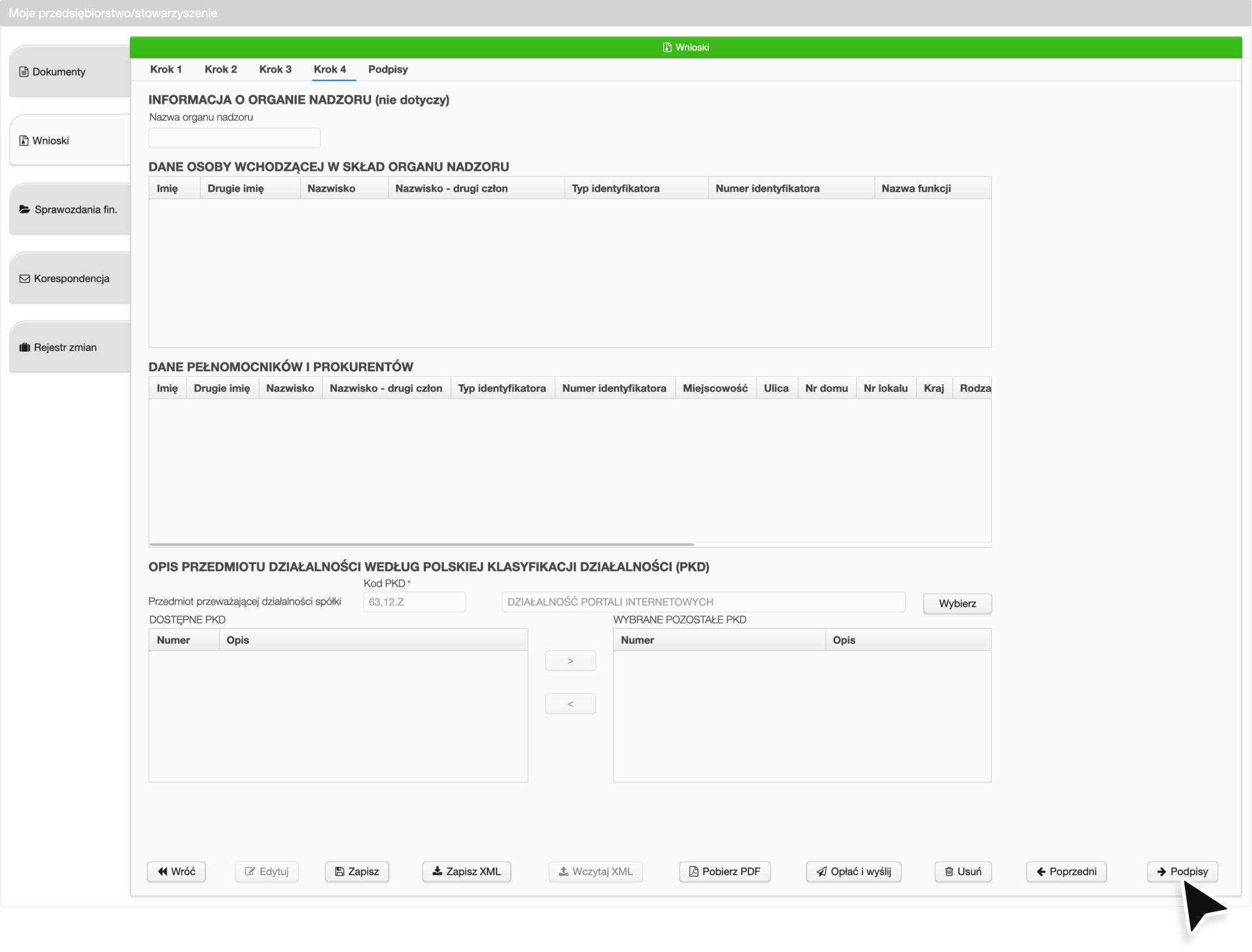

W czwartym kroku określ przedmiot przeważającej działalności spółki. Kliknij Wybierz

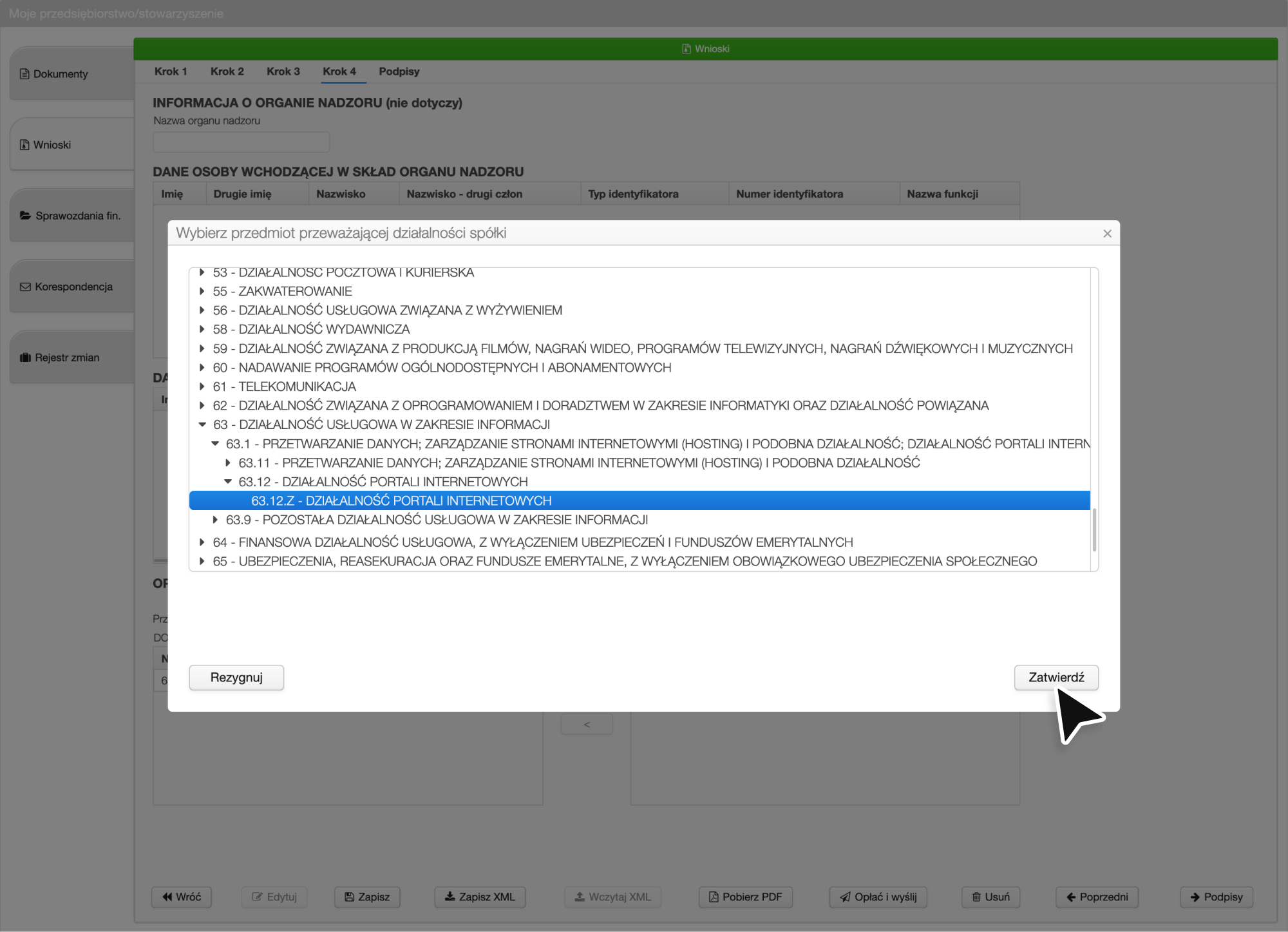

Wybierz odpowiedni kod PKD z listy. Po wybraniu kodów PKD kliknij Zatwierdź

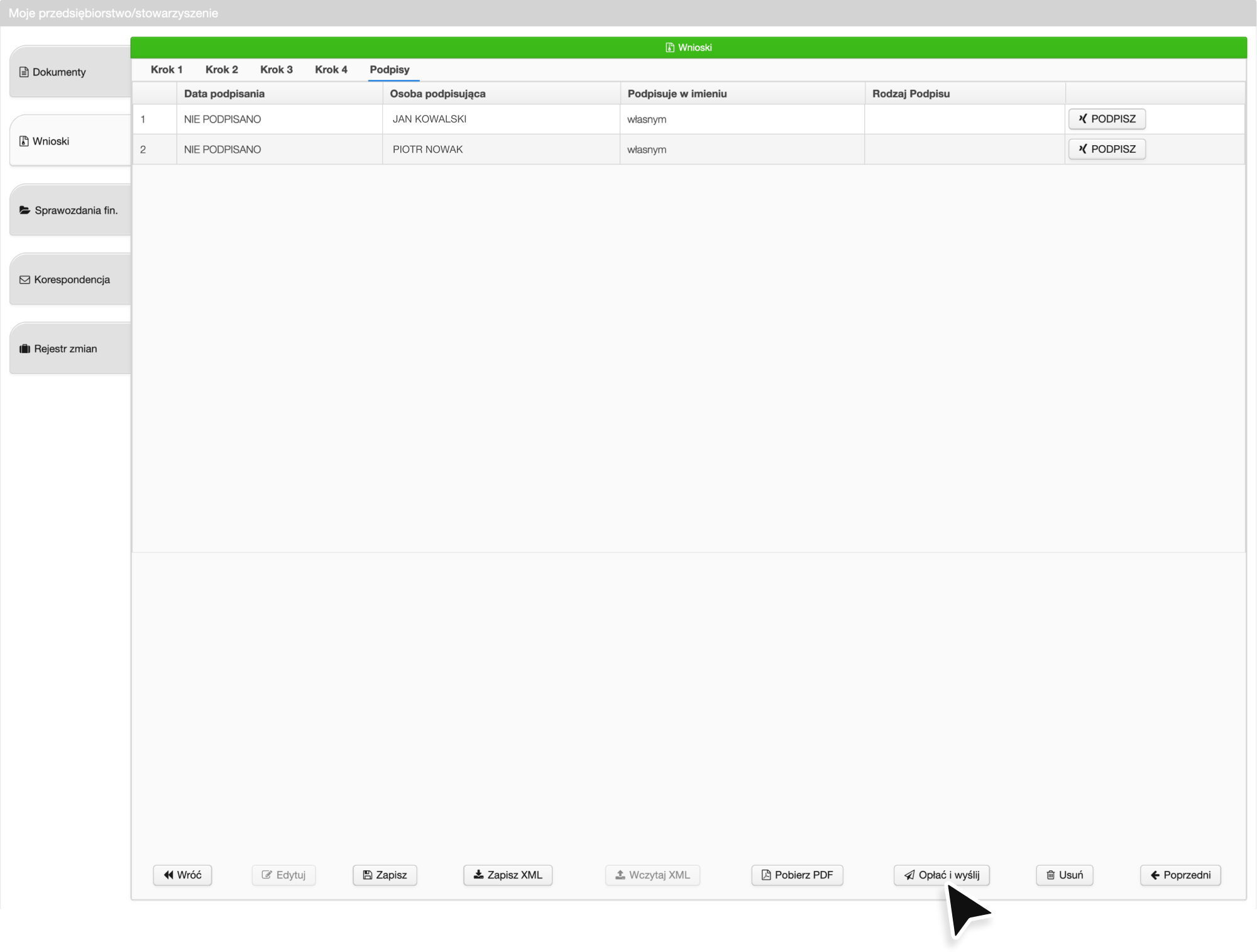

Przejdź do kolejnego kroku jakim są podpisy.

W zakładce podpisy każdy ze wspólników musi podpisać wniosek, tak jak w przypadku dokumentów, profilem zaufanym lub podpisem kwalifikowanym.

Założenie spólki przez S24 – koszty

Opłaty, które poniesiemy to:

- 250 zł za wpis spółki do rejestru przedsiębiorców (kwota o połowę mniejsza niż w przypadku utworzenia spółki z o.o. drogą tradycyjna u notariusza)

- 100 zł za ogłoszenie naszej spółki z o.o. w monitorze sądowym i gospodarczym

- *17 zł za ustanowienie pełnomocnictwa (o ile takiego pełnomocnika ustanowimy)

- koszty operatora płatności

Nie zapłacimy, z kolei:

- kosztów taksy notarialnej

Gotowe, wniosek opłacony i wysłany do sądu. Po wysłaniu wniosek otrzyma sygnaturę, a następnie zostanie rozpatrzony przez referenta i wpisana do KRS.

Pozostaje nam oczekiwanie na wpis, a status możemy sprawdzić w zakładce korespondencja.

e‑Doręczenia dla spółki z o.o.

Konieczność posiadania adresu do e‑Doręczeń dotyczy m.in. spółek z o.o., a obowiązek ten wynika z ustawy z dnia 18 listopada 2020 r. o doręczeniach elektronicznych. Wniosek o założenie adresu do e‑Doręczeń można złożyć w tym samym formularzu rejestracyjnym w S24.

Po założeniu adresu spółka powinna regularnie logować się do systemu i odbierać dokumenty, ponieważ doręczenia elektroniczne mają taką samą moc prawną jak przesyłki polecone z potwierdzeniem odbioru.

Terminy obowiązku e‑Doręczeń

- 1 stycznia 2025 r. – dla spółek z o.o., które zostaną zarejestrowane od tego dnia (skrzynki do e‑Doręczeń zostaną aktywowane automatycznie podczas rejestracji w S24)

- 1 kwietnia 2025 r. – dla spółek z o.o., które zarejestrowały się lub zostały zarejestrowane do końca 2024 roku (te spółki muszą mieć aktywny adres do e‑Doręczeń najpóźniej do tego terminu)

Jak uzyskać adres do e-Doręczeń?

Przez Biznes.gov.pl

- złóż wniosek o założenie adresu do e-Doręczeń dla spółki.

- można to zrobić przez e-usługę: https://www.biznes.gov.pl/pl/

Przy rejestracji spółki z o.o.

- wniosek o adres do e-Doręczeń można złożyć:

- w formularzu wniosku do KRS (S24 lub tradycyjnie u notariusza),

- CEIDG dotyczy tylko jednoosobowych działalności gospodarczych, nie spółek z o.o.

Po założeniu adresu e-Doręczeń

- wszystkie urzędowe dokumenty (np. KRS, ZUS, US, CRBR) będą przychodzić wyłącznie elektronicznie na ten adres.

- należy regularnie logować się i odbierać dokumenty, ponieważ brak odbioru może rodzić skutki prawne, np. opóźnienia w postępowaniu lub uznanie doręczenia za skuteczne.

Obowiązki po rejestracji spółki z o.o. w S24

Co należy zrobić po wpisie spółki do KRS:

- PCC – złożyć deklarację PCC-3 i zapłacić 0,5% podatku w ciągu 14 dni od zawarcia umowy spółki (podstawa: kapitał zakładowy pomniejszony o koszty wpisu do KRS i MSiG)

- NIP i REGON – nadawane automatycznie po rejestracji w KRS; informacja dostępna w systemie S24, KRS i GUS

- NIP-8 – złożyć w terminie 21 dni od wpisu do KRS, a jeśli powstaje obowiązek ZUS – w ciągu 7 dni

- VAT – zarejestrować spółkę przed wykonaniem pierwszej czynności opodatkowanej VAT

- OŚWIADCZENIE O POKRYCIU KAPITAŁU ZAKŁADOWEGO – złożyć do KRS w ciągu 7 dni od wpisu (jeśli nie było wcześniej), podpisane przez wszystkich członków zarządu; opłata 40 zł

- CRBR – zgłosić beneficjentów rzeczywistych w ciągu 14 dni od rejestracji spółki