Nadpłata z podatku najczęściej jest kojarzona z zeznaniem rocznym i jest to najpowszechniej występująca sytuacja. Przy okazji rozliczania podatku dochodowego po zakończonym roku wszyscy podatnicy, nie tylko ci, którzy prowadzą działalność gospodarczą, mają uprawnienia do skorzystania z ulg podatkowych. Najpopularniejsza jest ulga prorodzinna dla osób posiadających dzieci. Przedsiębiorcy również mogą wygenerować nadpłatę w zeznaniu rocznym z działalności gospodarczej z innych przyczyn niż ulgi podatkowe. Czy zawsze w takiej sytuacji podatnik otrzyma zwrot podatku?

- 1. Co na ten temat mówią przepisy podatkowe

- 2. Co to jest zajęcie wierzytelności?

- 3. Kiedy może nastąpić zajęcie nadpłaty z zeznania rocznego?

- 4. Czego mogą dotyczyć zajęcia komornicze?

Komornicze potrącenia – omówione zagadnienia:

Co na ten temat mówią przepisy podatkowe

Zagadnienie nadpłaty, a w szczególności moment powstania, zaliczenia lub zwrotu nadpłaty został doprecyzowany w ustawie Ordynacja podatkowa (O.p.). Jest to obszerny zbiór przepisów, który stosuje się do podatków i niepodatkowych należności budżetu państwa i budżetów jednostek samorządu terytorialnego. Z tych przepisów wynika również, że jeżeli podatnik posiada zaległości podatkowe to nadpłata będzie zaliczona na poczet tych zaległości (art. 76 O.p.). W razie zajęcia wierzytelności z tytułu nadpłaty podatku jej zaliczenie na poczet zaległości podatkowych ma pierwszeństwo przed realizacją tego zajęcia (art. 76 § 2a O.p.).

Co to jest zajęcie wierzytelności?

Zajęcie wierzytelności jest to rodzaj pisma, które komornik sądowy może skierować między innymi do urzędu skarbowego. Podstawa prawna zajęcia wynika z ustawy Kodeks postępowania cywilnego. W piśmie wskazana jest kwota zadłużenia i numer rachunku bankowego, na który urząd skarbowy jest zobowiązany do przekazania nadpłaty lub zwrotu podatku.

Wnioski kierowane do komornika sądowego muszą posiadać odpowiednią formę. Jest to tytuł wykonawczy, czyli urzędowo poświadczony dokument potwierdzający istnienie długu. Od tego momentu komornik wszczyna postępowanie egzekucyjne, o tym fakcie zawiadamia dłużnika. Warto podkreślić, że komornik nie bada zasadności zadłużenia, ponieważ to należy do kompetencji sądu. Komornik pełni funkcję organu egzekucyjnego, którego zadaniem jest wyegzekwowanie długu.

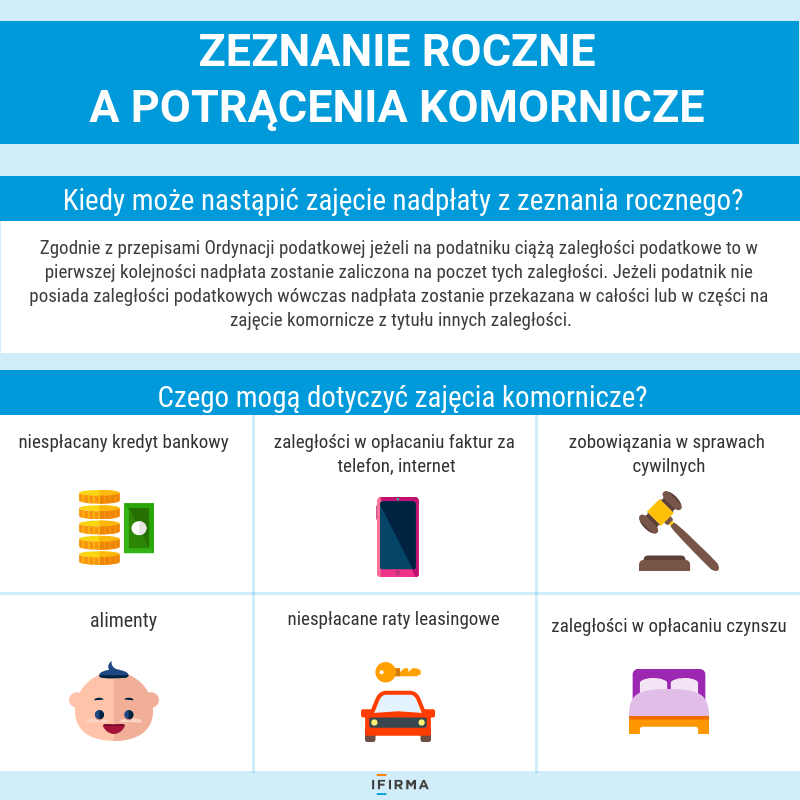

Kiedy może nastąpić zajęcie nadpłaty z zeznania rocznego?

Zgodnie z przepisami Ordynacji podatkowej jeżeli na podatniku ciążą zaległości podatkowe to w pierwszej kolejności nadpłata zostanie zaliczona na poczet tych zaległości. Jeżeli podatnik nie posiada zaległości podatkowych wówczas nadpłata zostanie przekazana w całości lub w części na zajęcie komornicze z tytułu innych zaległości. Rodzaje zajęć komorniczych zostały wymienione poniżej.

Każde postępowanie komornicze poza odsetkami za zwłokę generuje również koszty egzekucyjne, które są stosunkowo wysokie, dłużnicy nie powinni o tym zapominać. Wysokość przysługujących kosztów komorniczych została uregulowana w ustawie o kosztach komorniczych (Dz. U. 2018 poz. 770). Jeżeli z jakiś powodów nadpłata nie zostanie przekazana a urząd skarbowy nie poinformuje o tym fakcie komornika sądowego ze wskazaniem podstawy nieuznania zajęcia wierzytelności może zostać nałożona na urząd kara grzywny.

Czego mogą dotyczyć zajęcia komornicze?

Zajęcia komornicze obejmują otwarty katalog długów, będą to między innymi:

- niespłacany kredyt bankowy,

- alimenty,

- zaległości w opłacaniu czynszu,

- zaległości w opłacaniu faktur za telefon, internet, inne,

- niespłacane raty leasingowe,

- zobowiązania w sprawach cywilnych.

Są to przykładowe, orientacyjne kategorie spraw, które mogą trafić do komornika sądowego. Pamiętajmy, że komornik działa w oparciu o tytuł wykonawczy z nadaną klauzulą wykonalności, najczęściej przez sąd, pełni funkcję organu egzekucyjnego. Jeżeli dłużnik wykazuje wolę spłaty zadłużenia, na przykład w ratach, to musi takich uzgodnień dokonywać z wierzycielem a nie z komornikiem.

To prawo dotyczy zadłużonego podatnika, który rozlicza się sam.

Zwrot podatku dla małżonków, którzy rozliczają się wspólnie nie jest prawem majątkowym jednego z małżonków, dlatego też nie może być zajęte przez komornika.

Według orzecznictwa NSA nadpłata podatku jest prawem niezbywalnym współmałżonka, który nie jest zadłużony, więc nie podlega egzekucji komorniczej.

Artykuł oparty został oparty o wypowiedź Podsekretarz stanu w Ministerstwie Finansów z lutego 2020 roku. W wypowiedzi wskazano, że w przedmiotowym zakresie nie są prowadzone prace legislacyjne w ramach resortu finansów. Tak jak Pani wskazała zawsze dodatkowo warto się oprzeć się na wyrokach, orzecznictwie. Gdyż to ostatecznie konkretnego podatnika będzie dotyczyło zajęcie i to szczególnie on będzie zainteresowany jakie środki mogą zostać mu potrącone.

do evita777 – komornik jak najbardziej może zająć i zajmuje wspólne rozliczenie podatku, jest też wyrok NSA w tej sprawie: https://pamietnikwindykatora.pl/wspolne-rozliczenie-podatku-a-komornik/ – potwierdza prawo do zajmowania nadpłaty z tytułu wspólnego rozliczenia. Niestety sam niejako padłem ofiarą tego za zeszły rok.