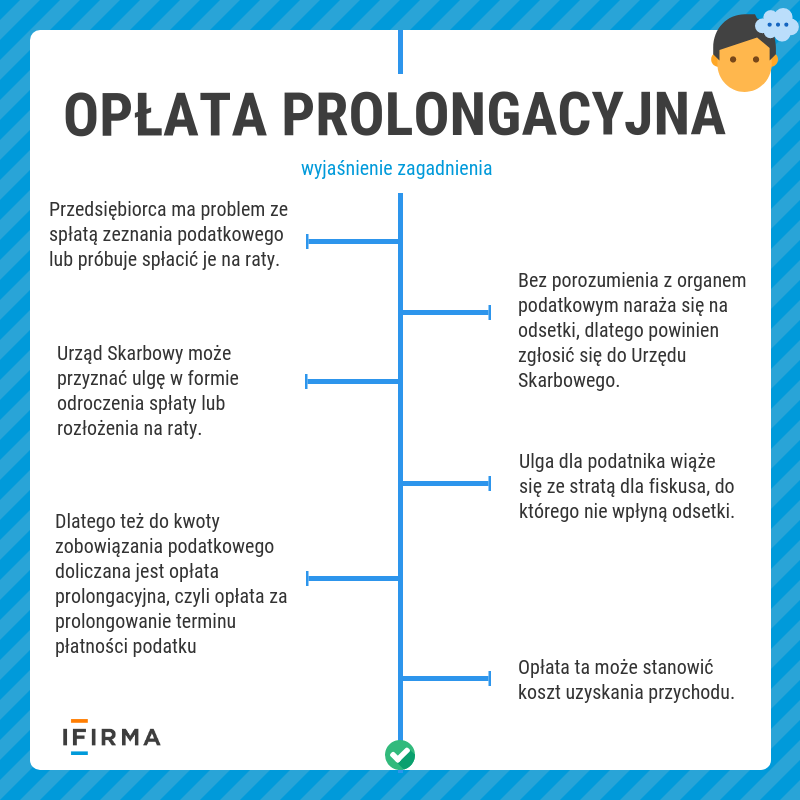

Strefy czasowe i święta w e-commerce – jak skutecznie planować kampanie międzynarodowe?

Strefy czasowe i święta w e-commerce – jak skutecznie planować kampanie międzynarodowe?

Kiedy wchodzisz na wiele rynków, kalendarz i zegar stają się Twoimi sprzymierzeńcami albo wrogami. Dobrze ułożone kampanie międzynarodowe w e-commerce trafiają w najlepszy moment i wykorzystują lokalne zwyczaje. Z tego artykułu dowiesz się, jak zsynchronizować czas, święta i logistykę, aby kampania zagrała na każdym rynku.

KSeF a zwrot podatku VAT – czy faktury ustrukturyzowane zmienią termin zwrotu VAT?

KSeF a zwrot podatku VAT – czy faktury ustrukturyzowane zmienią termin zwrotu VAT?

Jednym z powracających zagadnień jest KSeF a zwrot podatku VAT, a w szczególności to, czy korzystanie z faktur ustrukturyzowanych może wpłynąć na termin otrzymania zwrotu nadwyżki podatku? To pytanie nie jest przypadkowe, albowiem zwrot VAT ma bezpośrednie znaczenie dla płynności finansowej przedsiębiorcy. Warto udzielić na nie rzetelnej, opartej na obowiązujących przepisach odpowiedzi.

Zwolnienie z VAT dla dostaw obronnych w ramach SAFE – kto i na jakich zasadach skorzysta?

Zwolnienie z VAT dla dostaw obronnych w ramach SAFE – kto i na jakich zasadach skorzysta?

Dostawy produktów obronnych finansowane z pożyczki SAFE mogą korzystać ze zwolnienia z VAT. Sprawdź, jakie warunki należy spełnić, aby z niego skorzystać, oraz czy weto Prezydenta ma wpływ na możliwość zastosowania tego zwolnienia.

Usługi budowalne – umowa czy faktura? Jaki VAT i rozliczenie w 2026

Usługi budowalne – umowa czy faktura? Jaki VAT i rozliczenie w 2026

Zastanawiasz się, jak prawidłowo powinny być rozliczane usługi budowlane w podatku VAT? W dzisiejszym artykule odpowiemy na to pytanie.