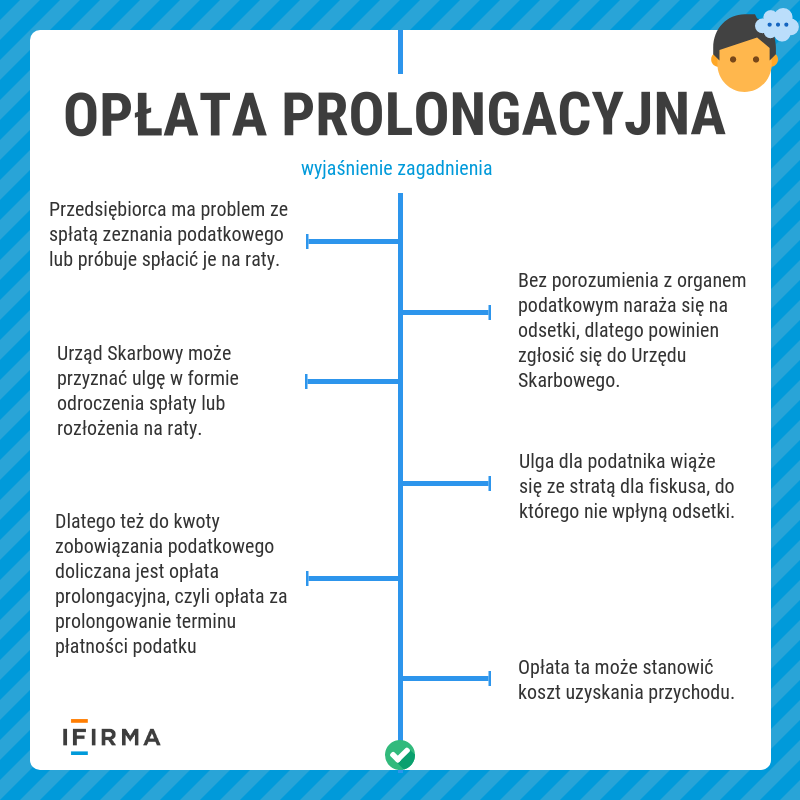

Strefy czasowe i święta w e-commerce – jak skutecznie planować kampanie międzynarodowe?

Strefy czasowe i święta w e-commerce – jak skutecznie planować kampanie międzynarodowe?

Kiedy wchodzisz na wiele rynków, kalendarz i zegar stają się Twoimi sprzymierzeńcami albo wrogami. Dobrze ułożone kampanie międzynarodowe w e-commerce trafiają w najlepszy moment i wykorzystują lokalne zwyczaje. Z tego artykułu dowiesz się, jak zsynchronizować czas, święta i logistykę, aby kampania zagrała na każdym rynku.

KSeF a odpowiedzialność przedsiębiorcy – ryzyka i kary za błędy i nieprzestrzeganie przepisów związanych z KSeF

KSeF a odpowiedzialność przedsiębiorcy – ryzyka i kary za błędy i nieprzestrzeganie przepisów związanych z KSeF

Każda zmiana w przepisach wiąże się z koniecznością dostosowania do nowych zasad i procedur. Nie inaczej jest w przypadku KSeF, bowiem w praktyce każde niedopatrzenie, czy to przekroczenie terminu, brak integracji systemu, czy nawet drobny błąd w danych faktury, może prowadzić do poważnych konsekwencji finansowych. Dlatego już teraz warto dobrze poznać zasady działania KSeF i odpowiednio przygotować firmę na nadchodzące zmiany, zanim staną się one źródłem kosztownych pomyłek.

Jakich faktur nie wystawisz w KseF – wykluczenia i zwolnienia

Jakich faktur nie wystawisz w KseF – wykluczenia i zwolnienia

Nie wszystkie rodzaje dokumentów związanych ze sprzedażą oraz faktury można wystawić przy użyciu Krajowego Systemu e-Faktur. Co do niektórych natomiast przepisy przewidują tymczasowe zwolnienia. Sprawdź wykluczenia i zwolnienie z KSeF.

Rozliczenie PIT – PIT-36, PIT-37, PIT-28 i inne formularze. Ważne terminy oraz ulgi

Rozliczenie PIT – PIT-36, PIT-37, PIT-28 i inne formularze. Ważne terminy oraz ulgi

Rozliczenie PIT za 2025 rok to coroczny obowiązek osób uzyskujących dochody. Do wyboru jest kilka formularzy, w zależności od źródła i rodzaju uzyskiwanych dochodów. PIT-36, PIT-37, PIT-28 to tylko niektóre z nich. Poznaj kluczowe informacje, terminy oraz ulgi, aby prawidłowo rozliczyć się z urzędem skarbowym.