MDR, czyli schemat podatkowy zaczął obowiązywać od 1 stycznia 2019 roku. Zmiana przepisów Ordynacji podatkowej, a dokładniej dodanie artykułów 86a do 86o, omawia ten temat. Problematyka nie jest zbyt popularna, a zawiłość regulacji prawnych tego nie ułatwia. Dlatego też przy analizie tego zagadnienia będą pojawiały się odwołania do informacji jakie znajdują się na stronach Portalu Podatkowego i w wyjaśnieniach Ministerstwa Finansów.

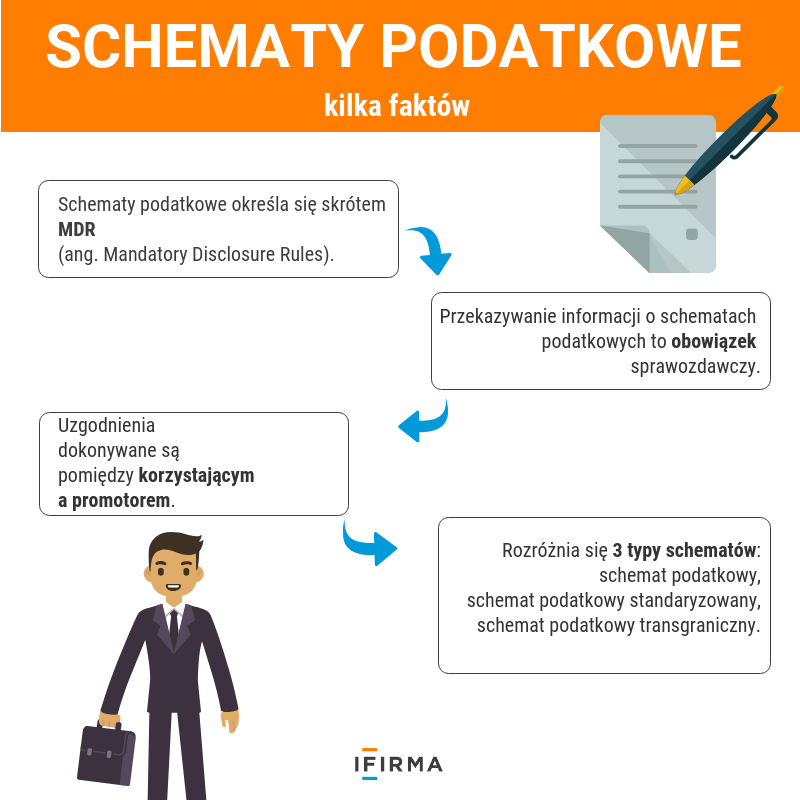

Nowy obowiązek w założeniach dotyczy przekazywania informacji do organów skarbowych na temat podejmowanych działań, które mogą dotyczyć optymalizacji podatkowej. Uregulowania ustawowe mają jednak o wiele szerszy zakres niż przepisy odnoszące się do unikania opodatkowania.

Celem raportowania jest dostarczenie administracji skarbowej informacji, które posłużą do sprawdzenia czy nie zachodzi okoliczność nadużycia przepisów podatkowych w celu osiągnięcia korzyści majątkowej.

Zmiana obowiązujących przepisów – w projekcie specustawy dotyczącej koronawirusa znalazł się również zapis o zawieszeniu na okres od 31 marca do 30 czerwca 2020 roku raportowania schematów podatkowych z uwagi sytuację związaną z epidemią COVID-19 w Polsce. Więcej informacji.

Raportowanie schematów podatkowych dotyczy 3 kategorii podmiotów:

Promotora – jest to osoba fizyczna, prawna lub jednostka organizacyjna niemająca osobowości prawnej, w szczególności doradca podatkowy, adwokat, radca prawny, pracownik banku lub innej instytucji finansowej doradzający przedsiębiorcom w zakresie wykonywanych czynności, a w szczególności:

opracowuje uzgodnienie,

oferuje uzgodnienie,

udostępnia opracowane uzgodnienie,

wdraża opracowane uzgodnienie lub zarządza wdrażaniem uzgodnienia.

Korzystającego – jest to osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej:

której udostępniane jest uzgodnienie,

u której wdrażane jest uzgodnienie,

która jest przygotowana do wdrożenia uzgodnienia,

która dokonała czynności służącej wdrożeniu uzgodnienia.

Wspomagającego – jest to osoba fizyczna, osoba prawna lub jednostka organizacyjna nieposiadająca osobowości prawnej, w szczególności biegły rewident, notariusz, osoba świadcząca usługi prowadzenia ksiąg rachunkowych, księgowy lub dyrektor finansowy, bank lub inna instytucja finansowa.

Wymienione podmioty zobowiązane są do przygotowywania i przekazywania raportów schematów podatkowych bez względu na miejsce zamieszkania, siedzibę firmy lub zarządu, nawet jeżeli znajduje się poza terytorium kraju.

Czym są schematy podatkowe MDR? >

Kiedy nie trzeba raportować schematów podatkowych?

Istnieją pewne wyjątki od obowiązkowego raportowania schematów podatkowych przy spełnieniu następujących warunków:

jeżeli progi kwotowe z kryterium kwalifikowanego, czyli przychody lub koszty korzystającego albo wartość aktywów tego podmiotu w rozumieniu przepisów o rachunkowości nie przekraczają w poprzednim lub bieżącym roku podatkowym, równowartości 10 mln euro, lub

jeżeli udostępniane lub wdrażane uzgodnienie dotyczy rzeczy lub praw o wartości rynkowej nieprzekraczającej równowartość 2,5 mln euro, lub

jeżeli korzystający nie jest podmiotem powiązanym (art. 23m ust. 1 pkt 4 ustawy o podatku dochodowym od osób fizycznych).

Powyższe warunki nie mają zastosowania, gdy mamy do czynienia ze schematem podatkowym transgranicznym.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Program afiliacyjny w sklepie online pozwala rozwijać sprzedaż bez ryzyka i bez przepalania budżetu. Jeśli chcesz wiedzieć, jak wdrożyć program afiliacyjny w sklepie tak, by rzeczywiście działał, a nie tylko „wyglądał dobrze na papierze”, jesteś we właściwym miejscu.

Nowości/ulepszenia: data zmiana 02.09.2025 Dobieranie języka faktury na podstawie kraju kontrahenta Wystawianie faktury zaliczkowa i końcowa w metodzie kasowej VAT Ewidencja zużycia paliwa Aktualizacja kodów zawodu przedsiębiorcy Możliwość dodania kont bankowych w formacie innym niż IBAN Połączenie z kontrahentem, automatyczne rozliczanie dokumentów przy transakcjach bankowych Obsługa korekt faktur w rozrachunkach faktury krajowej Powiadomienie o niezaksięgowanych […]

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Jak wdrożyć program afiliacyjny w sklepie online? Prowizje, cookie window i tracking

Jak wdrożyć program afiliacyjny w sklepie online? Prowizje, cookie window i tracking

Numeracja faktur w KSeF a aktualny system numeracji – co się zmieni?

Numeracja faktur w KSeF a aktualny system numeracji – co się zmieni?

Zmiana formy opodatkowania – wszystko, co musisz wiedzieć w 2026

Zmiana formy opodatkowania – wszystko, co musisz wiedzieć w 2026

Lista zmian w aplikacji: wrzesień 2025

Lista zmian w aplikacji: wrzesień 2025