KSeF z perspektywy przedsiębiorców: Jak firmy radzą sobie z nowym systemem fakturowania?

Miał uprościć fakturowanie, a u wielu firm wywołał stres, dodatkowe obowiązki i obawy o codzienne funkcjonowanie. KSeF wkroczył do biznesowej rzeczywistości, ale wyniki naszej ankiety pokazują, że rynek nadal nie czuje się pewnie. Sprawdziliśmy, jak przedsiębiorcy oceniają pierwszy etap wdrożenia, czego boją się najbardziej i czy faktycznie są gotowi na pełne wejście w nowy model pracy.

KSeF już działa, ale nie jest jeszcze codziennością

Ponad połowa badanych (53%) ma już kontakt z KSeF, głównie poprzez odbieranie faktur. Znacznie mniej firm korzysta jednak z systemu w pełny sposób, czyli wystawiając faktury na co dzień.

To pokazuje naturalny etap adaptacji: przedsiębiorcy zaczynają od mniej ryzykownych operacji, zanim przejdą do pełnego wykorzystania systemu. W praktyce oznacza to, że KSeF jest już obecny w firmach, ale jeszcze nie stał się ich podstawowym narzędziem pracy.

Najbliższe miesiące będą więc okresem przyspieszonego przejścia – szczególnie dla mikro i małych firm, które wchodzą w obowiązek od kwietnia 2026 roku.

Dla przedsiębiorców luty był miesiącem „oswajania” KSeF – uwierzytelniania, sprawdzania certyfikatów i podłączania systemów księgowych. Na tym etapie dominowała ciekawość i potrzeba kontroli, dlatego firmy przede wszystkim sprawdzały faktury wystawione na ich rzecz. W pojedynczych przypadkach pojawiały się również sytuacje, w których kontrahenci wymagali już wystawienia faktur bezpośrednio w KSeF. – komentuje nasz ekspert księgowy Joanna Łuksza.

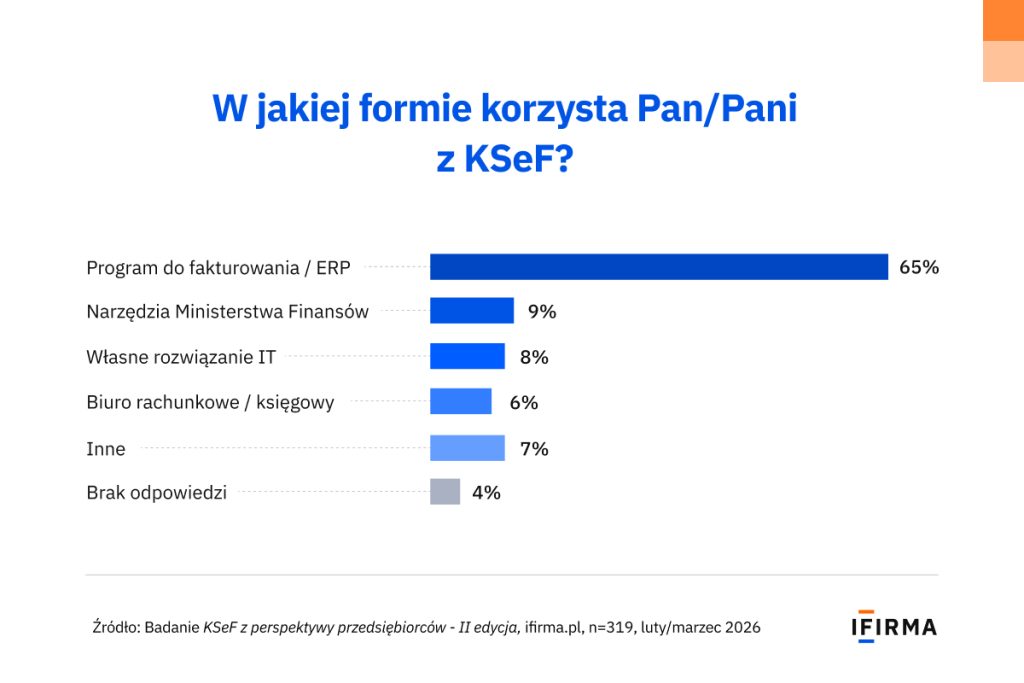

Integracje wygrywają z rozwiązaniami „urzędowymi”

Zdecydowana większość przedsiębiorców (65%) korzysta z KSeF przez programy do fakturowania lub systemy ERP. Narzędzia Ministerstwa Finansów czy własne rozwiązania IT mają znacznie mniejsze znaczenie.

To jasny sygnał: firmy nie chcą zmieniać sposobu pracy, tylko rozszerzać obecne narzędzia o nowe funkcjonalności. Jest to szczególnie ważne wśród mikro i małych firm, które dominują w próbie i które zwykle nie mają zasobów, by budować osobny obieg dokumentów tylko „pod KSeF”.

W praktyce wygrywa prostota i automatyzacja – im mniej dodatkowych kroków, tym większa szansa na sprawne wdrożenie.

Sprawdź nasz materiał wideo o KSeF:

Więcej instrukcji oraz inne materiały na temat KSeF, znajdziesz: tutaj.

To całkowicie naturalne, że przedsiębiorcy pozostają przy programach, z których korzystali dotychczas i które dobrze znają. Jeśli narzędzie sprawdzało się w codziennej pracy, trudno oczekiwać chęci zmiany. Tym bardziej że programy do fakturowania stopniowo dostosowują się do KSeF, oferując intuicyjne i możliwie proste w obsłudze rozwiązania. – Joanna Łuksza

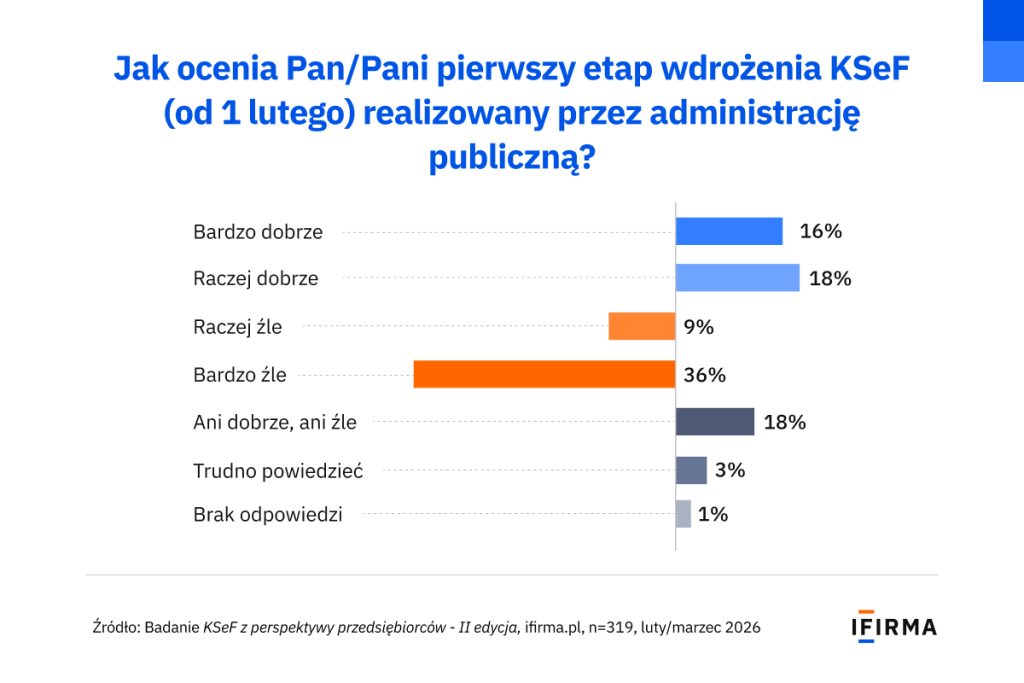

Pierwszy etap wdrożenia oceniony krytycznie

Ocena startu KSeF jest wyraźnie negatywna. Aż 36% respondentów wskazało odpowiedź „bardzo źle”, a ogólny odbiór wdrożenia można określić jako rozczarowujący.

Na tę ocenę wpłynęły przede wszystkim:

problemy techniczne (np. logowanie przez Profil Zaufany),

czasowe niedostępności systemu,

obawy o bezpieczeństwo i stabilność,

brak jasnych wytycznych na starcie.

Dla przedsiębiorców kluczowe nie było samo uruchomienie systemu, ale to, czy mogą na nim polegać w codziennej pracy. A tego poczucia na początku wyraźnie zabrakło.

Moment pierwszego połączenia z KSeF pokazał wyraźną różnicę między oczekiwaniami a rzeczywistością. Wielu przedsiębiorców próbowało rozpocząć pracę z systemem już w pierwszych dniach, co spowodowało realne problemy z przepustowością Profilu Zaufanego. W efekcie nawet proste czynności sprawiały trudności, budując przekonanie o nieprawidłowym działaniu systemu. Dodatkową barierą okazał się też poziom komfortu pracy z nowymi technologiami, który nie u wszystkich jest taki sam. – Joanna Łuksza

Pierwsze doświadczenia z KSeF – główne trudności

Pierwsze tygodnie działania KSeF pokazały złożoność wyzwań, z którymi musieli zmierzyć się przedsiębiorcy. Zastosowanie pytania wielokrotnego wyboru pozwoliło respondentom wskazać więcej niż jeden problem. Wyniki odzwierciedlają więc rzeczywiste nagromadzenie trudności, a nie pojedyncze bariery.

Najczęściej wskazywane problemy dotyczyły kwestii technicznych oraz zwiększonego obciążenia administracyjnego. Jednocześnie widoczna jest szeroka paleta innych wyzwań, od niejasnych wytycznych po trudności z uprawnieniami, co potwierdza, że pierwszy miesiąc funkcjonowania KSeF był dla wielu firm okresem intensywnej adaptacji.

Wskazywane problemy techniczne nie wynikały najczęściej z błędów użytkowników, lecz ze sposobu działania samego systemu. Przeciążenie infrastruktury powodowało, że nawet poprawnie wykonane operacje nie zawsze kończyły się powodzeniem i wymagały ponawiania w różnych odstępach czasu, aby ostatecznie uzyskać połączenie z KSeF. Dodatkowym wyzwaniem było zrozumienie zasad nadawania uprawnień – szczególnie w sytuacjach, gdy przedsiębiorca działał jednocześnie jako osoba prowadząca działalność i wspólnik spółki. Nie dla wszystkich było też oczywiste, że samo złożenie formularza ZAW-FA nie jest równoznaczne z nadaniem uprawnień. – Joanna Łuksza

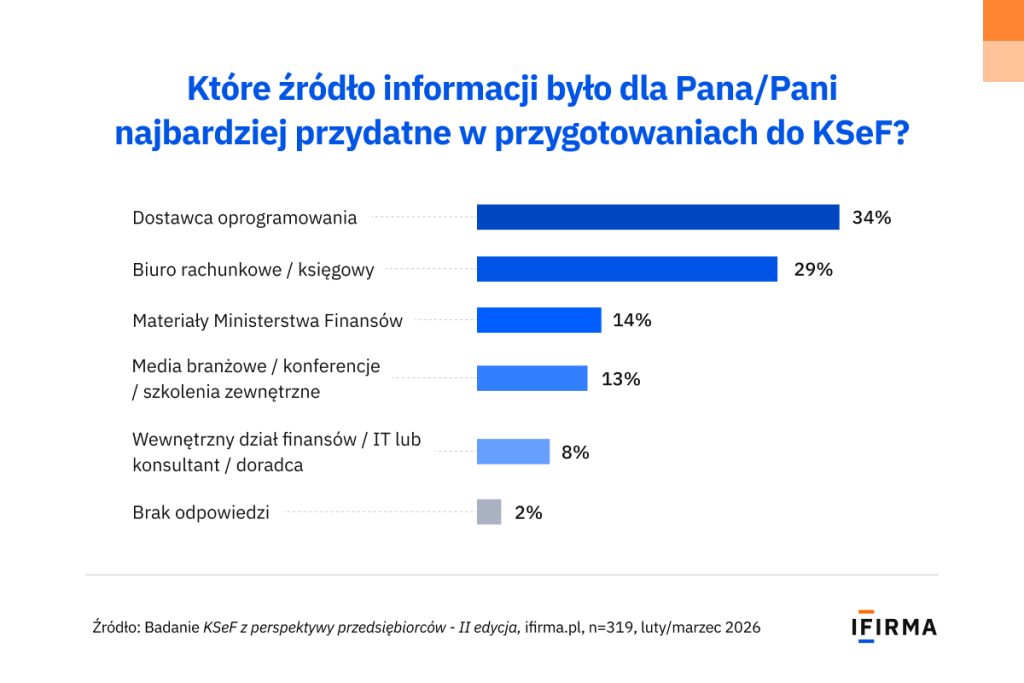

Źródła wiedzy o KSeF – komu ufają przedsiębiorcy?

Wyniki badania wyraźnie pokazują, że w przypadku KSeF kluczowe znaczenie mają źródła, które łączą wiedzę z praktycznym zastosowaniem. Najczęściej wskazywani byli dostawcy oprogramowania (34%) oraz biura rachunkowe (29%) – czyli podmioty, które nie tylko tłumaczą zasady, ale od razu pokazują, jak wdrożyć je w codziennej pracy.

To ważna różnica. Przedsiębiorcy nie szukają już ogólnych informacji o systemie, ale konkretnych odpowiedzi na pytania: „co mam zrobić u siebie?” i „jak to działa w moim przypadku?”. Dlatego większym zaufaniem cieszą się źródła, które działają blisko operacyjnej rzeczywistości firmy.

Materiały Ministerstwa Finansów czy treści branżowe pełnią raczej rolę uzupełniającą. Są punktem odniesienia, ale często wymagają dodatkowej interpretacji i przełożenia na praktykę. Tymczasem przedsiębiorcy oczekują rozwiązań, które można wdrożyć od razu – bez dodatkowego analizowania przepisów czy testowania różnych scenariuszy.

Nie daj się zaskoczyć zmianom! Wszystko o KSeF w jednym miejscu.

Przedsiębiorcy oczekują konkretów i rozwiązań. Ogólne materiały stanowią pomocny punkt odniesienia, ale kluczowe są odpowiedzi na realne problemy. Dlatego w pierwszej kolejności zwracają się do dostawców oprogramowania lub księgowych, którzy potrafią przełożyć teorię na praktykę. – Joanna Łuksza

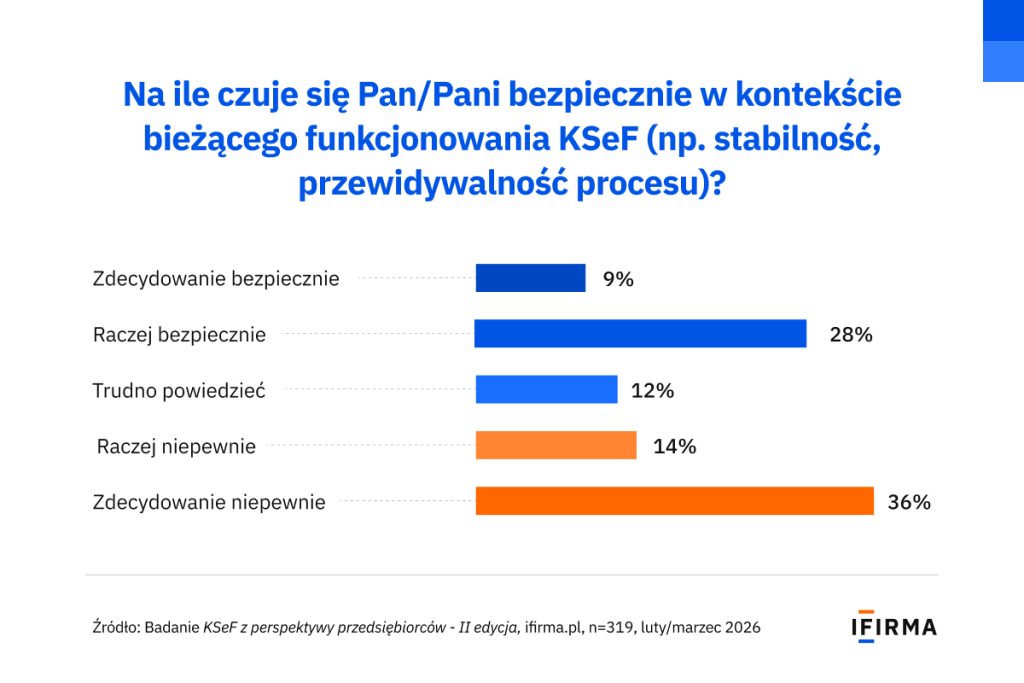

KSeF działa, ale spokoju wciąż brakuje

Mimo że KSeF funkcjonuje już w praktyce, wielu przedsiębiorców wciąż nie odczuwa komfortu w jego codziennym wykorzystaniu. W odpowiedziach wyraźnie przeważa poczucie niepewności nad zaufaniem, co pokazuje, że system nie jest jeszcze postrzegany jako w pełni stabilne i przewidywalne narzędzie pracy.

Na taki odbiór wpływa kilka czynników. Z jednej strony są to doświadczenia z pierwszych tygodni działania systemu, w tym problemy techniczne czy trudności organizacyjne. Z drugiej – nadal duża liczba nowych zasad, obowiązków i wyjątków, które przedsiębiorcy muszą przyswoić i wdrożyć w swoich firmach.

W efekcie KSeF jest dziś dla wielu firm bardziej obszarem ryzyka niż uporządkowanym procesem. Co istotne, większe poczucie bezpieczeństwa deklarują ci przedsiębiorcy, którzy już aktywnie korzystają z systemu. To sugeruje, że wraz z praktyką i doświadczeniem poziom zaufania będzie stopniowo rosnąć. Jednak na obecnym etapie rynek wciąż znajduje się w fazie adaptacji, a nie pełnej stabilizacji.

Im dłużej przedsiębiorcy odkładają wejście w KSeF, tym większa towarzyszy im niepewność. Brak doświadczenia przekłada się na obawy, podczas gdy praktyka działa odwrotnie – firmy, które już korzystają z systemu, czują się coraz pewniej. Na razie jednak wiele z nich ogranicza się do prostszych działań, takich jak pobieranie faktur, podczas gdy pełne wykorzystanie systemu, w tym wystawianie faktur, wciąż jest przed nimi. – Joanna Łuksza

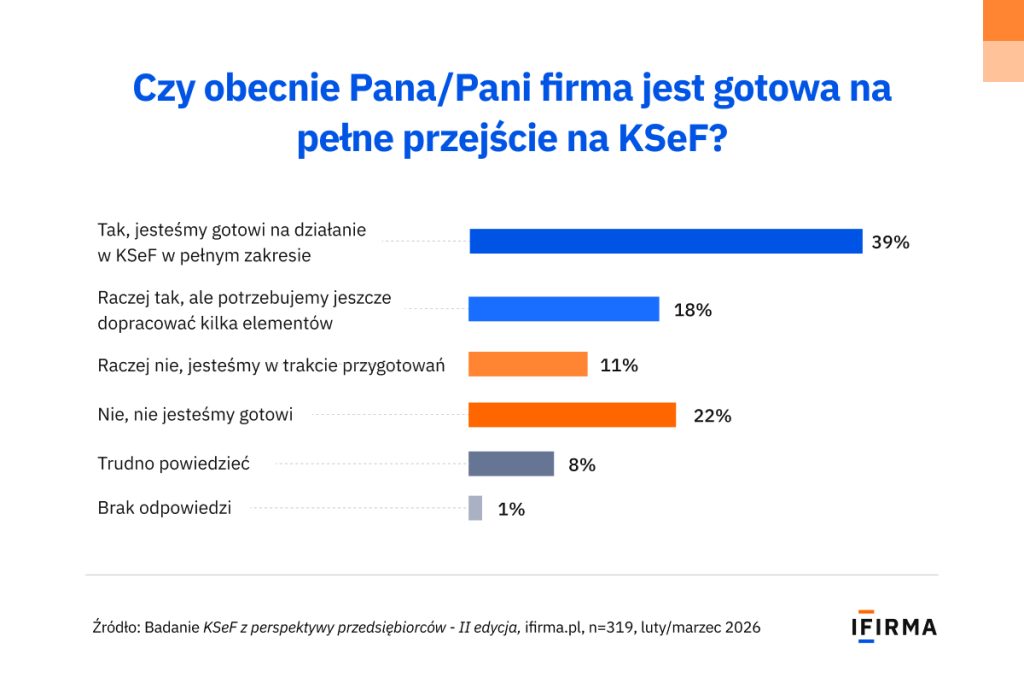

Rynek podzielony: gotowi vs w trakcie

Największa grupa respondentów (39%) deklaruje, że ich firma jest już gotowa na pełne działanie w KSeF. Jednocześnie jednak znaczna część biznesów nadal pozostaje w trakcie przygotowań lub wyraźnie potwierdza swój brak gotowości. Obecnie można więc mówić o podziale rynku – obok firm, które weszły już w etap operacyjnej gotowości, wciąż funkcjonuje duża część przedsiębiorców, dla których wdrożenie pozostaje procesem niedomkniętym.

Realny kontakt przedsiębiorców z systemem KSeF pokazał, że jego obsługa, mimo początkowych trudności, jest możliwa i często mniej skomplikowana niż wcześniej zakładano. Jednocześnie firmy dostrzegają, że nie wszystkie obszary zostały jeszcze dopracowane, szczególnie w zakresie sprzedaży. Zaskoczeniem dla wielu okazał się brak możliwości wystawiania not korygujących. Choć temat był komunikowany, nie wszyscy mieli świadomość, że zmiana obejmie także faktury funkcjonujące poza KSeF. W praktyce oznacza to dodatkowe obowiązki organizacyjne po stronie sprzedawców. – Joanna Łuksza

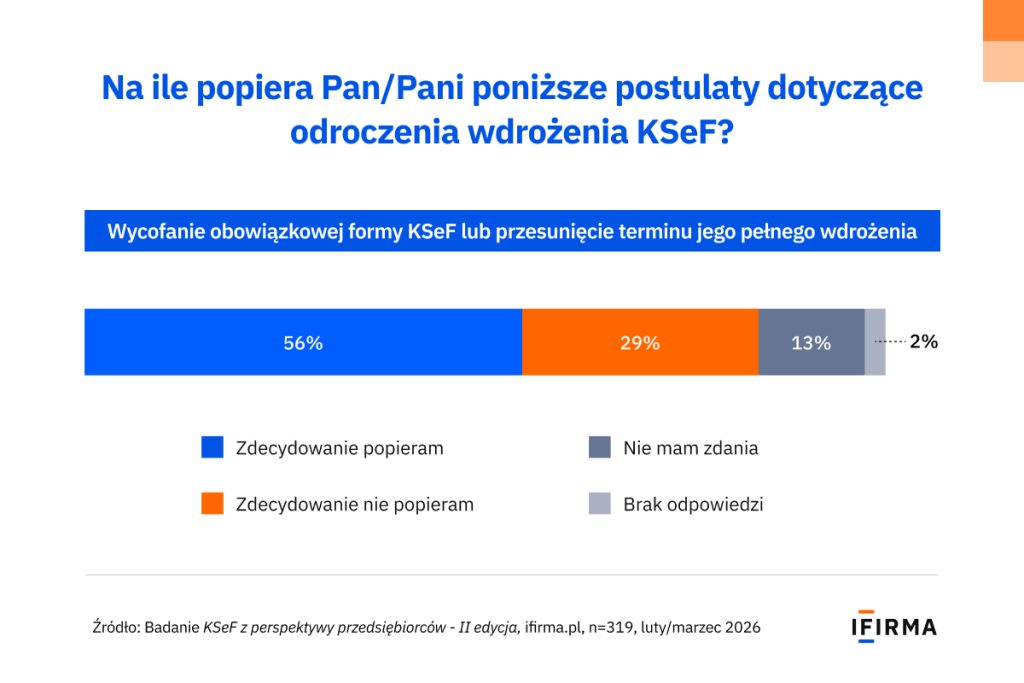

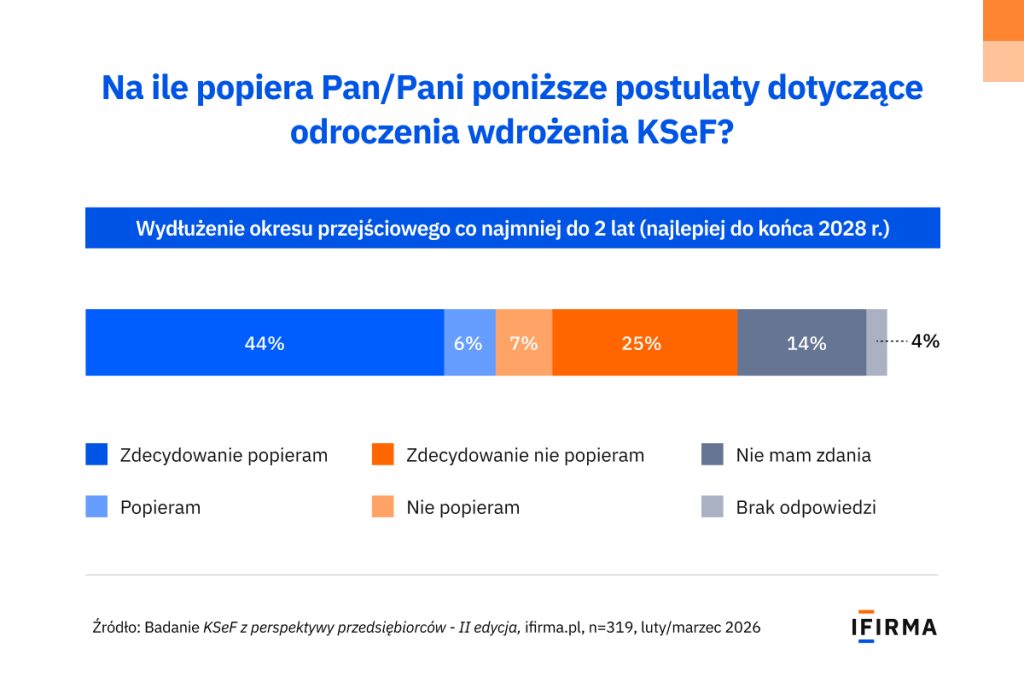

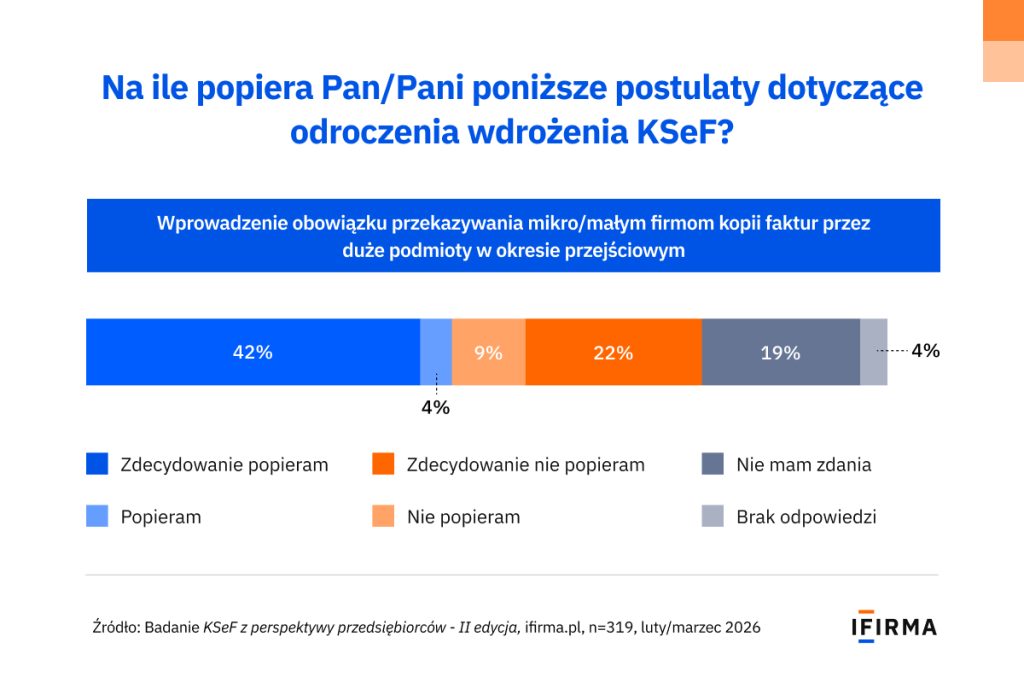

Przedsiębiorcy chcą więcej czasu i mniejszego ryzyka

Odpowiedzi respondentów jasno pokazują, że firmy nie tyle kwestionują samą ideę KSeF, co tempo i sposób jego wdrożenia. Największe poparcie zyskują rozwiązania, które dają przedsiębiorcom więcej czasu na dostosowanie się, ograniczając ryzyko błędów w codziennej pracy.

To sygnał, że wiele firm nadal nie czuje się w pełni przygotowanych – mimo że część z nich już korzysta z systemu. KSeF w praktyce oznacza bowiem nie tylko zmianę narzędzia, ale konieczność przebudowy procesów wewnętrznych, co wymaga czasu i testowania.

Duże znaczenie ma również potrzeba zabezpieczenia najmniejszych podmiotów. Wysokie poparcie dla obowiązku przekazywania kopii faktur mikro i małym firmom pokazuje, że przedsiębiorcy obawiają się utraty kontroli nad dokumentami w okresie przejściowym.

Przedsiębiorcy wciąż podchodzą do KSeF z dystansem. W ich ocenie korzyści nie przeważają nad trudnościami, jakie system wprowadza w codziennej pracy. Może to wynikać z charakteru systemu, który wymaga bieżącego działania – wystawienia i wysyłki faktury w określonym momencie, bez możliwości swobodnej edycji, wprowadzając zmiany jedynie poprzez korektę. – Joanna Łuksza

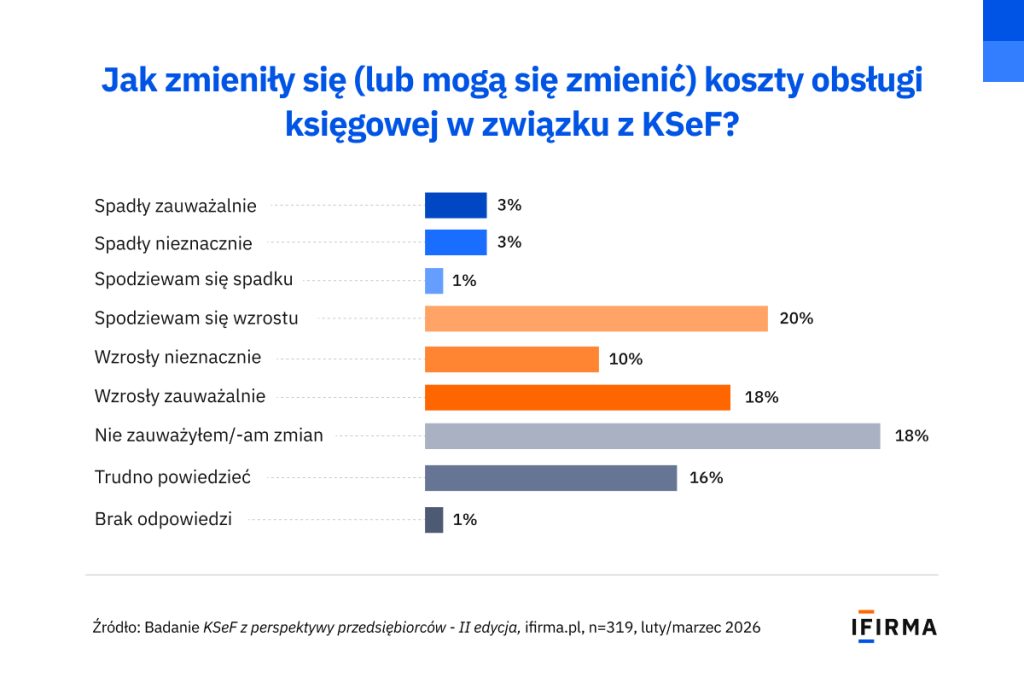

KSeF a koszty – więcej inwestycji niż oszczędności

Zebrane dane pokazują, że przedsiębiorcy częściej spodziewają się wzrostu kosztów niż ich obniżenia. Choć część firm nie odczuła jeszcze realnych zmian, dominujące jest przekonanie, że wdrożenie KSeF wiąże się z dodatkowymi wydatkami.

Źródłem tych kosztów jest przede wszystkim konieczność dostosowania narzędzi i procesów. Firmy muszą inwestować w aktualizacje programów do fakturowania, integracje z systemami księgowymi czy dodatkowe wsparcie ze strony biur rachunkowych. Równocześnie zmienia się sposób pracy – pojawiają się nowe obowiązki, które wymagają czasu i większego zaangażowania.

Na tym etapie potencjalne korzyści z automatyzacji są jeszcze słabo odczuwalne. Przedsiębiorcy są raczej na etapie wdrażania i uczenia się systemu niż optymalizacji procesów. Dlatego KSeF jest dziś postrzegany bardziej jako koszt transformacji niż źródło oszczędności.

Obsługa KSeF to z jednej strony możliwość większej automatyzacji, a z drugiej więcej obowiązków księgowych. Wraz z KSeF doszły dodatkowe oznaczenia w ewidencjach VAT. Zmianie uległy także ewidencje dla podatku dochodowego. Równoległe funkcjonowanie trzech form faktur – papierowej, elektronicznej (np. e-mail) oraz ustrukturyzowanej w KSeF – wymaga od przedsiębiorców i księgowych większej uwagi w zarządzaniu dokumentacją. – Joanna Łuksza

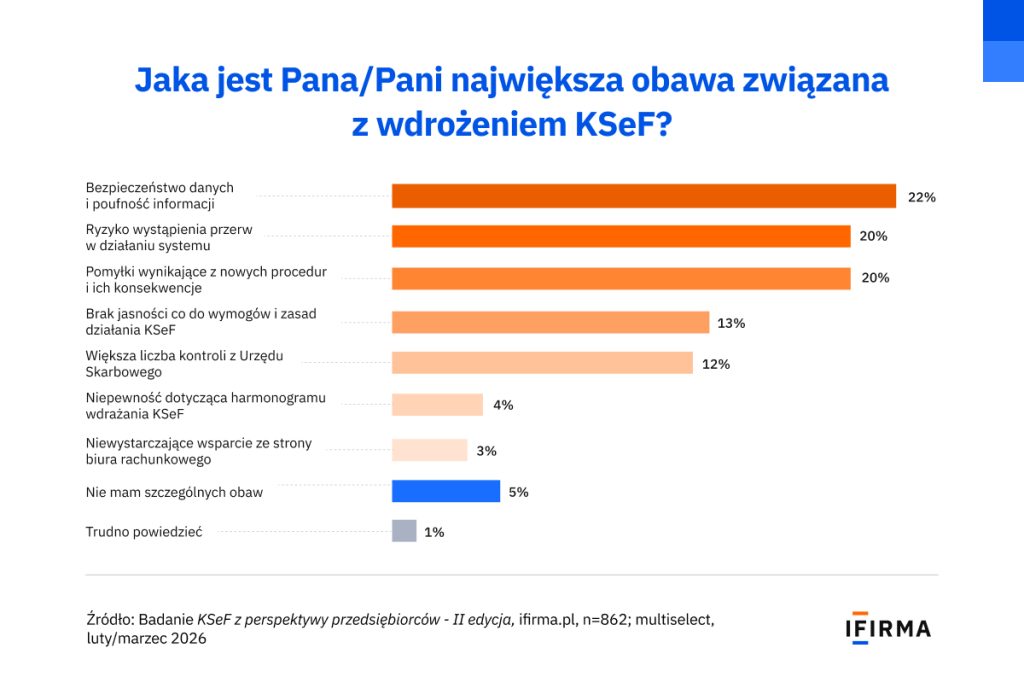

Główne źródła niepokoju wokół KSeF

Na pierwszy plan wysuwają się trzy kwestie: bezpieczeństwo danych i poufność informacji, ryzyko przerw w działaniu systemu oraz pomyłki wynikające z nowych procedur i ich konsekwencje.

Oznacza to przesunięcie uwagi z samego etapu wdrożenia na jakość i niezawodność funkcjonowania KSeF w praktyce. Na obecnym etapie największy ciężar emocjonalny KSeF leży więc po stronie ryzyk operacyjnych, informacyjnych i formalnych, a nie samego obowiązku cyfryzacji.

KSeF wprowadza zupełnie nową skalę gromadzenia danych o działalności przedsiębiorstw, co naturalnie rodzi obawy o ich bezpieczeństwo. Informacje zawarte w fakturach mają często strategiczne znaczenie dla funkcjonowania i rozwoju firmy, dlatego ich ochrona jest kluczowa. Dodatkowo pierwsze doświadczenia użytkowników, związane z trudnościami w logowaniu wynikającymi z przeciążenia systemu, wzmacniają obawy, że przy pełnym obciążeniu KSeF może wpływać na ciągłość bieżącej działalności. – Joanna Łuksza

Podsumowanie

KSeF jest już realnym elementem funkcjonowania firm, ale dla wielu przedsiębiorców nadal pozostaje wyzwaniem. Rynek znajduje się w połowie drogi – między pierwszym kontaktem z systemem a pełnym wdrożeniem.

Firmy uczą się KSeF w praktyce, często zaczynając od prostszych działań, takich jak odbiór faktur. Jednocześnie mierzą się z problemami technicznymi, dodatkowymi obowiązkami i niepewnością co do stabilności systemu.

Najbliższe miesiące będą kluczowe – to moment, w którym KSeF stanie się albo standardowym narzędziem pracy, albo źródłem trwałych trudności. O tym, w którą stronę pójdzie rynek, zdecyduje przede wszystkim jakość działania systemu i wsparcie dla przedsiębiorców w jego wdrożeniu.

Metodologia

Badanie zostało przeprowadzone na przełomie lutego i marca 2026 roku w formie anonimowej ankiety online. Łącznie zebrano 319 wypełnionych kwestionariuszy i wszystkie zostały uwzględnione w analizie.

W przypadku pytań jednokrotnego wyboru wyniki prezentowane są jako odsetek respondentów względem całej próby (n = 319). W pytaniach wielokrotnego wyboru podawana jest liczba wskazań oraz ich udział procentowy liczony względem wszystkich udzielonych odpowiedzi (a nie udziału respondentów), co oznacza, że suma procentów wynosi 100%.

Kreatywny zespół specjalistów tworzony przez osoby wyróżniające się doświadczeniem oraz wiedzą z różnych obszarów.

Świadomi potrzeb naszych czytelników, skupiamy się na tworzeniu zrozumiałych treści, które będą w stanie przybliżyć im często zawiłe zagadnienia z zakresu rachunkowości, marketingu, ekonomii, księgowości czy zarządzania. Ostateczny dobór bieżącej tematyki uzależniany jest od preferencji docelowych odbiorców, zmian zachodzących w biznesowym środowisku, a także samych doświadczeń i umiejętności specjalistów odpowiadających za proces tworzenia tekstów.

W efekcie zespół ekspertów Ifirma bierze czynny udział w rozwoju różnego rodzaju biznesów, pomagając zarówno ich założycielom, jak i pracownikom efektywniej organizować pracę przy wykorzystaniu jak najbardziej dopasowanych do potrzeb rozwiązań.

Rozumiejąc istotę profesjonalnego podejścia do poruszanych zagadnień, każdy tekst tworzony jest w oparciu o wiarygodne dane. Dodatkowo podejmowana tematyka ujmowana jest w logiczny i przejrzysty sposób, zwiększając tak istotną jasność przekazu, co pozytywnie wpływa na podkreślenie najbardziej użytecznych treści. W efekcie podejmowane przez nasz zespół praktyki w szerszej perspektywie można rozpatrywać jako dążenie do zwiększenia świadomości i wyczucia biznesowego osób aktywnie działających na rynku.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Nowości/ulepszenia: data zmiana 09.07.2025 Rabat kwotowy na fakturach Zmiany w kwestionariuszu osobowym pracownika Automatyczne pobieranie kursu waluty na fakturach Kilka kont bankowych przypisanych do kontrahenta Ewidencja zwrotów i pomyłek – ulepszenia Dodatkowo zestaw porawek i lupszeń

Przekształcenie działalności nierejestrowanej w działalność gospodarczą jest często niezbędne, a przychody z działalności nierejestrowanej należy uwzględnić przy obliczaniu limitu zwolnienia podmiotowego z VAT w nowej działalności. Sprawdź wpływ przychodu z działalności nierejestrowanej na limit w VAT.

Jeśli jesteś przedsiębiorcą, a Twój kontrahent nie uiszcza systematycznie zobowiązań wynikających z faktur, to pamiętaj, że wystąpienie do sądu z pozwem o zapłatę umożliwi Ci skierowanie sprawy do komornika. Prawomocne orzeczenie sądowe (tytuł egzekucyjny opatrzony w klauzulę wykonalności) stanowi podstawę do wszczęcia postępowania egzekucyjnego przeciwko Twojego dłużnikowi. Więcej na ten temat przeczytasz w niniejszym artykule.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Lista zmian w aplikacji: lipiec 2025

Lista zmian w aplikacji: lipiec 2025

Roczne rozliczenie składki zdrowotnej. Jak obliczyć podstawę wymiaru składki? Najważniejsze informacje

Roczne rozliczenie składki zdrowotnej. Jak obliczyć podstawę wymiaru składki? Najważniejsze informacje

Działalność nierejestrowana a założenie JDG, co z limitem w podatku VAT?

Działalność nierejestrowana a założenie JDG, co z limitem w podatku VAT?

Czym jest tytuł egzekucyjny?

Czym jest tytuł egzekucyjny?