Czym jest świadczenie urlopowe?

Czym jest świadczenie urlopowe?

Planujesz urlop i zastanawiasz się, czy przysługuje Ci świadczenie urlopowe? W okresie wakacyjnym wielu pracowników sprawdza, czy może otrzymać dodatkowe środki na wypoczynek oraz jakie warunki trzeba spełnić, aby uzyskać dofinansowanie do urlopu. Warto jednak pamiętać, że świadczenie urlopowe i tzw. wczasy pod gruszą to dwa różne świadczenia, które obowiązują na odmiennych zasadach.

Kontrahent podaje błędne dane do faktury – kto odpowiada za błędy i jak naprawić sytuację w KSeF?

Kontrahent podaje błędne dane do faktury – kto odpowiada za błędy i jak naprawić sytuację w KSeF?

Błędy w danych na fakturach, to jedna z najczęstszych nieprawidłowości w obrocie gospodarczym. Nawet pozornie drobne błędy takie jak literówka czy błędny NIP mogą prowadzić do istotnych konsekwencji podatkowych.

Peer-to-peer (P2P) e-commerce – definicja oraz przykłady wykorzystania

Peer-to-peer (P2P) e-commerce – definicja oraz przykłady wykorzystania

Współcześnie wirtualny handel staje się integralną częścią codziennego życia, zwiększając ogólną rolę branży e-commerce.

Amazon KDP – jak wygląda rozliczenie podatkowe sprzedaży?

Amazon KDP – jak wygląda rozliczenie podatkowe sprzedaży?

Amazon KDP to stosunkowo prosty sposób na rozpoczęcie sprzedaży własnych treści, jednak kwestie podatkowe wymagają świadomego podejścia. Kluczowe znaczenie ma prawidłowa kwalifikacja źródła przychodu oraz uwzględnienie dochodów zagranicznych w polskim zeznaniu podatkowym.

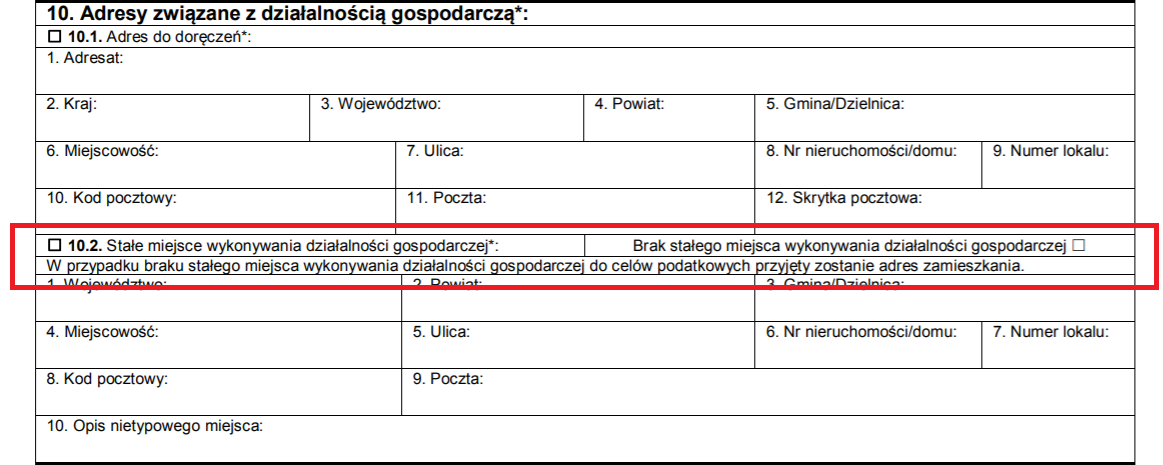

Czy adres ten można usunąć w trakcie działania firmy?

Nie trzeba zglaszac zmiany adresu na VAT-R jesli nie zmienia sie rejon jurysdykcji danego US

Dzień dobry.

Jestem zameldowany w miejscowości X, natomiast działalność gospodarczą chciałbym założyć w miejscowości Y (siedziba firmy). Rozliczać chciałbym się natomiast w miejscu zameldowania X, a na fakturach sprzedażowych widniałby adres siedziby Y. Czy takie rozwiązanie jest możliwe? Z góry dziękuję za odpowiedź.