Ewidencja sprzedaży w działalności nierejestrowanej – jak uwzględniać zwroty w ewidencji?

Ewidencja sprzedaży w działalności nierejestrowanej – jak uwzględniać zwroty w ewidencji?

Prowadzisz działalność nierejestrowaną? W dzisiejszym artykule napiszemy jak uwzględnić zwroty w ewidencji sprzedaży.

Klauzule w umowie – jakie są najważniejsze i jak je poprawnie sformułować?

Klauzule w umowie – jakie są najważniejsze i jak je poprawnie sformułować?

Umowa jest jednym z najważniejszych dokumentów w relacjach biznesowych i cywilnych, bo to właśnie ona formalizuje ustalenia między stronami.

Lista zmian w aplikacji: kwiecień 2026

Lista zmian w aplikacji: kwiecień 2026

Nowości/ulepszenia: data zmiana 1.04.2026 Zakładka KSeF: lista faktur wysłanych Automatyczne przesyłanie faktur do KSeF (instrukcja tutaj) Automatyczne przesyłanie faktur do KSeF wystawionych przez API Konfiguracja domyslnych akcji KSeF Pobieranie listy faktur sprzedaży z KSeF Podmiot dodatkowy – rola Faktor Nr KSeF na wydatkach – zapisywany wielkimi literami Blokowanie wysyłki mailem faktur, które powinny zostać przesłane […]

Wydatki gastronomiczne w trakcie spotkań z kontrahentami a koszty podatkowe

Wydatki gastronomiczne w trakcie spotkań z kontrahentami a koszty podatkowe

Zastanawiasz się czy kolacja z kontrahentem może stanowić koszt w Twojej firmie? A może zaprosiłeś klienta na lunch i nie wiesz czy możesz rozliczyć taki wydatek? Sprawdź na jakim stanowisku stoją organy skarbowe.

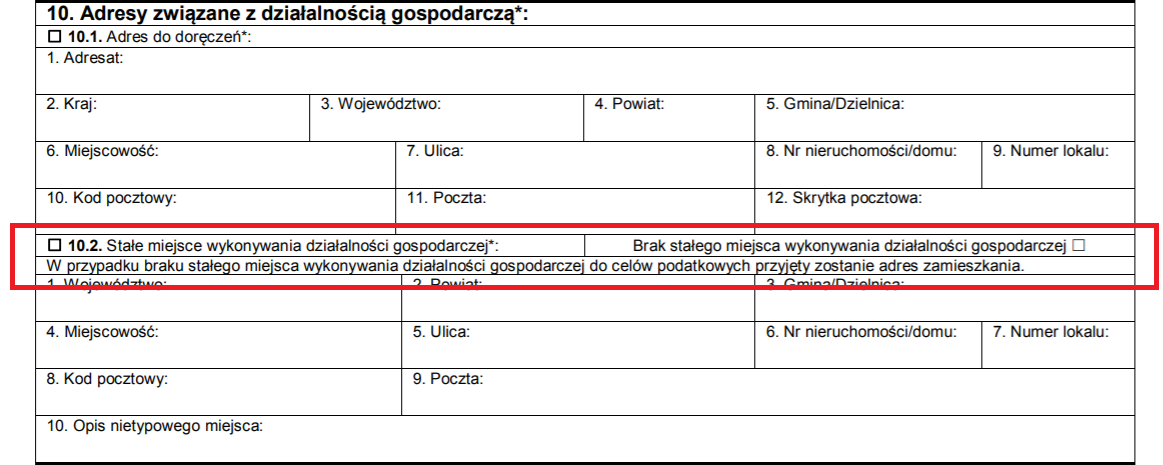

Czy adres ten można usunąć w trakcie działania firmy?

Nie trzeba zglaszac zmiany adresu na VAT-R jesli nie zmienia sie rejon jurysdykcji danego US

Dzień dobry.

Jestem zameldowany w miejscowości X, natomiast działalność gospodarczą chciałbym założyć w miejscowości Y (siedziba firmy). Rozliczać chciałbym się natomiast w miejscu zameldowania X, a na fakturach sprzedażowych widniałby adres siedziby Y. Czy takie rozwiązanie jest możliwe? Z góry dziękuję za odpowiedź.