E-Urząd Skarbowy to kolejny projekt Ministerstwa Finansów skierowany do wszystkich obywateli, również do przedsiębiorców. W jednym miejscu można załatwić wiele spraw urzędowych bez wychodzenia z domu. W dzisiejszej publikacji napiszemy, jakie sprawy można załatwiać w e-Urzędzie Skarbowym.

E-Urząd Skarbowy

E-Urząd Skarbowy jest serwisem informacyjno-transakcyjnym, w którym po uwierzytelnieniu, podmiot będący osobą fizyczną, osobą prawną, lub jednostką organizacyjną nieposiadającą osobowości prawnej ma dostęp do informacji podatkowych. Dzięki tej formie komunikacji znacząco skraca się czas załatwiania spraw w urzędzie skarbowym. Komunikacja pomiędzy przedsiębiorcą a urzędem skarbowym tym kanałem informacyjnym będzie pod względem prawnym tak samo ważna, jak wykonywanie czynności w formie tradycyjnej.

Z funkcjonalności e-Urzędu Skarbowego mogą korzystać:

Wszyscy podatnicy zarówno ci, którzy prowadzą działalność gospodarczą, jak i nieprowadzący działalności.

Płatnicy.

Pełnomocnicy.

Komornicy sądowi i notariusze.

Czym jest E-Urząd Skarbowy online?

W celu skorzystania z funkcjonalności e-US wymagany jest dostęp do Internetu i posiadanie urządzenia, na którym będzie możliwe zalogowanie. Ministerstwo Finansów wydało Rozporządzenie w sprawie korzystania z e-Urzędu Skarbowego.

Rodzaje spraw załatwianych w e-Urzędzie Skarbowym

Usługi

Dostęp

Wnioski

Twój e-PIT Zeznanie podatkowe: PIT-28, PIT-36, PIT-37 lub PIT-38

Dostęp do aktualnych danych Znajdują się tutaj informacje również dotyczące prowadzonej działalności gospodarczej

Wniosek o wydanie zaświadczenia:

o niezaleganiu lub stanie zaległości w podatkach,

o dochodach,

o wysokości dochodu i składkach,

o prowadzonej działalności gospodarczej,

o sytuacji innego przedsiębiorcy, które wydaje się za jego zgodą,

kierowanego do zagranicznego organu podatkowego dotyczącego podatku dochodowego,

o rezydencji podatkowej.

E-mikrofirma Bezpłatna aplikacja do generowania i wysyłania JPK_V7

Mikrorachunek Dostępna jest informacja na temat indywidualnego numeru rachunku bankowego, na który należy dokonywać wpłat należnych podatków

Zgłoszenie ZAP-3 Zgłoszenie aktualizacji danych osoby fizycznej nieprowadzącej działalności gospodarczej takich jak:

adres zamieszkania,

dane kontaktowe,

numer rachunku bankowego.

Mandaty Wykaz mandatów karnych

Historia złożonych i otrzymanych dokumentów

Pismo ogólne Takie pismo wysyła się w przypadku braku oddzielnych formularzy. W takim przypadku pismo wysyłane jest z odpowiednim załącznikiem

Płatności online

Historia dokonanych płatności

Wniosek o:

stwierdzenie nadpłaty,

zaliczenie nadpłaty lub zwrotu na poczet zaległości, lub przyszłych zobowiązań.

Pismo w sprawie wyjaśnienia wpłaty

Akty notarialne Wykaz aktów notarialnych

Historia logowania

UPL-1 Pełnomocnictwo do podpisywania elektronicznych deklaracji podatkowych.

OPL-1 Odwołanie pełnomocnictwa do podpisywania elektronicznych deklaracji podatkowych

Historia deklaracji Dostępny przegląd wszystkich złożonych deklaracji podatkowych

Informacja o udzielonych pełnomocnictwach

Czynny żal Zawiadomienie o popełnieniu czynu zabronionego

Pełnomocnictwa Historia udzielonych pełnomocnictw

Zawiadomienie ZAW-NR Zawiadomienie o dokonaniu wpłaty na rachunek inny niż wskazany na białej liście

Rozliczenia Usługa pozwala na uzyskanie informacji o:

złożonych, zaksięgowanych i rozliczonych zeznaniach podatkowych i JPK_V7,

dokonanych wpłatach, wyksięgowanych odsetkach za zwłokę,

dokonanych zwrotach w PIT i VAT,

saldzie rozliczeniowym w PIT i VAT.

Wniosek o wydanie WIS Wiążąca Informacja Stawkowa dotyczy zapytania w sprawie stawki VAT dla danego towaru czy usługi

E-Urząd Skarbowy logowanie

Załatwianie spraw przez e-US jest bardzo przyjazne, nie wymaga wychodzenia z domu, sprawy można załatwiać na dowolnym urządzeniu przez 24 godziny 7 dni w tygodniu. Dostępnych jest kilka sposobów logowania do e-US.

Przez login.gov.pl

Dane autoryzujące

Profil zaufany Za pomocą loginu lub hasła do bankowości elektronicznej

Należy wpisać numer PESEL lub NIP i datę urodzenia

Aplikacja mObywatel Za pomocą zeskanowanego kodu QR

Trzeba wpisać kwotę:

łącznego przychodu z zeznania za 2023 rok,

jedną z kwot z dowolnej informacji od płatnika za 2024 r. (np. z PIT-11).

Bankowość elektroniczna Za pomocą hasła do bankowości elektronicznej

Wpisać kwotę nadpłaty/do zapłaty z zeznania za 2023 r.

e-Dowód Za pomocą aplikacji mobilnej lub komputera z czytnikiem

Przy logowaniu z wykorzystaniem danych autoryzujących możliwy jest dostęp jedynie do usługi Twój e-PIT, pozostałe usługi będą niedostępne

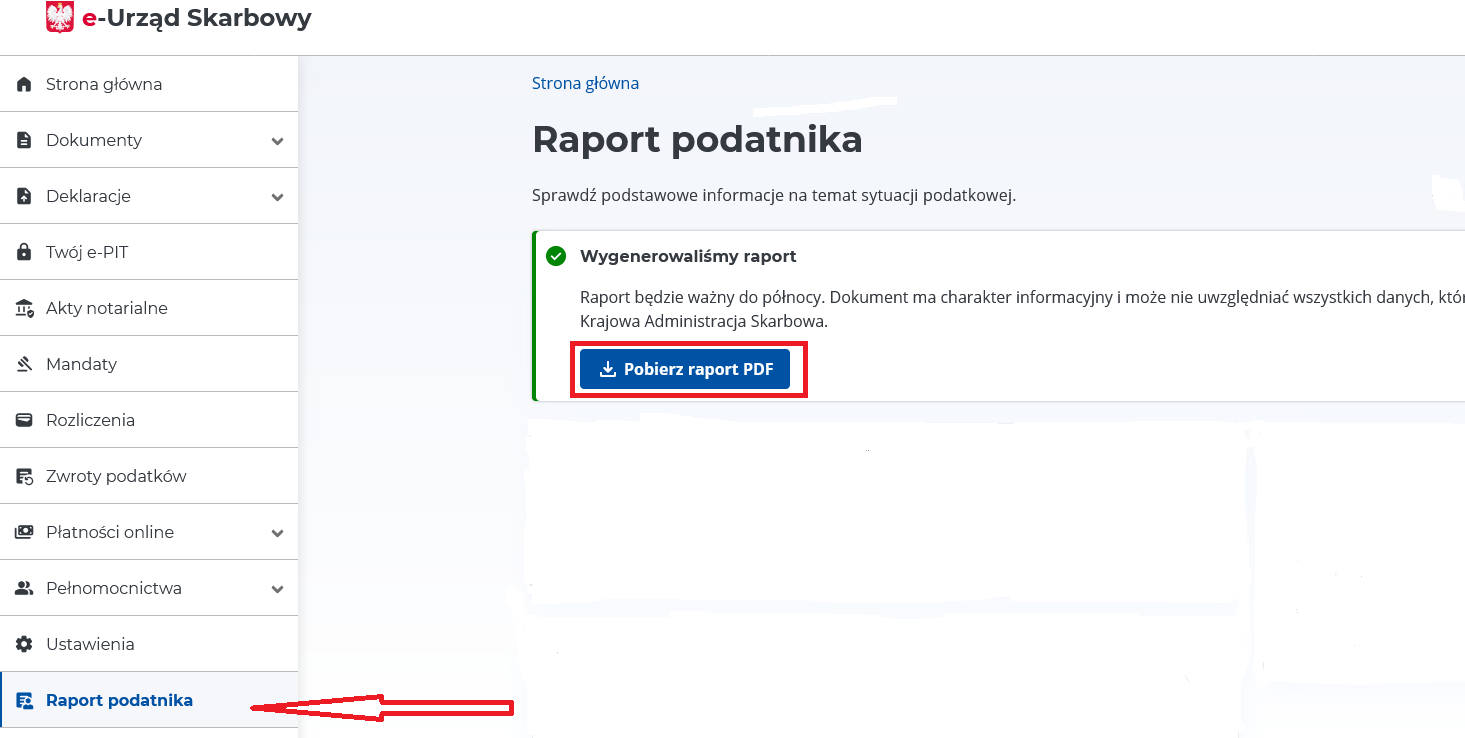

E-Urząd Skarbowy Raport Podatnika

Raport Podatnika można wygenerować przez e-US. Usługa jest dedykowana dla przedsiębiorców i organizacji, ale zgodnie z zapowiedziami w przyszłości ma być również dostępna dla osób fizycznych nieprowadzących działalności gospodarczej.

Raport Podatnika ma charakter wyłącznie informacyjny i może nie zawierać wszystkich danych, które są w posiadaniu Krajowej Informacji Skarbowej (KAS).

Wygenerowany raport jest ważny do północy tego samego dnia, w którym został wygenerowany.

Raport Podatnika może również wygenerować pracownik urzędu skarbowego na wniosek przedsiębiorcy.

Raport Podatnika zawiera następujące informacje:

Dane identyfikacyjne, w tym formę opodatkowania.

Numer mikrorachunku i rachunku do zwrotów.

O posiadanych zaległościach podatkowych.

O prowadzonym postępowaniu egzekucyjnym.

O przynależności do grupy VAT lub kapitałowej.

O udzielonych pełnomocnictwach.

Raport można wygenerować po zalogowaniu na głównej stronie e-US. Po przygotowaniu raport będzie można pobrać w formie “kafelków” lub w formacie pliku PDF.

e-Urząd Skarbowy raport podatnika

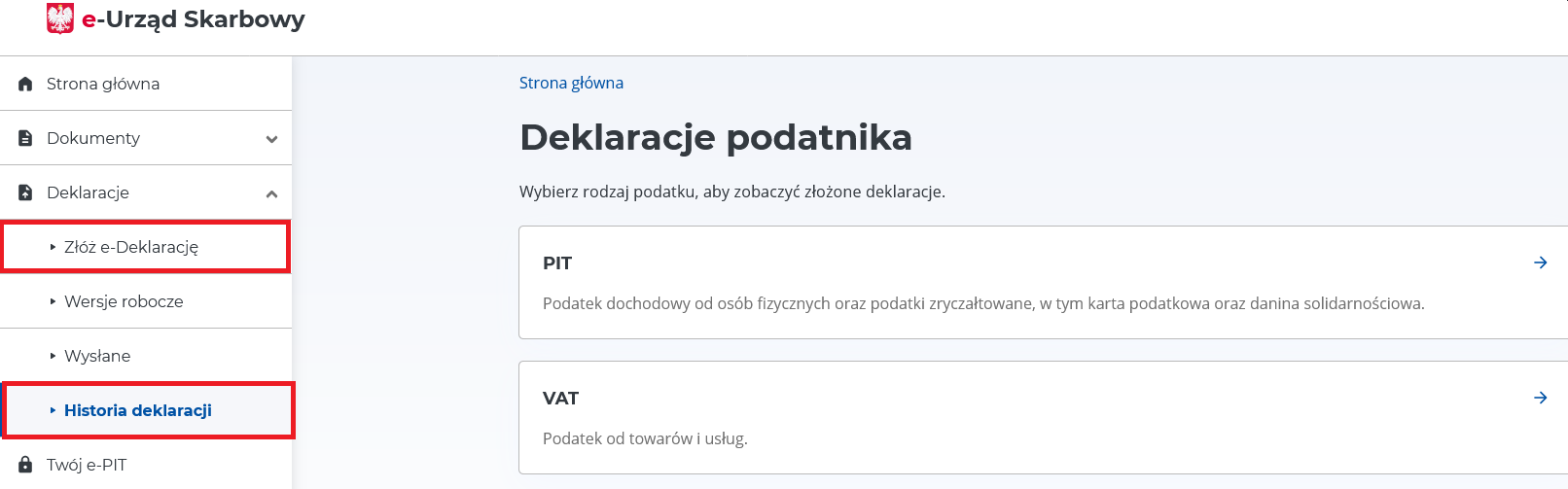

E-Urząd Skarbowy PIT

W e-US widoczna jest historia złożonych e-Deklaracji i historia deklaracji przesłanych do urzędu skarbowego poza e-Urzędem Skarbowym.

E-Urząd Skarbowy deklaracje podatnika

Każdą deklarację PIT można zobaczyć w podglądzie, można również ją pobrać w formacie PDF. Widoczna jest m.in.: data złożenia, okres, którego dotyczy, rodzaj dokumentu, urząd skarbowy, który otrzymał deklarację.

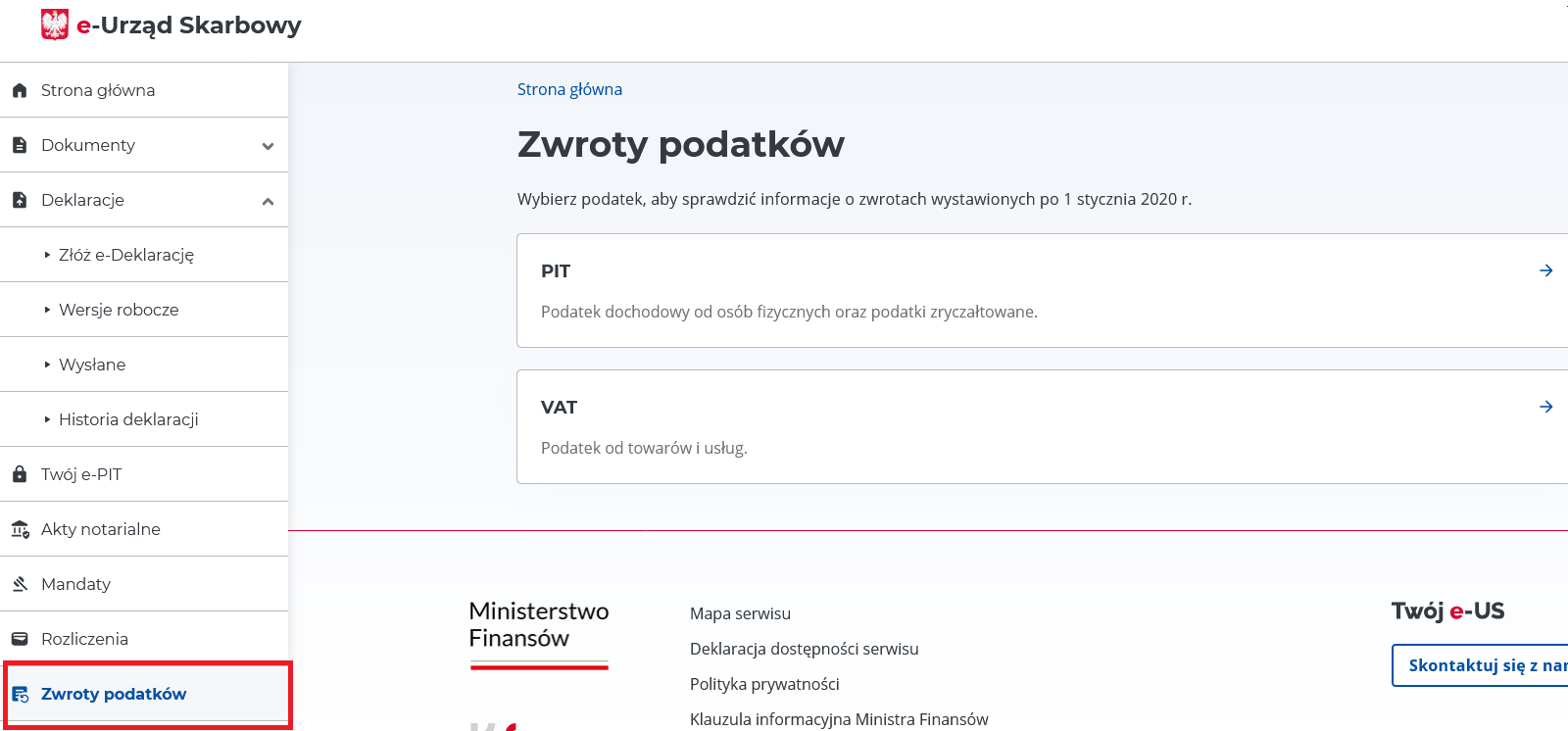

Status zwrotu podatku w E-Urząd Skarbowy?

Po zalogowaniu do e-US można sprawdzić jaki jest status zwrotu podatku, jeśli w złożonym zeznaniu rocznym powstała nadpłata lub zwrot z tytułu podatku VAT.

E-Urząd Skarbowy zwroty podatków

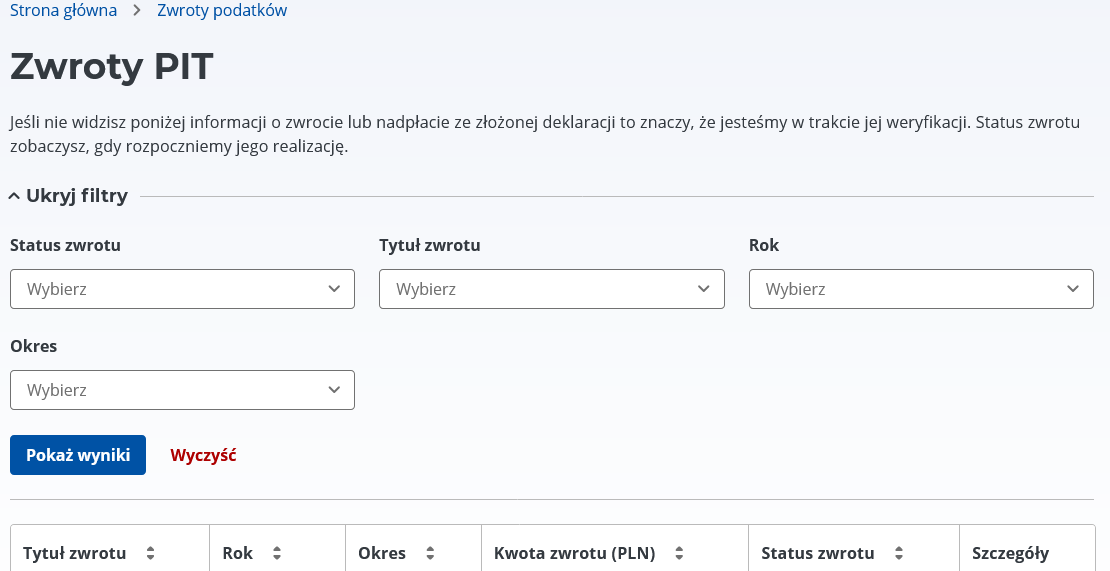

Po wejściu w zwroty z podatku PIT widoczna jest informacja o zwrocie lub nadpłacie. Można obejrzeć wybraną deklarację lub wszystkie złożone po 2020 roku. Status zwrotu informuje, czy organ podatkowy już zrealizował zwrot, czy jest w trakcie jego weryfikacji.

E-Urząd Skarbowy zwroty PIT

Tak samo będzie to wyglądało w przypadku zwrotów z podatku VAT.

E-Urząd Skarbowy założenie konta dla organizacji

Konto organizacji jest to usługa dedykowana dla:

spółki kapitałowej lub osobowej,

stowarzyszenia,

fundacji,

spółdzielni,

grupy kapitałowej,

innej jednostki organizacyjnej.

Uwaga!

Organizacja musi posiadać numer NIP

Osoby, które otrzymały dostęp do konta organizacji, muszą się prawidłowo zalogować:

E-Urząd Skarbowy – Konto organizacji

Dostęp do konta organizacji mogą otrzymać osoby fizyczne, które posiadają numer PESEL

Wniosek o przyznanie dostępu do konta organizacji składa się do naczelnika urzędu skarbowego w sprawach ewidencji podatników i płatników organizacji

Wniosek o przyznanie dostępu powinny podpisać osoby uprawnione do reprezentacji organizacji lub pełnomocnik ogólny

Wniosek o dostęp do konta organizacji musi zawierać w szczególności:

Nazwę, NIP i adres siedziby organizacji.

Imię, nazwisko, numer PESEL osoby, która ma mieć dostęp do konta organizacji.

Informację o zakresie uprawnień – dostęp podstawowy lub rozszerzony.

Dostęp do konta organizacji działa od momentu zarejestrowania wniosku

Wniosek z poziomu e-Urzędu Skarbowego może złożyć:

pełnomocnik ogólny organizacji z własnego konta, o ile organizacja posiada pełnomocnika ogólnego,

użytkownik konta organizacji, który otrzymał dostęp rozszerzony do konta organizacji w e-US.

Wniosek o przyznanie dostępu do konta organizacji.

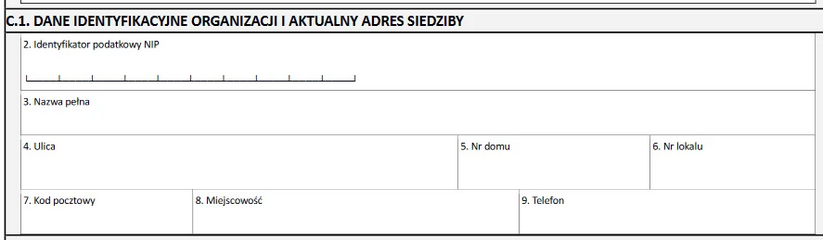

W części C.1 należy wpisać dane identyfikacyjne organizacji i jej aktualny adres:

Wniosek o przyznanie dostępu do konta organizacji

W części C.2 organizacja ma do wyboru zakres dostępu, jakim będzie dysponowała upoważniona osoba:

podstawowy – użytkownik z dostępem podstawowym może wykonywać wszystkie czynności w e-Urzędzie Skarbowym,

rozszerzony – użytkownik z dostępem rozszerzonym może wykonywać wszystkie czynności w e-Urzędzie Skarbowym oraz dodatkowo nadawać i odbierać dostęp innym użytkownikom do konta organizacji.

Wniosek o przyznanie dostępu do konta organizacji

W części D należy podać numer PESEL, imię i nazwisko osoby fizycznej, która ma mieć przyznany dostęp do konta organizacji:

Wniosek o przyznanie dostępu do konta organizacji

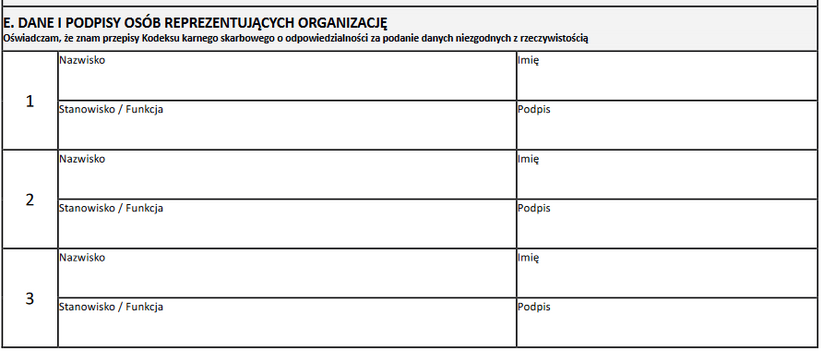

W części E podawane są dane imienne wraz z podaniem zajmowanego stanowiska lub pełnionej funkcji. Podpis złożony w tej części stanowi jednocześnie Oświadczenie o odpowiedzialności karno-skarbowej za podanie niezgodnych z prawdą informacji. Wniosek może zostać podpisany również przez pełnomocnika ogólnego:

Wniosek o przyznanie dostępu do konta organizacji – podpisy

Za pośrednictwem konta organizacji możliwe jest załatwienie szeregu spraw online, w szczególności:

odbieranie pism na koncie organizacji doręczanych przez Krajową Administrację Skarbową (KAS) pod warunkiem, że organizacja wyraziła zgodę na e-korespondencję i nie posiada pełnomocnika ogólnego,

składanie pism, wniosków, zawiadomień,

dostęp do danych rejestracyjnych organizacji,

dostęp do widoku sald i rozliczeń w urzędzie skarbowym,

możliwość wygenerowania “Raportu Podatnika” o sytuacji podatkowej organizacji.

E-Urząd Skarbowy przyjazny dla księgowych i doradców podatkowych

Księgowi i doradcy podatkowi obsługujący przedsiębiorców, osoby prawne, fundacje i stowarzyszenia mogą wykorzystywać funkcjonalności konta organizacji w e-Urzędzie Skarbowym. Jest to możliwe pod warunkiem, że organizacja złoży wniosek o przyznanie dostępu do konta organizacji dla osoby fizycznej. W przyszłości planowana jest funkcjonalność w e-US, która umożliwi dostęp do konta przedsiębiorcy księgowym czy doradcom podatkowym, bez konieczności nadania pełnomocnictwa czy nadania uprawnień do konta organizacji.

Użytkownik konta organizacji może złożyć deklarację z poziomu konta w e-US

Użytkownik konta organizacji, podobnie jak pełnomocnik ogólny, może uzyskać na infolinii KAS informacje objęte tajemnicą skarbową, dotyczące organizacji, którą reprezentuje. Jest to możliwe dzięki tele-PIN-u

TelePIN jest to sześciocyfrowy, który służy do weryfikacji tożsamości podczas kontaktu z infolinią Krajowej Administracji Skarbowej (KAS)

Instrukcja nadawania kodu telePIN znajduje się na stronie podatki.gov.pl

Użytkownik konta organizacji podczas rozmowy telefonicznej z konsultantem KAS może uzyskać m.in. informację o:

zaksięgowanych i rozliczonych deklaracjach podatkowych,

rozliczeniu dokonanych wpłat, w tym pobranych odsetkach kosztach upomnienia,

zrealizowanych zwrotach i nadpłatach,

przeprowadzonych przeksięgowaniach,

wystawionych upomnieniach, tytułach wykonawczych,

zagrożeniu i wpisie do Rejestru Należności Publicznoprawnych (RNP) dla transakcji nierozliczonych.

Użytkownik konta organizacji może przez e-Urząd Skarbowy złożyć m.in.:

Wniosek o stwierdzenie nadpłaty.

Wniosek o wydanie zaświadczeniu o niezaleganiu w podatkach lub wysokości zaległości podatkowych.

Pismo ogólne.

Ponadto z poziomu konta organizacji można przygotować i wydrukować Raport Podatnika, który zawiera najważniejsze informacje na temat rozliczeń podatkowych firmy.

Zgłoszenie do OSS poprzez E-Urząd Skarbowy

Od 1 lutego 2025 roku wprowadzona została możliwość składania zgłoszenia VIU-R oraz deklaracji VIU-DO w zakresie procedury szczególnej OSS. Do tej pory można to było robić przez e-Deklaracje lub programy księgowe, jeśli posiadały taką funkcjonalność.

Ważne!

Zgłoszenie VIU-R oraz deklaracja VIU-DO nie wymaga posiadania elektronicznego podpisu kwalifikowanego, ponieważ jest opatrzona pieczęcią Szefa KAS

Deklaracja VIU-DO może być złożona po raz pierwszy przez e-Urząd Skarbowy za I kwartał 2025 roku

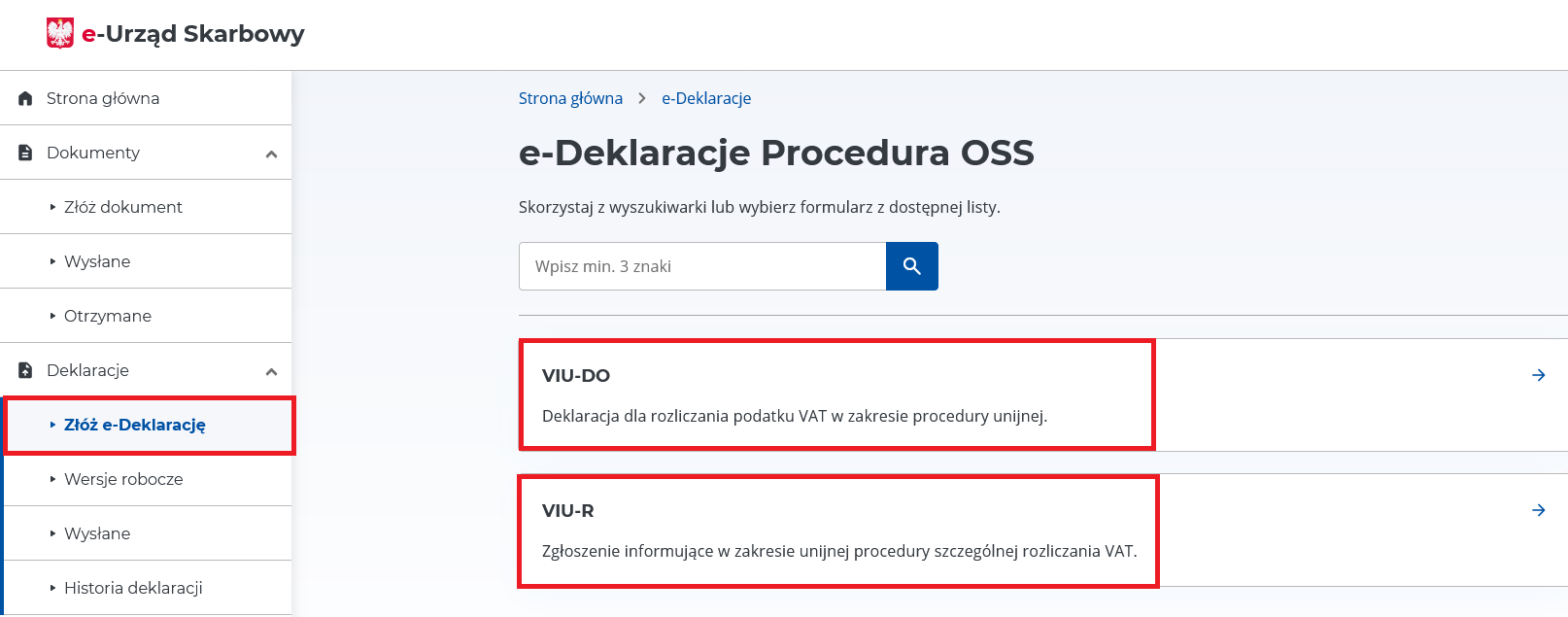

Po zalogowaniu do e-US należy odszukać w e-Deklaracjach zgłoszenie VIU-R i deklarację VIU-DO:

E-Urząd Skarbowy – e-Deklaracje

Podsumowanie

W dzisiejszej publikacji omówiony został temat e-Urzędu Skarbowego, wyjaśniono jakie sprawy mogą być załatwiane tym kanałem informacyjnym.

Dostęp do e-Urzędu Skarbowego mogą uzyskać wszyscy podatnicy prowadzący, jak i nieprowadzący działalności gospodarczej, a także notariusze i komornicy sądowi.

Dzięki e-US przedsiębiorcy mają aktualny wgląd w rozliczenia podatkowe, widzą salda zaległości i nadpłat, status nadpłaty czy zwrotu. Mogą również sprawdzić złożone deklaracje podatkowe, ale również akty notarialne, udzielone pełnomocnictwa.

Po zalogowaniu na konto e-Urzędu Skarbowego dostępne są usługi:

mandaty – informacje dotyczące mandatów karnych z możliwością zapłaty,

e-mikrofirma – bezpłatne narzędzie do obsługi faktur krajowych, tworzenia ewidencji VAT i generowania JPK_V7,

mikrorachunek podatkowy – indywidualny rachunek podatkowy, na który należy regulować zobowiązania podatkowe,

płatności online – przez e-US można dokonać zapłaty należności do urzędu skarbowego.

Przedsiębiorca może złożyć przez e-US między innymi:

pismo w sprawie wyjaśnienia wpłaty,

wniosek o zaliczenie nadpłaty lub zwrotu podatku na poczet innych zobowiązań podatkowych,

czynny żal – zawiadomienie o popełnieniu czynu zabronionego,

zawiadomienie ZAW – NR, w przypadku wpłaty na rachunek bankowy spoza białej listy podatników,

pismo ogólne do urzędu,

pismo WIS – wniosek o wydanie Wiążącej Informacji Stawkowej (WIS).

Przedsiębiorcy mogą wygenerować i wydrukować Raport Podatnika, w którym znajdą się wszystkie najważniejsze informacje na temat aktualnej sytuacji firmy, jeśli chodzi o rozliczenia podatkowe.

Dostęp do konta organizacji takiej jak: spółki kapitałowe i osobowe, fundacje, stowarzyszenia, spółdzielnie, inne organizacje może otrzymać osoba fizyczna, która posiada numer PESEL. Użytkownik konta organizacji może załatwiać online wiele spraw w imieniu organizacji.

Od 1 lutego 2025 roku przez e-Urząd Skarbowy można złożyć zgłoszenie VIU-R do OSS i wysłać deklarację VIU-DO do Urzędu Skarbowego Warszawa-Śródmieście bez konieczności posiadania podpisu kwalifikowanego.

Funkcjonalności w e-Urzędzie Skarbowym są cały czas rozbudowywane, więc warto na bieżąco śledzić wprowadzane zmiany.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Startupy kojarzą się z innowacyjnością, dynamicznym tempem i ekscytującą atmosferą, w której tworzy się „kolejny wielki produkt”. W takiej wizji rola CEO często sprowadza się do kilku kluczowych obrazów: prowadzenia spotkań z inwestorami, występowania na konferencjach czy strategicznego kierowania zespołem z poziomu wygodnego fotela.

Kontrola UODO stanowi jeden z najważniejszych momentów weryfikacji zgodności organizacji z przepisami RODO. W kontekście planu kontroli UODO 2026 szczególnego znaczenia nabiera właściwe przygotowanie do ewentualnej weryfikacji. Analiza dotychczasowych postępowań pokazuje wyraźnie, że powtarzają się te same najczęstsze błędy RODO. Właściwe rozpoznanie, jakich błędów RODO unikać, pozwala znacząco ograniczyć ryzyko negatywnych konsekwencji kontroli oraz usprawnić funkcjonowanie organizacji w obszarze ochrony danych osobowych.

Food trucki to ciekawa alternatywa dla stacjonarnych punktów gastronomicznych – nie trzeba płacić czynszu za wynajem lokalu, w każdej chwili można zmienić lokalizację, menu czy godziny pracy. O czym warto jednak pamiętać, zanim otworzysz własny food truck? Podpowiadamy.

Jesteś wspólnikiem spółki cywilnej i zastanawiasz się, jak będą płacone zaliczki na podatek dochodowy w przypadku zmiany wspólników lub udziałów w spółce? W dzisiejszym artykule opiszemy ten temat.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Praca CEO w startupie – obowiązki, wyzwania i wymagane umiejętności

Praca CEO w startupie – obowiązki, wyzwania i wymagane umiejętności

Kontrola UODO jak się przygotować? Sprawdź jakich błędów RODO unikać! Checklista do pobrania

Kontrola UODO jak się przygotować? Sprawdź jakich błędów RODO unikać! Checklista do pobrania

Jak otworzyć food truck? Pomysł na biznes

Jak otworzyć food truck? Pomysł na biznes

Zmiana wspólników lub ich udziałów w trakcie roku w spółce cywilnej a zaliczka na podatek dochodowy

Zmiana wspólników lub ich udziałów w trakcie roku w spółce cywilnej a zaliczka na podatek dochodowy