OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?

OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?

Podatek Belki to 19% od zysków z inwestycji i oszczędności. Choć nie będzie jego likwidacji, rząd zapowiada nowe rozwiązanie – Osobiste Konto Inwestycyjne (OKI), które ma pozwolić na inwestowanie do 100 tys. zł bez podatku. Sprawdź założenia dla nowego produktu inwestycyjnego.

Mały ZUS Plus 2026 – kto może skorzystać i jak długo?

Mały ZUS Plus 2026 – kto może skorzystać i jak długo?

Zastanawiasz się kto może skorzystać z Małego ZUS Plus i jak długo? W dzisiejszym artykule zamieścimy wszystkie najważniejsze informacje na ten temat.

Lista zmian w aplikacji: maj 2026

Lista zmian w aplikacji: maj 2026

Nowości/ulepszenia: data zmiana 28.05.2026 Bankowe rachunki wirtualne przypisane do kontrahenta i obsługa ich na fakturach Większa liczba podmiotów dodatkowych dla kontrahenta Obsługa faktur przesłanych do KSEF jako duplikat Dodanie swift rachunku bankowego na wydruku faktur krajowych Identyfikator wewnętrzny umieszczać na wydruku faktury Informacja o wysyłce KSEF na liście pozycji faktur Ulepszenia środka trwałego finansowanego z […]

Zakup klimatyzacji a ulga termomodernizacyjna

Zakup klimatyzacji a ulga termomodernizacyjna

Czy klimatyzację z funkcją grzania można odliczyć w ramach ulgi termomodernizacyjnej? Sprawdź aktualne stanowisko fiskusa.

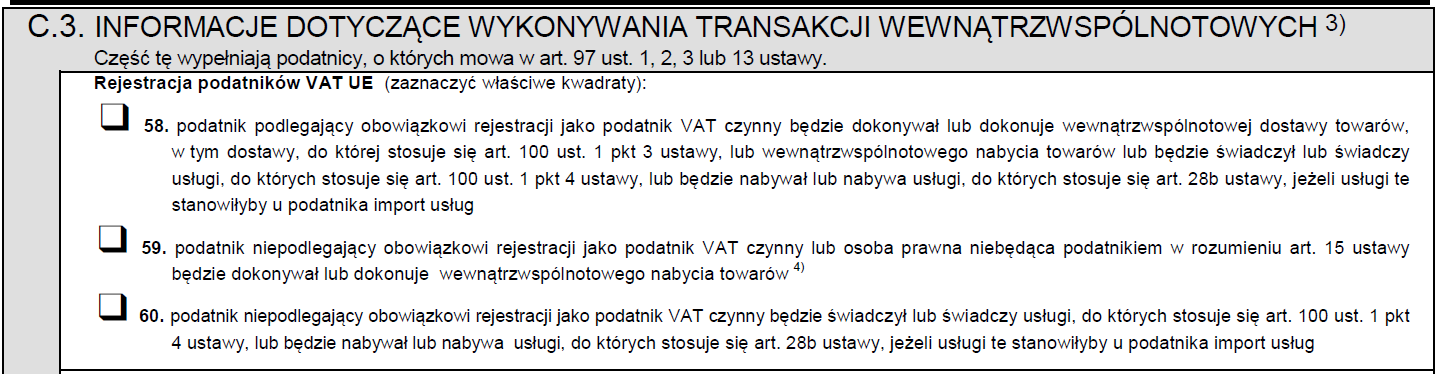

Ok, a co w przypadku kiedy takie przychody osiąga osoba fizyczna nie będąca przedsiębiorcą, tylko prowadząca stronę hobbystycznie? Czy wówczas też musi składać VAT-UE??

Czy świadcząc takie usługi należy posiadać zaświadczenie A1 z ZUS? Jeśli jest to faktycznie eksport usług to miejscem wykonania usługi jest kraj odbiorcy – a więc zgodnie z Unijną Dyrektywą składki społeczne powinny opłacone być w miejscu wykonania usługi lub należy posiadać zaświadczenie A1 wydane przez ZUS potwierdzajace podleganie pod Polski system ubezpieczeń społecznych…

Tak by to chyba wychodziło z przepisów, potwierdzi ktoś?