Miejsce prowadzenia działalności a obowiązek korzystania z KSeF w 2026 roku

Od 1 lutego 2026 roku przedsiębiorcy będą zobowiązani co do zasady wystawiać faktury przy użyciu Krajowego Systemu e-Faktur. Obowiązek ten nie będzie dotyczył m.in. podmiotów nie posiadających siedziby działalności gospodarczej w Polsce ani stałego miejsca prowadzenie działalności gospodarczej. Sprawdź, jak rozumieć te pojęcia.

Obowiązek stosowania e-faktur KseF dotyczy w praktyce wszystkich transakcji sprzedaży podatników mających siedzibę na terenie Polski, a także podmiotów zagranicznych prowadzących działalność gospodarczą i mających stałe miejsce prowadzenia działalności gospodarczej dla celów podatku od towarów i usług w Polsce.

Podmioty z siedzibą w Polsce: obowiązek KSeF

Każdy podatnik posiadający siedzibę działalności gospodarczej w Polsce jest objęty pełnym obowiązkiem KSeF w relacji B2B. Nie ma tu znaczenia, gdzie fizycznie znajduje się towar, gdzie świadczona jest usługa oraz czy kontrahent jest zagraniczny – jeśli firma jest “polska” w świetle KRS lub CEIDG, musi fakturować B2B w KSeF.

Sprawdź nasz materiał wideo o KSeF:

Więcej instrukcji oraz inne materiały na temat KSeF, znajdziesz: tutaj.

Brak siedziby lub miejsca działalności w Polsce: zwolnienie z KSeF

Z obowiązku korzystania z KSeF zwolnieni są podatnicy, którzy:

Nie mają siedziby ani stałego miejsca prowadzenia działalności gospodarczej w Polsce.

Nie mają siedziby w Polsce, ale mają stałe miejsce prowadzenia działalności w Polsce, pod warunkiem, że to miejsce nie bierze udziału w sprzedaży towarów lub świadczeniu usług, które są fakturowane.

Mimo tego obowiązku podmioty te będą mogły dobrowolnie wystawiać faktury w KSeF. Podatnik będzie mógł za każdym razem decydować, czy dla danej transakcji chce wystawić fakturę w KSeF, czy poza tym systemem.

Natomiast ci podatnicy, którzy nie mają siedziby w Polsce, ale posiadają tu stałe miejsce prowadzenia działalności gospodarczej uczestniczące w dostawie towarów lub świadczeniu usług, dla których wystawiana jest faktura będą objęci obligatoryjnym e-fakturowaniem KSeF.

Projekt objaśnień podatkowych w zakresie stałego miejsca prowadzenia działalności gospodarczej dla potrzeb KSeF

Ministerstwo Finansów sporządziło projekt objaśnień podatkowych dotyczących zasad ustalania stałego miejsca prowadzenia działalności gospodarczej (smpd) na terytorium kraju dla potrzeb wystawiania faktur w Krajowym Systemie e-Faktur zaznaczając na wstępie, że “zakres objaśnień skupia się na określeniu SMPD świadczeniodawcy, bo to ten podatnik będzie musiał określić swoje obowiązki w zakresie fakturowania. Objaśnienia nie odnoszą się natomiast do kwestii ustalania istnienia SMPD dla potrzeb miejsca świadczenia usług, czyli nie analizują tego, czy kontrahent podatnika (usługobiorca) posiada stałe miejsce prowadzenia działalności gospodarczej w Polsce”.

Poniższa treść zawiera skondensowane informacje oraz przykłady z projektu objaśnień Ministra Finansów (jest to projekt, co oznacza, że niektóre kwestie mogą jeszcze ulec modyfikacjom).

Definicja stałego miejsca prowadzenia działalności gospodarczej (smpd) na potrzeby KSeF

Przepisy krajowe oraz unijne w zakresie VAT nie wprowadzają odrębnej definicji stałego miejsca prowadzenia działalności gospodarczej na cele e-fakturowania.

W związku z powyższym, dla potrzeb KSeF, należy odpowiednio posiłkować się definicją stałego miejsca prowadzenia działalności gospodarczej, wprowadzoną dla potrzeb ustalania miejsca świadczenia usług w przepisach unijnych.

W objaśnieniach podatkowych przesłanki dotyczące SMPD przy usługach stosuje się też do oceny SMPD przy dostawach towarów.

Zgodnie z art. 11 ust. 1 i 2 rozporządzenia 282/2011 „stałe miejsce prowadzenia działalności gospodarczej” oznacza, co do zasady, dowolne miejsce – inne niż miejsce siedziby działalności gospodarczej podatnika, które charakteryzuje się wystarczającą stałością oraz odpowiednią strukturą w zakresie zaplecza personalnego i technicznego, by umożliwić mu:

odbiór i wykorzystywanie usług świadczonych do własnych potrzeb tego stałego miejsca prowadzenia działalności gospodarczej (tzw. bierne SMPD) lub

świadczenie usług, które wykonuje (tzw. czynne SMPD).

WAŻNE! Samo posiadanie numeru VAT ( VAT UE

lub VAT PL) nie oznacza jeszcze, że podatnik ma stałe miejsce prowadzenia działalności w danym kraju. Dlatego sama rejestracja do VAT w Polsce (np. uproszczona rejestracja zagranicznej firmy) nie zawsze oznacza obowiązek korzystania z KSeF, jeśli podatnik nie ma w Polsce stałego miejsca działalności biorącego udział w transakcjach ani czynnego SMPD.

Z punktu widzenia podatnika zagranicznego, aby ustalić, czy ma on obowiązek wystawiania faktur ustrukturyzowanych w KSeF, należy sprawdzić jedną kwestię – czy posiada w Polsce stałe miejsce prowadzenia działalności (SMPD) w rozumieniu art. 11 ust. 2 rozporządzenia 282/2011.

Zgodnie z art. 106ga ust. 2 ustawy o VAT, SMPD uznaje się za uczestniczące w dostawie towarów lub świadczeniu usług wtedy, gdy bierze w tej transakcji czynny udział. Oznacza to, że takie miejsce powinno mieć odpowiednią trwałość oraz zaplecze personalne i techniczne, które umożliwia realizację danej transakcji. Jeśli analiza potwierdzi, że zagraniczny podatnik posiada w Polsce SMPD aktywnie uczestniczące w transakcji, będzie on zobowiązany do wystawiania faktur ustrukturyzowanych w KSeF.

Przykład 1.

Spółka A z siedzibą w Korei Południowej zajmuje się dystrybucją towarów. Kupuje ona towary w Polsce od producenta – Spółki B – a następnie sprzedaje je innym firmom w Polsce oraz w innych krajach UE. W momencie dostawy towary znajdują się na terytorium Polski. Spółka A nie ma w Polsce własnego magazynu ani pracowników obsługujących dostawy. Towary są odbierane przez klientów bezpośrednio z magazynu Spółki B, a wydaniem towarów zajmują się pracownicy tej spółki.

W związku z tym Spółka A nie posiada w Polsce stałego miejsca prowadzenia działalności, z którego realizowane byłyby dostawy towarów.

Spółka A ma jednak w Polsce biuro z pracownikami zajmującymi się PR, obsługą zamówień i reklamacjami. Biuro korzysta też z usług reklamowych na własne potrzeby.

W powyższym przypadku Spółka A nie posiada w Polsce SMPD, które czynnie uczestniczy w dostawie towarów. Spółka A ma w Polsce jedynie tzw. bierne stałe miejsce prowadzenia działalności, dlatego nie ma obowiązku wystawiania faktur w KSeF.

Okoliczności świadczące o istnieniu SMPD

Oceny tych przesłanek należy każdorazowo dokonywać w kontekście rzeczywistości gospodarczej i handlowej konkretnej sprawy, co stanowi podstawowe kryterium dla stosowania wspólnego systemu VAT.

Posiadanie odpowiedniej struktury w zakresie zaplecza personalnego i technicznego.

Aby dane miejsce mogło zostać uznane za stałe miejsce prowadzenia działalności, musi mieć odpowiednie zaplecze personalne i techniczne (jak np. pracownicy, maszyny, urządzenia, systemy operacyjne) pozwalające na faktyczne wykonywanie danej działalności. Obejmuje to także nieruchomość, np. biuro, w którym podejmowane są decyzje operacyjne lub zawierane umowy. Zaplecze to musi pozostawać w bezpośrednim związku z podatnikiem, aby można było uznać je za jego stałe miejsce prowadzenia działalności w Polsce.

Przykład 2.

Spółka A mająca siedzibę w innym kraju UE wynajęła w Polsce biuro wraz ze znajdującym się wewnątrz wyposażeniem. Zawarła ona również umowy leasingu pracowniczego, na podstawie których dysponuje w Polsce personelem będącym pod jej bezpośrednią kontrolą, tj. przyjmującym polecenia bezpośrednio od pracowników Spółki A. Przy czym, z zawartych umów wynika, że Spółka A jest odpowiedzialna za zgromadzone zaplecze: techniczne i osobowe oraz świadczy przy wykorzystaniu tego zaplecza określone usługi na własne ryzyko. W takim przypadku należy uznać, że Spółka A dysponuje w Polsce zapleczem personalnym i technicznym.

Powyższe należałoby odróżnić od sytuacji, w której Spółka A nie sprawowałaby bezpośredniej kontroli nad personelem. Miałoby to miejsce na przykład, gdyby Spółka A zawarła umowę o zarządzanie nieruchomością ze Spółką B. To Spółka B zatrudniałaby pracowników i wydawałaby im bezpośrednie polecenia służbowe. W takiej konfiguracji to Spółka B sprawowałaby bezpośrednią kontrolę nad personelem. W konsekwencji, Spółka A nie miałaby SMPD w Polsce.

Struktura, która umożliwia świadczenie usług/dostawę towarów

Zaplecze personalne i techniczne powinno działać w odpowiedniej strukturze, umożliwiającej stałemu miejscu prowadzenia działalności gospodarczej świadczenie usług. Przy ustalaniu istnienia stałego miejsca prowadzenia działalności (SMPD) istotne jest, aby ocenić jego samodzielność w odniesieniu do działalności głównej (centrali) oraz zdolność do podejmowania decyzji, np. w zakresie zawierania umów.

Uwaga! Stałym miejscem prowadzenia działalności gospodarczej nie jest placówka zajmująca się jedynie działalnością pomocniczą, taką jak rekrutacja czy zakup towarów. Kluczowe dla uznania miejsca prowadzenia działalności (SMPD) jest czynne prowadzenie podstawowej działalności operacyjnej przedsiębiorstwa.

Przykład 3.

Spółka A, mająca siedzibę w innym państwie członkowskim UE, zajmuje się produkcją i dystrybucją części do maszyn, które są sprzedawane na polskim rynku. Chcąc wyprodukować określone części, zawiera umowę z polską firmą na ich produkcję (Spółka C). Jednocześnie Spółka A poszukuje nabywców swoich towarów i decyduje, do kogo towar ostatecznie trafi. Spółka A posiada w Polsce powierzchnię magazynową. W Polsce działa powiązana kapitałowo ze Spółką A Spółka B, której władze zarządu wybiera samodzielnie Spółka A. Spółka B, na podstawie umowy zawartej ze Spółką A, upoważniona jest do bezpośredniego kontaktowania się z polskim producentem (Spółka C), odbioru od niego części, jak również weryfikacji ich jakości, a następnie magazynowania ich w magazynie należącym do Spółki A i dostarczania ich do określonych kontrahentów w Polsce już bez udziału w tym procesie Spółki A. W ramach zawartej umowy Spółka A może zarządzać personelem Spółki B.

Wskazane okoliczności świadczą o tym, że Spółka A posiada w Polsce odpowiednią strukturę, na którą składa się zaplecze techniczne, będące własnością Spółki A (magazyn) i personel Spółki B, który jest dostępny dla Spółki A jak personel własny. Z uwagi na fakt, że posiadana przez spółkę A struktura umożliwia dokonywanie dostaw towarów, to należy przyjąć, że posiada ona w Polsce SMPD. Spółka A, dokonując dostawy części będzie zatem zobowiązana do wystawiania faktur ustrukturyzowanych.

Wystarczająca stałość

Przesłanka wystarczającej stałości dotyczy zaplecza personalnego i technicznego w kontekście prowadzenia działalności gospodarczej. Stałe miejsce działalności powinno charakteryzować się odpowiednią stabilnością, aby umożliwić podejmowanie decyzji zarządczych i świadczenie usług/dostawę towarów. Struktura osobowo-rzeczowa w tym miejscu powinna być nieprzerwana i ciągła.

Przykład 4.

Spółka A mająca siedzibę w innym państwie członkowskim UE, w związku z realizacją na terytorium Polski budowy biurowca, zgromadziła niezbędne zaplecze techniczne w postaci własnych maszyn i urządzeń budowlanych oraz zaplecze personalne, np. zawierając umowę wynajmu ekipy budowlanej od polskiego kontrahenta. Niezależnie od długości okresu, w którym potrwa budowa, należy uznać, że podatnik ten posiada na terytorium Polski stałe miejsce prowadzenia działalności gospodarczej. W tym przypadku posiadanie maszyn i urządzeń budowlanych oraz najem ekipy budowlanej, z dostępem do personelu spełniającym warunek zarządzania nim jak personelem własnym, wykorzystywanych w celu budowy biurowca, spełnia kryteria wystarczającej stałości. Spółka będzie bowiem nieprzerwanie świadczyć usługi budowlane z tego stałego miejsca prowadzenia działalności gospodarczej.

Przykład 5.

Spółka A, mająca siedzibę w innym państwie członkowskim UE, realizuje na terytorium Polski budowy domów modułowych dla klientów indywidualnych. Każdy dom jest realizowany w okresie 14 dni i jest budowany w różnych miejscach kraju. Do realizacji każdego domu Spółka A angażuje własne zaplecze techniczne, np. w postaci ciężarówki oraz sprzętu budowlanego (dźwig). Jednocześnie do montażu domu Spółka A wynajmuje każdorazowo oddzielną, lokalną ekipę budowlaną. Spółka A bezpośrednio sprawuje nadzór nad przebiegiem prac budowlanych, kierując pracami personelu oraz zatwierdzając zakupy uzupełniających materiałów budowlanych (wszystkie decyzje dotyczące tej działalności podejmowane są w siedzibie Spółki A). W tym przypadku należy uznać, że Spółka A nie posiada SMPD w Polsce, które bierze udział w świadczeniu usług budowlanych, ponieważ mimo tego, że dysponuje niezbędnym zapleczem technicznym i personalnym (spełniony warunek zarządzania jak personelem własnym), wykorzystując to zaplecze do świadczenia usług budowlanych, zaplecze techniczne i personalne nie jest w stanie bez nadzoru i „decyzyjności” Spółki A przeprowadzać samodzielnie inwestycji. Sama względnie krótka perspektywa czasowa realizacji pojedynczego domu (14 dni) nie wpływa na istnienie elementu stałości tego SMPD, ponieważ działalność w opisywanym zakresie jest prowadzona w sposób powtarzalny (ciągły).

Pojęcie stałego miejsca prowadzenia działalności gospodarczej nie jest tożsame z pojęciem „zakładu” (ang. permanent establishment, PE), stosowanym dla celów opodatkowania dochodów PIT.

To, że istnieje zakład, nie oznacza automatycznie, że istnieje stałe miejsce prowadzenia działalności — i odwrotnie.

Samo istnienie powiązań osobowych lub kapitałowych między podmiotami również nie powoduje automatycznie powstania stałego miejsca prowadzenia działalności.

Jak wskazuje TSUE, o istnieniu stałego miejsca prowadzenia działalności nie decyduje wyłącznie forma prawna podmiotu ani sam fakt posiadania zagranicznego zakładu lub spółki zależnej w innym państwie UE.

Przykłady związane z ustaleniem SMPD w kontekście stosowania KSeF

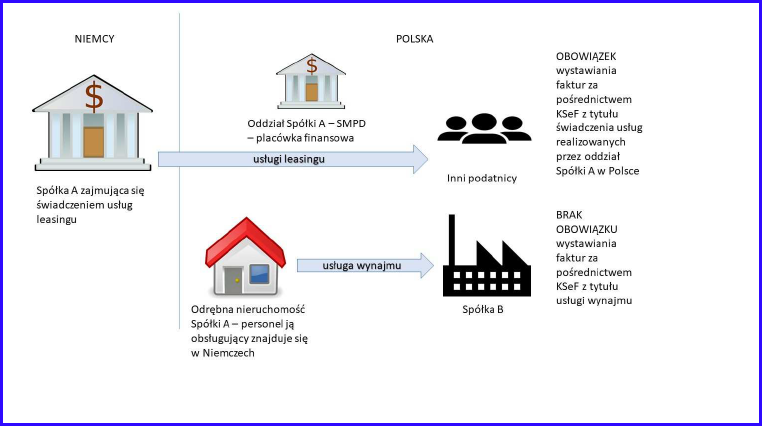

Przykład 6.

Spółka A z siedzibą w Niemczech, której głównym przedmiotem działalności jest świadczenie usług leasingu, posiada stałe miejsce prowadzenia działalności gospodarczej w Polsce – oddział placówki finansowej, w którym podpisywane są umowy leasingu z klientami polskimi. Jednocześnie Spółka posiada nieruchomość, którą nabyła po upływie kilku lat od utworzenia SMPD w Polsce. Budynek ten jest obsługiwany przez personel znajdujący się na stałe na terytorium Niemiec. Decyzją zarządu w Niemczech budynek zostanie wynajęty Spółce B. Usługa najmu nieruchomości będzie opodatkowana w Polsce na podstawie art. 28e ustawy o VAT, tj. w miejscu położenia nieruchomości.

Spółka A nie będzie zobowiązana do wystawiania faktur przy użyciu Krajowego Systemu e-Faktur z tytułu świadczenia usługi najmu (wystawienie faktury w KSeF będzie dla spółki opcjonalne). Spółka A posiada bowiem stałe miejsce prowadzenia działalności gospodarczej w Polsce, jednak to SMPD – oddział placówki finansowej – nie uczestniczy w świadczeniu usług najmu nieruchomości.

Spółka A będzie zobowiązana natomiast do wystawiania faktur ustrukturyzowanych z tytułu świadczenia usług leasingu realizowanych przez oddział Spółki w Polsce na rzecz innych podatników.

Źródło: Projekt objaśnień podatkowych dotyczący ustalania stałego miejsca prowadzenia działalności na potrzeby KSeF

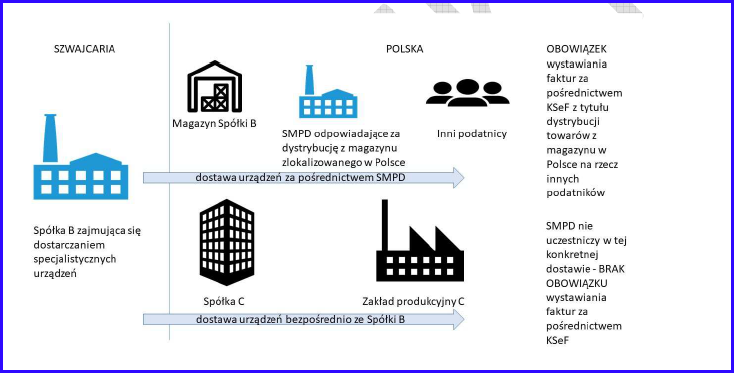

Przykład 7.

Spółka B z siedzibą w Szwajcarii dostarcza specjalistyczne urządzenia i posiada stałe miejsce prowadzenia działalności w Polsce, odpowiedzialne za dystrybucję komponentów z magazynu w Polsce, gdzie zawierane są umowy sprzedaży. Spółka B realizuje na rzecz Spółki C z Polski dostawę i montaż specjalistycznego urządzenia, opodatkowane w Polsce.

Mimo posiadania SMPD w Polsce, nie uczestniczy ono w tej konkretnej dostawie z montażem, dlatego Spółka B nie ma obowiązku wystawienia faktury w KSeF. Natomiast jest zobowiązana do wystawiania faktur ustrukturyzowanych w KSeF dla dostaw towarów realizowanych przez polskie SMPD na rzecz innych podatników.

Źródło: Projekt objaśnień podatkowych dotyczący ustalania stałego miejsca prowadzenia działalności na potrzeby KSeF

Scenariusz: relacje B2B

Czy wystawiam w KSeF?

Sposób dostarczenia

Polski sprzedawca → Polski nabywca

TAK

Przez system KSeF

Polski sprzedawca → Zagraniczny nabywca

TAK

Poza KSeF (np. PDF) + kod QR

Zagraniczny sprzedawca (brak siedziby działalności i czynnego smpd w Polsce) → Polski nabywca

NIE

Tradycyjnie (papier/PDF)

Zagraniczny sprzedawca z siedzibą działalności lub smpd aktywnym w Polsce) → Polski nabywca

TAK

Przez system KSeF

Szczeółowe objaśnienia MF na ten temat, znajdziesz tutaj.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Odwołanie członka zarządu w spółce z o.o. to proces, który powinien być przeprowadzony zgodnie z przepisami ustawy z dnia 15 września 2000 r. – Kodeks spółek handlowych oraz postanowieniami zawartymi w umowie spółki z o.o.

Zasadniczo dokumenty księgowe w spółce z o.o. należy trzymać przez co najmniej 5 lat, ale w niektórych przypadkach przepisy mogą wymagać dłuższego okresu. Z poniższego artykułu dowiesz się, jak zadbać o prawidłowe przechowywanie dokumentów księgowych i podatkowych w spółce z ograniczoną odpowiedzialnością.

W dzisiejszych czasach karty podarunkowe cieszą się dużą popularnością w e-commerce i sklepach stacjonarnych. To świetny i skuteczny sposób na zwiększenie sprzedaży i ułatwienie zakupów osobom, które chcą obdarować bliskich w prosty sposób. Jeśli planujesz wprowadzić do swojej oferty sprzedaż kart podarunkowych, to musisz pamiętać o przygotowaniu odpowiedniego regulaminu.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Jak odwołać członka zarządu w spółce z o.o.? Wzór uchwały do pobrania!

Jak odwołać członka zarządu w spółce z o.o.? Wzór uchwały do pobrania!

Przechowywanie dokumentów księgowych i podatkowych w spółce z o.o.

Przechowywanie dokumentów księgowych i podatkowych w spółce z o.o.

Karty podarunkowe – jak napisać regulamin jeśli chcesz sprzedawać karty?

Karty podarunkowe – jak napisać regulamin jeśli chcesz sprzedawać karty?

Limit odliczenia składki zdrowotnej na podatku liniowym 2026

Limit odliczenia składki zdrowotnej na podatku liniowym 2026