Wniosek do CEIDG – kompendium wiedzy na temat rejestracji działalności

Wniosek do CEIDG – kompendium wiedzy na temat rejestracji działalności

Zastanawiasz się jakie informacje znajdują się na wniosku do CEIDG? W dzisiejszym artykule odpowiemy na wiele ważnych pytań w tym temacie.

Kim jest trzeciodłużnik i jak go windykować?

Kim jest trzeciodłużnik i jak go windykować?

W praktyce egzekucyjnej często zdarza się, że działania skierowane bezpośrednio do dłużnika nie przynoszą rezultatów. W takiej sytuacji pomocna może być windykacja trzeciodłużnika. Trzeciodłużnik to osoba lub firma, która jest winna pieniądze dłużnikowi, np. jego klient, kontrahent, pracodawca albo zleceniodawca. Gdy dochodzi do zajęcia wierzytelności, pieniądze te nie trafiają już do dłużnika, lecz bezpośrednio do jego wierzyciela. Dzięki temu możliwe jest odzyskanie należności nawet wtedy, gdy sam dłużnik nie ma środków na koncie lub unika zapłaty.

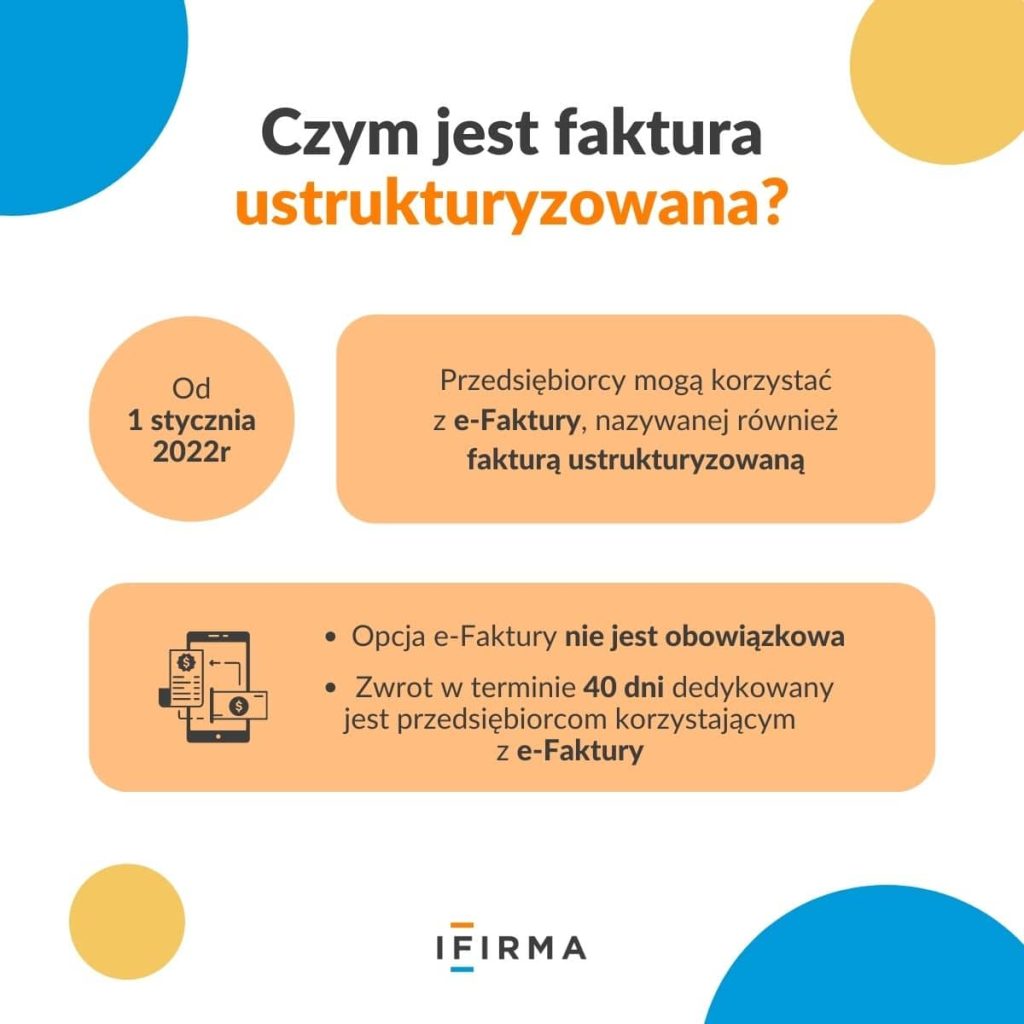

KSeF a JDG – jak poukładać procesy po wejściu w życie systemu?

KSeF a JDG – jak poukładać procesy po wejściu w życie systemu?

KSeF zmienia codzienność w JDG bardziej, niż może się wydawać. To już nie jest kwestia „jak wystawić fakturę”, tylko jak zarządzać całym procesem – od jej utworzenia, przez wysyłkę do systemu, aż po potwierdzenie, że została poprawnie przyjęta.

Onboarding pracownika – czym jest i dlaczego jest ważny?

Onboarding pracownika – czym jest i dlaczego jest ważny?

Wielu rekruterów po przeprowadzeniu rekrutacji, dopełnieniu formalności z wybranym kandydatem i wyznaczeniu pierwszego dnia pracy kończy proces rekrutacji. Jest to błąd ponieważ w tym momencie rozpoczyna się bardzo ważny etap rekrutacji – proces onboardingu.