Od lipca 2021 roku, w branży eCommerce nastąpiły niemałe zmiany. Mimo, że przepisy obowiązują już jakiś czas potrafią jednak przysporzyć problemów. Dlatego postaramy się nieco rozjaśnić temat i w dzisiejszej publikacji przedstawimy proces rejestracji do VAT-IOSS.

Co to jest VAT-IOSS?

Procedura IOSS dotyczy sprzedaży na odległość na rzecz konsumenta lub niepodatnika towarów importowanych z państw trzecich, jeżeli wartość przesyłki nie przekracza 150 EUR. Wprowadzenie procedury IOSS ma ułatwić przedsiębiorcom, którzy sprzedają towary na rzecz konsumenta końcowego w UE wypełnianie obowiązków w zakresie podatku VAT. Procedurę mogą stosować podatnicy, którzy mają siedzibę działalności gospodarczej w UE, ale mogą z niej również skorzystać pozostałe firmy, które nie mają siedziby na terenie Unii.

Co daje procedura IOSS:

Możliwość rejestracji tylko w jednym państwie członkowskim UE, pomimo sprzedaży do wszystkich 26 krajów UE.

Składanie rozliczeń podatkowych w zakresie podatku VAT w jednym punkcie kompleksowej obsługi.

Współpracę tylko z jedną administracją podatkową w państwie zarejestrowania.

W jaki sposób zarejestrować się do VAT-IOSS?

Rejestracji do VAT-IOSS dokonywana jest przez system e-Deklarcje wyłącznie środkami komunikacji elektronicznej. Formularze interaktywne są dostępne na stronie internetowej Portalu Podatkowego. Zgłoszenia rejestracyjne mogą być składane od 1 kwietnia 2021 r. Poniżej opiszemy, w jaki sposób przebiega proces rejestracji.

Zgłoszenie rejestracyjne VII-R

Rejestracji dokonujemy na formularzu VII-R “Zgłoszenie podatnika informujące w zakresie szczególnej procedury importu rozliczania VAT”.

Rozpoczynamy od wpisania NIP-u przedsiębiorcy.

W części A “Miejsce i cel składania zgłoszenia” wpisujemy Drugi Urząd Skarbowy Warszawa-Śródmieście, który pełni rolę państwa członkowskiego identyfikacji w szczególnej procedurze VAT-IOSS. Na wzorze zaznaczony jest checkbox “rejestracja”, ale na tym samym formularzu można dokonywać wyrejestrowania i aktualizacji danych.

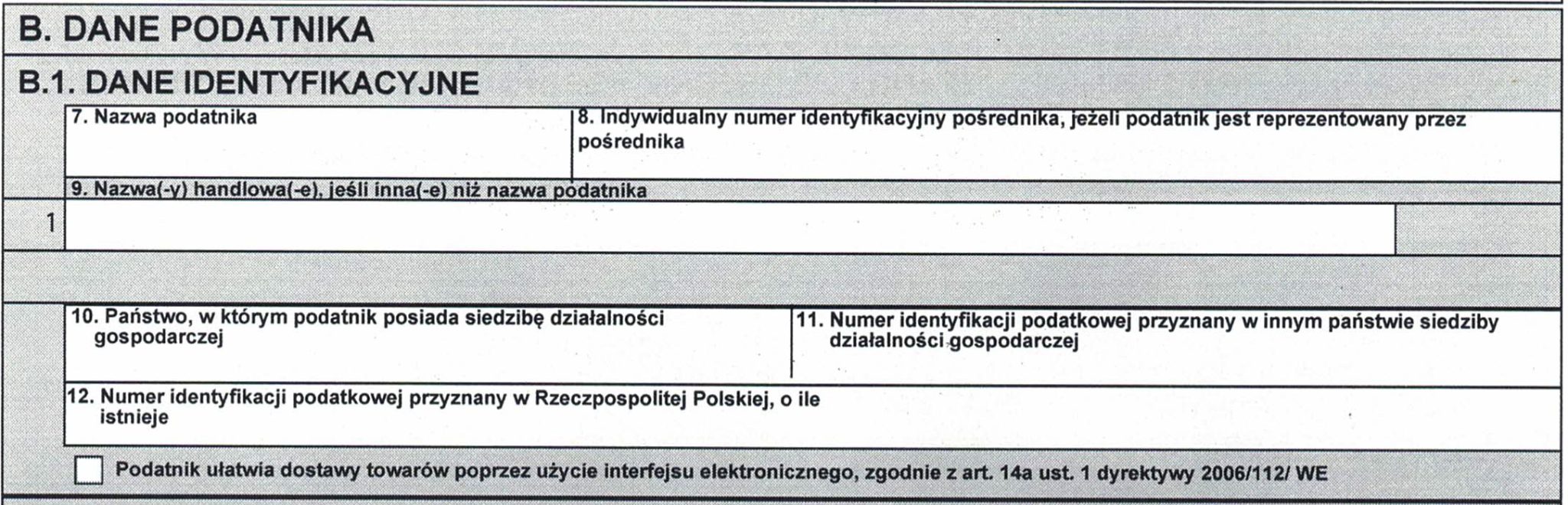

W części B.1. “Dane podatnika” należy podać nazwę podatnika, a jeżeli podatnik jest reprezentowany przez pośrednika indywidualny numer identyfikacyjny pośrednika. Pośrednika ustanawia podatnik, który nie posiada siedziby działalności gospodarczej na terenie UE. Pośrednik musi być czynnym podatnikiem VAT w państwie identyfikacji. Warunki i zasady ustanawiania pośrednika w Polsce zostały opisane w podlinkowanej publikacji.

Jeżeli nazwa handlowa jest inna niż nazwa podatnika należy dodać nazwę handlową w poz. 9. W poz. 10 należy wskazać państwo, w którym podatnik posiada siedzibę działalności gospodarczej i w poz. 11 numer identyfikacji podatkowej przyznany w tym państwie. Jeżeli NIP został nadany w Polsce wpisujemy jego numer w poz. 12.

Jeżeli rola podatnika polega na ułatwianiu dostawy towarów poprzez interfejs elektroniczny, to zaznacza checkbox.

W części B.2. “Adres pocztowy podatnika” wpisujemy dokładne dane z podaniem kraju, miejscowości, ulicy.

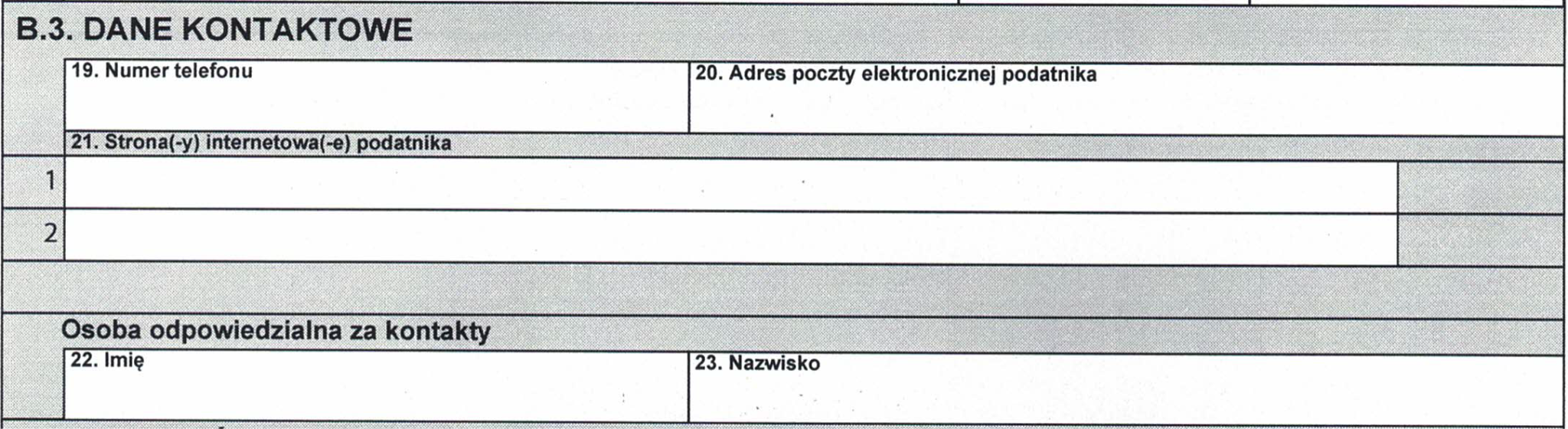

W części B.3. “Dane kontaktowe” wpisujemy wszystkie aktualne dane do kontaktu takie jak: numer telefonu, adres e-mail, adresy strony internetowej, a jeżeli podatnik posiada kilka stron to może dodać adresy wszystkich stron. Ponadto w tym miejscu należy wskazać imiennie osobę odpowiedzialną za kontakty z urzędem skarbowym.

W części B.4. “Szczegóły dotyczące rachunku bankowego” należy podać numer i nazwę właściciela rachunku bankowego. Podanie numeru BIC nie jest obowiązkowe.

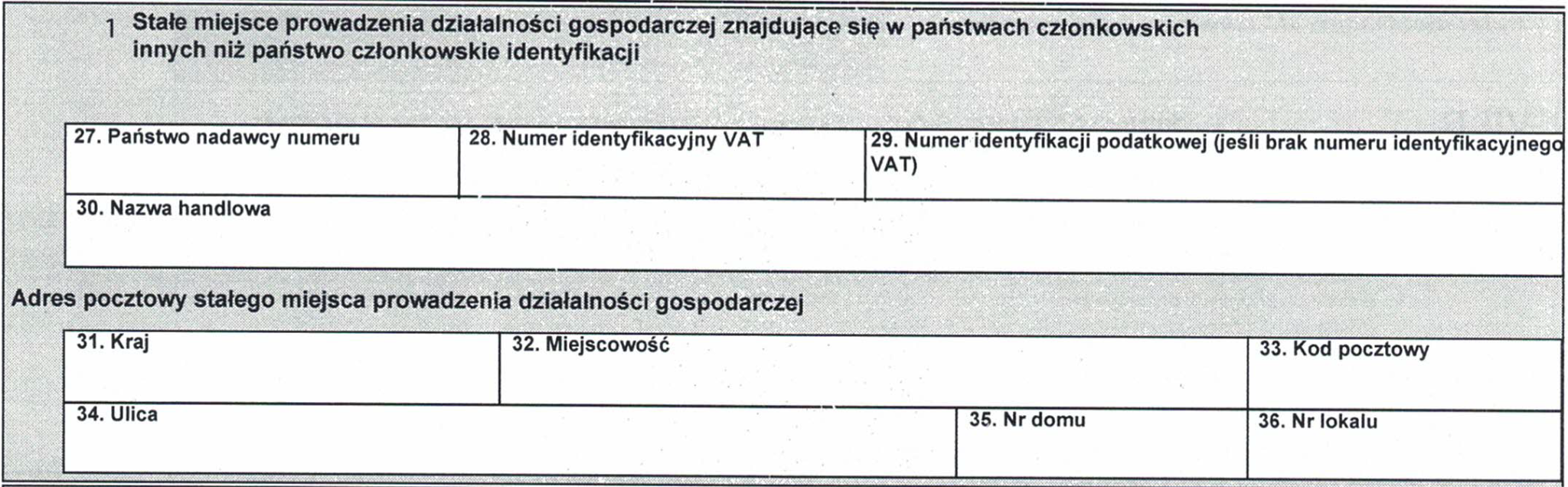

W części B.5. “Stałe miejsce prowadzenia działalności gospodarczej w innych państwach członkowskich Unii Europejskiej” wpisujemy informacje o wszystkich krajach UE, w których podatnik jest zarejestrowany do VAT. W przypadku braku numeru identyfikacyjnego VAT należy podać numer identyfikacji podatkowej nadany przez państwo członkowskie, w którym podatnik posiada stałe miejsce prowadzenia działalności gospodarczej, inne niż państwo członkowskie identyfikacji wskazane w poz. 27.

W części B.6. “Indywidualne numery identyfikacyjne VAT nadane przez inne państwa członkowskie identyfikacji zgodnie z art. 362, 369d lub 369q dyrektywy 2006/112/WE, jeśli poprzednio korzystano lub obecnie korzysta się z jednej z procedur szczególnych rozliczania VAT” odpowiednio w pozycjach 37-40 należy podać numery identyfikacyjne nadane w każdym państwie do procedury szczególnej unijnej, nieunijnej, importu.

W części B.7. “Zmiana państwa członkowskiego identyfikacji (wskazanie numeru vat, pod którym podatnik korzystał z procedury importu przed zmianą państwa członkowskiego identyfikacji na Rzeczpospolitą Polską)” należy wpisać nazwę kraju i numer identyfikacji VAT nadany przez to państwo.

W części D. “Oświadczenia” jest checkbox o wyrażeniu zgody na przekazywanie informacji w sprawie procedury szczególnej w VAT na adres poczty elektronicznej podatnika oraz pośrednika.

Autoryzacja zgłoszenia rejestracyjnego do VAT-IOSS jest możliwa poprzez złożenie podpisu kwalifikowanego. Jeżeli przedsiębiorca nie posiada takiego podpisu może udzielić pełnomocnictwa księgowemu, doradcy podatkowemu czy dla biura rachunkowego.

Upoważnienie UPL-1 i PPS-1

Udzielone upoważnienie na formularza UPL-1 będzie obowiązywało we wszystkich urzędach skarbowych. Osoba upoważniona w ten sposób będzie mogła podpisać każdy rodzaj deklaracji, zeznań, informacji podatkowych składanych elektronicznie.

W przypadku rejestracji do VAT-IOSS potrzebne będzie jeszcze pełnomocnictwo szczególne, które należy złożyć na formularzu PPS-1. Od udzielenia pełnomocnictwa przysługuje opłata skarbowa w wysokości 17 zł.

Rejestracja do VAT- IOSS przez pełnomocnika wymaga złożenia zarówno upoważnienia UPL-1, jak i PPS-1.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Klient nie musi znać dokładnej nazwy produktu, żeby móc go kupić. Wystarczy, że potrafi opisać, o co mu chodzi, a wyszukiwanie semantyczne produktów zamienia ten opis w trafne wyniki. W tym artykule pokażemy, jak wdrożyć AI w e-commerce, żeby wyszukiwarka w Twoim e-sklepie zaczęła pomagać sprzedawać.

Przekształcenie działalności nierejestrowanej w działalność gospodarczą jest często niezbędne, a przychody z działalności nierejestrowanej należy uwzględnić przy obliczaniu limitu zwolnienia podmiotowego z VAT w nowej działalności. Sprawdź wpływ przychodu z działalności nierejestrowanej na limit w VAT.

Nowości/ulepszenia: data zmiana 28.05.2026 Bankowe rachunki wirtualne przypisane do kontrahenta i obsługa ich na fakturach Większa liczba podmiotów dodatkowych dla kontrahenta Obsługa faktur przesłanych do KSEF jako duplikat Dodanie swift rachunku bankowego na wydruku faktur krajowych Identyfikator wewnętrzny umieszczać na wydruku faktury Informacja o wysyłce KSEF na liście pozycji faktur Ulepszenia środka trwałego finansowanego z […]

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

AI w wyszukiwarce sklepu – jak wdrożyć semantyczne wyszukiwanie i zwiększyć konwersję?

AI w wyszukiwarce sklepu – jak wdrożyć semantyczne wyszukiwanie i zwiększyć konwersję?

Urlop macierzyński i zasiłek na umowie zlecenie i współpracy B2B

Urlop macierzyński i zasiłek na umowie zlecenie i współpracy B2B

Działalność nierejestrowana a założenie JDG, co z limitem w podatku VAT?

Działalność nierejestrowana a założenie JDG, co z limitem w podatku VAT?

Lista zmian w aplikacji: maj 2026

Lista zmian w aplikacji: maj 2026