Wszystko, co musisz wiedzieć o Akcie o rynkach cyfrowych! DMA 2026

Wszystko, co musisz wiedzieć o Akcie o rynkach cyfrowych! DMA 2026

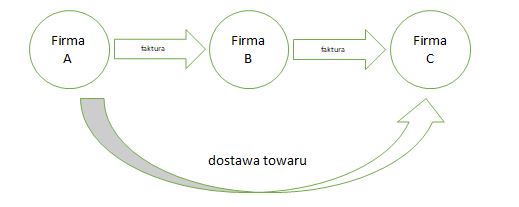

DMA (Digital Markets Act), czyli Akt o rynkach cyfrowych, to jedno z najważniejszych rozporządzeń Unii Europejskiej dotyczących rynku cyfrowego. Celem regulacji jest ograniczenie praktyk monopolistycznych największych platform technologicznych oraz zwiększenie konkurencyjności w internecie.

Pieczenie ciast w domu a kasa fiskalna

Pieczenie ciast w domu a kasa fiskalna

Pieczenie ciast na zamówienie może być sposobem na dodatkowy zarobek także bez zakładania działalności gospodarczej. Warto jednak wiedzieć, kiedy jest to możliwe, jakie obowiązki mogą się z tym wiązać oraz w jakich przypadkach można skorzystać ze zwolnienia z kasy fiskalnej.

Drugi próg podatkowy – planowane zmiany! Kto skorzysta, a kto straci?

Drugi próg podatkowy – planowane zmiany! Kto skorzysta, a kto straci?

Rząd zapowiada podwyższenie drugiego progu podatkowego w PIT. Zmiana może przynieść ulgę części podatników, szczególnie przedstawicielom klasy średniej oraz wysoko wykwalifikowanym specjalistom. Jednocześnie eksperci wskazują, że realne korzyści będą zależeć od poziomu dochodów oraz formy zatrudnienia. Kto więc zyska najwięcej?

Składki społeczne nieodliczone w działalności a zeznanie roczne

Składki społeczne nieodliczone w działalności a zeznanie roczne

Nie możesz odliczyć wszystkich składek społecznych? Sprawdź, w jaki sposób możesz je wykorzystać.