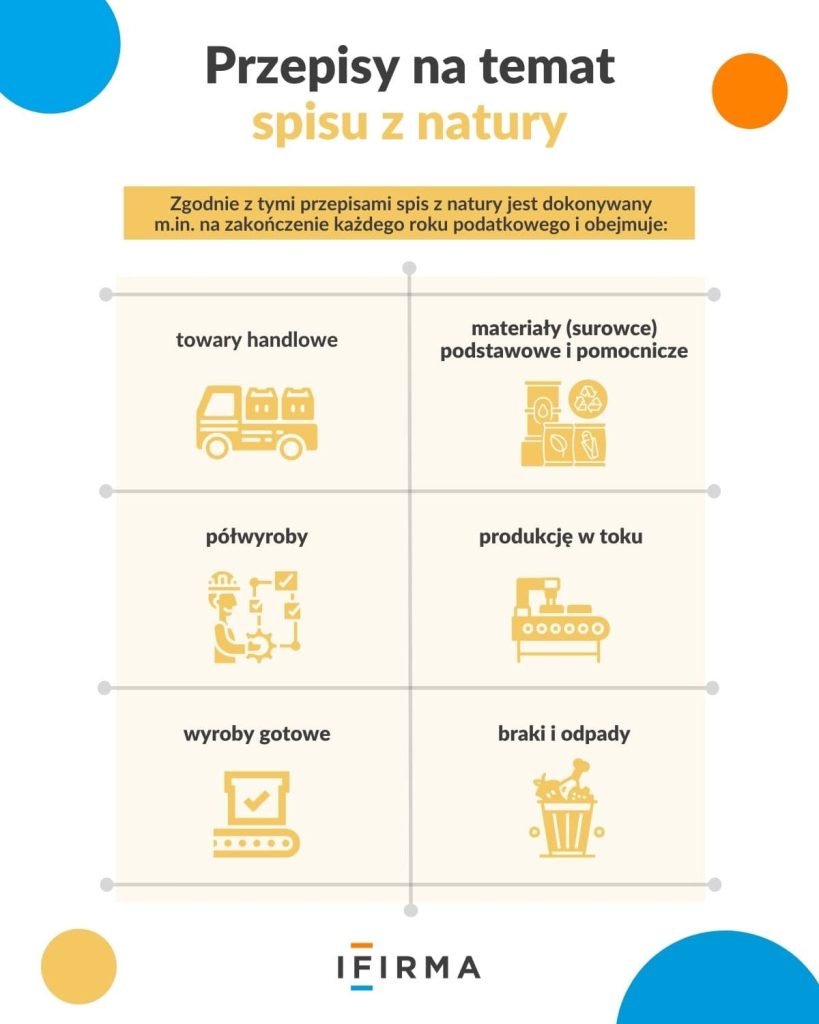

E-maile w e-commerce. Jak poprawić dostarczalność maili?

E-maile w e-commerce. Jak poprawić dostarczalność maili?

Wysyłasz newslettery, liczysz otwarcia i kliki, ale sprzedaż wciąż rozczarowuje? Winna może być dostarczalność maili, czyli to, czy wiadomości faktycznie trafiają do skrzynki klienta, a nie znikają w spamie. Z tego artykułu dowiesz się, jak wyeliminować ten problem i zwiększyć skuteczność każdej kampanii e-mailowej.

Senat zdecydował co dalej z reformą PIP – inspekcja zyska nowe narzędzia i uprawnienia!

Senat zdecydował co dalej z reformą PIP – inspekcja zyska nowe narzędzia i uprawnienia!

Senat zakończył kolejny etap prac nad reformą Państwowej Inspekcji Pracy. Nowelizacja ustawy została przyjęta bez poprawek, co oznacza przyspieszenie dalszego procesu legislacyjnego. Jeśli przepisy wejdą w życie, inspektorzy pracy zyskają nowe narzędzia – w tym możliwość przekształcania pozornych umów cywilnoprawnych i kontraktów B2B w umowy o pracę w drodze decyzji administracyjnej.

OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?

OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?

Podatek Belki to 19% od zysków z inwestycji i oszczędności. Choć nie będzie jego likwidacji, rząd zapowiada nowe rozwiązanie – Osobiste Konto Inwestycyjne (OKI), które ma pozwolić na inwestowanie do 100 tys. zł bez podatku. Sprawdź założenia dla nowego produktu inwestycyjnego.

Jak przygotować swój sklep internetowy na KSeF?

Jak przygotować swój sklep internetowy na KSeF?

Jak przygotować się na KSeF? To chyba jedno z najczęściej pojawiających się pytań w każdej branży, nie tylko w e-commerce. Reforma fakturowania obejmie wszystkich podatników VAT i zmieni sposób wystawiania dokumentów sprzedaży, w tym w sklepach online. KSeF od 2026 roku zacznie działać etapami, ale to właśnie ten czas przejściowy pozwoli uporządkować procesy, sprawdzić integracje systemowe i przygotować się zanim system stanie się w pełni obowiązkowy.