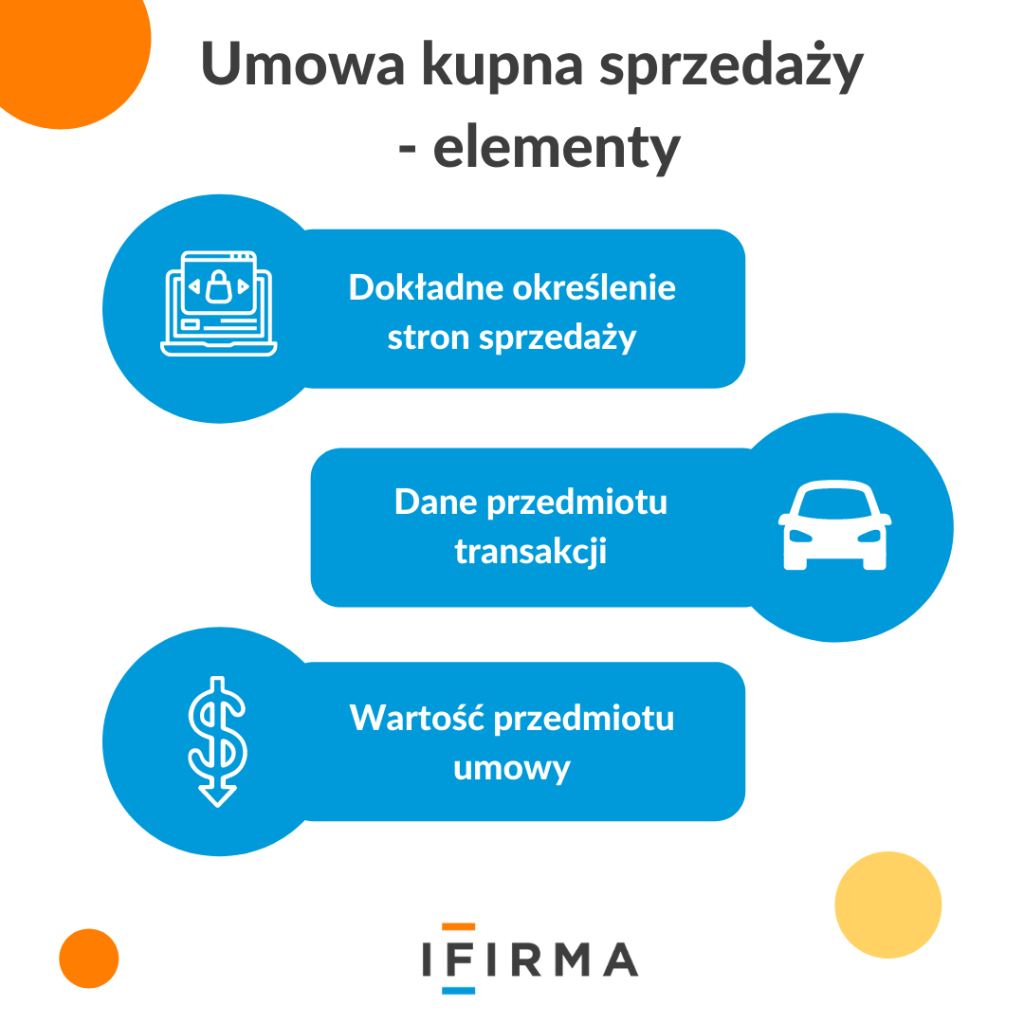

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

Krajowy System e-Faktur staje się obowiązkowym elementem codziennej pracy przedsiębiorców, dlatego kluczowe znaczenie ma szybki i wygodny dostęp do systemu. Integracja KSeF z Krajowym Węzłem Identyfikacji Elektronicznej (login.gov.pl) umożliwia uwierzytelnienie przy użyciu popularnych metod, takich jak profil zaufany, bankowość elektroniczna, e-dowód czy aplikacja mObywatel. Korzystając z tych metod, możesz szybko potwierdzić tożsamość, pobrać certyfikat do KSeF i podpiąć go w IFIRMA, aby obsługiwać e-faktury w ramach integracji.

IFIRMA dołącza do Sales is the Queen III

IFIRMA dołącza do Sales is the Queen III

Sprzedaż w erze nowych technologii wymaga wdrażania rozwiązań, które nadążą za dynamicznymi realiami tej branży. Tegoroczna konferencja Sales is the Queen to ukłon w stronę nowoczesnego marketingu. Wydarzenie powstało z myślą o przedsiębiorcach dążących do optymalizacji procesów sprzedażowych, a wśród partnerów pojawi się sama IFIRMA.

Czy praca na zwolnieniu lekarskim jest możliwa? Ważne zmiany w L4 od 2026

Czy praca na zwolnieniu lekarskim jest możliwa? Ważne zmiany w L4 od 2026

Obecnie wiele osób ma wątpliwości, jakie działania mogą prowadzić do utraty prawa do zasiłku chorobowego. Aby je rozwiać, w rządzie pojawił się projekt, który ma na celu m.in. doprecyzowanie zasad utraty prawa do zasiłku chorobowego, wprowadzenie regulacji dotyczących przebywania poza granicami RP w okresie zwolnienia lekarskiego oraz możliwości świadczenia pracy u jednego pracodawcy, podczas gdy zwolnienie dotyczy innego. Sprawdź szczegóły planowanych zmian w L4 2026/2027!

Senat zdecydował co dalej z reformą PIP – inspekcja zyska nowe narzędzia i uprawnienia!

Senat zdecydował co dalej z reformą PIP – inspekcja zyska nowe narzędzia i uprawnienia!

Senat zakończył kolejny etap prac nad reformą Państwowej Inspekcji Pracy. Nowelizacja ustawy została przyjęta bez poprawek, co oznacza przyspieszenie dalszego procesu legislacyjnego. Jeśli przepisy wejdą w życie, inspektorzy pracy zyskają nowe narzędzia – w tym możliwość przekształcania pozornych umów cywilnoprawnych i kontraktów B2B w umowy o pracę w drodze decyzji administracyjnej.