Za chwilę przedsiębiorcy, którzy wybrali opodatkowanie według skali podatkowej lub podatku liniowego, będą opłacali składkę zdrowotną za miesiąc luty 2022 roku na podstawie dochodów miesiąca stycznia 2022 roku. Cały czas temat rozliczania składki zdrowotnej budzi wiele emocji i kontrowersji. W dzisiejszej publikacji odpowiemy na pytanie, czy w podstawie do naliczania składki zdrowotnej znajdzie się taki sam dochód, jak przy obliczaniu zaliczki na podatek dochodowy.

Obliczanie dochodu w działalności gospodarczej

W celu ustalenia kwoty dochodu z tytułu prowadzenia działalności gospodarczej w zaliczce miesięcznej brane są pod uwagę wszystkie przychody i koszty uzyskania przychodów związane z prowadzeniem firmy. Katalog przychodów i kosztów jest obszerny, a w obecnej sytuacji przedsiębiorcy zaczynają się zastanawiać, czy wszystkie przychody znajdą się również w podstawie do naliczania składki zdrowotnej. Chodzi m.in. o sprzedaż środka trwałego, czy też różnice remanentowe, które mają wpływ na wysokość osiągniętego dochodu w działalności.

Czy składka zdrowotna będzie liczona od tego samego dochodu co zaliczka na podatek dochodowy?

Już po wprowadzeniu w życie ustawy o Polskim Ładzie pojawia się wiele praktycznych pytań związanych z właściwym stosowaniem nowych przepisów związanych z obliczaniem składki zdrowotnej. Na chwilę obecną składka zdrowotna nie zawsze jest liczona od tego samego dochodu co zaliczka na podatek dochodowy. Trwają prace nad zmianą przepisów zmierzające do usystematyzowania i ujednolicenia zasad rozliczania składki zdrowotnej.

Obecnie zgodnie z ustawą o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych roczną podstawę wymiaru składki zdrowotnej osób prowadzących działalność gospodarczą stanowi dochód ustalony według następujących zasad:

Przychód pomniejszony o koszty uzyskania przychodów i składki na ubezpieczenia społeczne, o ile nie zostały zaliczone do kosztów. W przychodzie znajduje się również sprzedaż środka trwałego.

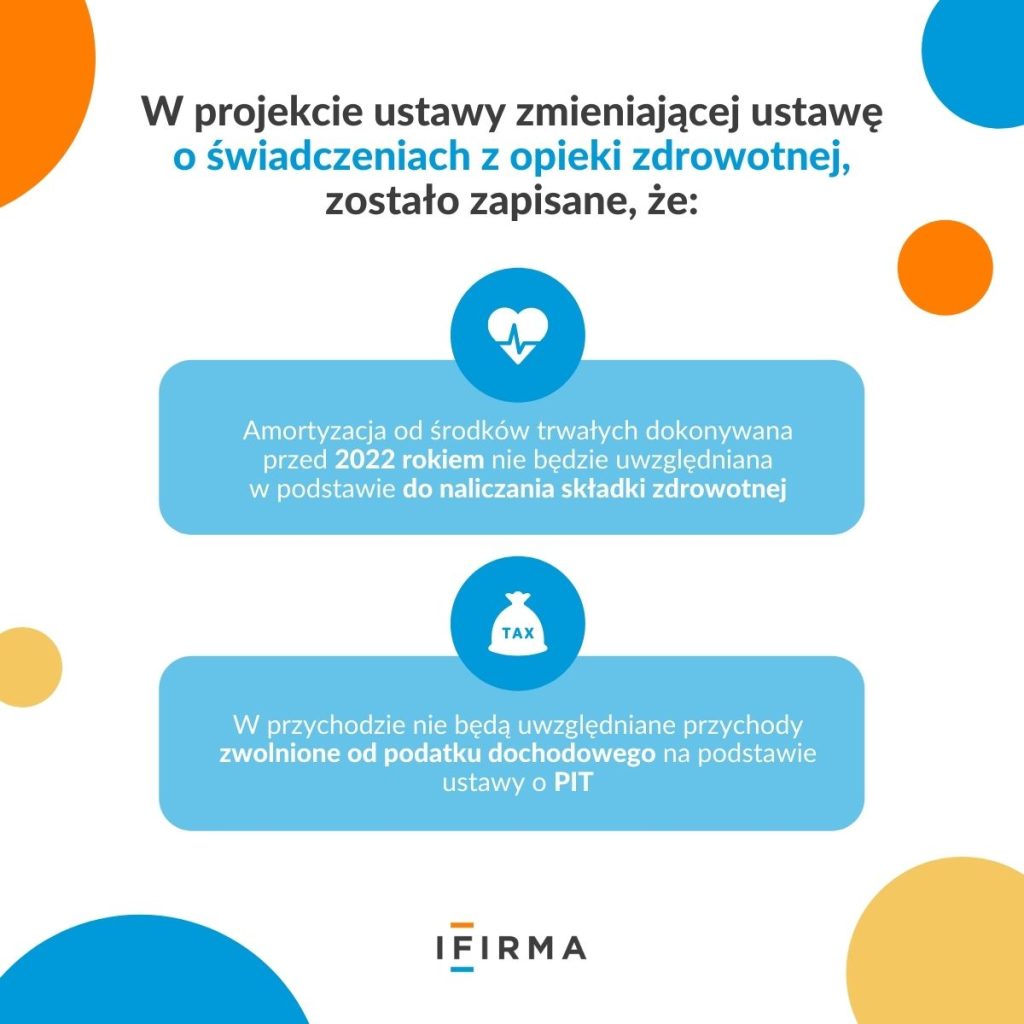

W projekcie ustawy zmieniającej ustawę o świadczeniach z opieki zdrowotnej, zostało zapisane, że:

amortyzacja od środków trwałych dokonywana przed 2022 rokiem nie będzie uwzględniana w podstawie do naliczania składki zdrowotnej,

w przychodzie nie będą uwzględniane przychody zwolnione od podatku dochodowego na podstawie ustawy o PIT.

Nie wiadomo na razie, w jaki sposób należy postąpić w przypadku rozliczania straty z lat ubiegłych.

Różnice remanentowe w podstawie do naliczania składki zdrowotnej

O rozliczaniu tzw. różnic remanentowych mówi się najczęściej przy okazji sporządzania zeznania rocznego. Uwzględnianie różnic remanentowych może spowodować zarówno zmniejszenie, jak i zwiększenie kwoty dochodu do opodatkowania. Tym samym, jeżeli różnice remanentowe będą uwzględniane w podstawie do składki zdrowotnej będą miały wpływ na jej wysokość zarówno na plus, jak i na minus.

Jak można przeczytać na stronach Ministerstwa Finansów, różnice remanentowe będą uwzględniane przy obliczaniu miesięcznej składki zdrowotnej przez osoby sporządzające remanent w trakcie roku podatkowego. To pozwoli na uwzględnienie stanu remanentu sporządzonego na 1 stycznia 2022 r., czyli takiego, w którym uwzględniono między innymi towary zakupione w 2021 r. Zgodnie z zamieszczoną informacją, w odniesieniu do roku 2022 przedsiębiorca nie będzie musiał zwiększać dochodu dla celów składki zdrowotnej, jeżeli remanent końcowy będzie wyższy od remanentu początkowego. Nie wiadomo więc, jak będzie wyglądało rozliczenie w latach kolejnych.

Podsumowanie

Zmian przepisów związanych z wprowadzeniem ustawy o Polskim Ładzie jest coraz więcej, ciągle czyta się o kolejnych propozycjach i nowych rozwiązaniach, trudno za nimi nadążyć.

Wprowadzone modyfikacje nie zawsze są czytelne i zrozumiałe, niektóre zmiany przepisów odnoszą się tylko do 2022 roku. Tak naprawdę nie wiadomo, jaki będzie ostateczna wersja przyjęta do ustalania dochodu do naliczenia składki zdrowotnej. Jeżeli pojawią się kolejne wyjaśnienia Ministerstwa Finansów na ten temat będziemy o nich informowali w naszych publikacjach.

Projekt ustawy zmieniającej ustawę o składkach zdrowotnych został przekazany 10 lutego 2022 roku Prezydentowi i Marszałkowi Senatu.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Rząd stawia kolejne kroki w kierunku w ramach pakietu deregulacyjnego. Do Senatu trafiła przegłosowana nowelizacja ustawy o VAT, która podnosi limit zwolnienia podmiotowego VAT.

Nowości/ulepszenia: data zmiana 28.05.2025 Faktury vat marża i zaliczkowe w walucie rozliczane metodą kasową Autopay – płatność w transzach za zobowiązania na kwotę większą niż limit płatności jednorazowej autopay Możliwość usuwania różnic kursowych ze szczegółów faktur Wyświetlanie kwot brutto w zestawieniu wydatków samochodowych Poprawki w udostępnianiu dokumentów – notatki dla dodawanych e-dokumentów Aktualizacja towaru z […]

Sprzedaż w erze nowych technologii wymaga wdrażania rozwiązań, które nadążą za dynamicznymi realiami tej branży. Tegoroczna konferencja Sales is the Queen to ukłon w stronę nowoczesnego marketingu. Wydarzenie powstało z myślą o przedsiębiorcach dążących do optymalizacji procesów sprzedażowych, a wśród partnerów pojawi się sama IFIRMA.

Planujesz drobną sprzedaż przez Internet lub okazjonalnie świadczysz usługi w zaciszu domowym? Zanim od razu założysz działalność gospodarczą, warto poznać zasady działalności nierejestrowanej obowiązujące w 2026. Dzięki nim możesz legalnie prowadzić niewielką działalność bez rejestracji w CEIDG, pod warunkiem, że Twój przychód nie przekroczy limitów określonych w przepisach.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

VAT 2026. Nowy wyższy limit VAT – ile będzie wynosić?

VAT 2026. Nowy wyższy limit VAT – ile będzie wynosić?

Lista zmian w aplikacji: maj 2025

Lista zmian w aplikacji: maj 2025

IFIRMA dołącza do Sales is the Queen III

IFIRMA dołącza do Sales is the Queen III

Kiedy można prowadzić działalność nierejestrowaną a kiedy trzeba ją zarejestrować?

Kiedy można prowadzić działalność nierejestrowaną a kiedy trzeba ją zarejestrować?