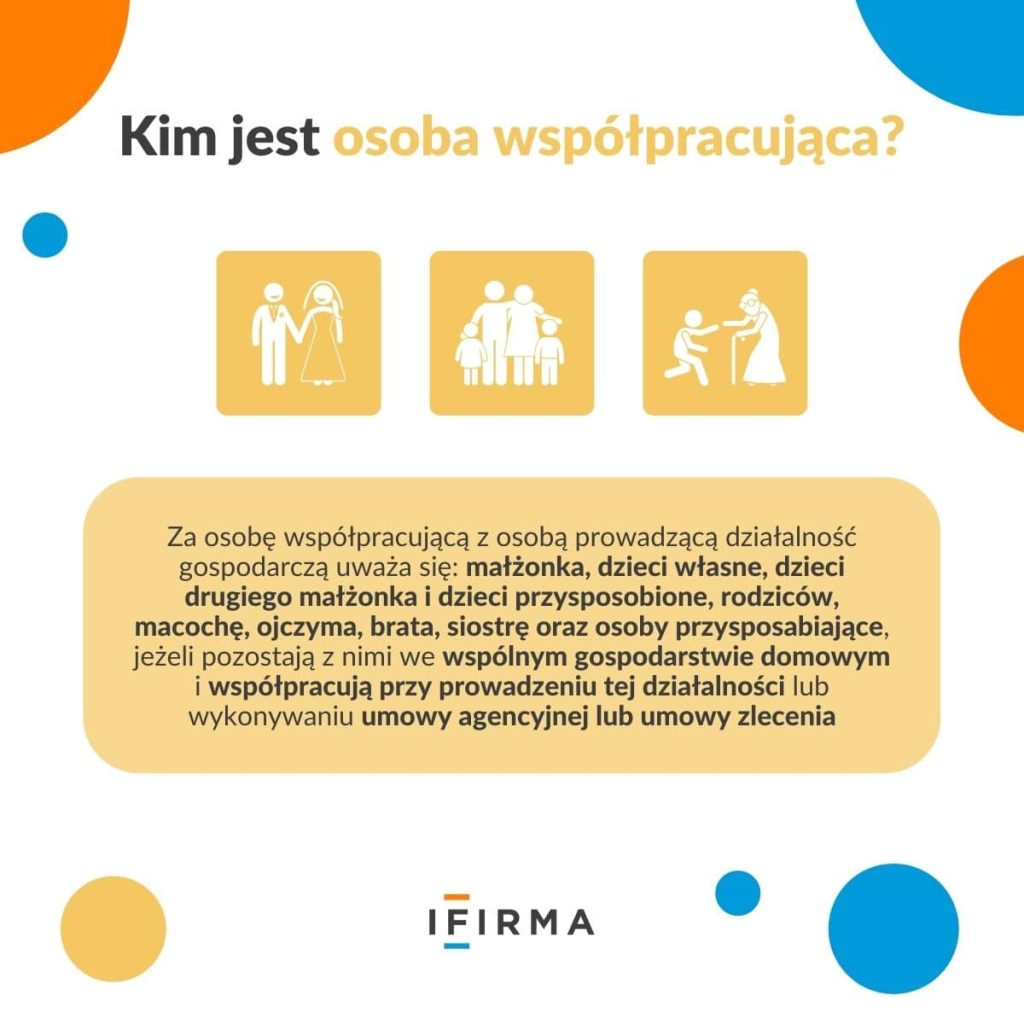

Miejsce parkingowe a kasa fiskalna – nowy obowiązek od kwietnia 2026 dla wynajmujących?

Miejsce parkingowe a kasa fiskalna – nowy obowiązek od kwietnia 2026 dla wynajmujących?

Dzień 1 kwietnia 2026 roku to data, która dla właścicieli garaży i miejsc postojowych budziła dotąd kontrowersje. Po rygorystycznych interpretacjach podatkowych fiskusa Ministerstwo Finansów przedstawiło oficjalne stanowisko, czy obowiązek kasy fiskalnej dotyczy także wynajmu miejsc postojowych, takich jak np. garaży.

VAT 2026. Nowy wyższy limit VAT – ile będzie wynosić?

VAT 2026. Nowy wyższy limit VAT – ile będzie wynosić?

Rząd stawia kolejne kroki w kierunku w ramach pakietu deregulacyjnego. Do Senatu trafiła przegłosowana nowelizacja ustawy o VAT, która podnosi limit zwolnienia podmiotowego VAT.

IFIRMA partnerem XXXVI Memoriału Marka Petrusewicza – płyniemy z najlepszymi!

IFIRMA partnerem XXXVI Memoriału Marka Petrusewicza – płyniemy z najlepszymi!

Sportowe emocje, rywalizacja na najwyższym poziomie i niezłomny duch walki – tak w kilku słowach można opisać Memoriał Marka Petrusewicza, który odbędzie się już 7 i 8 listopada na pływalni Orbita przy ul. Wejherowskiej 34 we Wrocławiu. W tym roku IFIRMA dołącza do grona partnerów wydarzenia, wspierając zawodników w drodze po nowe rekordy.

Lista zmian w aplikacji: luty 2026

Lista zmian w aplikacji: luty 2026

Nowości/ulepszenia: data zmiana 1.02.2026 Możliwość integracji konta z KSeF (zobacz instrukcję) Wysyłka faktur do KSeF (instrukcja tutaj) Pobieranie kosztów z KSeF Kody QR na fakturach wysłanych do KSeF Podatek od niezwróconej kaucji w ewidencji sprzedaży Zmiany w ewidencji sprzedaży od lutego (oznaczenia dotyczące KSeF, wyświetlanie nr. KSeF) Zmiany w ewidencji zakupów od lutego dotyczące KSeF […]