Rejestracja firmy przez pełnomocnika

Rejestracja firmy przez pełnomocnika

Chcesz zarejestrować działalność gospodarczą, a nie możesz dokonać tej czynności osobiście? Pamiętaj, że możesz skorzystać z pomocy ustanowionego przez siebie pełnomocnika, który na podstawie stosownego dokumentu pełnomocnictwa dokona w Twoim imieniu tej czynności.

Kampania win-back w sklepie internetowym. Jak odzyskać nieaktywnych klientów?

Kampania win-back w sklepie internetowym. Jak odzyskać nieaktywnych klientów?

Klient kupił raz, może dwa, a potem zniknął i nie wraca, mimo że Twój sklep dalej działa i ma dobrą ofertę. Właśnie tu wchodzi kampania win-back: uporządkowane działania, które mają sprowadzić taką osobę z powrotem, bez proszenia się i bez palenia marży.

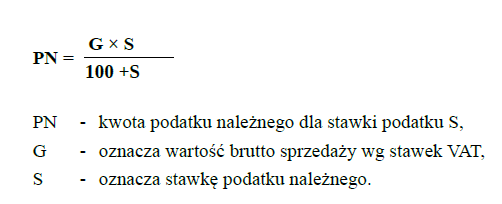

Sprzedaż na Vinted a podatki

Sprzedaż na Vinted a podatki

Vinted to jedna z najpopularniejszych platform do sprzedaży używanej odzieży w Polsce. Coraz więcej osób traktuje ją jako sposób na uporządkowanie szafy, zarobienie kilku złotych lub nawet stałe źródło dochodu.

Jak stworzyć spójny i wyróżniający się branding dla sklepu internetowego?

Jak stworzyć spójny i wyróżniający się branding dla sklepu internetowego?

Branding w e-commerce to nie tylko logo i kolorystyka, ale cały system identyfikacji, który przekłada się na zaufanie i decyzje zakupowe. Klienci nie kupują wyłącznie produktów, ale emocje, wartości i obietnice, a silna marka może przesądzić o sukcesie e-sklepu. Czym więc jest branding i jak go stworzyć?