PIT 2019 – jak zgłosić zaliczkę i formę opodatkowania?

Zmiany w podatku dochodowym 2019 r. pozwalają przedsiębiorcom w dłuższym terminie zgłaszać wybór formy opodatkowania, znosi natomiast obowiązek osobnego informowania o zaliczki na podatek dochodowy. Informacja taka pojawi się dopiero w zeznaniu rocznym.

Do popularnych zmian 2019 r. należą te dotyczące podatku dochodowego w zakresie wyboru formy opodatkowania oraz wyboru metody opłacania zaliczek. Od nowego roku podatnicy będą mogli liczyć na dłuższe terminy, a w niektórych przypadkach w ogóle nie składać dodatkowych informacji.

Wybór formy opodatkowania z dłuższym terminem

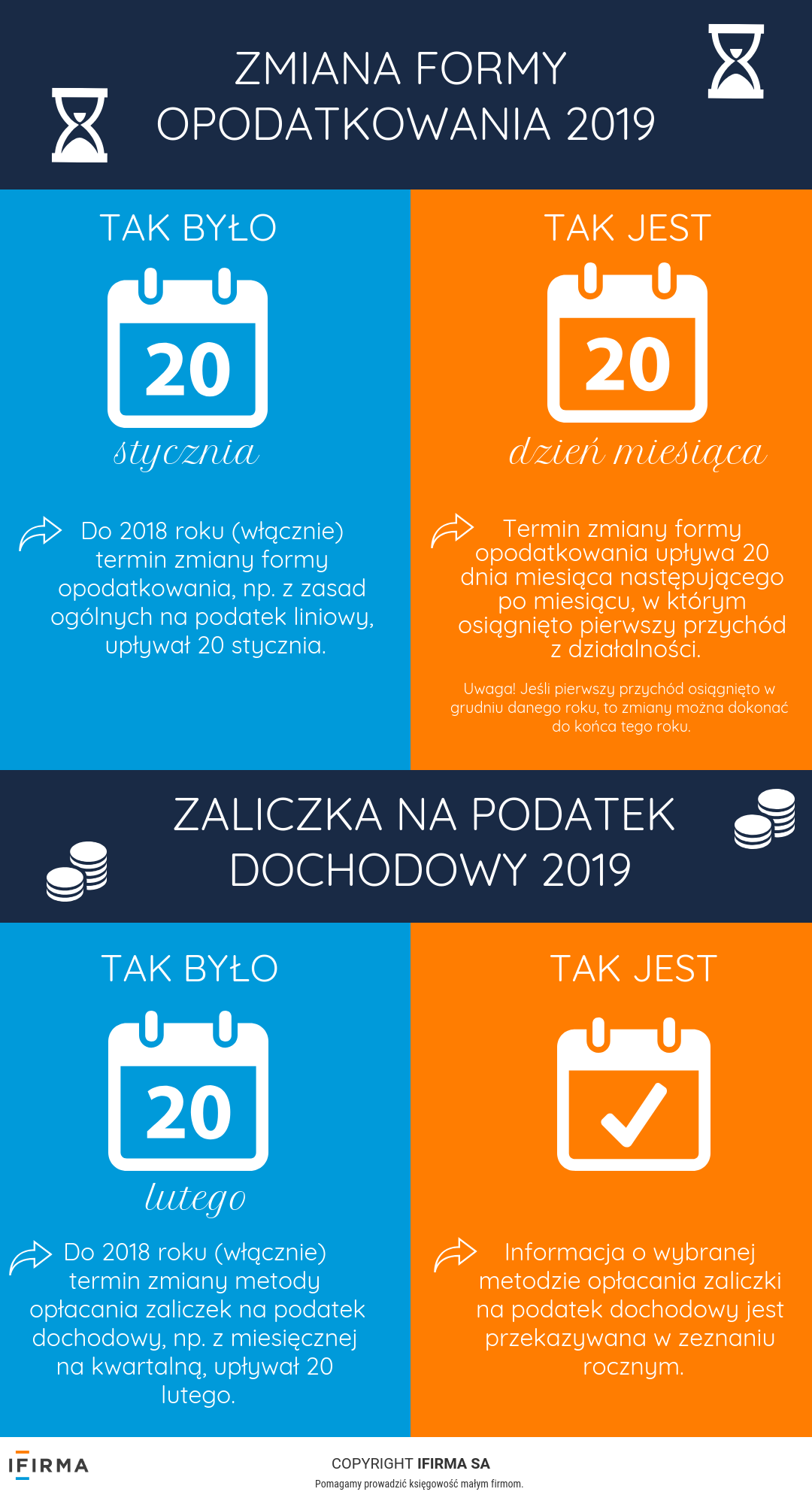

Dotychczasowe przepisy ściśle określały termin zgłoszenia wyboru formy opodatkowania – przedsiębiorcy mieli zasadniczo czas do 20 stycznia danego roku. Od 2019 r. przepisy nie wskazują już jednego, odgórnie ustalonego terminu – będzie on bowiem zależny od uzyskania przez przedsiębiorcę pierwszego przychodu w danym roku. W momencie odnotowania takiego faktu, oświadczenie o zmianie formy opodatkowania składa się do 20 dnia miesiąca kolejnego. Wyjątkiem jest sytuacja, kiedy pierwszy przychód uzyskano w grudniu danego roku podatkowego – wtedy czas na złożenie informacji o wybranej formie opodatkowania upływa z końcem tego roku.

WAŻNE! – Poniższy artykuł odnosi się do przepisów obowiązujących w 2019 roku.

Przykład 1.

Przedsiębiorca, rozliczający się do końca 2018 r. na zasadach ogólnych, planuje zmienić formę opodatkowania na podatek liniowy od 2019 r. Pierwszy przychód w 2019 r. uzyskał 12 lutego. Termin złożenia informacji o zmianie formy opodatkowania na podatek liniowy upłynie tym samym 20 marca 2019 r.

Przykład 2.

Przedsiębiorca założył firmę w listopadzie 2019 r. Pierwszy przychód uzyskał 16 grudnia 2019 r. Decydując się na opodatkowanie swojej działalności w formie ryczałtu ewidencjonowanego, przedsiębiorca będzie zobowiązany złożyć informację od 31 grudnia 2019 r.

Zgłoszenia o zmianie formy opodatkowania dokonuje się na druku aktualizacyjnym CEIDG-1, który można złożyć w formie elektronicznej lub papierowo w wybranym urzędzie miasta albo gminy. Podobnie jak w poprzednich latach podatkowych, raz wybrana forma opodatkowania obowiązuje przez kolejne lata podatkowe – chyba że przedsiębiorca ponownie dokona zmiany lub utraci prawo do wybranego sposobu rozliczania.

Uwaga! – Powyższe zmiany nie dotyczą rozliczeń w formie karty podatkowej – tak jak w poprzednich latach, chęć rozliczania się w tej formie należy zgłosić do 20 stycznia danego roku.

Zaliczki na podatek dochodowy bez dodatkowych formalności

Oprócz wyboru formy opodatkowania przedsiębiorcy mogą generalnie wybrać także metodę opłacania zaliczek na podatek dochodowy – miesięcznie, kwartalnie albo w postaci uproszczonej. Do końca 2018 r. obowiązywała zasada, że ewentualną zmianę w tej kwestii zgłaszamy do 20 lutego danego roku podatkowego.

W 2019 r. przepisy całkowicie znoszą obowiązek dodatkowego składania informacji o wybranej metodzie opłacania zaliczki. Dane w tej kwestii będą przekazywane do urzędu skarbowego w zeznaniu rocznym za rok podatkowy, w którym dany rodzaj zaliczek był stosowany. Jedynie w sytuacji, gdy przedsiębiorca będzie rezygnował z opłacania zaliczek w formie uproszczonej, taką informację złoży wraz z zeznaniem za poprzedni rok podatkowy. Co ważne, nie należy dokonywać takiego zgłoszenia na druku CEIDG.

Przykład 3.

Przedsiębiorca rozliczający się na zasadach ogólnych, w 2019 r. zdecydował się na opłacanie zaliczek w formie kwartalnej. Informację w tej kwestii przekaże do urzędu skarbowego w zeznaniu rocznym za 2019 r., składanym w terminie do 30 kwietnia 2020 r.

Przykład 4.

Przedsiębiorca opłacał zaliczki w formie uproszczonej przez cały 2019 r. W 2020 r. chciałby zrezygnować z tej opcji – informację przekaże do urzędu skarbowego w zeznaniu rocznym za 2019 r., składanym w terminie do 30 kwietnia 2020 r.

WAŻNE! – Od 2019 r. w zeznaniu rocznym składa się również zawiadomienie o rejestrowaniu jako przychód zaliczek ewidencjonowanych na kasie fiskalnej. Tym samym w tym przypadku również zniesiono obowiązek składania dodatkowego zawiadomienia do 20 stycznia nowego roku podatkowego.

Kreatywny zespół specjalistów tworzony przez osoby wyróżniające się doświadczeniem oraz wiedzą z różnych obszarów.

Świadomi potrzeb naszych czytelników, skupiamy się na tworzeniu zrozumiałych treści, które będą w stanie przybliżyć im często zawiłe zagadnienia z zakresu rachunkowości, marketingu, ekonomii, księgowości czy zarządzania. Ostateczny dobór bieżącej tematyki uzależniany jest od preferencji docelowych odbiorców, zmian zachodzących w biznesowym środowisku, a także samych doświadczeń i umiejętności specjalistów odpowiadających za proces tworzenia tekstów.

W efekcie zespół ekspertów Ifirma bierze czynny udział w rozwoju różnego rodzaju biznesów, pomagając zarówno ich założycielom, jak i pracownikom efektywniej organizować pracę przy wykorzystaniu jak najbardziej dopasowanych do potrzeb rozwiązań.

Rozumiejąc istotę profesjonalnego podejścia do poruszanych zagadnień, każdy tekst tworzony jest w oparciu o wiarygodne dane. Dodatkowo podejmowana tematyka ujmowana jest w logiczny i przejrzysty sposób, zwiększając tak istotną jasność przekazu, co pozytywnie wpływa na podkreślenie najbardziej użytecznych treści. W efekcie podejmowane przez nasz zespół praktyki w szerszej perspektywie można rozpatrywać jako dążenie do zwiększenia świadomości i wyczucia biznesowego osób aktywnie działających na rynku.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Na skutek wejścia w życie dyrektywy work-life balance rośnie liczba ojców korzystających z urlopów rodzicielskich. Zobacz statystyki oraz przeczytaj, jakie urlopy przysługują ojcom.

W 2026 roku w Polsce wprowadza się Krajowy System e-Faktur (KSeF), co wymusza na firmach obowiązek wystawiania i odbierania faktur elektronicznych. Planujesz otworzyć firmę w 2026 roku? Sprawdź, czy już podczas rejestracji firmy będziesz musiał korzystać z KSeF oraz czy logowanie do systemu jest konieczne już na etapie zakładania działalności.

Trendy w e-commerce zmieniają się szybciej niż strategie większości e-sklepów, dlatego 2026 rok przyniesie dużą przewagę tym, którzy przygotują się wcześniej.

W połowie września każdego roku ustalana jest kwota minimalnego wynagrodzenia na kolejny rok. W niektórych latach (jak to było np. w roku 2023) wynagrodzenie wzrasta dwa razy: w styczniu oraz w lipcu tego samego roku.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Tata na rodzicielskim, równi w domu — równi w pracy. Omówienie raportu

Tata na rodzicielskim, równi w domu — równi w pracy. Omówienie raportu

Rejestracja firmy w 2026 a KSeF – co system zmienia w zakładaniu działalności gospodarczej?

Rejestracja firmy w 2026 a KSeF – co system zmienia w zakładaniu działalności gospodarczej?

Trendy w e-commerce 2026. Jak przygotować sklep na nowości i zmiany w nadchodzącym roku?

Trendy w e-commerce 2026. Jak przygotować sklep na nowości i zmiany w nadchodzącym roku?

Jak jest ustalane minimalne wynagrodzenie krajowe?

Jak jest ustalane minimalne wynagrodzenie krajowe?