Przedsiębiorcy, bez względu na rodzaj prowadzonej działalności gospodarczej, najczęściej wykorzystują w firmie samochody. Tak samo, jak ważna jest znajomość zasad, na jakich samochód należy ująć w urządzeniach księgowych w momencie zakupu niezbędna jest wiedza na temat rozliczenia sprzedaży auta na gruncie podatku dochodowego, co będzie tematem naszej dzisiejszej publikacji.

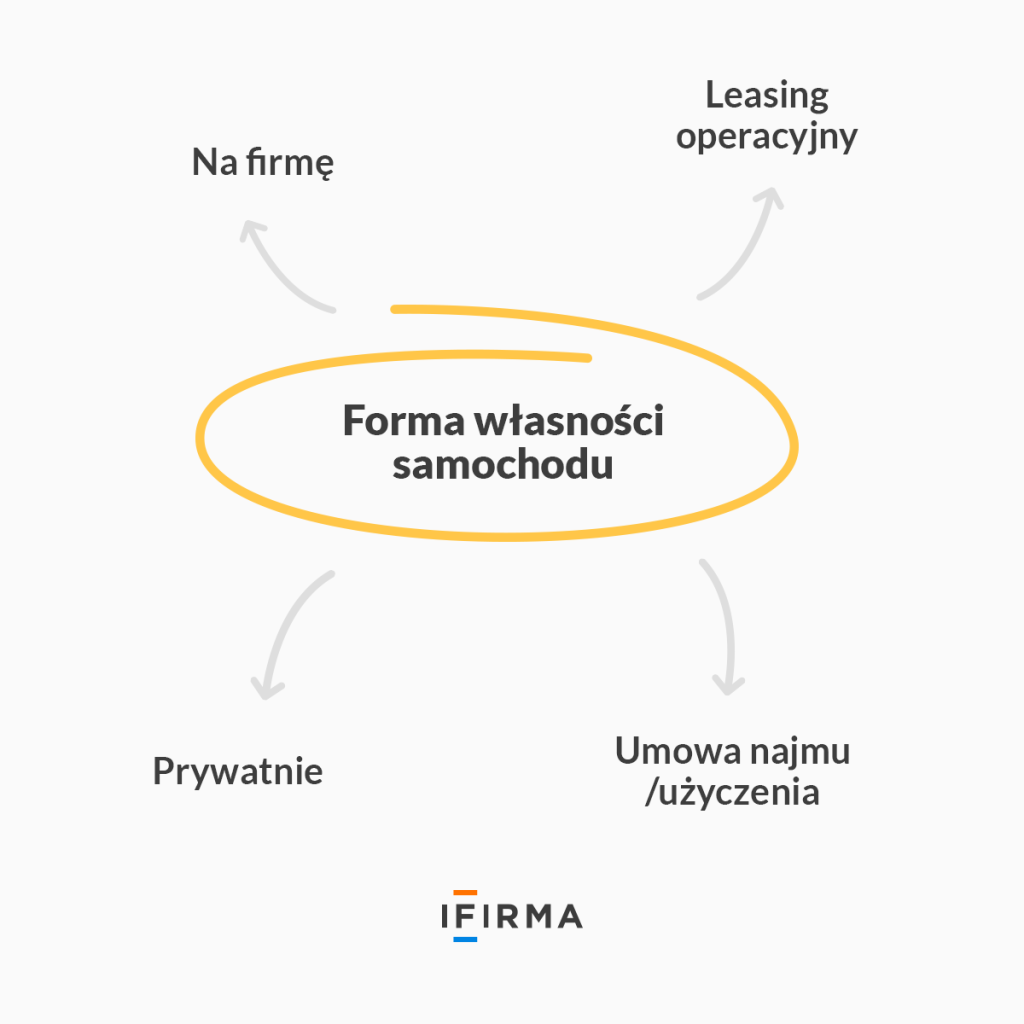

Na jakich zasadach można wykorzystywać samochód w prowadzonej działalności gospodarczej?

Chodzi tutaj przede wszystkim o dostępne dla przedsiębiorcy opcje, takie jak:

Nabycie i wprowadzenie do ewidencji środków trwałych.

Użytkowanie na podstawie umowy leasingu operacyjnego.

Wynajmowanie.

Podpisanie umowy użyczenia.

Wykorzystanie pojazdu prywatnego.

W zależności od przyjętej przez przedsiębiorcę alternatywy nieco odmiennie będzie wyglądała sprzedaż auta na gruncie podatku dochodowego.

Ujęcie samochodu w ewidencji środków trwałych

Jeżeli zostanie podjęta decyzja o wprowadzeniu pojazdu do ewidencji środków trwałych kosztem uzyskania przychodów będą dokonywane odpisy amortyzacyjne według stawek obowiązujących w przepisach. Przedsiębiorca ma do wyboru trzy metody amortyzacji: liniową, degresywną i według stawek indywidualnych. Odpisów amortyzacyjnych dokonujemy począwszy od następnego miesiąca po miesiącu wprowadzenia pojazdu do ewidencji.

Przykład 1

Pan Michała zakupił samochód osobowy, który został wprowadzony do ewidencji środków trwałych w czerwcu 2022 r. i będzie amortyzowany metodą liniową. W takiej sytuacji w kosztach uzyskania przychodów pierwszy odpis zostanie zaksięgowany w miesiącu lipcu 2022 r.

Sprzedaż samochodu ujętego w ewidencji środków trwałych

Jeżeli samochód znajduje się w ewidencji środków trwałych, to w takim przypadku w momencie kiedy dojdzie do jego sprzedaży mówimy o sprzedaży majątku firmy. Dochód ze sprzedaży będzie opodatkowany na takich samych zasadach jak w prowadzonej działalności gospodarczej. Zgodnie z ustawą o podatku dochodowym od osób fizycznych, dochodem lub stratą z odpłatnego zbycia składników majątkowych wykorzystywanych na potrzeby prowadzonej działalności gospodarczej, jest przychód z odpłatnego zbycia powiększony o sumę dokonanych odpisów amortyzacyjnych. Kosztem uzyskania przychodów jest natomiast różnica pomiędzy wartością początkową środka trwałego a sumą dokonanych odpisów amortyzacyjnych.

Natomiast w przypadku przedsiębiorców, którzy wybrali ryczałt, jako formę opodatkowania swoich przychodów w sytuacji sprzedaży auta będzie naliczony zryczałtowany podatek dochodowy w wysokości 3%.

Przykład 2

Pani Klaudia zakupiła samochód osobowy za gotówkę w 2017 roku za kwotę 60.000 zł netto i dokonywała odpisów amortyzacyjnych na zasadach ogólnych metodą liniową. W 2022 roku sprzedała auto za kwotę netto 30.000 zł. Kwota dokonanych odpisów amortyzacyjnych wynosi 60.000 zł, samochód został w pełni zamortyzowany. W tej sytuacji pani Karolina zapłaci podatek od sprzedaży w wysokości 19% (działalność jest opodatkowana podatkiem liniowym), który od sprzedaży wyniesie 5.700 zł (30.000 zł x 19% = 5.700 zł).

Przykład 3

Pan Michał zakupił w 2020 roku samochód osobowy, którego wartość początkowa wynosi 120.000 zł. W 2022 roku sprzedał auto za kwotę netto 80.000 zł, a suma dokonanych odpisów amortyzacyjnych do dnia sprzedaży wyniosła 48.000 zł. Księgowania w PKPiR będą wyglądały następująco przy rozliczaniu dochodu według skali podatkowej:

Kwota 80.000 zł znajdzie się w kol. 8 PKPiR,

Kwota 72.000 zł znajdzie się w kol. 13 i jest to niezamortyzowana wartość (120.000 zł – 48.000 zł = 72.000 zł)

Dochód ze sprzedaży samochodu wyniesie 8.000 zł (80.000 zł – 72.000 zł) a podatek dochodowy do zapłaty 1.360 zł (8.000 zł x 17% = 1.360 zł). Przyjęto że suma wszystkich dochodów w działalności gospodarczej nie przekroczyła 120.000 zł, dlatego sprzedaż jest opodatkowana stawką 17%.

Przykład 4

Pan Adam wybrał opodatkowanie swoich przychodów ryczałtem. W 2019 roku zakupił samochód osobowy na firmę za kwotę 70.000 zł a w 2022 roku sprzedał ten samochód za kwotę 50.000 zł. W tym przypadku zapłaci zryczałtowany podatek dochodowy w wysokości 1.500 zł (50.000 zł x 3% = 1.500 zł).

Użytkowanie samochodu na podstawie umowy leasingu operacyjnego

Kolejną opcją dostępną dla przedsiębiorcy jest możliwość korzystania z samochodu w firmie po podpisaniu umowy leasingu operacyjnego. W takim przypadku umowa jest zawierana na czas określony a po jej zakończeniu przedsiębiorca może wykupić samochód prywatnie lub do firmy. W trakcie trwania umowy w kosztach uzyskania przychodów znajdą się miesięczne raty leasingowe i opłata wstępna. Po wprowadzeniu w życie ustawy o Polskim Ładzie zmieniły się zasady rozliczania sprzedaży samochodu, który został wykupiony z leasingu prywatnie.

Sprzedaż samochodu wykupionego z leasingu operacyjnego

Jak już wspomniano powyżej przy opcji leasingu operacyjnego po jego zakończeniu przedsiębiorca ma do wyboru wykup:

Prywatny.

Na firmę.

Jeżeli samochód zostanie wykupiony na firmę znajdzie się w ewidencji środków trwałych. W takim przypadku jego późniejsza sprzedaż będzie objęta podatkiem dochodowym na zasadach przyjętych do opodatkowania dochodów w prowadzonej działalności.

Przykład 5

Pani Jola posiada w prowadzonej działalności samochód wykupiony z leasingu operacyjnego na firmę. Kwota wykupu dla podatku PIT wynosiła 8.000 zł, samochód został wprowadzony do ewidencji środków trwałych i dokonano jednorazowej amortyzacji. W 2022 roku samochód został sprzedany za kwotę 20.000 zł netto. Pani Jola wybrała podatek liniowy do rozliczania dochodów, a więc podatek od sprzedaży pojazdu wyniesie 3.800 zł (20.000 zł x 19%). Zasada rozliczania sprzedaży jest taka sama, jak w przypadku samochodu, który od samego początku był amortyzowany po wprowadzeniu do ewidencji środków trwałych.

Nieco inaczej będzie wyglądało rozliczenie jeżeli samochód zostanie wykupiony prywatnie z leasingu operacyjnego. Mamy obecnie dwa stany prawne:

Wykup samochodu z leasingu operacyjnego prywatnie

Do 31.12.2021 r.

Od 01.01.2022 r.

Jeżeli sprzedaż samochodu nastąpiła po upływie 6 miesięcy od wykupu nie trzeba płacić podatku dochodowego

Jeżeli sprzedaż nastąpi przed upływem 6 lat od wykupu należy dokonać opodatkowania przychodu w prowadzonej działalności gospodarczej

Użytkowanie samochodu prywatnego w prowadzonej działalności gospodarczej

Użytkowanie samochodu prywatnego w firmie nie wymaga już obecnie prowadzenia kilometrówki, jednak wprowadzony został limit odliczeń ponoszonych wydatków w wysokości 20% w podatku PIT. Taki samochód nie znajduje się w ewidencji środków trwałych.

Sprzedaż samochodu prywatnego niewprowadzonego do ewidencji środków trwałych powinna być rozpatrywana z uwzględnieniem przepisów obowiązujących osoby nieprowadzące działalności gospodarczej. Wynika z nich, że jeżeli do sprzedaży auta dojdzie przed upływem 6 miesięcy od jego nabycia należy wykazać dochód ze sprzedaży, ale poza działalnością gospodarczą.

Użytkowanie samochodu w firmie na podstawie umowy najmu

Przedsiębiorcy mają do wyboru jeszcze jedną opcję, żeby móc wykorzystywać samochód w prowadzonej działalności. Chodzi mianowicie o umowę najmu. W takim przypadku w kosztach uzyskania przychodów znajdą się opłaty tzw. czynszowe. Można również zaliczać ponoszone wydatki eksploatacyjne, które są limitowane w 75%.

Użytkowanie samochodu w firmie na podstawie umowy użyczenia

Umowa użyczenia najczęściej zawierana w gronie najbliższej rodziny lub znajomych. W przypadku umowy użyczenia dla przedsiębiorcy powstanie przychód do opodatkowania, jako wartość innych nieodpłatnych świadczeń. Jednak jeżeli umowa użyczenia jest zawierana w I lub II grupie podatkowej, o których jest mowa w ustawie o podatku od spadków i darowizn, to przedsiębiorca może skorzystać ze zwolnienia od podatku. W przypadku, gdy takie osoby znajdą się w grupie III, to już trzeba będzie wykazać przychód w działalności gospodarczej. Tak samo, jak przy umowie najmu przedsiębiorca ma prawo zaliczyć do kosztów podatkowych 75% poniesionych wydatków w związku z jego użytkowaniem.

Sprzedaż samochodu użytkowanego na podstawie umowy najmu/użyczenia

W takim przypadku samochód sprzedaje firma wynajmująca lub osoba użyczająca. Te podmioty są właścicielami pojazdu, a więc przedsiębiorca nie ma tutaj obowiązku rozliczania takiej sprzedaży w prowadzonej działalności gospodarczej.

Podsumowanie

Zagadnienie związane ze sprzedażą samochodów, które są wykorzystywane w działalności gospodarczej zawsze budziło i budzi emocje. Przepisy nie odnoszą się zawsze do tej kwestii w sposób niebudzący wątpliwości. Przedsiębiorca ma kilka opcji do wyboru i niekoniecznie zawsze musi wejść w posiadanie auta. W zależności od formy własności samochodu różnie będzie wyglądało rozliczenie sprzedaży na gruncie podatku dochodowego. Poniżej przedstawiamy zestawienie rozliczenia sprzedaży pojazdu:

Forma własności samochodu

Sprzedaż w działalności

Sprzedaż prywatnie

Firmowy

Podlega opodatkowaniu na takich samych zasadach, jak prowadzona działalność

Jeżeli samochód zostanie wycofany z działalności do majątku prywatnego sprzedaż przed upływem 6 lat generuje dochód do opodatkowania w działalności

W leasingu operacyjnym

Jeżeli wykup z leasingu został dokonany na firmę, to dochód ze sprzedaży jest wykazywany w działalności

Jeżeli wykup jest na osobę prywatną, to sposób rozliczenia zależy od okresu wykupu: do końca 2021 roku i od 01.01.2022 r.

Prywatny

Sprzedaż nie jest opodatkowana w działalności

Opodatkowanie sprzedaży na zasadach wynikających z ustawy o PIT (art. 10 ust. 1 pkt 8 lit. d). Jeżeli sprzedaż samochodu nastąpi w ciągu 6 miesięcy, licząc od końca miesiąca, w którym nastąpiło nabycie, to trzeba będzie zapłacić podatek PIT

Umowa najmu/użyczenia

Sprzedaż nie jest opodatkowana w działalności

Zagadnieniem opodatkowania sprzedaży zajmuje się właściciel pojazdu

FAQ - najczęściej zadawane pytania

Jak należy rozpatrywać sprzedaż samochodu prywatnego?

Sprzedaż samochodu prywatnego niewprowadzonego do ewidencji środków trwałych powinna być rozpatrywana z uwzględnieniem przepisów obowiązujących osoby nieprowadzące działalności gospodarczej.

Kto odpowiada za sprzedaż samochodu użytkowego na podstawie umowy najmu/użyczenia?

W takim przypadku samochód sprzedaje firma wynajmująca lub osoba użyczająca.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Jednoosobowa działalność gospodarcza oznacza, że większość obowiązków i kluczowych decyzji – spoczywa na jednej osobie. Korzystanie KSeF może wydawać się skomplikowane, ale odpowiednio dobrany program pozwala uprościć cały proces do minimum.

Myślisz o rozpoczęciu własnego biznesu na popularnym portalu aukcyjnym? A może już prowadzisz sklep internetowy i chciałbyś znaleźć nowe możliwości sprzedaży? Bez względu na to, czy jesteś początkującym przedsiębiorcą, czy doświadczonym sprzedawcą, nasz kompleksowy poradnik “Jak sprzedawać na Allegro – krok po kroku” pomoże Ci osiągnąć sukces na tej dynamicznej platformie.

Znasz SaaS? To oprogramowanie w chmurze, które ułatwia pracę w e-commerce i usługach B2B. Dzięki niemu nie musisz instalować programów ani inwestować w serwery, tylko po prostu korzystasz z gotowej aplikacji online. Jednak taka wygoda wiąże się też z obowiązkami prawnymi, które każdy dostawca SaaS powinien znać.

W świecie social mediów, w którym królują Facebook, Instagram, TikTok i LinkedIn, łatwo przeoczyć potencjał drzemiący w mniej oczywistych kanałach komunikacji. Tymczasem w 2025 roku marki coraz częściej zerkają w stronę platform niszowych – takich jak X (dawniej Twitter), Pinterest, Twitch, Reddit, Quora czy Wykop – nie tylko po to, by się wyróżnić, ale przede wszystkim, by skuteczniej docierać do zaangażowanych i lojalnych społeczności.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Praktyczny przewodnik: Jaki program do KSeF najlepszy dla JDG?

Praktyczny przewodnik: Jaki program do KSeF najlepszy dla JDG?

Jak sprzedawać na Allegro? Kompleksowy poradnik krok po kroku

Jak sprzedawać na Allegro? Kompleksowy poradnik krok po kroku

SaaS w e-commerce – jak przygotować regulamin i zabezpieczyć prawnie aplikację

SaaS w e-commerce – jak przygotować regulamin i zabezpieczyć prawnie aplikację

Platformy społecznościowe, na których warto promować firmę w social mediach

Platformy społecznościowe, na których warto promować firmę w social mediach

A co z “podatkiem” zdrowotnym?