Rozliczanie składek ZUS po wejściu w życie Polskiego Ładu znacznie utrudni obliczanie składki zdrowotnej. Przy zasadach ogólnych według skali i podatku liniowego trzeba będzie co miesiąc obliczać dochód będący podstawą do składki zdrowotnej. W związku z powyższym nie ma realnej możliwości, żeby przedsiębiorcy i księgowi mogli tego dokonać w terminach, które obowiązują obecnie. Sprawdźmy więc, jakie będą nowe terminy rozliczania ZUS dla przedsiębiorców.

Terminy rozliczania ZUS przedsiębiorcy do końca 2021 roku

Obecnie termin zapłaty składek ZUS zależy od tego, czy przedsiębiorca prowadzi działalność gospodarczą samodzielnie, czy też zatrudnia pracowników. W zależności od tego mamy dwa terminy rozliczeń:

Do 10-tego dnia następnego miesiąca – jeżeli przedsiębiorca opłaca ZUS tylko za siebie.

Do 15-tego dnia następnego miesiąca – jeżeli są zatrudniani pracownicy.

Osoby, które opłacają składki wyłącznie za siebie nie mają comiesięcznego obowiązku składania deklaracji do ZUS, pod warunkiem, że nie zmienia się podstawa do ich naliczania. Deklaracje są “klonowane” z automatu przez ZUS. To się jednak wszystko zmieni od 2022 roku, wraz z wejściem w życie Polskiego Ładu.

Terminy zapłaty i wysyłka deklaracji ZUS po wejściu Polskiego Ładu

Przedsiębiorca będzie miał obowiązek comiesięcznego przygotowania i wysłania deklaracji do ZUS z kwotą dochodu, od której będzie naliczana składka zdrowotna za dany miesiąc. Dlatego też zmiana formuły rozliczania składki zdrowotnej wymaga wydłużenia terminu do składania rozliczeń.

Po wejściu w życie Polskiego Ładu przedsiębiorców, jako osoby fizyczne, spółki osobowe, będzie obowiązywał tylko jeden termin składania deklaracji ZUS i zapłaty należnych składek. Natomiast osoby prawne, m.in. spółki z o.o., S.A., będą zobowiązane do przekazania deklaracji ZUS w 2022 roku w terminie do 15 dnia następnego miesiąca.

Od 1 stycznia 2022 roku przedsiębiorcy będą składali deklaracje do ZUS w terminie do 20-tego dnia następnego miesiąca. Taki sam termin będzie obowiązywał wszystkich przedsiębiorców, bez względu na to, czy zatrudniają pracowników, czy nie. W tym też terminie trzeba będzie zapłacić wyliczone składki do ZUS.

Wydłużenie terminu na rozliczenia ZUS stało się nieodzowne, ponieważ zmieni się diametralnie zasada naliczania składki zdrowotnej ze zryczałtowanej na indywidualną. Wybrany został taki sam termin, jak do naliczenia i zapłaty zaliczki na podatek dochodowy. Należy jednak pamiętać, że w przypadku ZUS musi to być rozliczanie miesięczne, bez względu na to, czy podatek PIT jest płacony miesięcznie, czy kwartalnie.

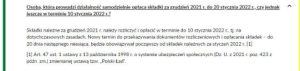

Od 1 stycznia 2022 r. ustawa o Systemie Ubezpieczeń Społecznych (tzw. ustawa o SUS) w art. 47 ust. 1 wskazuje na nowe terminy składania deklaracji ZUS przez płatników składek. Polski Ład, który zmienił wskazany artykuł ustawy o SUS nie zawiera żadnych przepisów przejściowych odnośnie terminów płatności składek, co wskazuje na to, iż każda składka opłacana po 01.01.2022 r. powinna być płacone według nowego terminu, czyli również dotyczy to składki za grudzień 2021 r.

Odmienne stanowisko prezentuje ZUS, wskazując na to, iż składki za grudzień 2021 r. powinno się płacić w dotychczasowych terminach. Poniżej stanowisko ZUS:

Wobec powyższego przedsiębiorca opłacający składkę za grudzień 2021 r może spotkać się z dwoma stanowiskami odnośnie terminu zapłaty:

1 stanowisko:

Do 10 stycznia 2022 r. – przedsiębiorcy nieopłacający składek za pracowników.

Do 15 stycznia 2022 r. – przedsiębiorcy zatrudniający pracowników i opłacający za nich składki.

2 stanowisko:

Do 20 stycznia 2022 r. – przedsiębiorcy zatrudniający pracowników jak i pozostali przedsiębiorcy z wyjątkiem osób prawnych.

Bez względu na to w jakiej dacie przedsiębiorca dokona zapłaty warto zauważyć, że od 2022 r. nieterminowe opłacenie składek na ubezpieczenia dobrowolne nie wyklucza już ze świadczenia chorobowego. Więcej informacji w temacie tutaj.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Zastanawiasz się kto ma obowiązek wystawiania faktur VAT? W dzisiejszym artykule poszukamy odpowiedzi na to i inne pytania związane z wystawianiem faktur.

Sprzedaż na Allegro stała się jednym z najpopularniejszych sposobów prowadzenia działalności e-commerce w Polsce. Niezależnie od tego, czy jesteś jednoosobowym przedsiębiorcą, czy reprezentujesz większą firmę, wystawianie dokumentów sprzedażowych, w tym faktur, stanowi nieodłączny element obsługi klienta i prawidłowego rozliczania podatków.

Codziennie korzystasz z narzędzi, które mają ułatwiać pracę i prowadzenie firmy. Masz swoje spostrzeżenia, przyzwyczajenia i oczekiwania, ale czy dzielisz się nimi dalej?

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Faktury VAT – najważniejsze informacje na temat wystawiania faktur

Faktury VAT – najważniejsze informacje na temat wystawiania faktur

Najczęstsze pytania o faktury na Allegro – FAQ dla sprzedawców

Najczęstsze pytania o faktury na Allegro – FAQ dla sprzedawców

Peer-to-peer (P2P) e-commerce – definicja oraz przykłady wykorzystania

Peer-to-peer (P2P) e-commerce – definicja oraz przykłady wykorzystania

Twoje doświadczenie z IFIRMA ma znaczenie – podziel się opinią!

Twoje doświadczenie z IFIRMA ma znaczenie – podziel się opinią!