Zatory płatnicze mogą być poważnym utrudnieniem przy prowadzeniu działalności gospodarczej. Opóźnienia z płatnościami często są przyczyną zachwiania płynności finansowej firmy. Dla przedsiębiorców, którzy są czynnymi podatnikami VAT, ustawodawca wprowadził przepisy nazywane ulgą na złe długi. W dzisiejszej publikacji poznamy kto i jak może skorzystać z takiej ulgi.

Ulga na złe długi w VAT

Zagadnienie ulgi na złe długi w VAT zostało uregulowane wprost w ustawie i obowiązuje od czerwca 2005 roku, a więc już 20 lat. Wprowadzenie przepisów ma na celu dyscyplinować nieuczciwych kontrahentów do terminowego regulowania zobowiązań i chronić wierzycieli, u których widnieją nieuregulowane należności. Korzystanie z ulgi na złe długi w VAT jest przywilejem dla wierzyciela i obowiązkiem dla dłużnika. Pomimo tego, że ulga w VAT obowiązuje już od tylu lat, nie oznacza, że jej stosowanie nie przysparza przedsiębiorcom problemów. Kwestionowana jest również zgodność przepisów krajowych z unijnymi w zakresie podatku VAT. Potwierdza to skarga do Trybunału Sprawiedliwości Unii Europejskiej (TSUE) przeciwko Ministrowi Finansów – sprawa C-335/19 z dnia 15 października 2020 r. TSUE uznał, że część polskich przepisów jest niezgodna z przepisami unijnymi dotyczącymi podatku VAT. W wyroku zakwestionowano przepisy, które uzależniają obniżenie podstawy opodatkowania podatkiem od wartości dodanej (VAT) od warunku, by w dniu dostawy towaru lub świadczenia usług, a także w dniu poprzedzającym dzień złożenia korekty deklaracji podatkowej mającej na celu skorzystanie z tego obniżenia dłużnik był zarejestrowany jako podatnik VAT i nie był w trakcie postępowania upadłościowego lub w trakcie likwidacji, zaś wierzyciel był w dniu poprzedzającym dzień złożenia korekty deklaracji podatkowej nadal zarejestrowany jako podatnik VAT. W ślad za tym wyrokiem doszło do zmiany przepisów ustawy o podatku. Informacje na temat obecnego kształtu przepisów dotyczących ulgi na złe długi zostaną zaprezentowane w dalszej części publikacji. Ulga na złe długi dotyczy należności wierzyciela i zobowiązań dłużnika.

Wierzyciel Przedsiębiorca – wierzyciel może, ale nie musi skorzystać z ulgi na złe długi w VAT.

Dłużnik Przedsiębiorca – dłużnik ma obowiązek stosować przepisy dotyczące ulgi na złe długi w VAT.

Ulga na złe długi w VAT – informacje dla wierzyciela

Wierzyciel ma prawo skorzystać z ulgi na złe długi w VAT. Jest to dla niego rozwiązanie fakultatywne – co oznacza, że może, ale nie musi korzystać z ulgi. Przedsiębiorca może skorygować podstawę opodatkowania oraz podatek należny z tytułu dostawy towarów lub świadczenia usług na terytorium kraju w przypadku wierzytelności, których nieściągalność została uprawdopodobniona. Nieściągalność wierzytelności uważa się za uprawdopodobnioną, w przypadku gdy wierzytelność nie została uregulowana lub zbyta w jakiejkolwiek formie w ciągu 90 dni od dnia upływu terminu jej płatności, określonego w umowie, lub na fakturze.

Warunki uprawniające wierzyciela do skorzystania z ulgi na złe długi:

Transakcje z podatnikami – osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, wykonujące samodzielnie działalność gospodarczą:

Wierzyciel musi być zarejestrowany jako podatnik VAT czynny na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której dokonuje się korekty.

Od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 3 lata, licząc od końca roku, w którym została wystawiona.

Obydwa te warunki muszą być spełnione łącznie.

Transakcje z podmiotem innym niż podatnik, który nie jest zarejestrowanym jako podatnik VAT czynny (np. konsument):

Wierzytelność została potwierdzona prawomocnym orzeczeniem sądu i skierowana na drogę postępowania egzekucyjnego lub

Wierzytelność została wpisana do rejestru długów prowadzonego na poziomie krajowym, lub

Wobec dłużnika ogłoszono upadłość konsumencką na podstawie odrębnych przepisów.

W przypadku gdy po złożeniu deklaracji podatkowej, w której dokonano korekty, należność została uregulowana lub zbyta w jakiejkolwiek formie, wierzyciel obowiązany jest do zwiększenia podstawy opodatkowania oraz kwoty podatku należnego w rozliczeniu za okres, w którym należność została uregulowana lub zbyta. W przypadku częściowego uregulowania należności, podstawę opodatkowania oraz kwotę podatku należnego zwiększa się w odniesieniu do tej części.

Wierzyciel informuje o korekcie właściwego dla niego naczelnika urzędu skarbowego w deklaracji podatkowej, w której dokonuje korekty.

W ramach ulgi na złe długi mogą być rozliczane wierzytelności, które powstały w transakcjach przeprowadzanych i rozliczanych na terytorium kraju.

Ulga na złe długi w VAT nie ma zastosowania do transakcji zagranicznych.

Przykład 1

Pani Irena, czynny podatnik VAT, dokonała sprzedaży towarów, transakcja została przeprowadzona w marcu 2025 r., w czerwcu 2025 r. minęło 90 dni od terminu płatności widniejącego na wystawionej fakturze. W tej sytuacji pani Irena może skorzystać z ulgi na złe długi w podatku VAT, co wykaże w JPK_V7 składanym za miesiąc czerwiec 2025 r.

Okres rozliczenia ulgi na złe długi przez wierzyciela

Przedsiębiorcy powinni pamiętać, że prawo do rozliczenia ulgi na złe długi przypada tylko w okresie, w którym mija 90 dni od terminu płatności za fakturę sprzedaży, czyli w okresie uprawdopodobnienia nieściągalności wierzytelności.

W wyroku NSA sygn. akt. I FSK 376/15 z dnia 29 listopada 2016 r. padło pytanie: Czy jedynym okresem, w którym może skorzystać z ulgi na złe długi, jest okres rozliczeniowy, w którym mija 150-dniowy termin płatności (obecnie 90 dni)? Sąd NSA podkreślił, że podatnik nie ma możliwości wyboru okresu rozliczeniowego, za który deklaracja z tytułu ulgi za złe długi zostanie skorygowana. Nie oznacza to jednak, że przedsiębiorca nie ma prawa złożenia korekty JPK_V7 za ten okres.

Przykład 2

Pan Jakub nie otrzymał zapłaty za fakturę w terminie 90 dni od upływu terminu płatności, który minął w miesiącu maju 2025 r. We wrześniu 2025 r. zorientował się, że nie zmniejszył podatku naliczonego w rozliczeniu miesiąca maja. W takim przypadku nie może tego zrobić w JPK_V7 za miesiąc wrzesień, tylko poprzez złożenie korekty JPK_V7 za miesiąc maj.

Ulga na złe długi w VAT – informacje dla dłużnika

Dłużnik nie jest już w tak komfortowej sytuacji jak wierzyciel, ponieważ ma obowiązek zastosować ulgę na złe długi. Jeśli więc minie 90 dni od terminu płatności wskazanego na fakturze, rachunku czy umowie, to dłużnik ma obowiązek zmniejszyć kwotę podatku VAT naliczonego o kwotę podatku VAT z niezapłaconej faktury. Korekty odliczenia dłużnik musi dokonać w okresie, w którym upływa 90 dzień od dnia terminu płatności określonego w umowie lub na fakturze.

W przypadku częściowego uregulowania należności w terminie 90 dni od dnia upływu terminu płatności określonego w umowie lub na fakturze, korekta dotyczy podatku naliczonego przypadającego na nieuregulowaną część należności. W przypadku uregulowania należności po dokonaniu korekty w JPK_V7 przedsiębiorca ma prawo do zwiększenia kwoty podatku naliczonego w rozliczeniu za okres, w którym należność uregulowano. W przypadku częściowego uregulowania należności podatek naliczony może zostać zwiększony w odniesieniu do tej części.

W przypadku nieuregulowania płatności za fakturę zakupową w terminie 90 dni od terminu płatności dłużnik ma obowiązek skorygowania podatku VAT naliczonego w części nieopłaconej.

Korekta podatku VAT naliczony z tytułu ulgi na złe długi jest wykazywana w JPK_V7 w okresie, w którym upływa 90 dni od terminu płatności.

Ulga na złe długi w VAT – rozliczenie w JPK_V7 przez wierzyciela i dłużnika

Ulga na złe długi w VAT będzie prezentowania w JPK_V7 zarówno w części ewidencyjnej, jak i w części deklaracyjnej. Zgodnie z opisem struktury w zakresie podatku należnego korekty podstawy opodatkowania w części ewidencyjnej i deklaracyjnej należy dokonać w sposób opisany poniżej.

Ulga na złe długi po stronie wierzyciela:

Korekta podstawy opodatkowania oraz podatku należnego, o której mowa w art. 89a ust. 1 i 4 ustawy ustawy o podatku VAT:

Część ewidencyjna:

Korekty podatku należnego dokonuje się w części ewidencyjnej w polach od K_16 do K_20.

W przypadku zmniejszenia podatku należnego obowiązkowo należy wskazać również datę upływu terminu płatności. Korekty zmniejszające podstawę opodatkowania i podatek należny wprowadza się ze znakiem minus.

W przypadku zwiększenia podatku należnego po uregulowaniu należności obowiązkowo należy wskazać datę uregulowania lub zbycia należności.

Ważne! Korekty podstawy opodatkowania oraz podatku należnego, zarówno zmniejszające, jak i zwiększające, ewidencjonuje się pojedynczo, podając wszystkie elementy wymagane dla faktur dokumentujących dostawy towarów lub świadczenia usług.

Część deklaracyjna: Korekty podatku należnego dokonuje się odpowiednio w polach P_16 do P_20, w zależności od stawki podatku VAT przypisanej do kwoty ulgi na złe długi.

Dodatkowo wierzyciel podaje w części deklaracyjnej JPK_V7 kwoty zbiorcze:

Zbiorcza wysokość korekty podstawy opodatkowania z tytułu ulgi na złe długi po stronie wierzyciela wykazywana jest w części deklaracyjnej w poz. P_68. Podaje się tutaj wysokość korekty podstawy opodatkowania, która została uwzględniona w pozycjach: K_15, K_17 i K_19 części ewidencyjnej.

Zbiorcza wysokość korekty podatku należnego z tytułu ulgi na złe długi po stronie wierzyciela wykazywana jest w części deklaracyjnej w poz. P_69. Podaje się wysokość korekty podatku należnego, która została uwzględniona w pozycjach: K_16, K_18 i K_20 części ewidencyjnej.

Rozliczenie ulgi na złe długi przez dłużnika będzie wyglądało nieco inaczej, ponieważ dane będą prezentowane w innych pozycjach JPK_V7. Zgodnie z opisem struktury w zakresie podatku naliczonego korekty podstawy opodatkowania w części ewidencyjnej i deklaracyjnej należy dokonać w sposób opisany poniżej.

Ulga na złe długi po stronie dłużnika: Zasady korygowania podstawy opodatkowania oraz podatku naliczonego, o której mowa w art. 89b ust. 1 i 4 ustawy o podatku VAT:

Część ewidencyjna: ➡ Pozycja K_46:

Podaje się wysokość podatku naliczonego wynikającą z korekty podatku naliczonego, o której mowa w art. 89b ust. 1 ustawy. Korektę podatku naliczonego ujmuje się pojedynczo, podając wszystkie elementy wymagane dla faktur dokumentujących dostawy towarów lub świadczenie usług ze znakiem minus.

➡ Pozycja K_47:

Podaje się wysokość podatku naliczonego wynikającą z korekty podatku naliczonego, o której mowa w art. 89b ust. 4 ustawy. Korektę podatku naliczonego ujmuje się pojedynczo, podając wszystkie elementy wymagane dla faktur dokumentujących dostawy towarów lub świadczenie usług ze znakiem plus.

Część deklaracyjna: ➡ Pozycja P_46:

Zbiorcza wysokość podatku naliczonego z tytułu korekty podatku naliczonego, o której mowa w art. 89b ust. 1 ustawy – z tytułu nieuregulowania płatności w terminie 90 dni. Pole przyjmuje tylko wartości ujemne lub zero. ➡ Pozycja P_47:

Zbiorcza wysokość podatku naliczonego z tytułu korekty podatku naliczonego – zwiększenie kwoty podatku naliczonego po uregulowaniu należności.

Ulga na złe długi może być rozliczana na plus jak i na minus zarówno po stronie wierzyciela, jak i dłużnika.

Wierzyciel – podatek należny

Dłużnik – podatek naliczony

Brak zapłaty w ciągu 90 dni

Zapłata po upływie 90 dni

Brak zapłaty w ciągu 90 dni

Zapłata po upływie 90 dni

Na minus

Na plus

Na minus

Na plus

Ulga na złe długi w VAT – rozliczenie wierzyciela w JPK_V7

Podobnie jak w przypadku dłużnika wierzyciel również musi w sposób prawidłowy wykazać ulgę na złe długi w JPK_V7.

Przykład 3

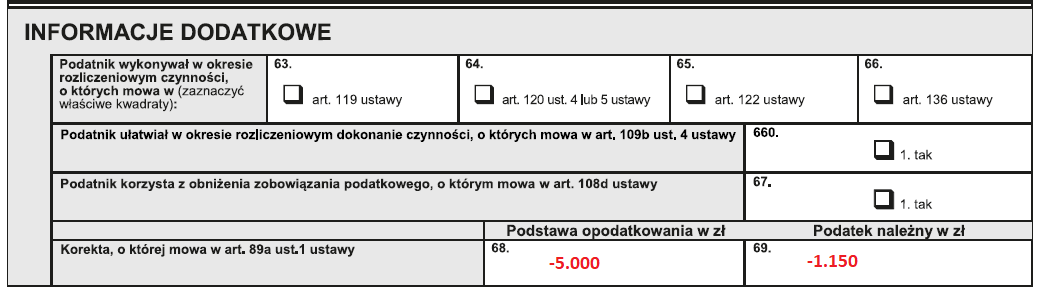

Pani Krystyna wystawiła fakturę na kwotę 6.150 zł z terminem płatności 1 marca 2025 r., faktura nie została uregulowana do 29 maja 2025 r., od terminu płatności w tym dniu minęło 90 dni. Sprzedaż była opodatkowana stawką 23%. Pani Krystyna spełnia warunki, żeby skorzystać z ulgi na złe długi. Musi więc dokonać odpowiednich zapisów w części ewidencyjnej JPK_V7, wprowadzić datę upływu terminu płatności i wykazać podatek VAT należny ze znakiem minus w poz. K_19 i K_20 w części ewidencyjnej:

W części ewidencyjnej musi być także widoczna data upływu terminu płatności:

Wartości przeniosą się do poz. P_19 i P_20 części deklaracyjnej:

Dodatkowo w poz. P_68 pojawi się kwota 5.000 zł a w poz. P_69 kwota podatku należnego 1.150 zł. Obydwie kwoty będą z minusem.

Ulga na złe długi w VAT – rozliczenie dłużnika w JPK_V7

Dla lepszego zrozumienia zasad rozliczania ulgi na złe długi w podatku VAT omówimy na przykładach, w jaki sposób przedsiębiorca powinien zaewidencjonować korektę w JPK_V7.

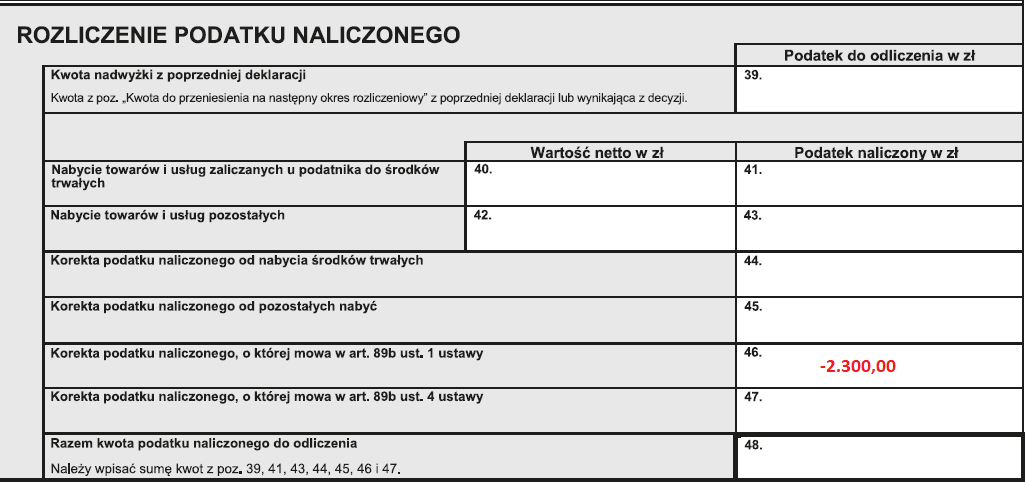

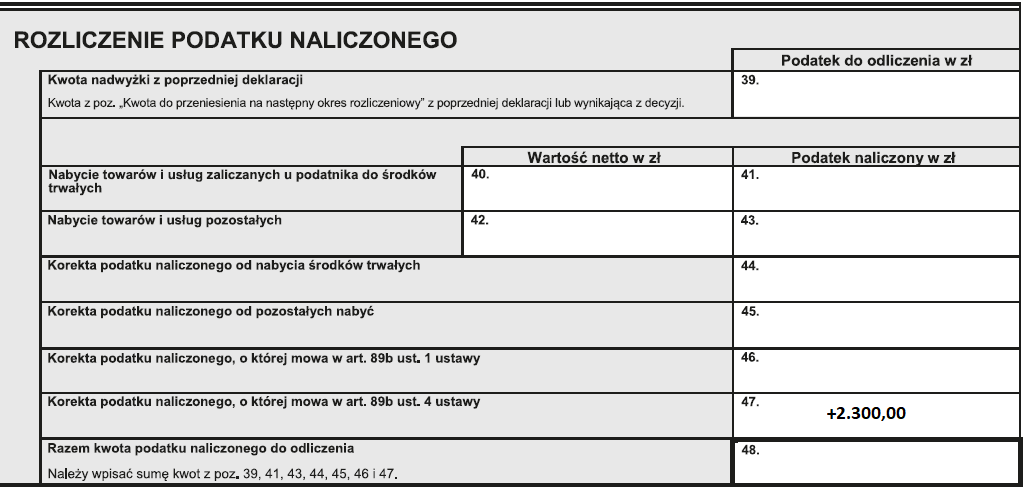

Przykład 4

Pani Agata kupiła towary handlowe w dniu 15 marca 2025 r. na kwotę 12.300 zł brutto, w tym VAT 2.300 zł. Termin płatności został wyznaczony na 1 kwietnia 2025 r., 90 dni od tej daty przypada na 29 czerwca 2025 r. Pani Agata dokonała zapłaty dopiero 15 sierpnia 2025 r. a więc po upływie 90 dni od terminu płatności. W tej sytuacji pani Agata pomniejszy podatek VAT naliczony w rozliczeniu miesiąca czerwca o kwotę 2.300 zł. Natomiast za miesiąc sierpień kwota podatku VAT naliczona zostanie podwyższona. Zobaczmy, jak to rozliczenie będzie wyglądało w JPK_V7.

Rozliczenie w JPK_V7 za miesiąc czerwiec 2025 r.:

a. część ewidencyjna K_46:

b. Część deklaracyjna P_46:

Rozliczenie w JPK_V7 za miesiąc sierpień 2025 r.:

a. część ewidencyjna K_47:

b. część deklaracyjna P_47:

Przykład 5

Pan Michał kupił towary handlowe za kwotę 24.600 zł brutto, w tym VAT 4.600 zł. Termin zapłaty za fakturę został wyznaczony na 1 czerwca 2025 r., 90 dni od tego terminu mija 29 sierpnia 2025 r. Z uwagi na przejściowe problemy finansowe nie uregulował od razu całej płatności, 12.300 zł zapłacił 31 lipca 2025 r. a pozostałe 12.300 zł 29 września 2025 r. W tym przypadku ulga na złe długi będzie obejmowała jedynie kwotę 12.300 zł i zostanie wykazana:

na minus w JPK_V7 za miesiąc sierpień 2025 r.,

na plus w JPK_V7 za miesiąc wrzesień 2025 r.

Zmiana terminu płatności a ulga na złe długi w VAT

Jeśli przedsiębiorcy dojdą do porozumienia i dokonają zmiany terminu płatności wynikającego z faktury, to powinni to zrobić w określonym momencie, żeby móc skorzystać z ulgi na złe długi. Organy podatkowe stoją na stanowisku, że zmiana terminu zapłaty powinna zostać zrobiona w okresie, w którym nie upłynęło jeszcze 90 dni od terminu płatności widniejącego na fakturze czy umowie.

W interpretacji nr 0115-KDIT1-1.4012.798.2017.1.KM z dnia 10 stycznia 2018 r. Dyrektor Krajowej Informacji Skarbowej (KIS) podkreślił, że aby termin płatności był skutecznie odroczony, musi to nastąpić przed jego upływem, nie można odroczyć terminu, który upłynął. Jedynie zawarcie przez strony umowy – przed upływem 90 dni od pierwotnie ustalonych terminów płatności – porozumienia, ugody czy jakiegokolwiek innego rodzaju pisma, które przedłuża termin spłaty wierzytelności, skutkuje tym, że termin naliczania 90 dni biegnie każdorazowo od nowego wyznaczonego terminu spłaty długu. Przesunięcie terminu powinno zostać potwierdzone wystawieniem noty lub faktury korygującej.

Takie podejście potwierdza również bardziej aktualna interpretacja z dnia 27 maja 2024 r. nr 0111-KDIB3-1.4012.185.2024.1.ICZ. Dyrektor KIS wyraźnie podkreślił, że jeżeli w porozumieniu zostanie zawarta zgodna wola stron co do innego (nowego) terminu płatności, ten termin będzie właściwym do liczenia okresu 90 dni. Jednocześnie należy podkreślić, że porozumienie, czy inne pismo przedłużające termin spłaty wierzytelności skutkuje tym, że termin naliczania 90 dni uprawdopodobniających nieściągalność wierzytelności, biegnie od nowego wyznaczonego terminu płatności, jedynie wówczas, gdy zostanie zawarte przed upływem 90 dni od pierwotnie ustalonych terminów płatności.

Przykład 6

W wyniku przeprowadzonej transakcji pomiędzy firmą X – sprzedawca i firmą Y – nabywca została wystawiona faktura z terminem płatności 1 marca 2025 r., termin 90 dni mija 29 maja 2025 r. W dniu 1 czerwca 2025 r. firma Y zwróciła się z prośbą o wydłużenie terminu zapłaty, a więc po upływie 90 dni. W takim przypadku organy podatkowe uznają, że i tak ulga na złe długi powinna być rozliczona przez dłużnika w maju.

Przykład 7

Firma A wyznaczyła firmie B termin płatności za fakturę przypadający na 1 kwietnia 2025 r., 90 dni od terminu płatności mija 29 czerwca 2025 r. W dniu 10 czerwca 2025 r. doszło do porozumienia pomiędzy firmami A i B i ustalono nowy termin płatności na 10 czerwca. W tej sytuacji 90 dni do obliczania ulgi na złe długi biegnie na nowo od 10 czerwca 2025 r.

Płatność ratalna a ulga na złe długi

Przedsiębiorcy mają również uzasadnione wątpliwości, w jaki sposób postąpić, jeśli płatność jest objęta systemem ratalnym? Wypowiedział się na ten temat Dyrektor KIS w interpretacji nr 0114-KDIP4-2.4012.525.2020.3.KS z dnia 27 stycznia 2021 r. Zgodził się z przedsiębiorcą, że termin płatności brany pod uwagę do obliczania ulgi na złe długi należy liczyć odrębnie dla każdej z rat, każdorazowo od dnia upływu jej terminu płatności, określonego w umowie lub na fakturze. Organy podatkowe nie mają prawa ingerować w treść zawieranych umów i przyjęte w nich ustalenia, w tym zasady ustalania terminów płatności w ratach, chyba że postanowienia umów naruszają przepisy podatkowe.

Uwaga! Przy spłacie zobowiązania w ratach, których terminy zostały określone w umowie lub na wystawionej fakturze, 90-dniowy termin jest liczony od terminu płatności każdej raty.

Przykład 8

Pani Irena kupiła sprzęt do firmy, który będzie spłacać w ratach. Terminy płatności rat przypadają na koniec każdego miesiąca, płatność została rozłożona na 6 rat. Pierwsza rata jest płatna w terminie do 31 lipca 2025 r. W tym przypadku 90-dniowy termin do obliczania ulgi na złe długi w VAT zaczyna biec od 31 lipca i tak w kolejnych miesiącach, tj. 31 sierpnia, 30 września, 31 października, 30 listopada i 31 grudnia.

Umorzenie długu a ulga na złe długi

Przedsiębiorcy mają prawo dowolnie kształtować zawierane pomiędzy sobą umowy i zgadzają się z tym również organy podatkowe. Żaden przepis nie zabrania zwolnienia z obowiązku zapłaty za fakturę dłużnika, jeśli taka będzie decyzja wierzyciela. Powstaje pytanie, co w takim przypadku? Czy umorzenie długu skutkuje odstąpieniem od stosowania ulgi na złe długi przez dłużnika? Czy wierzyciel ma prawo do stosowania ulgi na złe długi?

Przepisy milczą na ten temat, a szukanie odpowiedzi nie jest takie proste. W jednym z wydanych wyroków sądowych sygn. akt I FSK 108/17 z dnia 25 kwietnia 2017 r. zapadło rozstrzygnięcie, w którym poruszany był ten temat. W ocenie sądu zwolnienie z długu, o którym mowa w art. 508 K.c. – jest nieefektywną formą wygaśnięcia wierzytelności, w następstwie której dłużnik nie ponosi ekonomicznego ciężaru jej wygaśnięcia, a wierzyciel nie uzyskuje ekonomicznego zadośćuczynienia swojemu świadczeniu – nie stanowi uregulowania należności w rozumieniu art. 89b ust. 4 ustawy o podatku VAT. Jeśli dojdzie do umorzenia długu, to wierzyciel ma obowiązek rozliczyć podatek VAT należny, a dłużnik nie ma prawa do odliczenia podatku VAT naliczonego, nie ponosi ciężaru ekonomicznego tej transakcji. Jeśli przedsiębiorca dobrowolnie rezygnuje z należności podatkowej od dłużnika, nie ma podstaw do premiowania go zwolnieniem z obowiązku ponoszenia tego ciężaru podatkowego. Takie stanowisko sądu NSA powołane zostało w przedmiotowym wyroku.

Wznowienie działalności a ulga na złe długi

Przepisy podatkowe regulujące stosowanie ulgi na złe długi przez wierzyciela jasno wskazują, że wierzyciel musi być zarejestrowany jako podatnik VAT czynny na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której dokonuje korekty. Korektę składa się za okres, w którym mija 90 dni od upływu terminu płatności wierzytelności i w tym okresie przedsiębiorca musi być czynnym podatnikiem VAT. Jeśli nie spełnia tego warunku, nie będzie mógł skorzystać z ulgi na złe długi.

Potwierdza to Dyrektor KIS w interpretacji nr 0112-KDIL1-1.4012.147.2025.2.AR z dnia 5 czerwca 2025 r. W uzasadnieniu zostało między innymi napisane, że gdy wierzyciel nie skorzysta z przysługującego mu prawa do dokonania korekty w rozliczeniu za okres, w którym nieściągalność wierzytelności uznaje się za uprawdopodobnioną, może dokonać stosownej korekty w terminie późniejszym, jednak musi tego dokonać w deklaracji za okres, w którym upłynął 90. dzień od umownego terminu płatności. Przy czym zarówno składając deklarację, jak i składając korektę tej deklaracji, podatnik musi spełnić wszystkie warunki uprawniające go do dokonania takiej korekty, w tym warunek niezbędny, tj. musi być czynnym, zarejestrowanym podatnikiem podatku VAT.

Uwaga! Jeżeli w okresie, w którym upływa 90 dni od terminu płatności widniejącego na fakturze, lub umowie przedsiębiorca będzie korzystał ze zwolnienia od podatku VAT, lub zakończy działalność i zostanie wykreślony z rejestru podatników, to nie skorzysta z ulgi na złe długi, jako wierzyciel.

Przykład 9

Pan Rafał nie otrzymał płatności za fakturę w terminie płatności, a 90 dni od tej daty mija 25 lipca 2025 r. Pan Rafał zakończył działalność gospodarczą z dniem 30 czerwca 2025 r. i został wykreślony z rejestru podatników VAT czynnych. W takim przypadku nawet jeśli wznosi działalność przykładowo we wrześniu 2025 r. i będzie chciał złożyć korektę rozliczenia za miesiąc lipiec 2025 r., to nie będzie to możliwe, ponieważ nie był wówczas czynnym podatnikiem VAT.

Podsumowanie

W dzisiejszej publikacji omówiony został temat ulgi na złe długi w podatku VAT, wyjaśniono kto i jak może z niej skorzystać.

Ulga na złe długi w VAT jest przywilejem dla wierzyciela a obowiązkiem dla dłużnika. Jeśli wierzyciel zdecyduje się na rozliczanie ulgi, to powinien to zrobić w okresie rozliczeniowym, w którym upływa 90 dni od terminu płatności wyznaczonego na fakturze czy umowie. Dłużnik natomiast ma obowiązek rozliczenia ulgi w tym samym okresie.

Rozliczenie ulgi na złe długi jest widoczne w JPK_V7. Informacja pokazuje się zarówno w części ewidencyjnej, jak i deklaracyjnej.

Uregulowanie zobowiązania przez dłużnika w terminie późniejszym będzie skutkowało zwiększeniem kwoty podatku należnego po stronie wierzyciela i podatku naliczonego po stronie dłużnika.

Spłata zobowiązania na raty skutkuje tym, że 90-dniowy termin na spłatę biegnie od terminów płatności poszczególnych rat. Jeśli natomiast termin płatności wynikający z faktury lub umowy ma zostać przesunięty, to powinno to być zrobione w okresie, w którym nie minęło jeszcze 90 dni od pierwotnego terminu płatności. Niedochowanie tego terminu według organów podatkowych skutkuje obowiązkiem rozliczenia ulgi na złe długi.

Umorzenie zobowiązania przez wierzyciela nie zwalnia go, od wykazania podatku należnego a dłużnik traci prawo do odliczenia podatku naliczonego, ponieważ nie stanowi uregulowania należności, o którym jest mowa w ustawie VAT.

Wierzyciel traci prawo do ulgi na złe długi jeśli na dzień poprzedzający dzień złożenia deklaracji podatkowej (korekty deklaracji), w której powinna być rozliczona ulga, nie jest czynnym zarejestrowanym podatnikiem VAT.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Dnia 15.10 2025 roku, Prezydent podpisał tzw. ustawę stażową – która wprowadza nowe rozwiązanie, jakim jest wliczanie do stażu pracy także tych okresów, które dotąd nie były brane pod uwagę, jak np. prowadzenie działalności gospodarczej, czy praca na umowie zleceniu.

Tworzenie e-booków jako formy content marketingu nie jest niczym nowym. Od lat firmy wykorzystują tę formę publikacji do edukacji klientów, budowania wizerunku eksperta czy generowania leadów sprzedażowych.

W 2026 roku tematem podatkowym nr 1 jest niewątpliwie KSeF. Nie można narzekać na brak informacji na ten temat. Wręcz przeciwnie tych informacji jest tak dużo, że w ich natłoku można się pogubić.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Działalność gospodarcza będzie wliczana do stażu pracy?

Działalność gospodarcza będzie wliczana do stażu pracy?

7 powodów, dla których firma powinna tworzyć e-booki

7 powodów, dla których firma powinna tworzyć e-booki

JPK VAT a KSeF – zmiany od lutego 2026! Nowa struktura i obowiązkowy numer faktury KSeF

JPK VAT a KSeF – zmiany od lutego 2026! Nowa struktura i obowiązkowy numer faktury KSeF

Składki ZUS 2026 – ile wynoszą aktualne składki ZUS dla przedsiębiorców?

Składki ZUS 2026 – ile wynoszą aktualne składki ZUS dla przedsiębiorców?