Samochód prywatny używany do celów działalności gospodarczej

Prawie w każdej firmie jest użytkowany samochód osobowy. Tak jak nie ma zastrzeżeń co do rozliczania pojazdu firmowego, który jest składnikiem majątku przedsiębiorstwa, tak wątpliwości może budzić rozliczenie pojazdu prywatnego. Sprawdź, czy i w jaki sposób możesz rozliczyć użytkowanie prywatnego pojazdu w działalności.

Czy można rozliczać samochód prywatny w działalności?

Przedsiębiorca w ramach prowadzonej działalności może wykorzystywać pojazd prywatny, nawet gdy nie stanowi on majątku firmy. Już od początku 2019 roku, nie ma obowiązku prowadzenia ewidencji przebiegu pojazdu dla pojazdu prywatnego rozliczanego w działalności gospodarczej (tzw. kilometrówki). Ale podobnie jak przy innych wydatkach zaliczanych do kosztów, również należy mieć na uwadze art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych, który wskazuje, że muszą one mieć bezpośredni lub pośredni związek z przychodem. Oznacza to, że faktura na zakup paliwa w celu wyjazdu na wakacje, nie może zostać ujęta w kosztach działalności, a tym samym wydatek taki nie zmniejsza podstawy opodatkowania.

Koszty eksploatacyjne w PIT

Jeżeli samochód nie zostanie wprowadzony do ewidencji środków trwałych, wydatki związane z używaniem samochodu dla potrzeb działalności, można zaliczyć do kosztów uzyskania przychodów tylko w części: 20% kwoty netto, powiększonej o nierozliczony VAT.

Do wydatków, które można zaliczyć do kosztów podatkowych, zalicza się:

zakup paliwa,

opłaty parkingowe,

składki na ubezpieczenie samochodu (OC, AC),

naprawy i części zamienne,

przeglądy i usługi serwisowe.

Ograniczenie to ma zastosowanie, gdy prywatny samochód osobowy wykorzystywany jest zarówno w celach firmowych i prywatnych.

Odliczenie VAT

Zgodnie z przepisami, w przypadku wydatków eksploatacyjnych do samochodu osobowego przysługuje prawo do odliczenia 50% podatku VAT naliczonego. Pozostałe 50% wraz z kwotą netto pomnożone przez 20% księgowane jest w książce przychodów i rozchodów.

Samochód prywatny – rozliczenie 100% kosztów

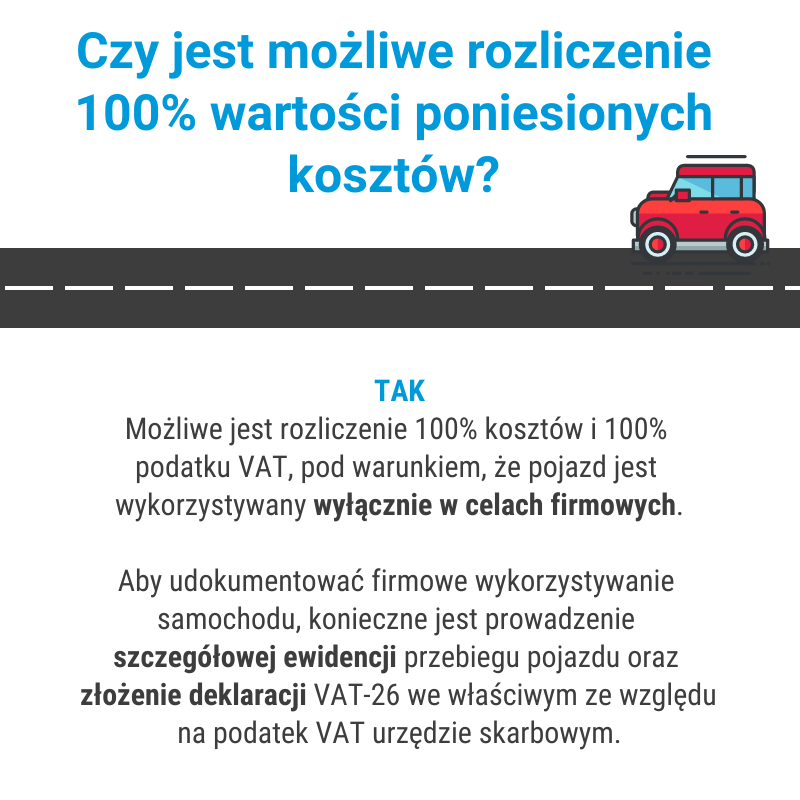

Rozliczenie 100% wartości poniesionych kosztów. Czy jest możliwe?

Nawet w przypadku pojazdu prywatnego jest możliwe rozliczenie 100% kosztów oraz 100% podatku VAT z faktur. Jest jednak jeden warunek. Pojazd musi być wykorzystywany wyłącznie w celach firmowych.

Aby udokumentować firmowe wykorzystywanie samochodu, konieczne jest prowadzenie szczegółowej ewidencji przebiegu pojazdu. Oraz złożenie deklaracji VAT-26 we właściwym ze względu na podatek VAT urzędzie skarbowym.

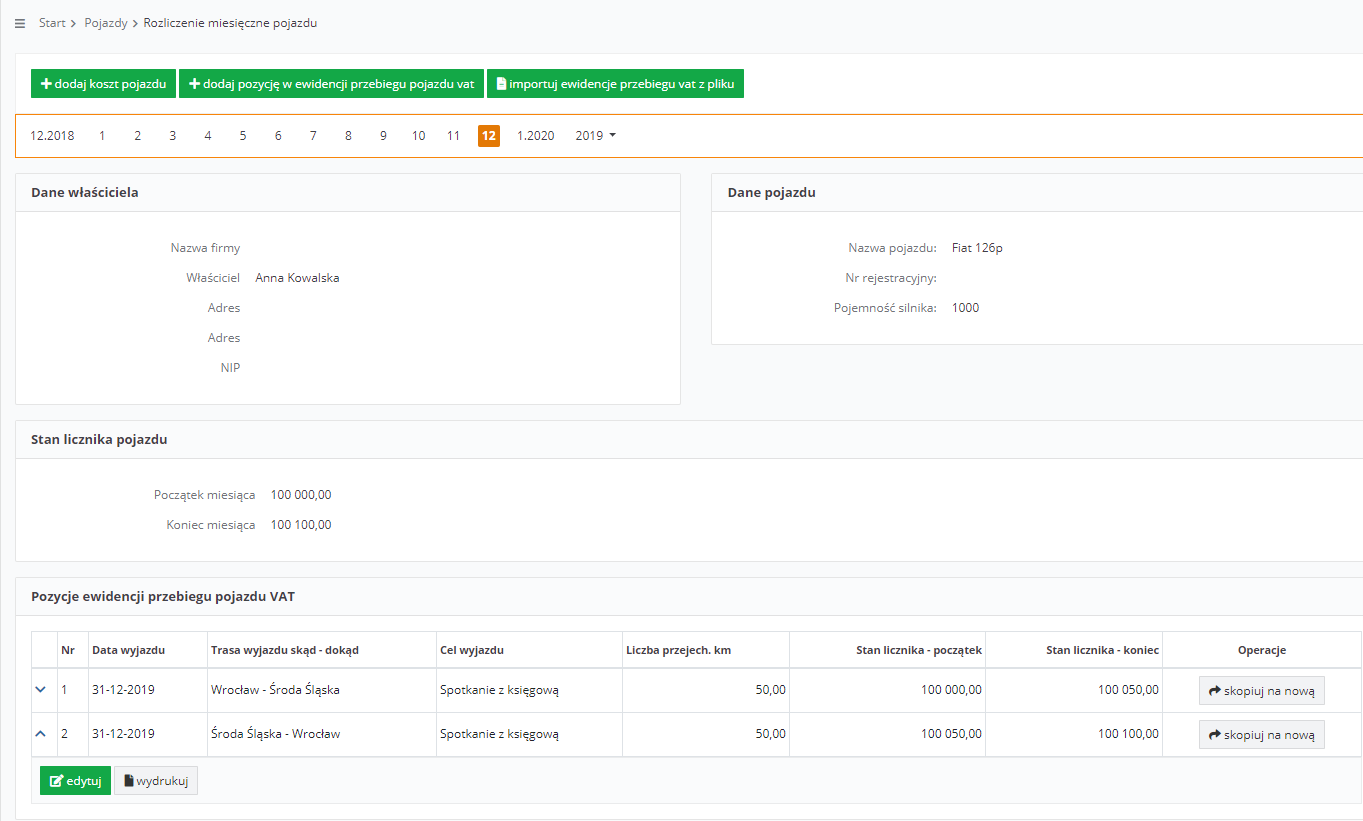

Ewidencja taka powinna zawierać co najmniej:

numer rejestracyjny pojazdu samochodowego,

dzień rozpoczęcia i zakończenia prowadzenia ewidencji,

stan licznika przebiegu pojazdu samochodowego na dzień rozpoczęcia prowadzenia ewidencji, na koniec każdego okresu rozliczeniowego oraz na dzień zakończenia prowadzenia ewidencji,

wpis osoby kierującej pojazdem samochodowym dotyczący każdego wykorzystania tego pojazdu obejmujący:

kolejny numer wpisu,

dat i cel wyjazdu,

opis trasy (skąd-dokąd),

liczbę przejechanych kilometrów,

imię i nazwisko oraz podpis osoby kierującej pojazdem,

liczbę przejechanych kilometrów na koniec każdego okresu rozliczeniowego oraz na dzień zakończenia prowadzenia ewidencji.

W serwisie Ifirma.pl został przygotowany specjalny formularz do prowadzenia ewidencji przebiegu. Formularz ten został przedstawiony poniżej:

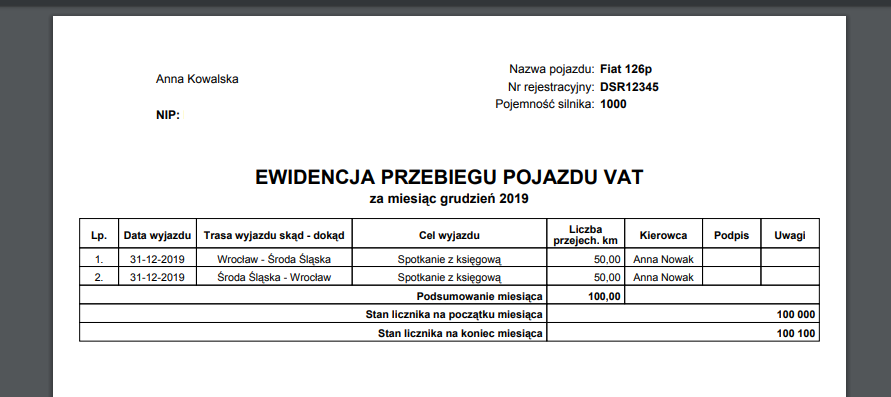

Po zatwierdzeniu, formularz można wydrukować. Zapisywany jest on w formacie pdf, co przedstawia poniższy zrzut:

Sprzedaż pojazdu prywatnego a działalność

W przypadku samochodu, który jest składnikiem prywatnego majątku podatnika, jego sprzedaż nie generuje obowiązku podatkowego w działalności gospodarczej.

Należy jednak pamiętać, iż sprzedaż może generować obowiązki w zakresie podatku od czynności cywilnoprawnych (PCC), ale zobowiązany do jego rozliczenia będzie nabywca samochodu.

FAQ - najczęściej zadawane pytania

Czy samochód prywatny może być używany w firmie?

Tak, przedsiębiorca w ramach prowadzonej działalności może wykorzystywać prywatny samochód, również w przypadku gdy nie wchodzi on w skład majątku firmy.

Czy wykorzystując samochód prywatny w firmie trzeba prowadzić kilometrówkę?

Od początku 2019 nie ma obowiązku prowadzenia ewidencji przebieg pojazdu prywatnego rozliczanego w firmie.

Samochód prywatny w firmie - co z kosztami uzyskania przychodu?

Jeżeli samochód nie zostanie wprowadzony do ewidencji ŚT, wydatki związane z używaniem samochodu dla potrzeb działalności, można zaliczyć do KUP tylko w części: 20% kwoty netto, powiększonej o nierozliczony VAT.

Specjalistka BOK, porusza tematy związane z księgowością, kwestiami podatkowymi i działaniem serwisu ifirma.pl. Od 6 lat wspiera klientów w obsłudze aplikacji, tworząc szczegółowe instrukcje i wyjaśniając działanie nowych funkcjonalności.

OK, dziękuję. Ale dalej nie wiem jak rozliczać używany prywatny samochód w firmie przyjęty w firmie jako środek trwały (wartość około 9 tys. zł). Czy odliczenia VAT’u są inne niż 50% i jak księgować koszty czy również tylko 20% czy inaczej (ponoć wtedy jest to 75%).

I czy możliwa jest jednorazowa amortyzacja takiego środka trwałego

13 stycznia 2021 o 15:35

Ifirma

Tematyka w zakresie rozliczenia pojazdu zakupionego na firmę i stanowiącego środek trwały poruszona została między innymi tutaj. Użytkowników serwisu zachęcamy do zapoznania się jak to zostało rozwiązane w serwisie.

19 lutego 2021 o 16:35

Kamil

Jeśli przedsiębiorca wykorzystuje prywatny samochód w działalności gospodarczej, to w jaki sposób powinny być dokumentowane wydatku np związane z paliwem. Czy faktura zakupu paliwa, powinna zostać wystawiona na osobę prywatną czy na działalność gospodarczą (z NIP)?

8 grudnia 2021 o 12:54

N123

Jeśli użytkujemy samochód prywatny w firmie, odliczamy od wydatków poniesionych na eksploatację pojazdu 50% VAT, zaliczamy do KUP 20% z kwoty netto + 50% nieodliczonego VAT i chcemy sprzedać ten samochód to czy przy sprzedaży muszę rozliczyć się na gruncie VAT jeśli z faktur odliczana była jego połowa?

1 stycznia 2022 o 18:30

Magdalena

Czy możliwe jest wykorzystywanie prywatnego samochodu w jednoosobowej działalności gospodarczej kiedy jestem jego współwłaścicielem a nie jedynym właścicielem? Jeśli tak, to jaki zapis na to pozwala

9 lutego 2022 o 23:34

tu8o

Nie

30 marca 2022 o 14:24

Justyna

Jaki dokument jest podstawą księgowania 20% kosztów samochodu prywatnego wykorzystywanego w DG?

Czy ujmuje się każdorazowo 20% każdej faktury, czy zbiorczo “rozliczenie kosztów pojazdu” wtedy 20%?

21 listopada 2024 o 13:10

Miłka

Ograniczenia dotyczą tylko samochodów osobowych, samochody prywatne ciężarowe można odliczać w 100% i do Vat i do pod.doch.

Muszą mieś tylko status samochodu ciężarowego zg.z definicją.

22 listopada 2024 o 09:25

Ifirma

Oczywiście, pojazdy, które spełniają definicję pojazdów ciężarowych mogą być rozliczane w 100%. Natomiast nasz artykuł odnosi się do pojazdów osobowych prywatnych, wykorzystywanych w działalności gospodarczej.

2 kwietnia 2025 o 10:37

Darek

Dzień dobry,

planuję zamknąć działalność z dniem 30.04.2025. Używałem samochód prywatny do wykonywania działalności gospodarczej. Samochód nie był w ewidencji środków trwałych. Były rozliczane koszty eksploatacji bez ewidencji przebiegu i amortyzacja. Czy po zakończeniu działalności gospodarczej. Mogę dowolnie rozporządzać autem np. sprzedać bez żadnych dodatkowych opłat podatkowych i czy nie ma jakiegoś okresu karencji do dokonania takiej sprzedaży

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Sprzedaż nieruchomości to proces, który zawsze wymaga szczególnej uwagi – nie kończy się bowiem na znalezieniu kupca, ale obejmuje również kwestie prawne i podatkowe. Gdy do tego dochodzi sprzedaż nieruchomości nabytej w spadku, sprawa staje się jeszcze bardziej skomplikowana.

Ostatni okres to czas, gdy temat KSeF jest na językach wszystkich przedsiębiorców. Zbliżające się zmiany wymuszają aktualizację systemów, procedur i nawyków związanych z fakturowaniem – nic więc dziwnego, że pojawia się coraz więcej pytań o to, jak w praktyce będzie działał KSeF.

Vinted to jedna z najpopularniejszych platform do sprzedaży używanej odzieży w Polsce. Coraz więcej osób traktuje ją jako sposób na uporządkowanie szafy, zarobienie kilku złotych lub nawet stałe źródło dochodu.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Sprzedaż nieruchomości ze spadku a PIT – co musisz wiedzieć, żeby nie zapłacić podatku?

Sprzedaż nieruchomości ze spadku a PIT – co musisz wiedzieć, żeby nie zapłacić podatku?

Jak ukryć fakturę w KSeF? Dodatkowa funkcjonalność w Krajowym Systemie e-Faktur!

Jak ukryć fakturę w KSeF? Dodatkowa funkcjonalność w Krajowym Systemie e-Faktur!

Czy można wystawić fakturę pro forma w KSeF?

Czy można wystawić fakturę pro forma w KSeF?

Sprzedaż na Vinted a podatki

Sprzedaż na Vinted a podatki

OK, dziękuję. Ale dalej nie wiem jak rozliczać używany prywatny samochód w firmie przyjęty w firmie jako środek trwały (wartość około 9 tys. zł). Czy odliczenia VAT’u są inne niż 50% i jak księgować koszty czy również tylko 20% czy inaczej (ponoć wtedy jest to 75%).

I czy możliwa jest jednorazowa amortyzacja takiego środka trwałego

Tematyka w zakresie rozliczenia pojazdu zakupionego na firmę i stanowiącego środek trwały poruszona została między innymi tutaj. Użytkowników serwisu zachęcamy do zapoznania się jak to zostało rozwiązane w serwisie.

Jeśli przedsiębiorca wykorzystuje prywatny samochód w działalności gospodarczej, to w jaki sposób powinny być dokumentowane wydatku np związane z paliwem. Czy faktura zakupu paliwa, powinna zostać wystawiona na osobę prywatną czy na działalność gospodarczą (z NIP)?

Jeśli użytkujemy samochód prywatny w firmie, odliczamy od wydatków poniesionych na eksploatację pojazdu 50% VAT, zaliczamy do KUP 20% z kwoty netto + 50% nieodliczonego VAT i chcemy sprzedać ten samochód to czy przy sprzedaży muszę rozliczyć się na gruncie VAT jeśli z faktur odliczana była jego połowa?

Czy możliwe jest wykorzystywanie prywatnego samochodu w jednoosobowej działalności gospodarczej kiedy jestem jego współwłaścicielem a nie jedynym właścicielem? Jeśli tak, to jaki zapis na to pozwala

Nie

Jaki dokument jest podstawą księgowania 20% kosztów samochodu prywatnego wykorzystywanego w DG?

Czy ujmuje się każdorazowo 20% każdej faktury, czy zbiorczo “rozliczenie kosztów pojazdu” wtedy 20%?

Ograniczenia dotyczą tylko samochodów osobowych, samochody prywatne ciężarowe można odliczać w 100% i do Vat i do pod.doch.

Muszą mieś tylko status samochodu ciężarowego zg.z definicją.

Oczywiście, pojazdy, które spełniają definicję pojazdów ciężarowych mogą być rozliczane w 100%. Natomiast nasz artykuł odnosi się do pojazdów osobowych prywatnych, wykorzystywanych w działalności gospodarczej.

Dzień dobry,

planuję zamknąć działalność z dniem 30.04.2025. Używałem samochód prywatny do wykonywania działalności gospodarczej. Samochód nie był w ewidencji środków trwałych. Były rozliczane koszty eksploatacji bez ewidencji przebiegu i amortyzacja. Czy po zakończeniu działalności gospodarczej. Mogę dowolnie rozporządzać autem np. sprzedać bez żadnych dodatkowych opłat podatkowych i czy nie ma jakiegoś okresu karencji do dokonania takiej sprzedaży

Dzień dobry,

Co do zasady jeśli pojazd był użytkowany w działalności jako prywatny to jego sprzedaż nie generuje obowiązku podatkowego PIT, ale może generować inne obowiązku. Zachęcamy do zapoznania się z dodatkowymi publikacjami. np. https://www.ifirma.pl/blog/sprzedaz-auta-w-dzialalnosci-gospodarczej-czy-prywatnie/