Lista zmian w aplikacji: kwiecień 2026

Lista zmian w aplikacji: kwiecień 2026

Nowości/ulepszenia: data zmiana 1.04.2026 Zakładka KSeF: lista faktur wysłanych Automatyczne przesyłanie faktur do KSeF (instrukcja tutaj) Automatyczne przesyłanie faktur do KSeF wystawionych przez API Konfiguracja domyslnych akcji KSeF Pobieranie listy faktur sprzedaży z KSeF Podmiot dodatkowy – rola Faktor Nr KSeF na wydatkach – zapisywany wielkimi literami Blokowanie wysyłki mailem faktur, które powinny zostać przesłane […]

Lista zmian w aplikacji: kwiecień 2026

Nowości/ulepszenia: data zmiana 29.04.2026 Nowe KEDU ZUS KSEF – możliwość edycji księgowej przychodów wysłanych do KSeF w zakresie GTU oraz oznaczeń JPK Sprzedaż – import faktur VAT KSeF do formularza przychodu uniwersalnego Związane z e-commerce: Masowe generowanie przesyłek z listy zamówień dla Furgonetki Usprawnienia w generowaniu przesyłek i etykiet dla integracji kurierskich Podstawowe zarządzanie […]

Emerytura stażowa – ZUS szykuje dużą zmianę! Emerytura nawet 7 lat wcześniej?

Emerytura stażowa – ZUS szykuje dużą zmianę! Emerytura nawet 7 lat wcześniej?

Czy w Polsce naprawdę zniknie konieczność pracy do 65. roku życia? Rząd wraca do pomysłu emerytury stażowej, która ma pozwolić części pracownikom zakończyć aktywność zawodową kilka lat wcześniej. W praktyce oznaczałoby to możliwość przejścia na emeryturę nawet około 7 lat przed osiągnięciem ustawowego wieku emerytalnego. Sprawdź, czy zapowiadana zmiana będzie dotyczyć również Ciebie!

Lista zmian w aplikacji: sierpień 2026

Nowości/ulepszenia: data zmiana 04.08.2026 Wiele korekt dla fv z ceną w walucie obcej Możliwość pobrania potwierdzenia transakcji dla faktur Eksport danych z widoków faktur KSeF do xls / pdf Wyszukiwanie faktur KSeF po kontrahencie Nr ksef na liście wydatków KSeF – wysyłanie faktur mailem jako offline lub czekanie na nadanie nr KSeF KSeF – dodatkowy […]

Pytanie do autora:

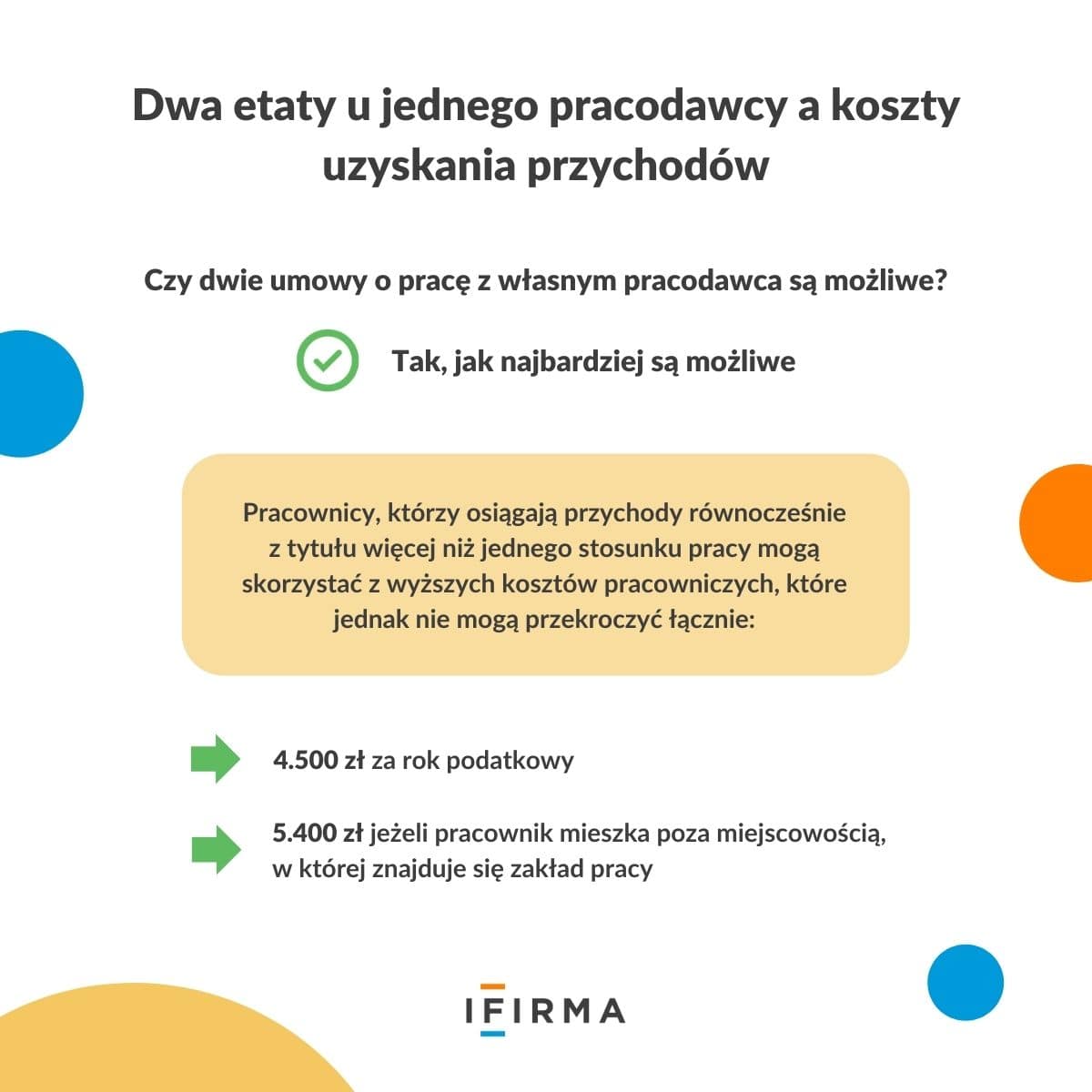

Co w przypadku dwóch umów na takie samo stanowisko w tym samym miejscu pracy (praca dla dwóch różnych placówek pracodawcy, każda finansowana z innych środków)?

Czy też można zastosować kup w każdej umowie?

Zachęcamy do zapoznania się również z naszą inną publikacją w podobnej tematyce https://www.ifirma.pl/blog/dwa-etaty-u-jednego-pracodawcy-a-koszty-uzyskania-przychodow/#pracownicze-koszty-uzsykania-przychodow

W sytuacjach, które budzą wątpliwości można również skontaktować się z Krajową Informacją Skarbową lub wystąpić o indywidualną interpretację.