Projektowanie a własna działalność. Czy grafik może świadczyć usługi na NDG?

Projektowanie a własna działalność. Czy grafik może świadczyć usługi na NDG?

Praca jako grafik – zarówno w zakresie projektowania graficznego, jak i UX/UI – wciąż pozostaje jednym z najpopularniejszych i najbardziej elastycznych zawodów wykonywanych na własny rachunek. Wiele osób zaczyna od zleceń „po godzinach”, a dopiero z czasem rozważa założenie pełnej działalności gospodarczej.

Jak ukryć fakturę w KSeF? Dodatkowa funkcjonalność w Krajowym Systemie e-Faktur!

Jak ukryć fakturę w KSeF? Dodatkowa funkcjonalność w Krajowym Systemie e-Faktur!

W API KSeF 2.0 będzie można ukryć fakturę zakupową. Do jakich sytuacji będzie można zastosować funkcjonalność KSeF: ukrycie faktury zakupowej?

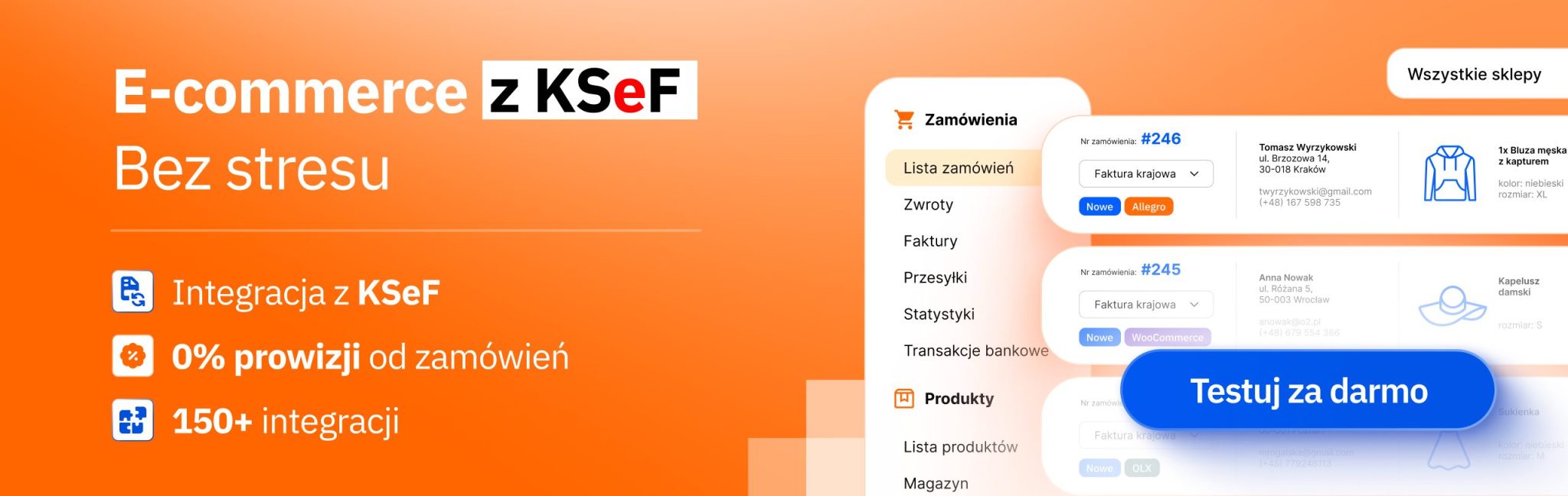

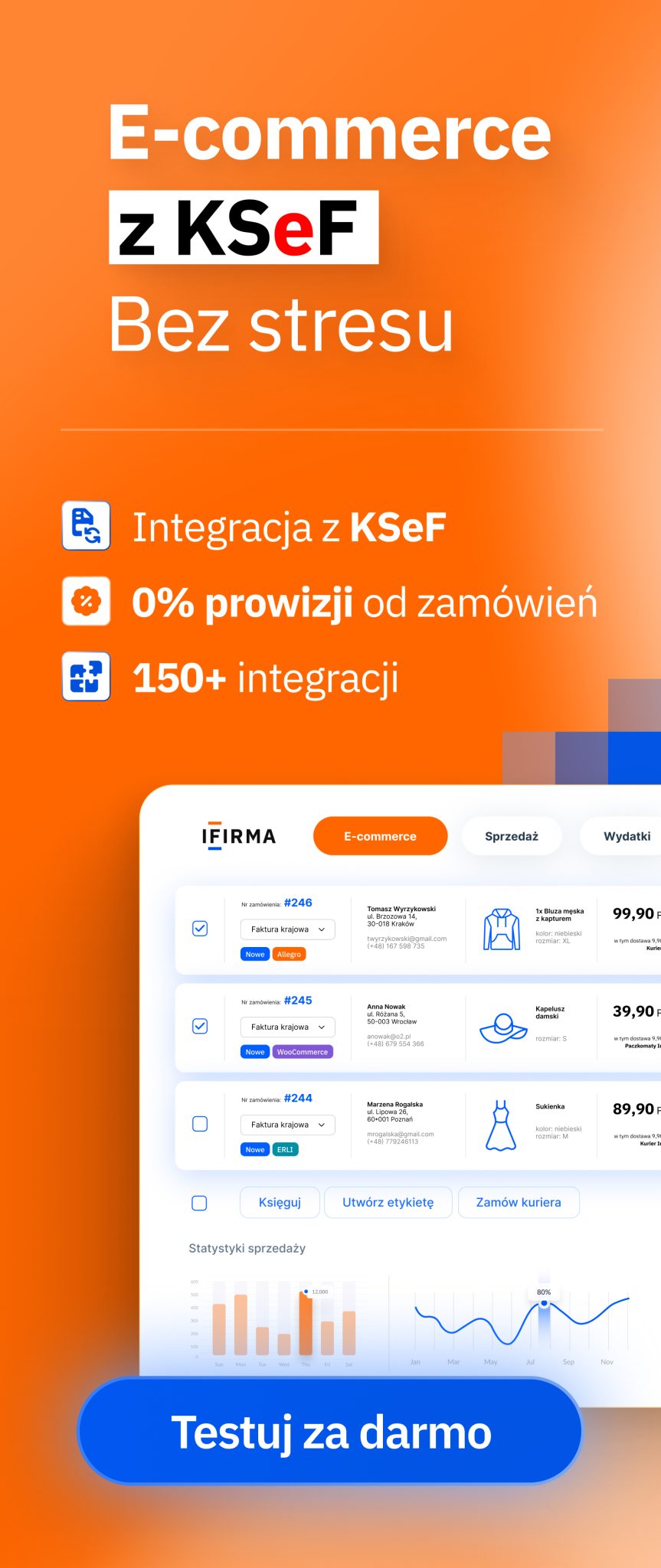

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

Krajowy System e-Faktur staje się obowiązkowym elementem codziennej pracy przedsiębiorców, dlatego kluczowe znaczenie ma szybki i wygodny dostęp do systemu. Integracja KSeF z Krajowym Węzłem Identyfikacji Elektronicznej (login.gov.pl) umożliwia uwierzytelnienie przy użyciu popularnych metod, takich jak profil zaufany, bankowość elektroniczna, e-dowód czy aplikacja mObywatel. Korzystając z tych metod, możesz szybko potwierdzić tożsamość, pobrać certyfikat do KSeF i podpiąć go w IFIRMA, aby obsługiwać e-faktury w ramach integracji.

Praktyczny przewodnik: Jaki program do KSeF najlepszy dla JDG?

Praktyczny przewodnik: Jaki program do KSeF najlepszy dla JDG?

Jednoosobowa działalność gospodarcza oznacza, że większość obowiązków i kluczowych decyzji – spoczywa na jednej osobie. Korzystanie KSeF może wydawać się skomplikowane, ale odpowiednio dobrany program pozwala uprościć cały proces do minimum.