Uproszczone zaliczki, miesięczne i kwartalne w 2025 – jak wyliczyć i kiedy wpłacić?

Zastanawiasz się, czy w twoim przypadku można wpłacać uproszczone zaliczki w 2025 roku i jak je wyliczać i wpłacać? W dzisiejszym artykule omówimy ten temat.

Przedsiębiorcy mają obowiązek obliczania i wpłacania zaliczek na podatek dochodowy w trakcie roku podatkowego. Nie ma przy tym obowiązku wysyłania deklaracji podatkowej do każdego okresu rozliczeniowego, tak jak to jest w przypadku podatku VAT. Dopiero po zakończonym roku podatkowym przedsiębiorca składa zeznanie roczne, w którym rozlicza przychód/dochód roczny. W dzisiejszej publikacji zostanie omówiony temat zaliczek miesięcznych, kwartalnych i uproszczonych w podatku dochodowym w 2025 roku, jak je wyliczać i kiedy wpłacać?

Zaliczki na podatek dochodowy co to?

Przedsiębiorcy podatku dochodowego od fizycznych mają do wyboru trzy formy opodatkowania:

skala podatkowa,

podatek liniowy,

zryczałtowany podatek dochodowy.

W każdym przypadku ustawodawca wymaga, żeby przedsiębiorca wpłacał zaliczki na poczet rozliczenia podatku rocznego. Zaliczka na podatek dochodowy jest wyliczana na podstawie rzetelnie prowadzonej PKPiR i Ewidencji przychodów w przypadku ryczałtu.

Zaliczki w PKPiR

Zaliczka miesięczna

Jej wysokość stanowi różnicy pomiędzy podatkiem należnym od dochodu osiągniętego od początku roku podatkowego a sumą zaliczek należnych za poprzednie miesiące.

Zaliczka kwartalna Jej wysokość stanowi różnicy pomiędzy podatkiem należnym od dochodu osiągniętego od początku roku podatkowego a sumą zaliczek należnych za poprzednie kwartały

Zaliczka uproszczona Zaliczki uproszczone mogą być wpłacane przez przedsiębiorców, którzy prowadzą działalność gospodarczą przez okres co najmniej 2 lat przed rokiem, w którym przedsiębiorca chce wpłacać te zaliczki. Zaliczka miesięczna w danym roku podatkowym wynosi 1/12 kwoty podatku od dochodu wykazanego w zeznaniu rocznym złożonym:

w roku poprzedzającym dany rok podatkowy,

w roku podatkowym poprzedzającym dany rok podatkowy o dwa lata, jeśli przedsiębiorca poniósł stratę w roku poprzedzającym.

Przedsiębiorcy, którzy wybrali opodatkowanie ryczałtem, mogą wpłacać zaliczki miesięczne i kwartalne, nie dotyczy ich wpłata zaliczek uproszczonych.

Uwaga! Zaliczki kwartalne na ryczałcie mogą wpłacać przedsiębiorcy, u których przychód za poprzedni rok podatkowy wyniósł 200.000 euro. W przeliczeniu na PLN w 2025 roku jest to kwota 856.920 zł

Zaliczki miesięczne na skali podatkowej

Przedsiębiorcy, którzy wybrali opodatkowanie na skali podatkowej wysokość zaliczki ustalają w oparciu o PKPiR według następujących zasad:

Sumowane są przychody i koszty uzyskania przychodów od początku roku.

Dochód stanowi różnicę pomiędzy przychodami a kosztami uzyskania przychodów od początku roku.

Składki na ubezpieczenia społeczne przedsiębiorca może rozliczać na dwa sposoby:

poprzez zaksięgowanie w kosztach podatkowych,

poprzez pomniejszenie podstawy opodatkowania na etapie obliczania zaliczki.

Podstawa opodatkowania na etapie obliczania zaliczki może jeszcze zostać pomniejszona o stratę z lat ubiegłych.

Od podstawy nalicza się podatek w wysokości 12% lub 32% ponad kwotę 120.000 zł.

Podatek pomniejsza się o kwotę wolną od podatku w wysokości 3.600 zł.

Zaliczka za kolejne miesiące stanowi różnicę pomiędzy podatkiem należnym od dochodu osiągniętego od początku roku a sumą należnych zaliczek za poprzedzające miesiące lub kwartały.

Przykład 1

Pan Michał prowadzi działalność gospodarczą polegającą na organizowaniu szkoleń. Jako formę opodatkowania dochodów wybrał zasady ogólne według skali podatkowej. Przychody i koszty osiągnięte w pierwszych dwóch miesiącach 2025 roku kształtowały się następująco:

Okres

Przychód (zł)

Koszty (zł)

Dochód (zł)

Zaliczka należna (zł)

styczeń

20.000

4.000

16.000

0

(16.000 x 12%) – 3.600 = – 1,680

luty

30.000

4.000

26.000

Dochód jest liczony narastająco

Suma styczeń-luty

50.000

8.000

42.000

1.440

(42.000 x 12%) – 3.600 = 1.440

Dla uproszczenia do wyliczeń przyjęto, że składki na ubezpieczenia społeczne są księgowane w kosztach uzyskania przychodów.

Zaliczka należna za okres styczeń – luty wynosi 1.440 zł i w takiej wysokości powinna zostać uregulowana do urzędu skarbowego w terminie do 20 marca 2025 r.

Przykład 2

Pan Jakub rozlicza podatek dochodowy na skali podatkowej. Zobaczmy, jakie wypracował zaliczki na podatek dochodowy w 2024 roku w okresie styczeń – maj.

Okres

Przychód (zł)

Koszty (zł)

Dochód (zł)

Zaliczka należna

za miesiąc (zł)

styczeń

20.000

4.000

16.000

0

(16.000 x 12%) – 3.600 = – 1,680

luty

30.000

4.000

26.000

Zaliczka jest liczona narastająco

Suma styczeń-luty

50.000

8.000

42.000

1.440 (42.000 x 12%) – 3.600 = 1.440

marzec

20.000

5.000

15.000

suma

styczeń – marzec

70.000

13.000

57.000

1.800 (57.000 x 12%) – 3.600 = 3.240 – 1.440 (zaliczka należna za 01-02/2024) = 1.800

kwiecień

30.000

6.000

24.000

suma styczeń – kwiecień

100.000

19.000

81.000

2.880 (81.000 x 12%) – 3.600 = 6.120 – 3.240 (zaliczka należna za 01-03/2024) = 2.880

maj

50.000

5.000

45.000

suma styczeń – maj

150.000

24.000

126.000

6.600 (120.000 x 12%) – 3.600 = 10.800

6.000 x 32% = 1.920

10.800 + 1.920 = 12.720 – 6.120 (zaliczka należna za 01-04/2024) = 6.600

Składki na ubezpieczenia społeczne są księgowane w kosztach uzyskania przychodów.

Zaliczka należna za miesiąc maj wynosi 6.600 zł.

Zaliczki na podatku liniowym

Zasada wyliczania zaliczek na podatku liniowym jest bardzo podobna jak na skali podatkowej, jednak są pewne wyjątki. Przedsiębiorcy na podatku liniowym mogą pomniejszyć dochód do opodatkowania o zapłaconą składkę zdrowotną do wysokości limitu, który na 2025 roku wynosi 12.900 zł, ale nie mają kwoty wolnej od podatku 30.000 zł.

Składka zdrowotna może być ujmowana na dwa sposoby:

Poprzez zaliczenie do kosztów uzyskania przychodów.

Poprzez pomniejszenie podstawy do opodatkowania.

Na podatku liniowym, bez względu na kwotę dochodu, podatek wynosi 19%.

Przykład 3

Pan Mikołaj wybrał opodatkowanie podatkiem liniowym. Bez względu na wysokość dochodu będzie płacił podatek w wysokości 19%. Zobaczmy, jakie zaliczki musiał opłacać w 2024 roku w miesiącach styczeń – maj. Dla uproszczenia przyjęto, że składki społeczne i składka zdrowotna do odliczenia są księgowane w kosztach uzyskania przychodów.

Okres

Przychód (zł)

Koszty (zł)

Dochód (zł)

Zaliczka należna

za miesiąc (zł)

styczeń

50.000

20.000

30.000

5.700 (30.000 x 19%) = 5.700

luty

60.000

10.000

50.000

Zaliczka jest liczona narastająco

Suma styczeń-luty

110.000

30.000

80.000

9.500 (80.000 x 19%) = 15.200 – 5.700 zł (zaliczka należna za styczeń) = 9.500

marzec

30.000

10.000

20.000

suma

styczeń – marzec

140.000

40.000

100.000

3.800 (100.000 x 19%) = 19.000 – 15.200 (zaliczka należna za 01-02/2024) = 3.800

kwiecień

50.000

20.000

30.000

suma styczeń – kwiecień

190.000

60.000

130.000

5.700 (130.000 x 19%) = 24.700 – 19.000 (zaliczka należna za 01-03/2024) = 5.700

maj

40.000

10.000

30.000

suma styczeń – maj

230.000

70.000

160.000

5.700 (160.000 x 19%) = 30.400 –

24.700 (zaliczka należna za 01-04/2024) = 5.700

Należna zaliczka za maj 2024 r. wynosi 5.700 zł.

Zaliczka na ryczałcie

W przypadku ryczałtu opodatkowany jest przychód, a nie dochód a przedsiębiorca nie rozlicza kosztów uzyskania przychodów.

Przy obliczaniu zaliczki przychód na ryczałcie przedsiębiorca może pomniejszyć o:

składki na ubezpieczenie społeczne,

50% zapłaconej składki zdrowotnej.

Przykład 4

Pani Aniela w 2024 roku opłacała zryczałtowany podatek dochodowy. Świadczy usługi informatyczne opodatkowane stawką 12%. Zobaczmy, jaką zaliczkę zapłaciła za miesiąc listopad 2024 roku.

2.100 zł – kwota ryczałtu do zapłaty za miesiąc listopad 2024 r. (17.500 zł x 12%).

Zaliczki kwartalne w 2025

Zaliczki kwartalne mogą wpłacać przedsiębiorcy, którzy spełniają warunki, o których jest mowa w przepisach podatkowych.

Forma opodatkowania

Warunki uprawniające do zapłaty zaliczek kwartalnych

Skala podatkowa

Przedsiębiorcy, którzy prowadzą PKPiR mogą wpłacać zaliczki kwartalne, jeśli:

posiadają status małego podatnika PIT- przychód w prowadzonej działalności gospodarczej za poprzedni rok podatkowy nie przekroczył 2.000.000 euro, limit na 2025 rok wynosi 8.569.000 zł wraz z kwotą podatku VAT. Przychody za 2024 rok nie mogą przekroczyć tej kwoty, jeśli przedsiębiorca chce rozliczać zaliczki kwartalnie,

rozpoczynają prowadzenie działalności gospodarczej.

Podatek liniowy

Zryczałtowany podatek dochodowy

Zaliczki kwartalne na ryczałcie mogą opłacać przedsiębiorcy, którzy za poprzedni rok podatkowy osiągnęli przychody poniżej 200.000 euro, limit 2025 wynosi 856.920 zł i dotyczy przychodów za 2024 rok.

Limit przedsiębiorców, którzy rozpoczynają prowadzenie działalności gospodarczej w trakcie roku jest liczony proporcjonalnie do ilości dni prowadzenia działalności gospodarczej.

Przykład Przedsiębiorca zacznie prowadzić działalność 1 lipca 2025 r., do końca roku pozostało 184 dni. Limit do kwartalnego ryczałtu wynosi: (184 x 856.920 zł) : 366 = 430.801 zł

Zaliczki kwartalne są wpłacane w terminie do 20 dnia miesiąca po zakończonym kwartale:

za I kwartał do 20 kwietnia,

za II kwartał do 20 lipca,

za III kwartał do 20 października,

za IV kwartał do 20 stycznia roku następnego.

O wyborze kwartalnego sposobu wpłaty zaliczek przedsiębiorca informuje w składanym zeznaniu rocznym

Powstaje pytanie, czy kwartalne wpłacanie zaliczek ma jeszcze sens, skoro i tak składkę zdrowotną na skali podatkowej i podatku liniowym liczy się od dochodu miesięcznego? Na ryczałcie składka jest liczona od przychodu z bieżącego lub poprzedniego roku podatkowego. W przypadku ryczałtu wpłata zaliczek kwartalnych nie powinna przysparzać zbyt wielu problemów. Bardziej kłopotliwe będzie rozliczanie zaliczek kwartalnych na PIT i PPL (podatek liniowy) z uwagi na miesięczne rozliczanie dochodu do składki zdrowotnej. Kwartalna zaliczka pozwala obracać pieniędzmi, które przedsiębiorca musi przeznaczyć na podatek, tylko zapłata przesunie się w czasie. Nie oznacza to, że przedsiębiorca zapłaci mniej podatku tylko później. Ważna tu jest dyscyplina przy wydatkowaniu środków. Tak czy inaczej, to przedsiębiorcy muszą podjąć ostateczną decyzję, w jakich cyklach będą rozliczali zaliczki w trakcie roku podatkowego.

Zaliczka kwartalna na podatku liniowym w 2025

Zobaczmy jeszcze na przykładzie jak będzie liczona zaliczka kwartalna na podatku liniowym w oparciu o PKPiR. Dla uproszczenia przyjęto, że składki społeczne i składka zdrowotna na podatku liniowym została zaliczona do kosztów uzyskania przychodów.

Przykład 5

Pan Piotr chciałby w 2025 roku rozliczać zaliczki na podatku PIT kwartalnie, nie wie jednak, jak takie rozliczenie będzie wyglądało na podatku liniowym. Poniżej pokażemy na przykładzie, jak będzie wyglądało kwartalne rozliczenie podatku na podstawie przychodów i kosztów za 6 miesięcy 2024 roku.

Okres

Przychód (zł)

Koszty (zł)

Dochód (zł)

Zaliczka należna

za kwartał (zł)

styczeń

30.000

2.000

28.000

luty

20.000

4.000

16.000

marzec

40.000

8.000

32.000

suma

styczeń-marzec

I kwartał

90.0000

14.000

76.000

14.440

76.000 x 19% = 14.440

kwiecień

20.000

4.000

16.000

maj

30.000

5.000

5.000

25.000

czerwiec

15.000

5.000

10.000

suma

styczeń – czerwiec

II kwartał

155.000

28.000

127.000

9.730

127.000 x 19% = 24.130 – 14.400 (zaliczka należna za I kwartał) = 9.730

Jak wykazać zaliczki kwartalne w zeznaniu rocznym PIT-36L?

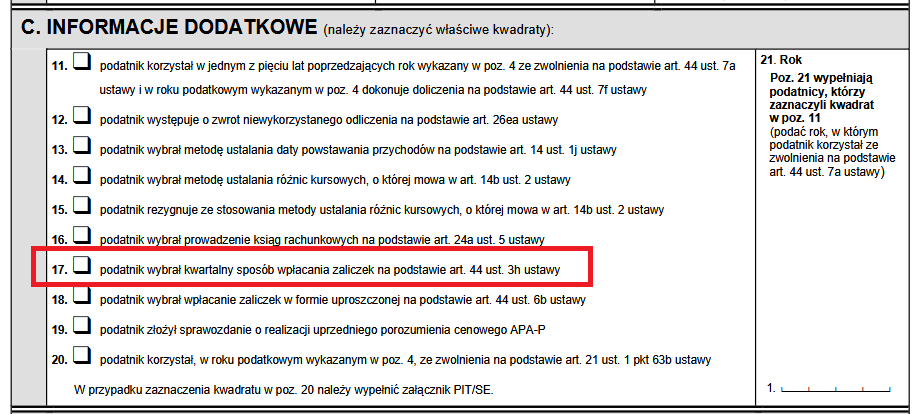

Przedsiębiorcy, którzy wybrali kwartalne rozliczanie zaliczek na podatek dochodowy, informują o tym naczelnika urzędu skarbowego w składanym zeznaniu rocznym w części C. “Informacje dodatkowe”:

Deklaracja PIT-36L

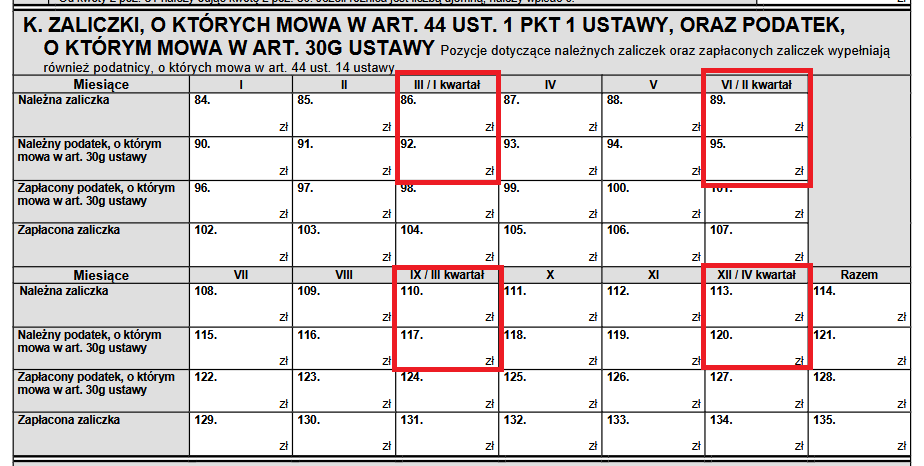

W części K zeznania PIT-36L należy podać kwoty zaliczek należnych i zapłaconych w roku podatkowym, za który składane jest rozliczenie:

Deklaracja PIT-36L

Zaliczka kwartalna na ryczałcie

Zaliczka kwartalna na ryczałcie będzie liczona od sumy przychodów za 3 miesiące danego kwartału. Zobaczmy, jak będzie wyglądało wyliczenia zaliczki za I kwartał 2025 roku.

Przykład 6

Pan Ignacy spełnia warunki do rozliczania zryczałtowanego podatku dochodowego w systemie kwartalnym, prowadzi działalność usługową opodatkowaną stawką 8,5%. Zobaczmy, jak takie rozliczenie będzie wyglądało za I kwartał 2025 roku.

Należna zaliczka za I kwartał 2025 r. wyniesie 7.888 zł.

Jak wykazać zaliczki kwartalne w zeznaniu rocznym PIT-28?

Przedsiębiorcy, którzy wybrali kwartalne rozliczanie ryczałtu w składanym zeznaniu rocznym PIT-28 informują o tym fakcie naczelnika urzędu skarbowego w części W. Informacje dodatkowe:

Deklaracja PIT-28

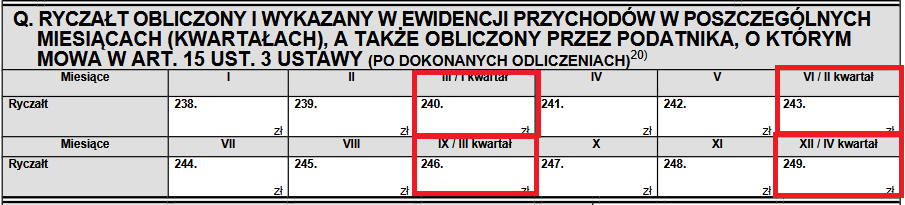

W części Q przedsiębiorca wpisuje kwoty należnego ryczałtu w poszczególnych kwartałach:

Deklaracja PIT-28

Zaliczki uproszczone 2025

Z wpłaty zaliczek w formie uproszczonej skorzystają przedsiębiorcy, którzy wybrali opodatkowanie według skali podatkowej i podatkiem liniowym. Sposób wyliczenia takiej zaliczki nie jest zbyt złożony.

Zaliczkę uproszczoną naliczamy od 1/12 kwoty dochodu wykazanego w zeznaniu rocznym z tytułu prowadzenia działalności gospodarczej:

w roku podatkowym poprzedzającym rok podatkowy, w którym przedsiębiorca chce opłacać zaliczki uproszczone lub

w roku podatkowym poprzedzającym dany rok podatkowy o dwa lata – jeżeli w zeznaniu, o którym mowa powyżej, przedsiębiorcy nie wykazali dochodu z pozarolniczej działalności gospodarczej (ponieśli stratę)

Jeśli przedsiębiorca odnotował stratę za dwa lata podatkowe wstecz, to nie skorzysta z zaliczek uproszczonych

Z oczywistych względów przedsiębiorcy, którzy rozpoczęli prowadzenie działalności gospodarczej nie będą mogli wybrać zaliczek uproszczonych

Przedsiębiorcy rozliczający się na ryczałcie nie mogą wpłacać zaliczek uproszczonych

Zaliczki uproszczone są rozliczane tylko miesięcznie

Przykład 7

Pani Ilona zdecydowała się na opłacanie zaliczek uproszczonych w 2025 roku. W zeznaniu rocznym za 2024 rok dochód do opodatkowania wyniósł kwotę 110.000 zł.

Wysokość zaliczki uproszczonej będzie wynosiła:

Na skali podatkowej – 800 zł. Wyliczenie: (110.000 zł x 12% – 3.600 zł) /12 = 9.600 zł / 12 = 800 zł

UWAGA: składki społeczne zapłacone w ciągu roku odliczymy od podstawy opodatkowania dopiero w zeznaniu rocznym.

Na podatku liniowym – 1.742 zł. Wyliczenie: (110.000 zł x 19%) /12 = 20.900 zł / 12 = 1.742 zł

.

Dodatkowo w wyliczeniu zaliczki można kalkulować opłaconą składkę zdrowotną. Należy mieć na uwadze, że zapłacona składka nie była księgowana w KPIR jako koszt i mieści się w przysługującym limicie odliczenia, dla roku 2025 jest to: 12 900 zł.

Przy ww założeniach jeśli w danym miesiącu zapłacono składkę zdrowotną np. 381,78 zł, wówczas:

1.742 zł – (19% x 381,78 zł) = 1.742 zł -72,54 zł = 1.669 zł – zaliczka uproszczona do wpłaty.

UWAGA: składki społeczne zapłacone w ciągu roku odliczymy od podstawy opodatkowania dopiero w zeznaniu rocznym.

Terminowe wpłaty zaliczek uproszczonych

W jednej z interpretacji podatkowych sygn. 0111-KDIB1-2.4010.552.2024.1.BD z dnia 02.12.2024 r. Dyrektor Krajowej Informacji Skarbowej (KIS) podkreślił, że aby można było uznać, że przedsiębiorca wybrał odprowadzanie zaliczek w sposób uproszczony, jego wybór powinien być potwierdzony wpłatami w terminie, czyli do 20 dnia każdego miesiąca za miesiąc poprzedni. W rozpatrywanej sprawie spółka nie zapłaciła jeszcze żadnej zaliczki w roku podatkowym, oznacza to, że nie wybrała uproszczonej formy wpłacania zaliczek.

Terminowe wpłaty zaliczek są jednym z warunków uprawniających do zaliczek uproszczonych.

Ważne! Skorzystanie z uproszczonej formy wpłacania zaliczek na podatek dochodowy wymaga wpłaty tych zaliczek w ustawowych terminach, tj. do 20 dnia miesiąca po miesiącu, za który zaliczka jest należna (art. 44 ust. 6c pkt. 3 ustawy o PIT).

Obecnie Krajowa Informacja Skarbowa reprezentuje stanowisko, iż nieterminowa wpłata zaliczki, nie powoduje wykluczenie z tej formy rozliczenia, jednakże na przestrzeni lat zdanie w temacie było zmienne. Przykładem tego jest opisana interpretacja, w której fakt braku terminowych wpłat, w ocenie organu podatkowego pozbawił spółkę prawa do wybrania uproszczonej formy wpłaty zaliczek. Niewątpliwie wybierając tę formę rozliczenia, warto dbać o terminowość wpłat, co powoduje pewność co do możliwości stosowania tej metody rozliczenia zaliczek.

Należy również pamiętać, iż bez względu na wybraną formę rozliczenia zaliczek nieterminowość wpłat może wiązać się z odsetkami oraz w przypadku kiedy wpłaty po terminie są częstotliwe, urząd może dodatkowo nałożyć na przedsiębiorcę mandat karny za uporczywe niepłacenie podatku (Kodeks Karny Skarbowy art. 57).

Jak wykazać zaliczki uproszczone w zeznaniu rocznym PIT-36?

Przedsiębiorca nie ma obowiązku zawiadamiać urzędu skarbowego na początku roku podatkowego, że zamierza w danym roku podatkowym wpłacać zaliczki w formie uproszczonej. Dopiero na etapie składania zeznania rocznego po zakończonym roku podatkowym zaznacza kwadrat, że korzystał z uproszczonej formy wpłaty zaliczek:

Deklaracja PIT-36

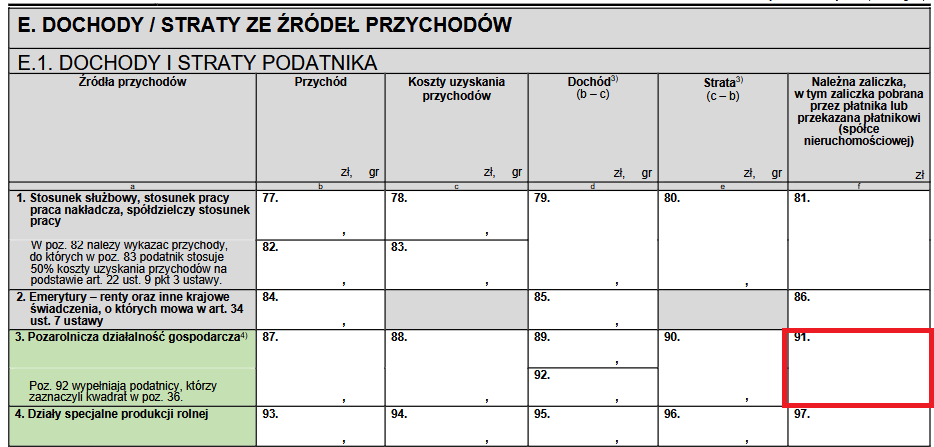

W części E w wierszu dotyczącym rozliczenia pozarolniczej działalności gospodarczej w poz. 91 zeznania PIT-36 przedsiębiorca wpisuje sumę 12 należnych zaliczek uproszczonych:

Deklaracja PIT-36

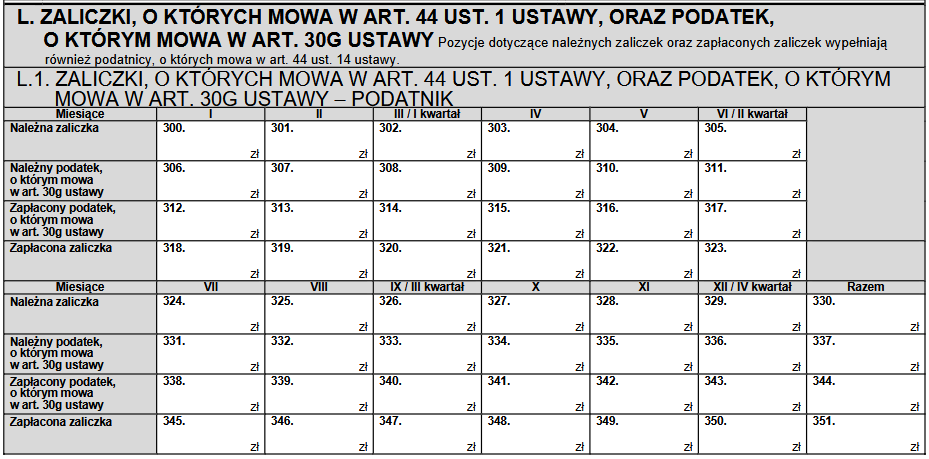

W części L zeznania PIT-36 należy wpisać kwoty zaliczek należnych i zapłaconych za poszczególne miesiące roku podatkowego, za który jest składane zeznanie roczne:

Deklaracja PIT-36

Jak wykazać zaliczki uproszczone w zeznaniu rocznym PIT-36L?

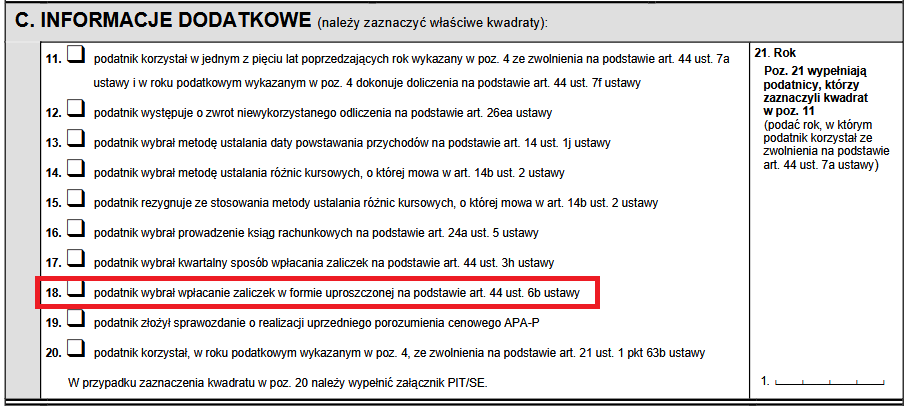

Taka sama zasada jak na skali podatkowej obowiązuje również przedsiębiorcę, który wybrał rozliczanie zaliczek uproszczonych na podatku liniowym. W tym przypadku składa się zeznanie roczne PIT-36L.

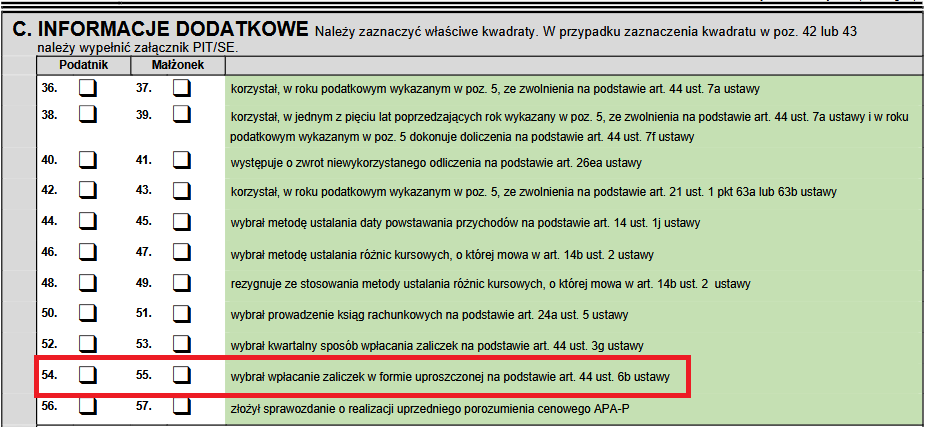

Naczelnik urzędu skarbowego dowie się, że przedsiębiorca wpłacał zaliczki uproszczone na PPL z zeznania złożonego po zakończeniu roku. W części C. Informacje dodatkowe należy zaznaczyć poz.18:

Deklaracja PIT-36 L

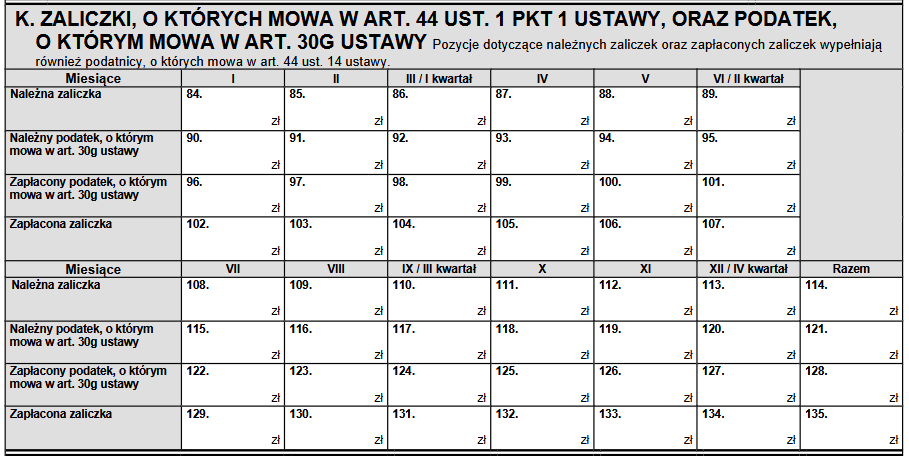

W części K zeznania należy wykazać zaliczki należne i zapłacone w formie uproszczonej za poszczególne miesiące w roku podatkowym, za który jest składane zeznanie roczne:

Deklaracja PIT-36 L

Podsumowanie

W dzisiejszej publikacji omówiony został temat wyliczania zaliczek miesięcznych, kwartalnych i uproszczonych w 2025 roku.

Przedsiębiorcy nie muszą składać zawiadomienia do naczelnika urzędu skarbowego, w jakiej formule będą dokonywali płatności, jednak powinni być zdecydowani w terminie do 20 lutego (termin zapłaty zaliczki za miesiąc styczeń) jak chcą rozliczać te zaliczki.

Co do zaliczek miesięcznych, to przedsiębiorca nie ma żadnych obowiązków informacyjnych, jeśli w ten sposób będzie rozliczał podatek w trakcie roku podatkowego. W takiej formie zaliczki mogą być wpłacane przez przedsiębiorców bez względu na wybraną formę opodatkowania: skala podatkowa, podatek liniowy, ryczałt.

Zaliczki kwartalne mogą płacić przedsiębiorcy o statusie małego podatnika PIT, a także rozpoczynający prowadzenie działalności gospodarczej. Z tego sposobu rozliczania skorzystają przedsiębiorcy, którzy opłacają PIT i PPL. W przypadku ryczałtu mogą to być tylko firmy, których przychody w poprzednim roku podatkowym nie przekroczyły 200.000 euro.

Co do zaliczek uproszczonych, to skorzystają z nich przedsiębiorcy na skali podatkowej i podatku liniowym, pod warunkiem że w poprzednim roku lub dwa lata wstecz osiągnęli dochód do opodatkowania.

Przedsiębiorcy nie mają obowiązku zawiadamiać naczelnika urzędu skarbowego, w jakiej formie będą regulowali zaliczki w trakcie roku. Ta informacja będzie widoczna w zeznaniu rocznym składanym po zakończeniu roku podatkowego.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Jednoosobowa działalność gospodarcza oznacza, że większość obowiązków i kluczowych decyzji – spoczywa na jednej osobie. Korzystanie KSeF może wydawać się skomplikowane, ale odpowiednio dobrany program pozwala uprościć cały proces do minimum.

Wykorzystywanie konta firmowego do celów prywatnych to temat, który regularnie budzi wątpliwości wśród przedsiębiorców w 2026 roku. Choć przepisy nie wprowadzają bezwzględnego zakazu korzystania z firmowych środków na cele osobiste, to praktyka podatkowa i księgowa pokazuje, że takie działania mogą prowadzić do poważnych konsekwencji.

Rozpoczęcie własnej działalności gospodarczej w 2026 roku może być prostsze dzięki różnym formom wsparcia finansowego. Dofinansowanie dla firm i dofinansowanie dla działalności gospodarczych to realna szansa dla osób planujących start w biznesie lub rozwój już istniejącej działalności.

W dobie powszechnej cyfryzacji, media społecznościowe stały się integralną częścią strategii komunikacyjnych firm – niezależnie od branży czy skali działalności. Obecność w kanałach takich jak LinkedIn, Facebook, Instagram czy TikTok nie jest już kwestią wyboru, lecz standardem rynkowym. Jednak sama obecność nie wystarcza, by osiągać konkretne cele biznesowe.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Praktyczny przewodnik: Jaki program do KSeF najlepszy dla JDG?

Praktyczny przewodnik: Jaki program do KSeF najlepszy dla JDG?

Wykorzystywanie konta firmowego do celów prywatnych – jakie grożą konsekwencje?

Wykorzystywanie konta firmowego do celów prywatnych – jakie grożą konsekwencje?

Dofinansowanie do działalności gospodarczej – kto może się o nie ubiegać w 2026?

Dofinansowanie do działalności gospodarczej – kto może się o nie ubiegać w 2026?

Komunikacja marki w mediach społecznościowych – jak stworzyć skuteczną strategię?

Komunikacja marki w mediach społecznościowych – jak stworzyć skuteczną strategię?