Każda zmiana przepisów podatkowych wzbudza emocje i rodzi dużo pytań. Tak samo sytuacja wygląda w związku z wprowadzeniem przepisów dotyczących obligatoryjnego KSeF. W dzisiejszej publikacji zajmiemy się tematem numeracji faktur w KSeF, odpowiemy na pytanie, co się zmieni w stosunku do aktualnie obowiązującej numeracji.

Sprawdź nasz materiał wideo o KSeF:

Więcej instrukcji oraz inne materiały na temat KSeF znajdziesz tutaj.

Numeracja faktur

Faktury dokumentują przebieg operacji gospodarczej. Do ich wystawiania zobligowani są w szczególności czynni podatnicy VAT. Ustawodawca zastrzegł w przepisach, jakie elementy faktury są obowiązkowe, jednym z nich jest numer faktury.

Uwaga! W ustawie o podatku VAT podana jest informacja, że faktura powinna zawierać kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę.

Kluczowe w całej sprawie będzie ustalenie, co oznacza pojęcie: „kolejny numer”? W tym miejscu warto przywołać interpretację Dyrektora Krajowej Informacji Skarbowej (KIS) z dnia 7 lutego 2023 r. nr 0114-KDIP1-3.4012.603.2022.1.KP, w której opisany został następujący stan faktyczny. System, z którego korzysta spółka, automatycznie numeruje generowane dowody księgowe. Każdy taki dokument otrzymuje następny numer, który jest numerem unikalnym. Ciągłość numeracji zachowana będzie w obrębie wszystkich wygenerowanych dokumentów związanych z wydaniem towaru, takich jak np. faktura czy nota. To oznacza, że dwie następujące po sobie faktury sprzedaży VAT nie zawsze będą miały zachowaną ciągłość numeracji. Spółka uznała, że taki sposób numeracji jest niezgodny z art. 106e ust. 1 pkt 2 ustawy o podatku VAT i Dyrektor KIS zgodził się z tym stanowiskiem. W uzasadnieniu napisał, że przepisy nie określają, co należy rozumieć pod pojęciem „kolejny”. Zasadne jest więc sięgnięcie do języka potocznego, gdzie „kolejny” pojmowany jest jako występujący w porządku następczym, jeden po drugim, następny. Oznacza to, że faktury powinny być numerowane w porządku chronologicznym. Każda kolejna faktura powinna posiadać unikalny numer, który nigdy się nie powtórzy.

W ocenie Dyrektora KIS każda faktura powinna zawierać kolejny numer, czyli o jeden większy w stosunku do poprzedniej faktury. Taki sposób numeracji dotyczy wyłącznie faktur, stąd też inne dokumenty nie mogą być uwzględniane w powyższej numeracji. Oznacza to, że sposób numeracji faktur, który nie zapewnia chronologii, jest niezgodny z przepisami ustawy o podatku VAT.

Błąd w numeracji faktur

Przepisy nie odnoszą się do kwestii sprostowania błędnej numeracji na wystawionej fakturze. Może to być zdublowanie numerów lub luka w numeracji. Nie oznacza to, że jest to sytuacja bez wyjścia. Trzeba jednak pamiętać, że takie przypadki powinny mieć charakter incydentalny. Jeśli błędy będą zdarzały się nagminnie, organ podatkowy może uznać, że jest to celowe działanie, które może mieć związek z nieuczciwymi praktykami.

W przypadkach jednostkowych, w których doszło do niecelowego powstania błędu, przedsiębiorca może przykładowo napisać wyjaśnienie i załączyć je do wystawionej faktury. Jeśli faktura nie trafiła jeszcze do obrotu prawnego, to można ją anulować. Przypominamy, że faktura przesłana do KSeF nie będzie mogła już być anulowana.

Pamiętajmy jednak, że ten sposób postępowania dotyczy sporadycznych sytuacji. W bardziej złożonych przypadkach wskazany byłby kontakt z właściwym urzędem skarbowym i wypracowanie właściwej ścieżki postępowania.

Zmiana numeracji w trakcie roku

W prowadzonej działalności gospodarczej może dojść do sytuacji, w której przedsiębiorca będzie zmuszony do zmiany numeracji faktur. Może to mieć miejsce przykładowo w sytuacji, gdy dochodzi do zakupu nowego programu do fakturowania. Może to mieć miejsce również w dopuszczalnym przez przepisy procesie samofakturowania. Czy w takich przypadkach będzie możliwa zmiana numeracji faktur?

Odpowiedź na to pytanie będzie twierdząca, ponieważ przepisy nie zabraniają tego typu postępowania. Ważne jest, żeby wystawiane faktury, przed zmianą i po zmianie, miały nadawane numery w porządku chronologicznym i się nie powtarzały. Faktura wystawiona w trakcie roku podatkowego może mieć tylko jeden numer. W obiegu prawnym nie może być dwóch faktur z nadanym takim samym numerem.

Samofakturowanie a numeracja faktur

Jeśli przedsiębiorca decyduje się na podpisanie umowy o samofakturowaniu z nabywcą towarów czy usług, to dochodzi do zmiany podmiotu wystawiającego fakturę. W takich przypadkach każda z firm będzie wystawiała faktury w oparciu o własne założenia. Faktury wystawione przez nabywcę nie będą zgodne z chronologią numeracji obowiązującą u sprzedawcy. Nie jest to jednak sprzeczne z przepisami.

Potwierdza to organ podatkowy w interpretacji z dnia 27 października 2016 r. nr 1462-IPPP2.4512.647.2016.1.AO. W tym przypadku chodziło o ustalenie, czy faktury wystawiane w imieniu spółki przez nabywcę w ramach samofakturowania, które nie będą zawierały numerów chronologicznych w powiązaniu z fakturami wystawionymi w spółce, będą spełniały warunki z art. 106e ust. 1 pkt 2 ustawy o VAT. W ocenie spółki, skoro w systemie samofakturowania to nabywca wystawia fakturę w imieniu i na rzecz sprzedawcy, to w stosunku do nabywcy (a nie sprzedawcy) zastosowanie powinien znaleźć wymóg dotyczący kolejności (ciągłości) nadawania numerów wystawianym fakturom w celu umożliwienia jednoznacznego ich identyfikowania. Dyrektor Izby Skarbowej w Warszawie zgodził się ze stanowiskiem przedsiębiorcy. Wystawienie faktury w procesie samofakturowania odbywa się u nabywcy, a to oznacza, że w takim przypadku nabywca jest odpowiedzialny za prawidłowość wystawienia faktury. W takim przypadku to wystawiający jest odpowiedzialny za ciągłość numeracji faktur. Posiadanie faktur wystawianych w procesie samofakturowania z ciągłością numeracji nadawanej przez nabywcę wystawiającego faktury w imieniu i na rzecz sprzedawcy jest prawidłowe.

Numeracja faktur wystawianych przez sprzedawcę i tych wystawionych w procesie samofakturowania będzie posiadała odrębne zasady nadawania numerów na wystawianej fakturze.

Numeracja faktur a KSeF

Fakturę w KSeF można wystawić, korzystając z komercyjnych programów finansowo-księgowych, jak również przy użyciu bezpłatnych narzędzi udostępnionych przez Ministerstwo Finansów. W terminach wdrożenia obowiązkowego KSeF, tj. od 1 lutego 2026 r. dla dużych firm i od 1 kwietnia 2026 r. dla pozostałych czynnych podatników VAT, wszystkie faktury VAT będą wysyłane do KSeF. Po pozytywnej weryfikacji wysłanym fakturom zostanie nadany numer KSeF.

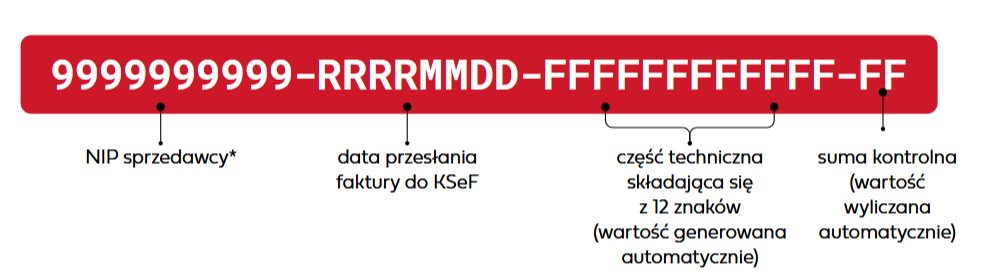

Numer KSeF jest generowany automatycznie i jest unikatowy.

Numer KSeF składa się z:

NIP sprzedawcy,

daty przesłania faktury do KSeF,

12-znakowej części technicznej generowanej automatycznie,

sumy kontrolnej wygenerowanej automatycznie.

Ważne! Numer KSeF przydzielony e-Fakturze nie jest częścią pliku XML tej faktury. Struktura logiczna FA(3) nie zawiera pola dedykowanego dla numeru KSeF danej faktury ustrukturyzowanej.

Podawanie numeru KSeF będzie także obowiązkowe przy dokonywanych płatnościach i w części ewidencyjnej JPK_V7.

Źródło: Podręcznik KSeF 2.0 część II.

Numeracja faktur w KSeF – co zmienia?

Wprowadzenie obowiązkowego KSeF nie zmienia zasad numeracji faktur, jakie obowiązują obecnie.

Uwaga! Wprowadzenie obowiązku wystawiania faktur w KSeF nie zmienia zasad numeracji faktur wystawianych w programach finansowo-księgowych. W dalszym ciągu przedsiębiorcy powinni przestrzegać założenia o zachowaniu chronologii przy wystawianiu faktur, co jest zgodne z ustawą o podatku VAT.

Numer KSeF jest nadawany dopiero po przesłaniu faktury do Krajowego Systemu e-Faktur, co oznacza, że nie znajduje się w pliku XML. Natomiast numer faktury nadany w programie finansowo-księgowym będzie widoczny w polu P_2 pliku XML.

Uwaga! Zgodnie z broszurą informacyjną dotyczącą struktury logicznej e-Faktury, nie należy utożsamiać kolejnego numeru faktury, o którym mowa w polu P_2, z numerem identyfikującym fakturę w KSeF. Są to dwa różne numery.

Numer nadany w programie finansowo-księgowym będzie widoczny w ewidencjach księgowych sprzedawcy i nabywcy.

Rozporządzenie w sprawie korzystania z Krajowego Systemu e-Faktur rozróżnia numerację w KSeF i na podstawie ustawy o podatku VAT (art. 106e ust. 1 pkt 2), a to oznacza, że są to autonomiczne numery.

Podsumowanie

W dzisiejszej publikacji omówiony został temat numeracji faktur w KSeF. Wyjaśniono również, co KSeF zmienia w aktualnym systemie numeracji faktur.

Bazując na udostępnionych przez Ministerstwo Finansów materiałach, ustaliliśmy, że numer nadany w KSeF i numer nadany w programie do wystawiania faktur to dwa odrębne numery, z których każdy spełnia inną rolę.

Numery nadawane w KSeF mają zapewnić identyfikację faktury w Krajowym Systemie e-Faktur. Natomiast numer nadany w programie księgowym identyfikuje fakturę w urządzeniach księgowych. Co do zasad numeracji faktur, to ustawa o podatku VAT nie zmienia przepisów w tym zakresie. Tak jak do tej pory przedsiębiorcy będą zobowiązani do nadawania kolejnych numerów na wystawianych fakturach sprzedażowych w ramach jednej lub więcej serii, które w sposób jednoznaczny identyfikują fakturę.

W pytaniach i odpowiedziach dedykowanych KSeF wśród zadawanych pytań pojawiły się pytania, które warto w tym miejscu przytoczyć.

Czy wystawca faktury otrzyma zwrotnie numer faktury nadany przez KSeF?

Numer KSeF jest zwracany w urzędowym poświadczeniu odbioru (UPO).

Czy w przypadku prośby nabywcy o przesłanie faktury poza KSeF przedsiębiorca/sprzedawca powinien zawrzeć na niej numer KSeF?

W odpowiedzi Ministerstwo Finansów napisało, że w strukturze logicznej e-Faktury nie jest przewidziane pole zawierające numer KSeF faktury ustrukturyzowanej. Nie ma konieczności umieszczania numeru identyfikującego fakturę w KSeF na wydruku faktury.

Czy systemy księgowe powinny się wstrzymać z wprowadzaniem faktur do momentu nadania numeru KSeF?

Zgodnie z art. 106na ust. 1 ustawy o VAT faktura jest uznana za wystawioną w dniu jej przesłania do Krajowego Systemu e-Faktur. W systemach księgowych w przypadkach, w których data wystawienia faktury ma wpływ na datę ujęcia zdarzenia w ewidencji, należy to brać pod uwagę.

Czy numery nadawane w KSeF będą musiały być przesyłane do odbiorców?

Odebranie faktury przez nabywcę nie wymaga posiadania przez niego numeru KSeF faktury. Wyjątkiem jest tzw. anonimowy dostęp do faktury.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Prowadzenie własnego biznesu staje się coraz popularniejszym marzeniem wśród młodzieży. Jednak skomplikowane realia współczesnego rynku często zniechęcają ostatecznie do otworzenia biznesu. Z pomocą młodym przedsiębiorcom przychodzi opcja prowadzenia działalności nierejestrowanej, którą charakteryzuje znacznie większa prostota procesów związanych z rozkręcaniem własnego przedsięwzięcia.

Sprowadzanie towarów do Polski stało się dziś czymś powszechnym. Rynek rozwija się błyskawicznie, pojawiają się nowe marki, produkty i rozwiązania, które często dostępne są wyłącznie za granicą. Nic więc dziwnego, że coraz więcej przedsiębiorców decyduje się na import zarówno na małą skalę, jak i w ramach dużych kontraktów handlowych.

Czy e-mail z potwierdzeniem zakupu może decydować o tym, czy klient wróci do Twojego e-sklepu? Okazuje się, że tak – bo to właśnie ta wiadomość jest pierwszym testem Twojej wiarygodności. Klient szuka w niej pewności, jasnych informacji i poczucia, że trafił w dobre ręce. W tym tekście znajdziesz wszystko, co musisz wiedzieć, aby stworzyć wiadomości, które budują zaufanie i działają jak najlepsza obsługa klienta online.

Jesteś posiadaczem unikatowych bibelotów, przedwojennych pamiątek, a może masz możliwość ich zdobycia z różnych targów, wystawek – także zagranicznych? Pasjonujesz się „starociami” i potrafisz wycenić ich wartość? Otwórz sklep z antykami.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

8 pomysłów na biznes dla młodych bez rejestracji firmy

8 pomysłów na biznes dla młodych bez rejestracji firmy

Import towarów do Polski – jak sprowadzić towar z zagranicy i poprawnie go zaksięgować?

Import towarów do Polski – jak sprowadzić towar z zagranicy i poprawnie go zaksięgować?

E-maile po zakupie. Jak tworzyć angażujące wiadomości do klientów?

E-maile po zakupie. Jak tworzyć angażujące wiadomości do klientów?

Handel antykami – jak otworzyć własny sklep?

Handel antykami – jak otworzyć własny sklep?