Faktura wydana w sposób uzgodniony lub użyta poza KSeF – jak je prawidłowo oznaczać i wydawać?

Choć w relacjach B2B standardem jest obieg dokumentów wewnątrz systemu KSeF, przepisy przewidują wyjątki – m.in. dla transakcji zagranicznych, konsumenckich (B2C) oraz usług finansowych. Kluczowym obowiązkiem podatnika w takich przypadkach jest opatrzenie wizualizacji faktury odpowiednim kodem QR.

Zasada ogólna: faktury B2B powinny być wystawiane w KSeF.

Wyjątki to m.in. faktury B2C, usługi finansowe, faktury bez NIP sprzedawcy oraz (czasowo) faktury z kas fiskalnych i mała sprzedaż (do 10 tys. zł).

Kiedy oznaczać fakturę QR? Obowiązek pojawia się w momencie, gdy faktura „wychodzi” poza system – czyli przekazujesz ją nabywcy zagranicznemu lub krajowemu w formie wizualizacji (PDF, wydruk).

Kody QR to podstawa:

Tryb Online: 1 kod QR + numer KSeF pod spodem.

Tryb Offline: 2 kody QR (z napisem „OFFLINE” oraz „CERTYFIKAT”).

Zgodność danych: Wizualizacja faktury (np. PDF) może mieć logo czy dodatkowe dane kontaktowe, ale jej treść merytoryczna musi być w 100% zgodna z plikiem XML wysłanym do KSeF.

Czy można wystawiać faktury poza KSeF?

Ogólną regułą jest, że faktury w relacji B2B powinny być wystawiane w KSeF, niezależnie od tego, czy odbiorcą jest podmiot krajowy, czy zagraniczny.

Istnieje jednak parę wyjątków – nie wszystkie dokumenty sprzedażowe będą mogły być wystawiane za pośrednictwem tego systemu – część z nich jest z KSeF wyłączona (wykluczona z KSeF), a niektóre są objęte zwolnieniem.

Czym się różni faktura udostępniona poza KSeF a faktura użyta poza KSeF

Zgodnie z art. 106gb ust. 5 ustawy o VAT jeśli faktura ustrukturyzowana „wychodzi” poza system KSeF, musi zostać oznaczona specjalnym kodem (np. QR), który pozwala na jej weryfikację. Mówimy tutaj o dwóch sytuacjach:

Udostępnienie faktury poza KSeF: To sytuacja, w której podatnik ma obowiązek przekazać fakturę nabywcy w formie innej niż systemowa (np. jako PDF lub wydruk). Dotyczy to głównie faktur dla kontrahentów zagranicznych, którzy nie mają dostępu do polskiego KSeF.

Użycie faktury poza KSeF: To pojęcie szersze. Obejmuje każdy przypadek posługiwania się wizualizacją faktury, nawet jeśli nie ma formalnego przymusu jej przesyłania poza KSeF. Przykładem jest przekazanie wydruku polskiemu kontrahentowi z NIP „do rąk własnych” lub na jego prośbę, mimo że ma on do niej dostęp w systemie.

W skrócie: udostępnienie to niezbędny krok, by nabywca w ogóle otrzymał dokument. Użycie to każda inna forma korzystania z obrazu faktury poza samym systemem.

Niezależnie od tego, czy fakturę przekazuje się z obowiązku (udostępnienie), czy dobrowolnie (użycie) – jeśli tylko dokument opuszcza system KSeF w formie wizualizacji, musi zostać opatrzony kodem/kodami QR. Jeśli faktura pozostaje wyłącznie w systemie, żadne dodatkowe oznaczenia nie są wymagane.

Sprawdź nasz materiał wideo o KSeF:

Więcej instrukcji oraz inne materiały na temat KSeF, znajdziesz: tutaj.

Zawartość faktury przekazywanej odbiorcom poza KSeF

Podatnicy mają dowolność w zakresie formy przekazania faktury tym odbiorcom oraz wizualizacji takiej faktury. Ważne, aby zawartość merytoryczna była spójna z fakturą ustrukturyzowaną (plikiem xml) w KSeF. Układ na wizualizacji faktury (sposób prezentacji danych) zależy od wystawcy faktury/integratora systemu.

Nie może być sprzeczności pomiędzy zawartością pliku XML przesłanego do KSeF, przyjętego przez system a treścią udostępnianej faktury.

Ministerstwo Finansów w podręczniku KSeF 2.0 informuje także, że “Nie jest zalecane postępowanie polegające na przesyłaniu do KSeF pliku xml zawierającego tylko podstawowe dane wymagane przepisami, przy jednoczesnym wskazywaniu wszystkich danych dodatkowych tylko na wizualizacji, tj. na fakturze użytej poza KSeF (np. terminów czy formy płatności, numeru rachunku bankowego czy dodatkowych informacji o przedmiocie transakcji”. Przy czym jest to rekomendacja Ministerstwa, a nie wymóg ustawowy.

Wizualizacja faktury używanej poza KSeF, poza danymi znajdującymi się w pliku XML może zawierać dodatkowe dane typu logo firmy czy np. kontakt do biura obsługi klienta, które z punktu widzenia systemowego nie mają znaczenia.

Dodatkowe adnotacje

W e-Fakturze (XML) w KSeF zawsze trzeba zaznaczyć, czy dana adnotacja występuje (np. „metoda kasowa”), wpisując odpowiednią wartość („1” – tak, „2” – nie). Natomiast na fakturze przekazywanej poza KSeF wpisuje się adnotację tylko wtedy, gdy faktycznie obowiązuje. Przykładowo, jeśli w polu P_16 wpisano „1”, faktura musi zawierać zapis „metoda kasowa”. Jeśli wpisano „2”, na fakturze nie trzeba umieszczać żadnej informacji typu ‘faktura nie zawiera adnotacji metoda kasowa’.

Udostępnienie faktury w sposób uzgodniony lub użycie poza KSeF

W przypadku udostępnienia lub użycia faktury poza KSeF należy oznaczyć ją kodem weryfikującym (np. QR), który umożliwia dostęp do faktury i weryfikację jej danych.

Jeśli faktura jest wystawiona dobrowolnie w KSeF dla nabywcy bez NIP (np. konsumenta) i odbierana przez KSeF, sprzedawca musi zapewnić dostęp do niej poprzez kod weryfikujący oraz dane identyfikujące fakturę.

W praktyce oznacza to, że konsument może otrzymać sam kod QR z danymi dostępowymi i na tej podstawie pobrać fakturę z KSeF bez konieczności logowania.

Kod QR (Quick Response) to graficzna forma linku prowadzącego do faktury w KSeF. Umożliwia sprawdzenie, czy faktura znajduje się w systemie, jej pobranie bez logowania oraz – w przypadku faktur wystawionych w trybie offline – potwierdzenie tożsamości wystawcy.

Oznaczenie faktury kodem weryfikującym polega na wygenerowaniu bezpośredniego linku do faktury lub kodu QR i umieszczeniu go na fakturze przed przekazaniem jej odbiorcy (wraz z odpowiednim numerem lub opisem).

Kod weryfikujący należy stosować za każdym razem, gdy faktura jest używana lub udostępniana poza KSeF. Można go wygenerować przy użyciu komercyjnych programów do e-fakturowania lub bezpłatnych aplikacji udostępnianych przez Ministerstwo Finansów.

Oznaczanie faktur udostępnianych/używanych poza KSeF – kody QR

Jak już wiemy, posługiwanie się fakturą ustrukturyzowaną poza KSeF wymaga opatrzenia jej kodem (z oznaczeniem numeru KSeF faktury), a w przypadku faktur wystawianych w trybie OFFLINE i nieprzesłanych jeszcze do KSeF, dwoma kodami QR (z napisami „OFFLINE” i „CERTYFIKAT”).

Faktura wystawiona w trybie online (z numerem KSeF):

należy umieścić jeden kod QR. Umożliwia on dostęp do faktury oraz weryfikację danych.

pod kodem musi znaleźć się numer KSeF.

Faktura wystawiona w trybie offline (bez numeru KSeF):

należy umieścić dwa kody QR; KOD I z napisem „OFFLINE” oraz KOD II z napisem „CERTYFIKAT”, który potwierdza tożsamość wystawcy. Kod ten wymaga certyfikatu KSeF.

umożliwia weryfikację danych zawartych na tej fakturze, w przypadku posługiwania się fakturą poza KSeF;

jest zamieszczany na fakturze wystawionej w trybie ONLINE udostępnianej nabywcy, o której mowa w art. 106gb ust. 4 ustawy (czyli dla podmiotów nie podlegających pod KSeF) lub używanej poza KSeF,

służy do oznaczenia faktury wystawionej:

w trybie offline24, offline-niedostępność KSeF i udostępnianej nabywcy, o którym mowa w art. 106gb ust. 4 ustawy w sposób inny niż przy użyciu KSeF,

w trybie awaryjnym udostępnianej nabywcy poza KSeF,

jeśli dotyczy faktury, której nadany jest numer KSeF, numer ten umieszczany jest pod kodem QR, a jeśli dotyczy faktury wystawionej w trybie offline-24, offline-niedostępność KSeF lub w trybie awaryjnym (jeszcze nieprzesłanej do KSeF) to zawiera napis pod tym kodem – „OFFLINE”.

Kod weryfikujący (KOD I) zapewnia dostęp do faktury oraz umożliwia weryfikację danych zawartych w fakturze. Niezależnie czy dotyczy faktury wystawionej w trybie ONLINE czy OFFLINE, składa się z tych samych elementów.

Kod QR do weryfikacji tożsamości wystawcy faktury OFFLINE (KOD II) (wyłącznie dla faktur OFFLINE)

umożliwia zapewnienie autentyczności pochodzenia i integralności treści tej faktury,

pozwala na sprawdzenie czy certyfikat jest aktywny oraz czy właściciel certyfikatu posiada uprawnienia do wystawienia faktury;

służy do oznaczania faktur wystawionych:

w trybie offline24, offline-niedostępność KSeF i udostępnianych nabywcy, o którym mowa w art. 106gb ust. 4 ustawy w sposób inny niż przy użyciu KSeF (przed przesłaniem faktury do KSeF),

w trybie awaryjnym, udostępnianych nabywcy w sposób inny niż przy użyciu KSeF (przed przesłaniem faktury do KSeF),

Do wygenerowania tego kodu niezbędne jest posiadanie certyfikatu KSeF (typu 2).

Warunki, jakie powinny spełniać faktury udostępnione/używane poza KSeF rozpisało Ministerstwo Finansów w tabeli Tryby wystawiania faktur w KSeF.

Brak możliwości zamieszczenia kodu QR na wizualizacji faktury

Jeśli faktura jest przesyłana w formacie, który nie pozwala umieścić na niej bezpośrednio kodu QR lub linku (np. w EDI/XML), podatnik może dołączyć je osobno — jako link lub znak graficzny — wraz z odpowiednimi oznaczeniami (np. numer KSeF, „OFFLINE”, „CERTYFIKAT”).

Rozwiązanie to wynika z trudności zgłaszanych przez przedsiębiorców, szczególnie korzystających z EDI (Elektronicznej Wymiany Danych), czyli automatycznej wymiany dokumentów między systemami w ustandaryzowanych formatach (np. XML), które często nie mają formy wizualnej. Mimo to nadal istnieje obowiązek przekazania kodu QR lub linku razem z fakturą wysyłaną poza KSeF — nie musi on jednak być na niej fizycznie umieszczony.

Faktury w KSeF z IFIRMA i kody QR – przykłady

Faktury wysłane do KSeF rozpoznamy po zielonym znaczniku “KSeF zaakceptowano” i nadanym jej numerem KSeF.

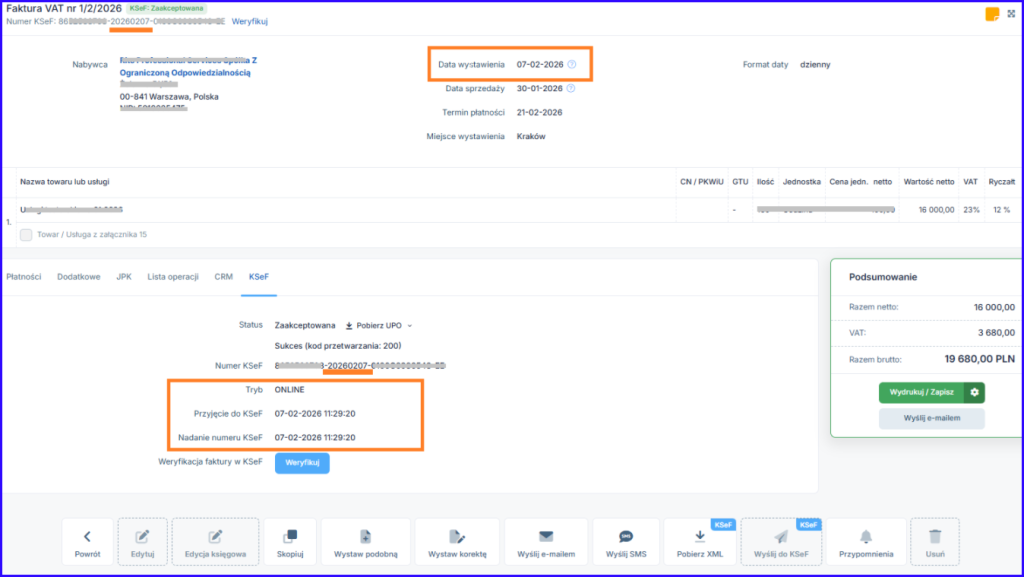

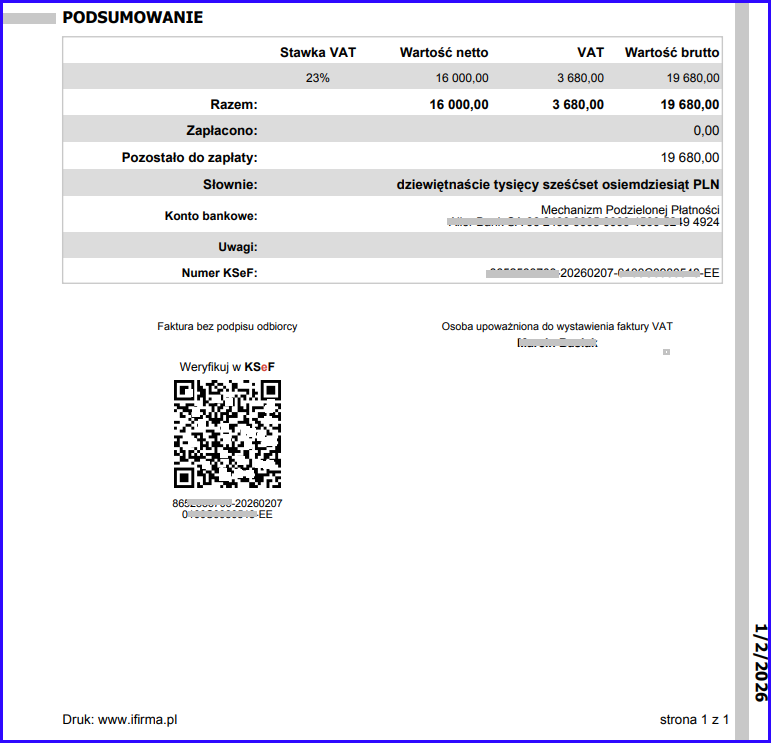

Faktura w trybie online wysłana do KSeF

Wchodząc w szczegóły faktury mamy informacje, czy faktura została wystawiona w trybie online, czy offline.

Na powyższym przykładzie widzimy, że data wystawienia faktury jest tożsama z datą wysyłki do KSeF/przyjęcia KSeF – co oznacza, że faktura jest wystawiona w trybie online.

Wobec powyższego udostępnie jej lub użycie poza KSeF wymaga oznaczenia jednym kodem QR z numerem KSeF pod nim się znajdującym.

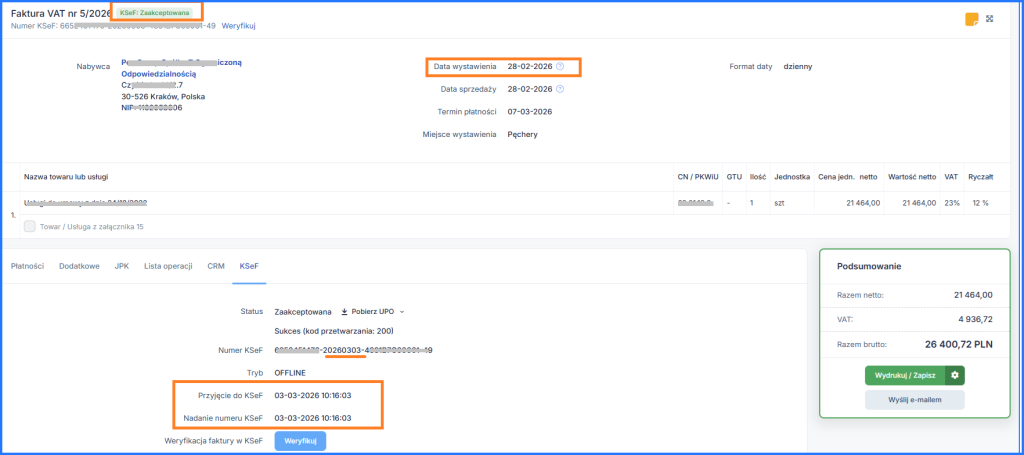

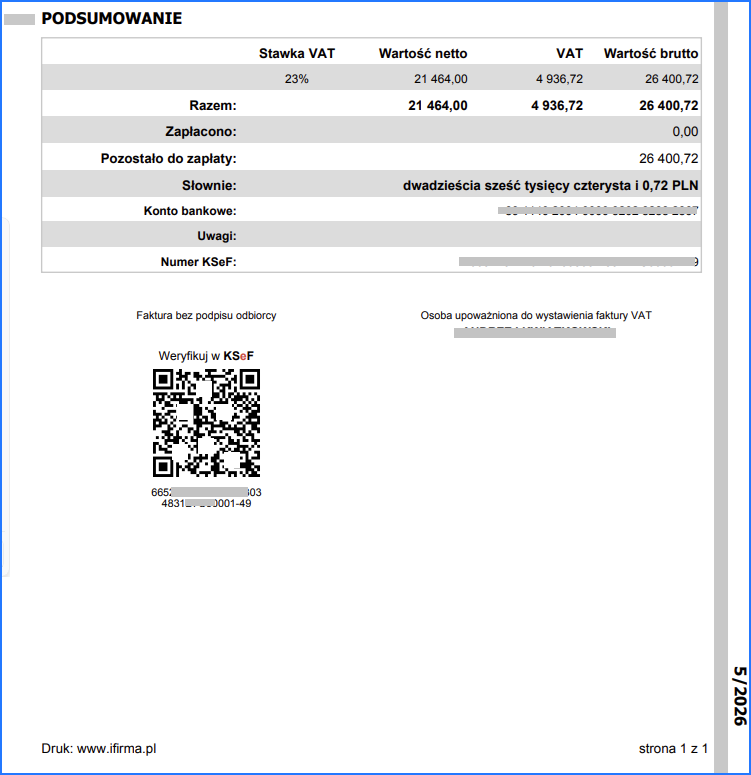

Faktura w trybie offline, która ma już nadany numer KSeF

Szczegóły faktury pokazują nam, czy faktura została wystawiona w trybie online, czy offline.

Na powyższym przykładzie, faktura KSeF została wystawiona w trybie offline – stanowi o tym data przyjęcia faktury/wysłania do KSeF inna niż data wystawienia faktury. Szczegółowo tę tematykę opisaliśmy w artykule: Data wystawienia faktury w KSeF – jak ją ustalić i dlaczego jest ważna?

Ponieważ faktura ma już nadany numer KSeF, to jej pdf/wydruk, który będzie udostępniany/używamy poza KSeF należy opatrzyć jednym kodem QR z numerem KSeF pod nim widniejącym.

Uwaga! Faktura wystawiona w trybie offline, która nie wynika z niedostępności ani awarii KSeF, powinna zostać przesłana do systemu najpóźniej następnego dnia roboczego. Od stycznia 2027 roku mogą już być nakładane kary za opóźnione przesyłanie faktur do KSeF.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Prowadzisz działalność gospodarczą i zastanawiasz się jak zaksięgować i rozliczać zakup telefonu w firmie? W dzisiejszym artykule odpowiemy na nurtujące przedsiębiorców pytania.

Nowości/ulepszenia: data zmiana 1.02.2026 Możliwość integracji konta z KSeF (zobacz instrukcję) Wysyłka faktur do KSeF (instrukcja tutaj) Pobieranie kosztów z KSeF Kody QR na fakturach wysłanych do KSeF Podatek od niezwróconej kaucji w ewidencji sprzedaży Zmiany w ewidencji sprzedaży od lutego (oznaczenia dotyczące KSeF, wyświetlanie nr. KSeF) Zmiany w ewidencji zakupów od lutego dotyczące KSeF […]

Picie kawy deklaruje już 90 procent dorosłych Polaków. Spożywamy jej średnio 95 litrów rocznie na mieszkańca, coraz częściej eksperymentując ze smakami i kupując mieszanki premium. Jednak po kawę sięgamy nie tylko w domu i pracy. Według CHI Polska już 53 proc. Polaków odwiedza kawiarnię co najmniej raz w miesiącu, a liczba ta rośnie z roku na rok. Nic dziwnego, że w Polsce otwiera się coraz więcej nowych kawiarni, zarówno tych dużych, sieciowych, jak i mniejszych, lokalnych.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Telefon w jednoosobowej firmie – jak zaksięgować zakup telefonu w jdg?

Telefon w jednoosobowej firmie – jak zaksięgować zakup telefonu w jdg?

Lista zmian w aplikacji: luty 2026

Lista zmian w aplikacji: luty 2026

Faktura w KSeF a przemieszczenie towarów w UE

Faktura w KSeF a przemieszczenie towarów w UE

Pomysł na biznes: Jak otworzyć kawiarnię? Rejestracja, rozliczenie VAT i kasa fiskalna w 2026

Pomysł na biznes: Jak otworzyć kawiarnię? Rejestracja, rozliczenie VAT i kasa fiskalna w 2026