Ciągła zmiana przepisów także tych które dotyczą rozliczania składek ZUS wymusza również konieczność dostosowania formularzy składanych do ZUS. Nowe zasady obliczania składki zdrowotnej i obowiązek rocznego jej rozliczania to zmiana, która zaczęła obowiązywać od 2022 roku. W dzisiejszej publikacji napiszemy, co się zmieniło na deklaracjach rozliczeniowych ZUS DRA i ZUS RCA od 2023 roku.

Dlaczego zmieniono rozporządzenie w sprawie wzorów deklaracji ZUS?

Jak można przeczytać w uzasadnieniu do projektu rozporządzenia potrzeba nowelizacji wynika z faktu, że w dokumentach rozliczeniowych zmieniony został zakres danych dotyczących rocznego rozliczenia składki na ubezpieczenie zdrowotne. Wprowadzenie nowych druków pozwoli na prawidłowe wypełnianie dokumentów ubezpieczeniowych oraz rozliczenie składek. Nowe wzory deklaracji zaczną obowiązywać począwszy od rozliczeń składanych za miesiąc kwiecień 2023 r. W przypadku przedsiębiorców, którzy prowadzą jednoosobową działalność gospodarczą termin ten upływa 22 maja 2023 roku. Zmiana rozporządzenia obowiązuje od 1 maja 2023 roku.

Co zmienia rozporządzenie w deklaracjach ZUS DRA i RCA?

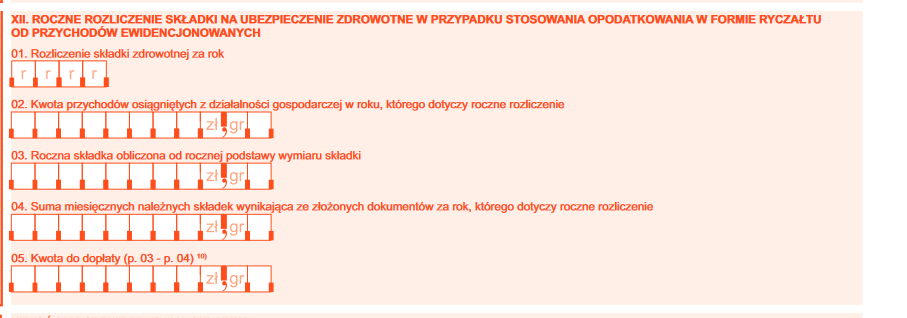

Przed zmianą w deklaracji ZUS DRA w bloku XII “Roczne rozliczenie składki na ubezpieczenie zdrowotne” była jedynie możliwość rozliczenia rocznego przedsiębiorców, którzy wybrali jako formę opodatkowania ryczałt od przychodów ewidencjonowanych.

ZUS DRA blok XII. przed zmianą:

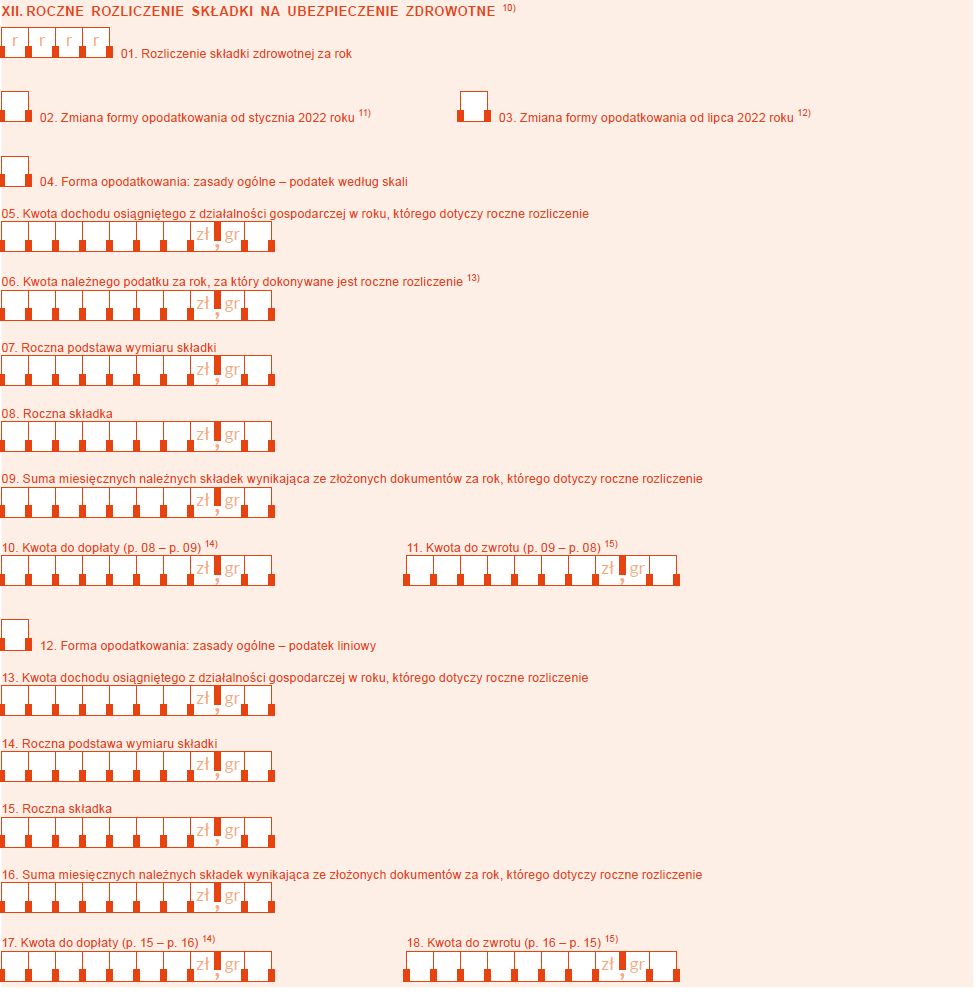

Natomiast po wprowadzeniu rozporządzenia zmieniającego z dnia 31 stycznia 2023 roku widzimy możliwość rozliczenia rocznej składki zdrowotnej dla wszystkich dostępnych form opodatkowania, poza karta podatkową, można więc rozliczyć:

podatek według skali podatkowej,

podatek liniowy,

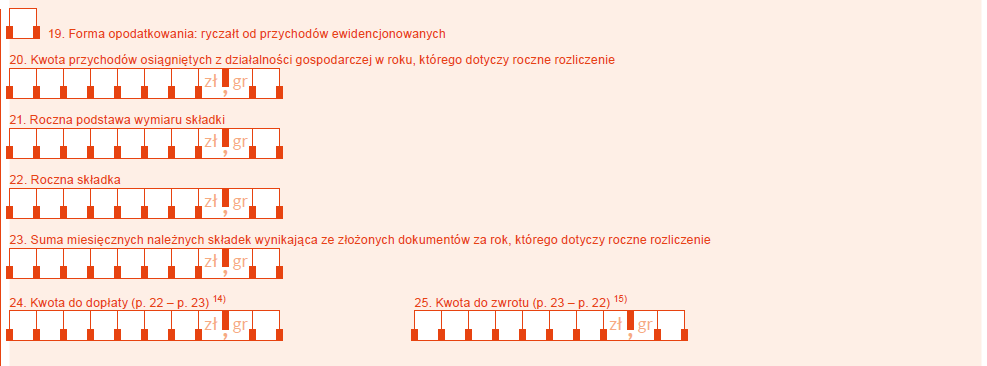

zryczałtowany podatek dochodowy.

Warto zauważyć, że pojawiają się pola, które należy wypełnić w przypadku zmiany formy opodatkowania wstecznie za 2022 rok. Przypominamy, że zmiana była możliwa od lipca 2022 roku lub jest możliwa do 2 maja 2023 roku, kiedy to upływa termin złożenia zeznania rocznego. W tym ostatnim przypadku będzie to zmiana formy opodatkowania od stycznia 2022 roku. Jeżeli przedsiębiorca zdecydował się lub zdecyduje się na zmianę formy opodatkowania, to powinien zaznaczyć odpowiedni checkbox:

Blok XII. po zmianie rozporządzenia zawiera o wiele więcej informacji na temat rozliczenia rocznej składki zdrowotnej za 2022 rok. Każda osoba, która będzie przygotowywała takie rozliczenie powinna się również zapoznać z objaśnieniami, jakie znajdują się pod deklaracją. Niekiedy padały pytania, czy można wcześniej dokonać rocznego rozliczenia składki zdrowotnej. Nie ma co prawda żadnego przepisu, który wskazywałby datę początkową, od której takie rozliczenie można składać, ale z opisu do druku wynika, że dokonujemy tego od 1 maja 2023 r. Ponadto w części “Łączna kwota do dopłaty albo do zwrotu z rozliczenia rocznego” zostało wyjaśnione, że bez względu na to, czy przedsiębiorca stosował w trakcie roku podatkowego jedną czy kilka form opodatkowania, to w poz. 26 lub 27 zaznacza sumę tych kwot.

ZUS DRA blok XII. po zmianie:

Ponadto pojawia się miejsce, w którym będzie widoczna łączna kwota do dopłaty lub zwrotu, jaka powstanie z rozliczenia rocznego:

Taka sama zmiana pojawia się na deklaracji ZUS RCA z tą tylko różnicą, że dotyczy ona bloku III.F.

Pozostałe zmiany w rozporządzeniu

W składanych deklaracjach nie pojawią się już niektóre tytuły do ubezpieczeń.

Kody tytułów do ubezpieczeń, które zostały wykreślone:

11 12 – osoba odbywająca nadterminową zasadniczą służbę wojskową

11 13 – osoba odbywająca okresową służbę wojskową

21 20 – słuchacz zakładu kształcenia nauczycieli niepodlegający ubezpieczeniu zdrowotnemu z innego tytułu

W przypadku kodu tytułu do ubezpieczenia 21 10 zmienił się jego opis:

Przed zmianą

Po zmianie

Dziecko lub uczeń niepodlegający ubezpieczeniu zdrowotnemu z innego tytułu

Dziecko, uczeń, absolwent odbywający w Rzeczypospolitej Polskiej obowiązkowy staż oraz osoba odbywająca kurs języka polskiego lub kurs przygotowawczy do podjęcia nauki w języku polskim, niepodlegający obowiązkowi ubezpieczenia zdrowotnego z innego tytułu

Druki ZUS DRA i ZUS RCA – podsumowanie

Zmiana rozporządzenia w sprawie wzorów deklaracji ZUS DRA i ZUS RCA ma charakter dostosowujący do obecnie obowiązujących przepisów w zakresie rozliczania rocznego składki zdrowotnej. Rozporządzenie weszło w życie z dniem 8 lutego 2023 roku z mocą od 1 stycznia 2023 r., z wyjątkiem nowych wzorów deklaracji ZUS, co do których obowiązuje od 1 maja 2023 r. Jak wynika z przepisu przejściowego, do dokumentów przekazywanych za okresy przypadające przed dniem wejścia w życie niniejszego rozporządzenia stosuje się wzory dokumentów określone w przepisach rozporządzenia zmienianego w § 1 pkt 1 i 2, w brzmieniu nadanym niniejszym rozporządzeniem.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Krajowy System e-Faktur staje się obowiązkowym elementem codziennej pracy przedsiębiorców, dlatego kluczowe znaczenie ma szybki i wygodny dostęp do systemu. Integracja KSeF z Krajowym Węzłem Identyfikacji Elektronicznej (login.gov.pl) umożliwia uwierzytelnienie przy użyciu popularnych metod, takich jak profil zaufany, bankowość elektroniczna, e-dowód czy aplikacja mObywatel. Korzystając z tych metod, możesz szybko potwierdzić tożsamość, pobrać certyfikat do KSeF i podpiąć go w IFIRMA, aby obsługiwać e-faktury w ramach integracji.

Robienie notatek już dawno przestało oznaczać tylko wpisywanie tekstu w edytorze. Obecnie aplikacje do notatek to zaawansowane narzędzia, które potrafią porządkować wiedzę, przekształcać nagrania głosowe w tekst, integrować się z kalendarzem i korzystać z AI do organizowania informacji. Co więcej – wiele z nich dostępnych jest za darmo i działa równie dobrze na telefonie, tablecie i komputerze.

Już 8-10 października 2025 roku w Muzeum Śląskim w Katowicach odbędzie się konferencja AI<>BA – niezwykłe wydarzenie organizowane przez Silesian Startup Foundation, Studio IntO i Cloudyna. W tym roku na liście partnerów swoje miejsce znalazła również IFIRMA.

Podatek Belki to 19% od zysków z inwestycji i oszczędności. Choć nie będzie jego likwidacji, rząd zapowiada nowe rozwiązanie – Osobiste Konto Inwestycyjne (OKI), które ma pozwolić na inwestowanie do 100 tys. zł bez podatku. Sprawdź założenia dla nowego produktu inwestycyjnego.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

Note taking – najlepsze aplikacje do robienia notatek

Note taking – najlepsze aplikacje do robienia notatek

IFIRMA partnerem konferencji AI<>BA 2025

IFIRMA partnerem konferencji AI<>BA 2025

OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?

OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?