7 powodów, dla których firma powinna tworzyć e-booki

7 powodów, dla których firma powinna tworzyć e-booki

Tworzenie e-booków jako formy content marketingu nie jest niczym nowym. Od lat firmy wykorzystują tę formę publikacji do edukacji klientów, budowania wizerunku eksperta czy generowania leadów sprzedażowych.

Negatywne opinie w sklepie online – jak radzić sobie z negatywnymi recenzjami klientów?

Negatywne opinie w sklepie online – jak radzić sobie z negatywnymi recenzjami klientów?

Negatywna recenzja to nie koniec świata – wręcz przeciwnie, to szansa na poprawę. Właśnie od reakcji na nieprzychylne komentarze często zależy reputacja Twojej marki. W tym artykule pokażemy, jak radzić sobie z negatywnymi opiniami w sklepie online – skutecznie, spokojnie i z klasą.

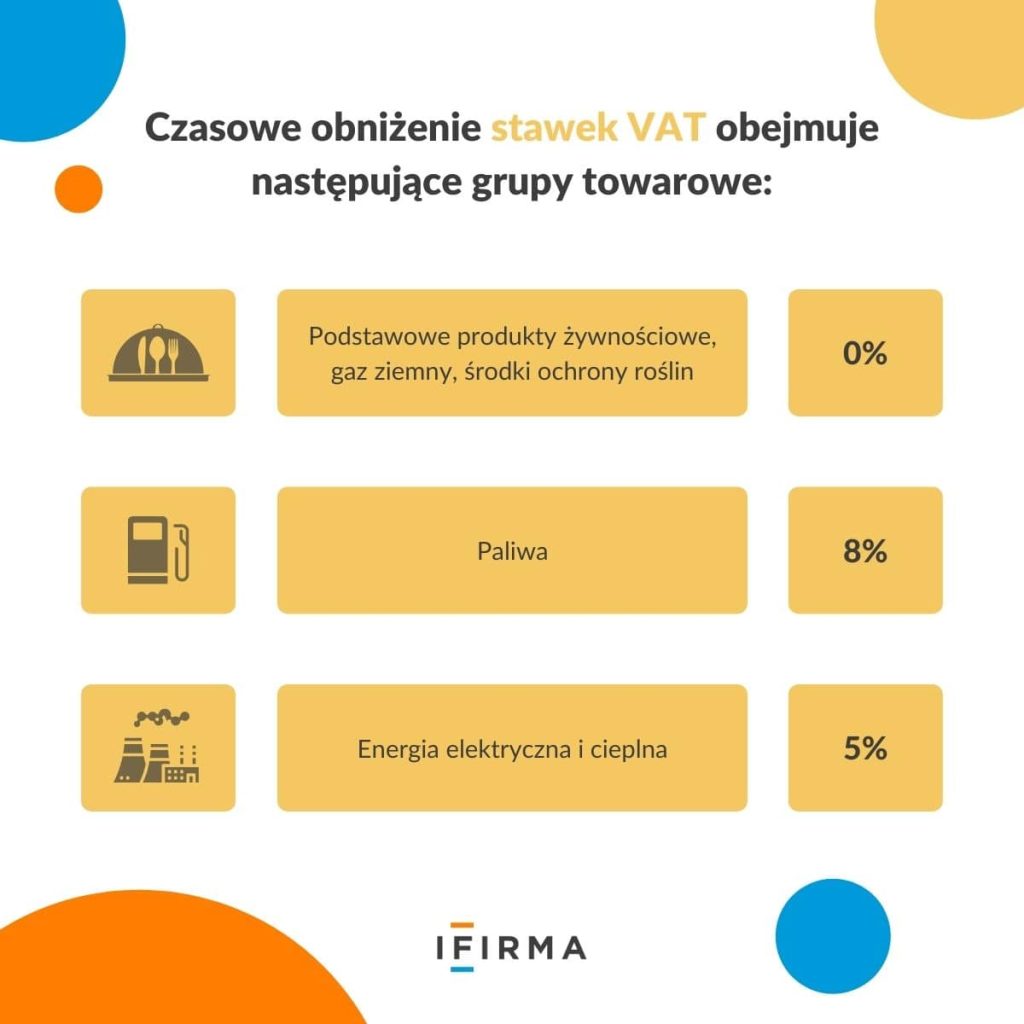

Składki ZUS 2026 – ile wynoszą aktualne składki ZUS dla przedsiębiorców?

Składki ZUS 2026 – ile wynoszą aktualne składki ZUS dla przedsiębiorców?

Nowy rok oznacza zmiany w wysokości składek ZUS. Zobacz, ile wyniosą składki ZUS 2026, i dowiedz się, jak wpłyną one na Twój budżet.

Numeracja faktur w KSeF a aktualny system numeracji – co się zmieni?

Numeracja faktur w KSeF a aktualny system numeracji – co się zmieni?

Zastanawiasz się, czy obowiązkowy KSeF zmieni zasady numeracji faktur? W dzisiejszym artykule odpowiemy na to pytanie.