Wydatki na utrzymanie psa w kosztach firmowych – czy możliwe jest ich rozliczenie?

Wydatki na utrzymanie psa w kosztach firmowych – czy możliwe jest ich rozliczenie?

Zastanawiasz się czy wydatki na utrzymanie psa mogą być zaliczone do kosztów uzyskania przychodów? W dzisiejszym artykule dowiesz się ciekawych rzeczy na ten temat.

Opłata środowiskowa – do kiedy trzeba ją zapłacić? Czy opłata roczna BDO jest kosztem podatkowym?

Opłata środowiskowa – do kiedy trzeba ją zapłacić? Czy opłata roczna BDO jest kosztem podatkowym?

Nie wiesz co to jest opłata środowiskowa i kto i do kiedy powinien ją płacić? Zastanawiasz się czy opłata roczna BDO jest kosztem podatkowym? To dobrze trafiłeś, w dzisiejszym artykule odpowiemy na te pytania.

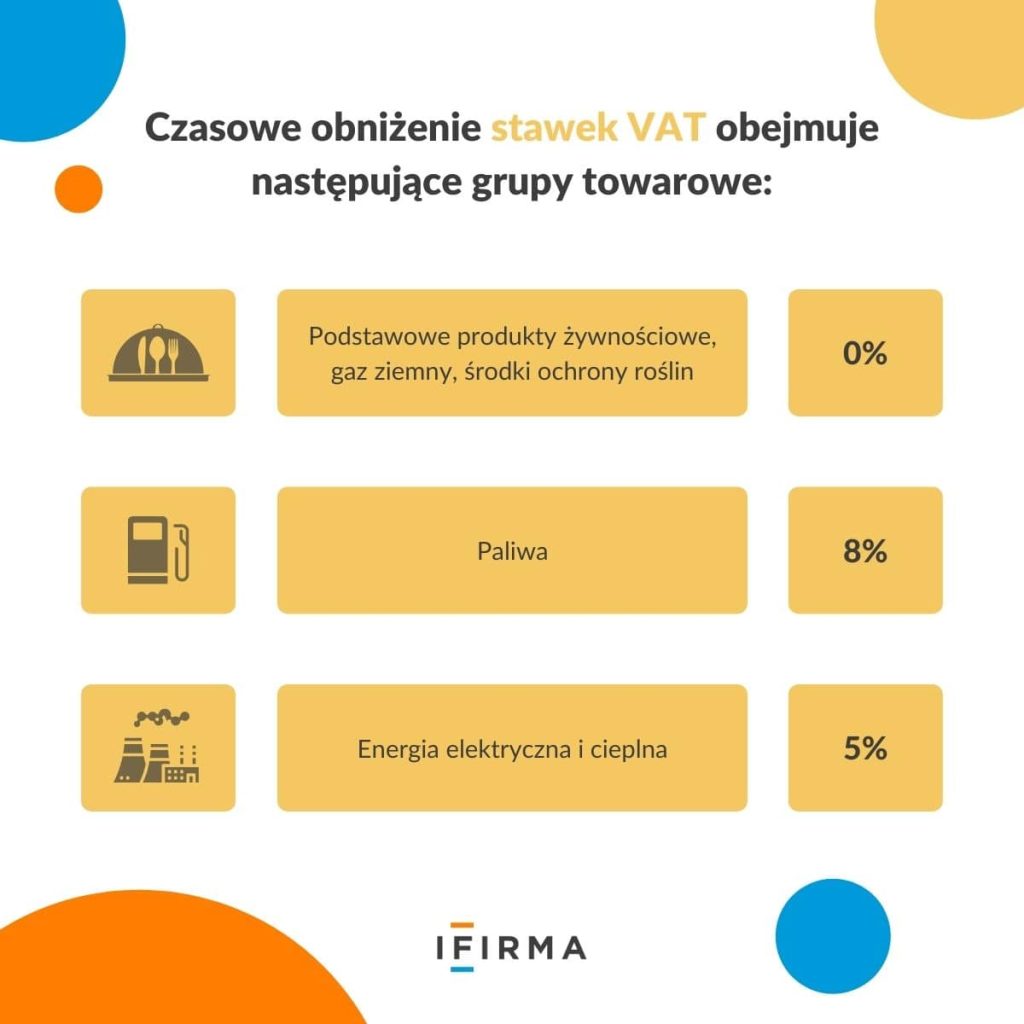

Lista zmian w aplikacji: marzec 2026

Lista zmian w aplikacji: marzec 2026

Nowości/ulepszenia: data zmiana 5.03.2026 Zakładka KSeF: lista faktur wysłanych Zakładka KSeF: faktury zakupowe Zmiany w uzupełnianiu więcej niż jednej podstawy zwolnienia Powiadomienia o problemie z wysłaniem faktur do KSeF (sprawdź instrukcję) Informacja o numerze zamówienia, umowie i warunkach transportu na fakturach Uzależnienie pokazywania danych kontaktowych od checboxów w danych firmy Brak danych kontaktowych kontrahenta na […]

Prawne aspekty influencer marketingu i współpracy z twórcami internetowymi? Na co musisz zwrócić uwagę?

Prawne aspekty influencer marketingu i współpracy z twórcami internetowymi? Na co musisz zwrócić uwagę?

Współpraca z influencerami to dziś jeden z najsilniejszych trendów marketingowych, bowiem marki coraz częściej sięgają po twórców internetowych, ponieważ ich rekomendacje realnie wpływają na decyzje zakupowe odbiorców. Autentyczność, zasięgi i bezpośredni kontakt z obserwującymi sprawiają, że influencer marketing często okazuje się skuteczniejszy niż tradycyjne formy reklamy.