Czy można mieć terminal, prowadząc działalność nierejestrowaną?

Prowadzenie działalności nierejestrowanej wiąże się z przestrzeganiem określonych zasad, przez co często generuje dużo wątpliwości. Wiele z nich dotyczy płatności, a w szczególności tego, czy można posiadać terminal płatniczy.

Terminal płatniczy (POS, z ang. Point of Sale, tj. punkt sprzedaży) to elektroniczne urządzenie, które umożliwia akceptowanie płatności kartami debetowymi, kredytowymi oraz innymi formami płatności bezgotówkowych. Terminale płatnicze można podzielić na trzy główne kategorie:

Terminal stacjonarny – instalowane na stałe w jednym miejscu, najczęściej przy kasie. Wymaga stałego podłączenia do zasilania oraz Internetu za pomocą kabli. Sprawdza się dla sklepów stacjonarnych i punktów usługowych o stałej lokalizacji.

Terminale mobilne – przenośne urządzenia, które można swobodnie przemieszczać w obrębie lokalu lub poza nim. Działają w oparciu o łączność Wi-Fi lub Bluetooth, zasilane są z wbudowanego akumulatora. Sprawdzają się np. w restauracjach, salonach fryzjerskich czy w taksówkach.

PinPady – osobne urządzenia z klawiaturą, zintegrowane z systemem kasowym; mogą być podłączone do stacjonarnego terminala płatniczego lub działać osobno.

ust. 1: „Przedsiębiorca zapewnia możliwość dokonywania zapłaty w każdym miejscu, w którym działalność gospodarcza jest faktycznie wykonywana, w szczególności w lokalu, poza lokalem przedsiębiorstwa lub w pojeździe wykorzystywanym do świadczenia usług transportu pasażerskiego, przy użyciu instrumentu płatniczego w rozumieniu Ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych”.

ust. 2 “Przepisu ust. 1 nie stosuje się do przedsiębiorcy, który nie ma obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących (…)”.

Patrząc na powyższy przepis, należy zwrócić uwagę na trzy aspekty:

obowiązek zapewnienia płatności w formie bezgotówkowej – nie ma tu nakazu posiadania terminalu płatniczego; terminal jest jednym z instrumentów płatniczych, ale można wybrać też inne;

obowiązek zapewniania płatności bezgotówkowych mają tylko przedsiębiorcy;

obowiązek zapewnienia płatności bezgotówkowych mają tylko ci przedsiębiorcy, którzy są zobowiązani do rejestracji sprzedaży na kasie fiskalnej.

Podsumowując, nie ma obowiązku posiadania terminala płatniczego, ponieważ wspomnianym instrumentem płatniczym, za którego pomocą przedsiębiorca może umożliwić płatność bezgotówkową, może być także kod BLIK, przelew bankowy, przelew na telefon, płatność za pomocą PayU, Paypal itd. Dodatkowo przedsiębiorcy, którzy nie mają obowiązku korzystania z kas fiskalnych, są zwolnieni z konieczności oferowania płatności bezgotówkowych.

Można jednak dobrowolnie posiadać terminal płatniczy, mimo że nie ma się kasy fiskalnej. Warunkiem może być jednak prowadzenie zarejestrowanej działalności gospodarczej i uzyskanie numeru NIP.

Jak otrzymać terminal za darmo – program Polska bezgotówkowa

Polska Bezgotówkowa to ogólnopolska inicjatywa, której celem jest zwiększenie liczby terminali płatniczych w kraju oraz popularyzacja płatności bezgotówkowych.

W ramach Polski Bezgotówkowej przedsiębiorca może uzyskać zwolnienie z kosztów korzystania z terminala płatniczego na okres kilku miesięcy lub kwoty obrotów nieprzekraczającej tej określonej w umowie limitu.

Aby skorzystać z programu Polska Bezgotówkowa, należy m.in.:

podpisać umowę z bankiem lub agentem rozliczeniowym (takim jak np. eService),

nie przyjmować płatności bezgotówkowych w ciągu ostatnich 12 miesięcy (nie posiadać umowy z agentem rozliczeniowym),

zobowiązać się do oznakowania swojej placówki naklejkami z logo organizacji płatniczych oraz logo Polska Bezgotówkowa.

Działalność nierejestrowana a ulga podatkowa na terminal

Wydatki na zakup terminala oraz związane z jego obsługą (np. opłaty interchange, opłaty akceptanta, opłaty systemowe, opłaty z tytułu najmu terminala) mogą być zaliczone w koszty działalności.

Dodatkowo zakup terminala jest ulgą podatkową, którą można rozliczyć w zeznaniu rocznym PIT. A zatem w przypadku zakupu terminala nie dość, że można ten zakup rozliczyć w kosztach firmowych, to dodatkowo można wykazać go jako ulgę w zeznaniu rocznym (PIT-28, PIT-36 lub PIT-36L). Przypomnijmy, że w większości przypadków, wydatki zaliczone do kosztów działalności nie mogą być ponownie wykazane w zeznaniu rocznym.

Ulga na terminal przysługuje przedsiębiorcom ponoszącym wydatki na nabycie terminala płatniczego lub związane z obsługą transakcji płatniczych przy jego użyciu. Odliczyć rocznie można kwoty faktycznie poniesione, nie więcej jednak niż:

2500 zł – w przypadku przedsiębiorców, którzy nie mają obowiązku posiadania kasy fiskalnej,

1000 zł – u pozostałych przedsiębiorców (czyli mających obowiązek stosowania kas fiskalnych).

Odliczeniu podlegają wydatki poniesione w roku podatkowym, w którym przedsiębiorca rozpoczął przyjmowanie płatności przy użyciu terminala płatniczego, i w roku następnym

Ulgi nie stosuje się do przedsiębiorców, którzy przyjmowali płatności terminalem w ciągu ostatnich 12 miesięcy przed ponownym rozpoczęciem takich transakcji.

Mały podatnik

Przedsiębiorcy mający status małego podatnika PIT (czyli ich przychody brutto ze sprzedaży w poprzednim roku podatkowym nie przekroczyły równowartości 2 mln euro) z tytułu wydatków związanych z terminalem mogą skorzystać z wersji ulgi na terminal, w której można odliczyć 200% poniesionych wydatków, nie więcej jednak niż 2 tys. zł rocznie. Ta wersja ulgi na terminal jest dedykowana tym małym podatnikom, którym przysługuje prawo do otrzymania zwrotu różnicy podatku VAT w ciągu 15 dni:

przez co najmniej siedem miesięcy – w przypadku przedsiębiorcy rozliczającego podatek VAT miesięcznie,

przez co najmniej 2 kwartały – w przypadku przedsiębiorcy rozliczającego podatek VAT kwartalnie.

przedsiębiorca może skorzystać z ulgi również w przypadku, gdy przyjmował płatności przy użyciu terminala płatniczego w okresie 12 miesięcy przed ponownym rozpoczęciem takich transakcji,

odliczenie przysługuje w każdym roku podatkowym, w którym podatnik poniósł wydatki związane z terminalem płatniczym.

Mały podatnik może wybrać, z której ulgi na terminal skorzysta, czy z tej z limitem 2500/1000 zł, czy tej z odliczeniem 200% wydatków z maksymalną kwotą 2 tys. zł.

Osoby prowadzące działalność nierejestrowaną nie mogą skorzystać z ulgi na terminal. Ulga ta przysługuje wyłącznie tym, którzy prowadzą działalność gospodarczą.

W obu wersjach ulgi ma terminal, kwota odliczenia w rocznym zeznaniu podatkowym nie może przekroczyć kwoty dochodu z działalności gospodarczej. Kwota odliczenia nieznajdująca pokrycia w rocznym dochodzie podlega odliczeniu w zeznaniach za kolejno następujące po sobie sześć lat podatkowych następujących bezpośrednio po roku, w którym poniesiono wydatek.

Przedsiębiorca, który korzystał z programów finansujących zwrot wydatków na obsługę transakcji płatniczych przy użyciu terminala, jak np. program Polska Bezgotówkowa, może odliczyć te wydatki w roku, w którym przestał korzystać z tych programów, oraz w roku następującym.

Terminal w działalności nierejestrowanej

Centrum Pomocy Przedsiębiorcy udzieliło nam informacji, że:

“Zgodnie z art. 19a ustawy Prawo przedsiębiorców obowiązek umożliwienia dokonywania płatności w formie bezgotówkowej spoczywa na przedsiębiorcach, którzy prowadzą ewidencję sprzedaży przy zastosowaniu kas rejestrujących, taką możliwość zapewnia się m.in. posiadając terminal płatniczy.

Osoba, która prowadzi działalność nierejestrowaną nie jest przedsiębiorcą w rozumieniu ustawy Prawo przedsiębiorców, zatem nie ma obowiązku posiadania terminala płatniczego.

Co więcej, z ww. przepisu wynika, że możliwość posiadania terminala płatniczego mają wyłącznie przedsiębiorcy.

Osoba prywatna nie będąca przedsiębiorcą (a za taką uznaje się osobę prowadzącą działalność nierejestrowaną), nie ma możliwości posiadania i używania zgodnie z prawem terminala płatniczego. Aby go nabyć i używać należy zarejestrować firmę.

W takim wypadku osobie prowadzącej działalność nierejestrowaną chcącą umożliwić dokonywanie płatności w formie elektronicznej pozostają takie rozwiązania jak przelewy bankowe czy blik”.

Podsumowując powyższą odpowiedź, osoba prowadząca działalność nierejestrowaną nie może posiadać terminala płatniczego, ponieważ warunkiem jego posiadania jest prowadzenie zarejestrowanej działalności gospodarczej i uzyskanie numeru NIP.

Jednak spotykamy się także ze stanowiskiem, że nie ma żadnych przepisów zabraniających posiadać terminal płatniczy w działalności nierejestrowanej. Zgodnie z informacjami od jednego z operatorów terminali, wystarczy uzyskać numer NIP w urzędzie skarbowym i nie jest konieczne zakładanie firmy, aby móc korzystać z terminala płatniczego na działalności nierejestrowanej.

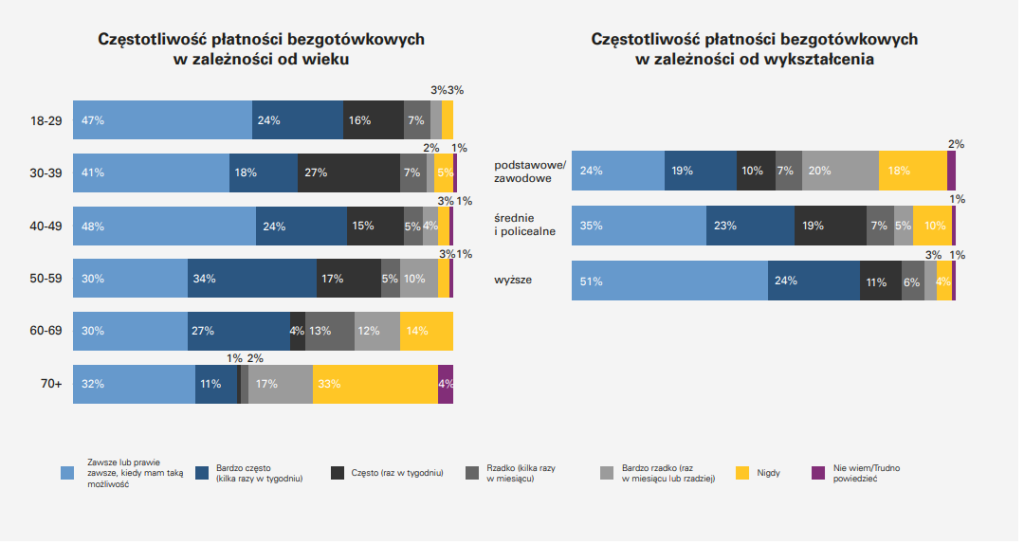

74% osób najczęściej płaci bezgotówkowo w supermarketach. Kolejnymi miejscami, jakie wskazali respondenci są: apteki, stacje paliw, drogerie i sklepy kosmetyczne;

18% badanych nigdy nie płaci bezgotówkowo bądź robi to bardzo rzadko;

najczęściej bezgotówkowo płacą osoby w wieku 18-29 i 40-49 lat, a najrzadziej seniorzy powyżej 70 roku życia.

Źródło: Raport Polcard: Preferencje płatnicze Polaków 2024

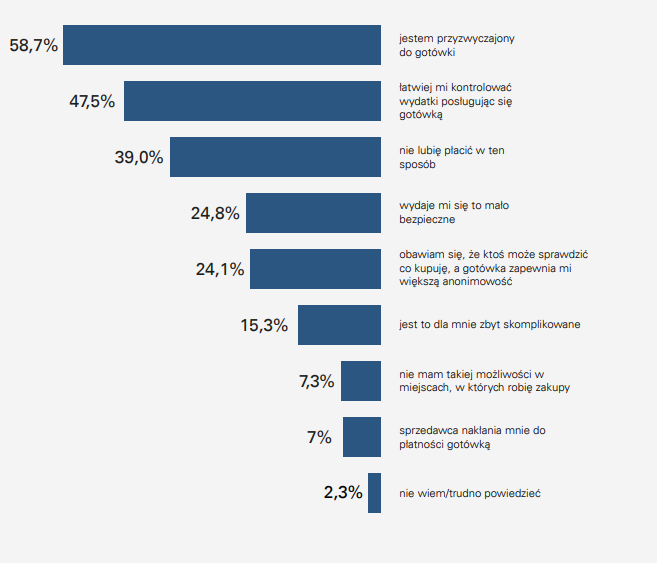

Dlaczego Polacy nie korzystają ze stacjonarnych płatności bezgotówkowych (w sklepach bądź punktach usługowych)?

Źródło: Raport Polcard: Preferencje płatnicze Polaków 2024

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Kto i kiedy powinien wypełnić druk ZBA? Gdzie można go znaleźć? Jak uzupełnić formularz krok po kroku? Te i inne informacje znajdziesz w naszym artykule.

Krajowy System e-Faktur już wkrótce obejmie wszystkich przedsiębiorców w Polsce! System ten stanie się obowiązkowy dla każdego, kto prowadzi działalność gospodarczą, niezależnie od jej wielkości. Podstawowym obowiązkiem będzie wystawianie faktur ustrukturyzowanych w specjalnym formacie elektronicznym (XML), które następnie będzie trzeba przesłać do centralnego systemu Ministerstwa Finansów.

Planujesz otworzyć sklep na Shopify w 2025 roku? Dowiedz się, ile to kosztuje! Przygotowaliśmy pełen przegląd wydatków, których możesz się spodziewać podczas rozpoczęcia swojej przygody z e-commerce. Poznaj szczegóły w naszym najnowszym artykule.

Darmowa dostawa w e-commerce potrafi podnieść sprzedaż w jeden dzień… i zrujnować marżę w tydzień. Wszystko zależy od tego, jak ją zaplanujesz. W tym artykule pokażemy, jak obliczyć próg darmowej dostawy, który faktycznie zwiększa AOV, zamiast zamieniać zysk w koszt.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Jak wypełnić druk ZUS ZBA?

Jak wypełnić druk ZUS ZBA?

KSeF a obowiązki przedsiębiorców – kto i kiedy musi korzystać z systemu?

KSeF a obowiązki przedsiębiorców – kto i kiedy musi korzystać z systemu?

Ile kosztuje sklep na Shopify? Przegląd wydatków

Ile kosztuje sklep na Shopify? Przegląd wydatków

Darmowa dostawa w e-commerce – jak ustalić próg, który podniesie AOV i nie zje marży?

Darmowa dostawa w e-commerce – jak ustalić próg, który podniesie AOV i nie zje marży?