System emerytalny przeżywa nie najlepsze chwile i to na całym świecie. Jak do tej pory nie udało się wypracować idealnych rozwiązań. Sprawy nie ułatwiają zachodzące zmiany, które na przestrzeni ostatnich latach stały się bardzo dynamiczne. Co jakiś czas pojawiają się rozwiązania inicjowane przez rządzących, które mają na celu zachęcać do inwestowania nadwyżki posiadanych środków na przyszłą emeryturę. W dzisiejszej publikacji napiszemy czym jest IKZE i jakie obowiązują limity odliczania od podatku dochodowego.

Jak to najczęściej bywa w przypadku rozwiązań systemowych informacje na ten temat znajdują się w ustawach. Tak też jest w przypadku IKZE, gdzie obowiązuje ustawa określająca zasady gromadzenia środków na koncie emerytalnym. Pojawia się w niej m.in. definicja IKZE, poniżej zamieszczamy wybrane informacje na ten temat.

Pod pojęciem IKZE kryje się wyodrębniony:

zapis w rejestrze uczestników funduszu inwestycyjnego,

rachunek papierów wartościowych lub inny rachunek,

rachunek w ubezpieczeniowym funduszu kapitałowym,

rachunek bankowy w banku,

rachunek IKZE w dobrowolnym funduszu emerytalnym

Wpłat na IKZE może dokonywać każda osoba fizyczna, która ukończyła 16 lat

Wpłata na IKZE podlega odliczeniu od podstawy opodatkowania w zeznaniu rocznym do wysokości obowiązujących na dany rok limitów

Wypłata środków z IKZE objęta jest zryczałtowanym podatkiem dochodowym w wysokości 10%

Wypłaty środków zgromadzonych na IKZE można dokonać po ukończeniu 65 lat pod warunkiem dokonywania wpłat przez okres co najmniej 5 lat. Wypłata może być dokonana jednorazowo lub w ratach

Limity wpłat na IKZE 2024

Wysokość limitów wpłat na IKZE zależy od przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok określonego w ustawie budżetowej. Inne limity obowiązują osoby prowadzące pozarolniczą działalność gospodarczą, a inne pozostałych, którzy chcą brać udział w tej formie oszczędzania. Zobaczmy jak się one kształtują w 2023 i 2024 roku. Limity z 2023 roku będą potrzebne do rozliczenia zeznania rocznego za 2023 rok.

Co roku limity są ogłaszane w Obwieszczeniu Ministra Rodziny i Polityki Społecznej, aktualne na 2024 rok znajduje się pod linkiem.

IKZE 2024 – kto może skorzystać

Oszczędzać w ramach programu IKZE mogą wszyscy, zarówno zatrudnieni na umowę o pracę, umowy cywilnoprawne, ale również ci, którzy prowadzą działalność gospodarczą, bez względu na wybraną formę opodatkowania. Odliczenia wpłat na IKZE w działalności gospodarczej mogą dokonać przedsiębiorcy, którzy wybrali:

skalę podatkową,

podatek liniowy,

zryczałtowany podatek dochodowy.

Wpłaty na IKZE pomniejszają przychód lub dochód podlegający opodatkowaniu.

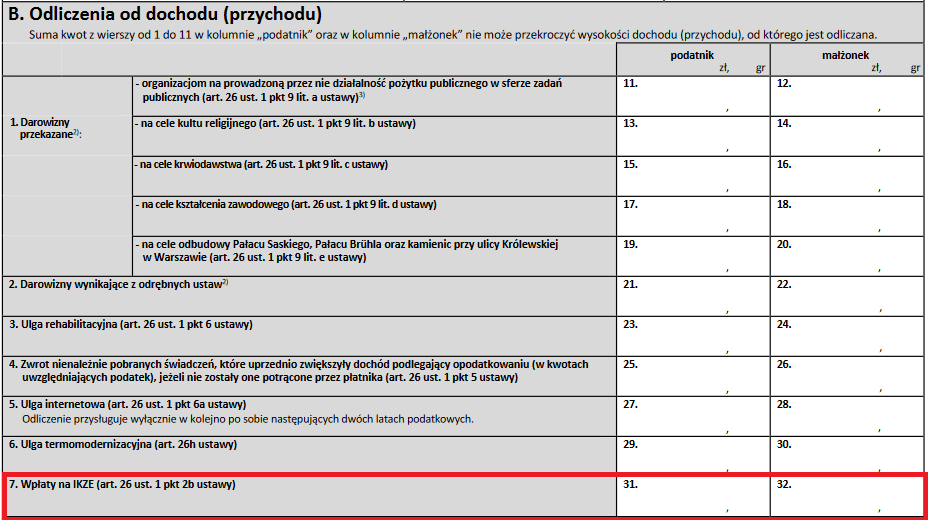

IKZE w zeznaniu rocznym

Wpłaty dokonane na IKZE w danym roku kalendarzowym mogą zostać odliczone od podstawy obliczenia podatku za dany rok. Informacja o wysokości odliczenia znajdzie się w Informacji PIT/O, która jest załącznikiem do zeznań: PIT-28, PIT-28S, PIT-36, PIT-36S, PIT-36L, PIT-36LS i PIT-37. W zależności od tego, jakie zeznanie będzie składane za dany rok podatkowy, to wraz z nim zostanie przekazany załącznik PIT/O. W części “Odliczenia od dochodu” jest też miejsce na odnotowanie wpłat na IKZE.

Zobaczmy na przykładach o ile mniej podatku zapłaci osoba, która skorzysta z ulgi na IKZE.

Przykład 1

Pani Helena pracuje na etacie i postanowiła dokonywać wpłat na IKZE. Rok 2023 jest czwartym rokiem, w którym inwestuje zaoszczędzone środki.

70.000 zł – dochód 2023 r. do opodatkowania,

8.322 zł – wpłaty na IKZE dokonanych w 2023 roku.

Podatek za 2023 rok

Bez IKZE

Z uwzględnieniem IKZE

4.800 zł

(70.000 zł x 12%) – 3.600 zł

3.801 zł

(61.678 zł x 12%) – 3.600 zł

Różnica wynosi 999 zł, która wynika z przemnożenia wpłat na IKZE przez stawkę podatku (8.322 zł x 12%).

Przykład 2

Pan Lucjan prowadzi działalność gospodarczą i jako formę opodatkowania wybrał podatek liniowy. Od trzech lat dokonuje wpłat na IKZE do wysokości ustawowych limitów a to oznacza, że za 2023 rok wpłacił kwotę 12.483 zł.

300.000 zł – dochód 2023 r. do opodatkowania,

12.483 zł – wpłaty na IKZE dokonanych w 2023 roku.

Podatek za 2023 rok

Bez IKZE

Z uwzględnieniem IKZE

57.000 zł

300.000 zł x 19% = 57.000 zł

54.628 zł

287.517 zł x 19% = 54.628 zł

Różnica w podatku do zapłaty wynosi 2.372 zł (12.483 zł x 19%).

Przykład 3

Pan Paweł pracuje na etacie. Za 2023 rok osiągnął dochód podlegający opodatkowaniu w kwocie 200.000 zł, dokonał również wpłat na IKZE w kwocie 8.322 zł.

Różnica w kwocie podatku do zapłaty wynosi 2.663 zł (8.322 zł x 32%).

IKZE a wspólne rozliczenie małżonków

Osoby, które planują złożyć wspólne rozliczenie roczne muszą wiedzieć o pewnych zasadach rozliczania IKZE. Limit odliczenia wpłat dokonanych na IKZE jest przyporządkowany do konkretnej osoby, nie można się nim dzielić nawet ze współmałżonkiem. Oznacza to, jeśli jeden z małżonków dokonał wpłat, ale nie posiada dochodu, to drugi z małżonków nie będzie mógł skorzystać z ulgi. Taka sama sytuacja będzie miała miejsce, jak dochód, od którego można odliczyć IKZE będzie za niski.

Przykład 4

Pani Ilona w 2023 roku wpłaciła na IKZE kwotę 6.000 zł jednak nie osiągnęła żadnych dochodów. Wraz z mężem mogą skorzystać ze wspólnego rozliczenia rocznego, dochody męża za 2023 rok wynoszą 150.000 zł. Niestety w takim przypadku mąż nie będzie mógł pomniejszyć podstawy do opodatkowania o kwotę 6.000 zł wpłat na IKZE. Oznacza to, że w składanym zeznaniu rocznym za 2023 rok nie zostaną wykazane wpłaty na IKZE.

Wpłata na IKZE a Polski Ład

Obecnie kwota wolna od podatku wynosi 30.000 zł a to oznacza, że osoby o niskich dochodach nie będą mogły skorzystać z ulgi IKZE. Podatek do zapłaty przy dochodach do 30.000 zł wynosi 0 zł, to tym bardziej jeśli ten dochód będzie jeszcze niższy, to podatek w dalszym ciągu będzie 0 zł. Dodatkowo po wprowadzeniu Polskiego Ładu, kiedy to stawka podatku w pierwszym progu podatkowym została obniżona z 17% do 12% rodzi pytanie o atrakcyjność tej formy oszczędzania. Do Rzecznika Praw Obywatelskich w styczniu 2023 roku wpłynęło nawet pismo w tej sprawie, a Rzecznik złożył zapytanie do Ministerstwa Finansów. Nie ma jednak na razie żadnych doniesień, które świadczyłyby o tym, że ten stan miałby się zmienić, nie słychać o żadnej propozycji zmian w tym obszarze.

Limity IKZE – podsumowanie

Oszczędzanie na przyszłą emeryturę jest indywidualną sprawą każdej osoby, pomijając obszar instytucjonalnych rozwiązań. W dzisiejszej publikacji opisaliśmy, jakie są ogólne założenia w związku z gromadzeniem oszczędności w ramach programu IKZE. Wpłaty mogą pomniejszać podstawę do opodatkowania, ale w momencie wypłaty trzeba zapłacić 10% zryczałtowany podatek dochodowy. Taki podatek zapłacą również spadkobiercy. Pamiętajmy, że podatek zapłacimy od całej kwoty, którą wypłacimy, a nie tylko od dochodu, jaki wypracują odłożone pieniądze. Do poboru podatku przy wypłacie środków z IKZE w rolę płatnika wchodzi instytucja, z którą była podpisana umowa. To oznacza, że beneficjent IKZE nie ma w związku z tym żadnych obowiązków, dostanie wypłatę po pomniejszeniu o podatek. Co roku ustalane są nowe limity wpłat na IKZE. Obowiązują dwa limity: jeden dla przedsiębiorców, a drugi dla pozostałych osób. Odliczenia ulgi mogą dokonać osoby, które dokonały wpłat, pod warunkiem, że w danym roku podatkowym osiągnęły wystarczający dochód. Brak dochodu lub zbyt niski dochód pozbawia prawa do ulgi. Ulga będzie atrakcyjna dla osób, których dochody są opodatkowane stawką 19% lub w drugim progu skali podatkowej 32%. W przypadku pozostałych rodzi się pytanie, czy taka forma oszczędzania jest jeszcze na pewno atrakcyjna.

FAQ - najczęściej zadawane pytania

Jakie dwa limity wpłat na IKZE można wyróżnić?

Od 2021 roku wprowadzono dwa limity wpłat: limit wpłat dla osób prowadzących pozarolniczą działalność gospodarczą oraz limit wpłat dla pozostałych osób.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Szkolenia są dziś stałym elementem funkcjonowania w zakładów pracy, jednak w praktyce wciąż budzą liczne wątpliwości prawne. Szkolenie pracowników po godzinach pracy – czy jest zgodne z prawem? To pytanie regularnie pojawia się zarówno po stronie pracodawców, jak i pracowników, zwłaszcza gdy podnoszenie kwalifikacji odbywa się poza standardowym czasem pracy. Równie istotna pozostaje kwestia finansowa, a mianowicie czy dni szkoleniowe są płatne, a jeśli tak, w jakim zakresie i na jakich zasadach.

Od 1 kwietnia 2026 roku wystawianie faktur w KSeF stanie się obowiązkowe dla większości przedsiębiorców. Jednak dla firm, których miesięczna wartość sprzedaży udokumentowanej fakturami nie przekroczy 10 000 zł, przewidziano odroczenie KSeF do 1 stycznia 2027 roku. Sprawdź, jak liczyć miesięczny limit 10 tys. zł, który pozwala na zwolnienie z KSeF do końca roku 2026.

Ochrona własności intelektualnej w startupach to jeden z kluczowych elementów budowania bezpiecznego i skalowalnego biznesu. W praktyce to właśnie własność intelektualna (IP – intellectual property), a nie infrastruktura czy finansowanie, stanowi największą wartość młodej spółki. Kod źródłowy, algorytmy, marka, design produktu czy know-how decydują o przewadze konkurencyjnej i atrakcyjności dla inwestorów. Problem polega na tym, że wielu founderów zaczyna myśleć o zabezpieczeniu IP dopiero na etapie konfliktu, audytu inwestorskiego albo kopiowania rozwiązania przez konkurencję. W praktyce oznacza to działanie „po fakcie”, które często jest spóźnione i kosztowne.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Składki społeczne nieodliczone w działalności a zeznanie roczne

Składki społeczne nieodliczone w działalności a zeznanie roczne

Szkolenie pracowników po godzinach pracy – czy jest zgodne z prawem?

Szkolenie pracowników po godzinach pracy – czy jest zgodne z prawem?

10 tys. zł w JDG – od tego zależy obowiązek KSeF

10 tys. zł w JDG – od tego zależy obowiązek KSeF

Ochrona własności intelektualnej w startupach – jak prawnie zabezpieczyć start up?

Ochrona własności intelektualnej w startupach – jak prawnie zabezpieczyć start up?