Jak wypełnić formularz SD-Z2 krok po kroku

Jak wypełnić formularz SD-Z2 krok po kroku

Co do zasady każda darowizna musi być zgłoszona do właściwego urzędu skarbowego przez osobę obdarowaną. Dotyczy to również członków najbliższej rodziny. Niedopełnienie tego obowiązku w terminie może przynieść przykre konsekwencje prawne i finansowe. Na szczęście dokonanie takiego zgłoszenia nie jest trudne, zwłaszcza że można go zrobić również online. Gdzie można znaleźć druk SDZ2, jak wypełnić formularz i co zawrzeć w poszczególnych jego częściach?

Jak rozliczyć sprzedaż przez internet?

Jak rozliczyć sprzedaż przez internet?

Wraz z rozwojem coraz bardziej nowoczesnych rozwiązań sprzedaż przez internet stała się jednym z najszybciej rosnących kanałów dystrybucji.

Jak obliczyć wysokość składki zdrowotnej? Podatek liniowy, ryczałt, zasady ogólne – omówienie na przykładach

Jak obliczyć wysokość składki zdrowotnej? Podatek liniowy, ryczałt, zasady ogólne – omówienie na przykładach

Zastanawiasz się jak obliczyć wysokość składki zdrowotnej? W dzisiejszym artykule omówimy na przykładach jak obliczyć składkę zdrowotną na podatku liniowym, ryczałcie i skali podatkowej.

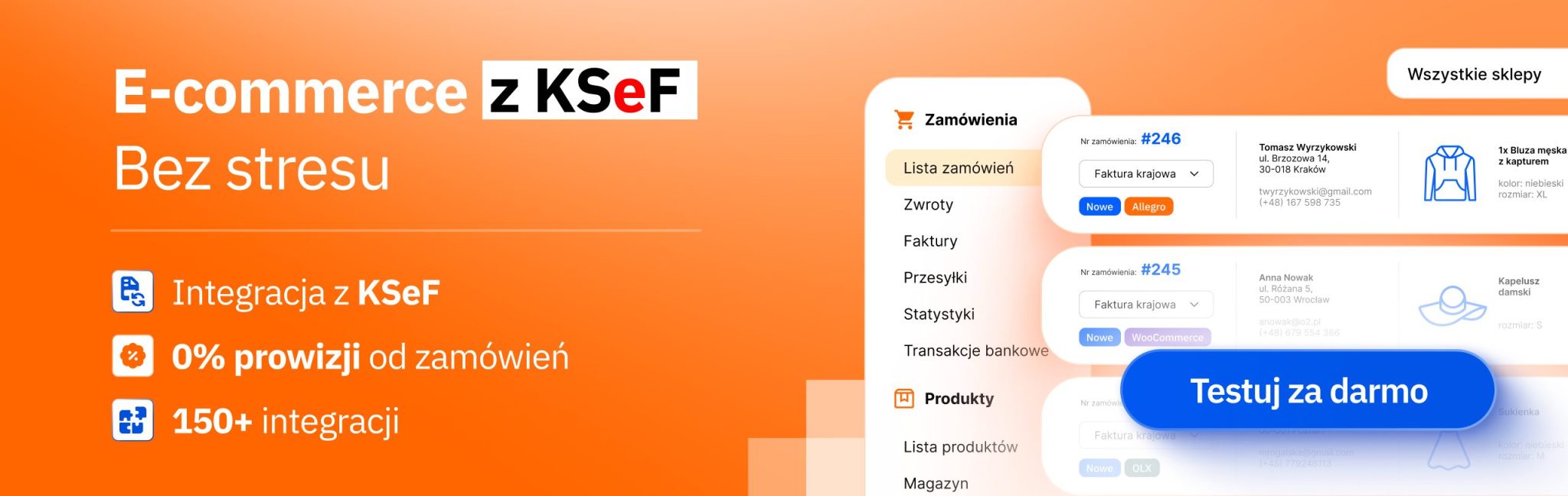

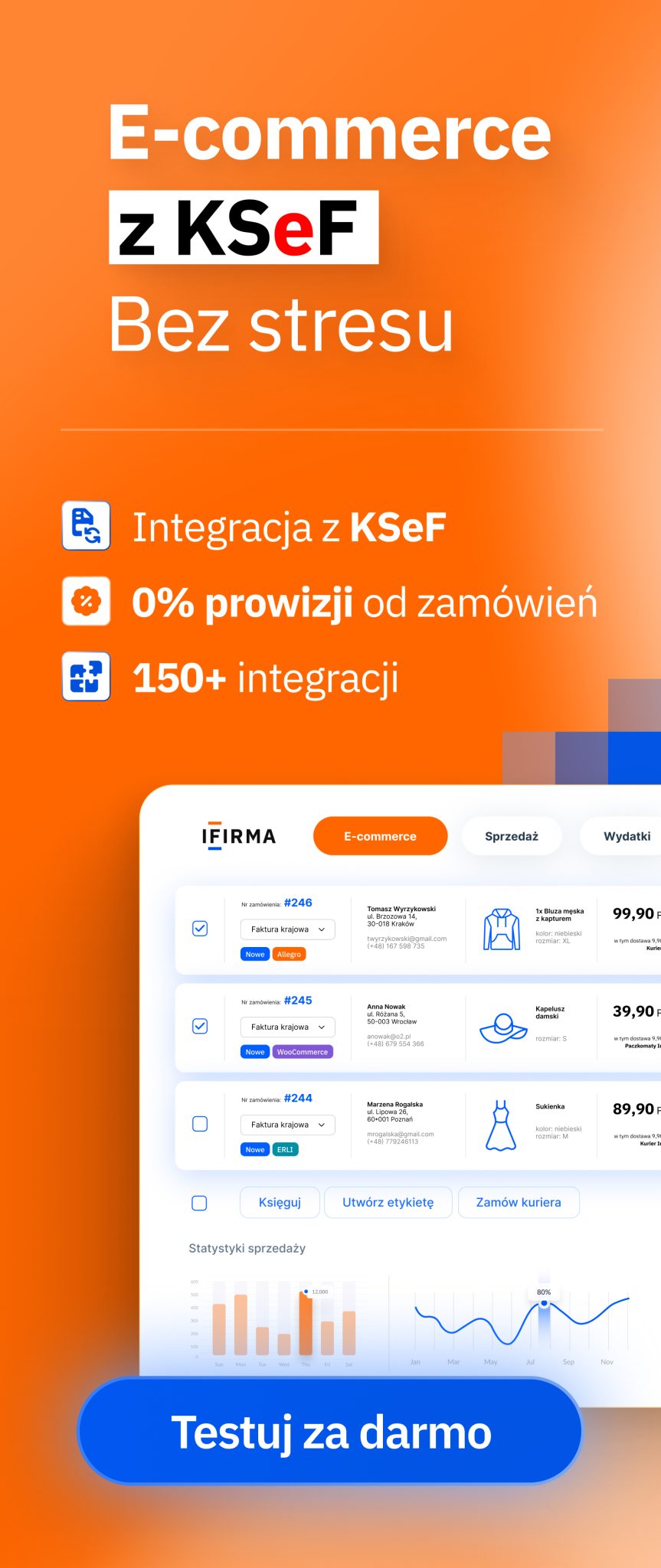

Trendy w e-commerce 2026. Jak przygotować sklep na nowości i zmiany w nadchodzącym roku?

Trendy w e-commerce 2026. Jak przygotować sklep na nowości i zmiany w nadchodzącym roku?

Trendy w e-commerce zmieniają się szybciej niż strategie większości e-sklepów, dlatego 2026 rok przyniesie dużą przewagę tym, którzy przygotują się wcześniej.