Co do zasady każda darowizna musi być zgłoszona do właściwego urzędu skarbowego przez osobę obdarowaną. Dotyczy to również członków najbliższej rodziny. Niedopełnienie tego obowiązku w terminie może przynieść przykre konsekwencje prawne i finansowe. Na szczęście dokonanie takiego zgłoszenia nie jest trudne, zwłaszcza że można go zrobić również online. Gdzie można znaleźć druk SDZ2, jak wypełnić formularz i co zawrzeć w poszczególnych jego częściach?

Formularz SD-Z2 jak wypełnić druk, aby nie zrobić w nim błędu?

Polskie prawo przewiduje szereg zwolnień podatkowych dla osób należących do I (oraz 0) grupy podatkowej. Do pierwszej grupy podatkowej należą: małżonek (obecny, nie były), małżonek w separacji, zstępni (dzieci, wnuki, prawnuki), wstępni (rodzice, dziadkowie, pradziadkowie), pasierb, ojczym, macocha, rodzeństwo, teściowie, zięć, synowa.

Warunkiem uzyskania takiego zwolnienia w przypadku otrzymania darowizny jest zgłoszenie tego faktu do urzędu skarbowego. Zgłoszenia dokonuje się osobiście w formie papierowej lub elektronicznej, przy czym drugi sposób wymaga posiadania profilu zaufanego lub wykorzystania narzędzi dostępnych na stronie Ministerstwa Finansów.

Kiedy nie ma obowiązku składania formularza SD-Z2?

Nie ma obowiązku składania formularza SD-Z2, gdy łączna wartość majątku otrzymanego od jednej osoby w ciągu 5 lat nie przekracza:

36 120 zł – dla najbliższej rodziny (I grupa)

27 090 zł – dla dalszej rodziny (II grupa)

5 733 zł – dla pozostałych osób (III grupa)

oraz gdy darowizna ma formę aktu notarialnego (np. darowizna nieruchomości) – wtedy zgłoszenia dokonuje notariusz.

Zanim przejdziesz do dalszej części tekstu, sprawdź też nasz artykuł.

Druk SD-Z2 – kiedy obowiązuje?

Formularzem, który należy złożyć w US, jest druk SD-Z2, czyli zgłoszenie o nabyciu własności rzeczy lub praw majątkowych. Wypełnienie druku będzie wymagało przygotowania danych osobowych obdarowanego i darczyńcy, a także informacji o nabytej rzeczy (ruchomości, nieruchomości). Składają go osoby znajdujące się w I grupie podatkowej, ponieważ na formularzu zaznacza się między innymi stopień pokrewieństwa między darczyńcą a obdarowanym. Zgłoszenie otrzymania darowizny do US jest konieczne, jeśli łączna kwota sum uzyskanych w ten sposób w ciągu 5 lat przekroczy 36 120 zł.

Najczęściej zgłoszenia dotyczą darowizn w formie pieniężnej, uzyskanych w ramach prezentów ślubnych. Taka darowizna jednak musi być udokumentowana np. przelewem bankowym, przelewem do SKOK lub przekazem pocztowym, aby podlegała uldze podatkowej. Termin na złożenie druku to 6 miesięcy od chwili otrzymania pieniędzy, a szczegółowe informacje o tym,jak wypełnić druk SD-Z2 – darowizna pieniężna znajdują się w części I formularza SD-Z2.

Jak wypełnić druk SD-Z2 – dane identyfikacyjne stron umowy o darowiznę

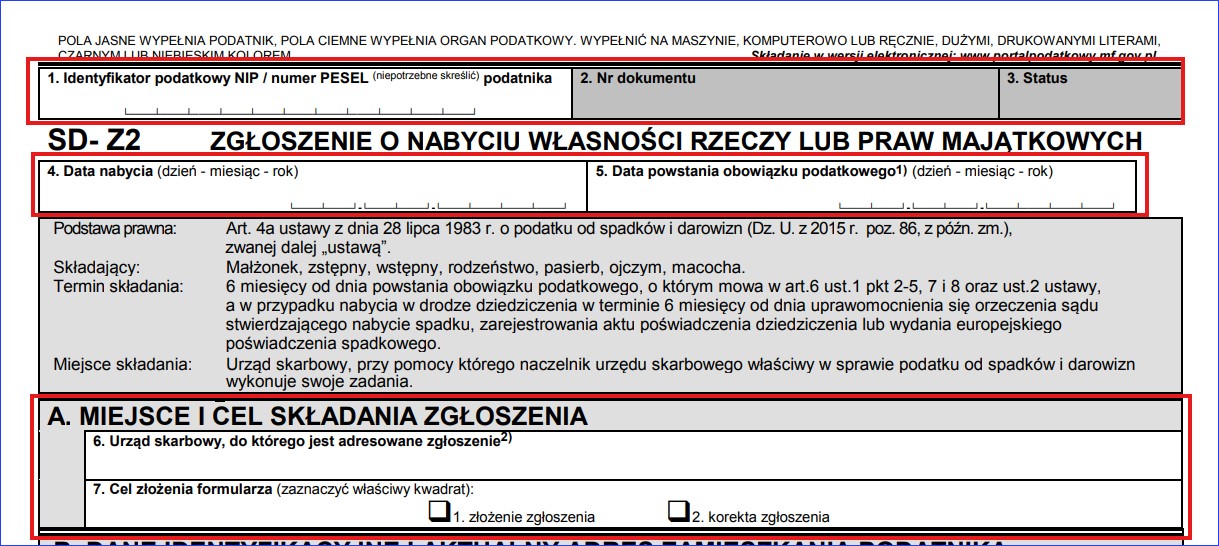

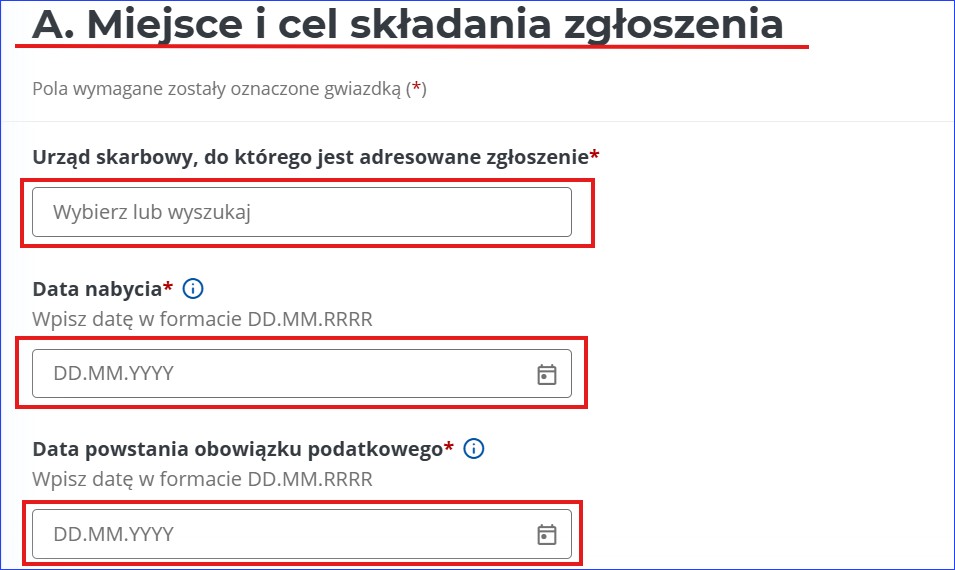

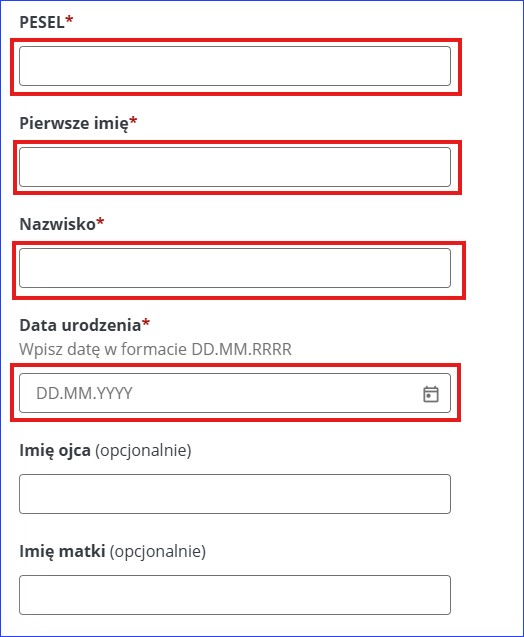

Wypełnianie formularza zaczyna się od podania swojego identyfikatora podatkowego, czyli numeru PESEL i określenia daty powstania obowiązku podatkowego (najczęściej otrzymania darowizny). Należy pamiętać, że jeśli przekroczy się termin pół roku od powstania tego obowiązku, zwolnienie z zapłaty podatku nie będzie obowiązywało. Następnie w części A uzupełnieniu podlegają cel złożenia druku (złożenie zgłoszenia lub korekta zgłoszenia) oraz wybranie odpowiedniego urzędu skarbowego. Wypełniając zgłoszenie otrzymania darowizny online można bezpośrednio wybrać urząd z dostępnej w formularzu listy.

Druk SD-Z2

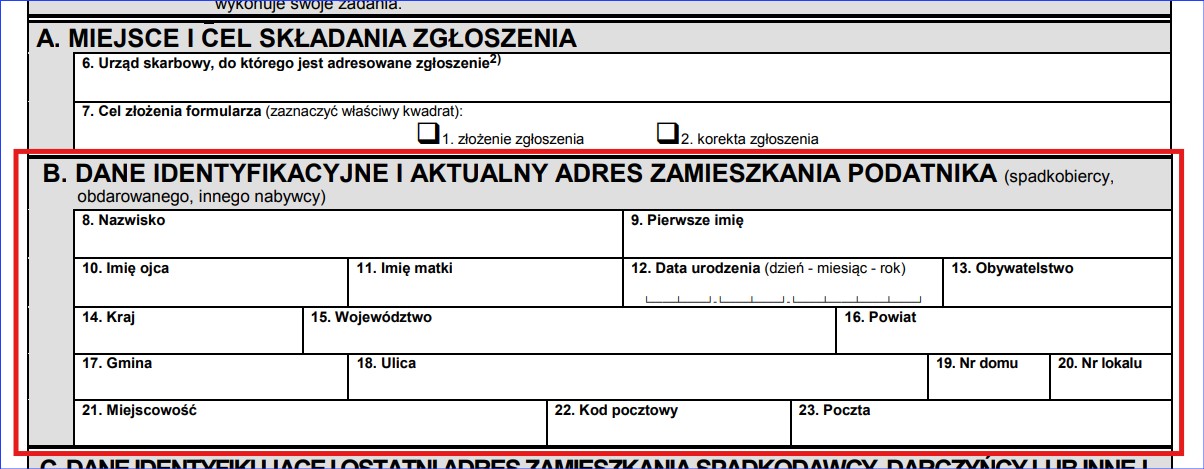

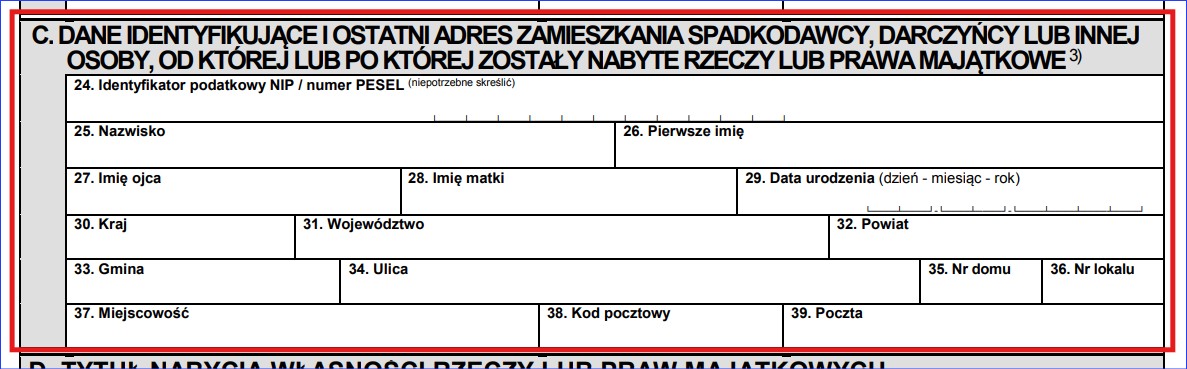

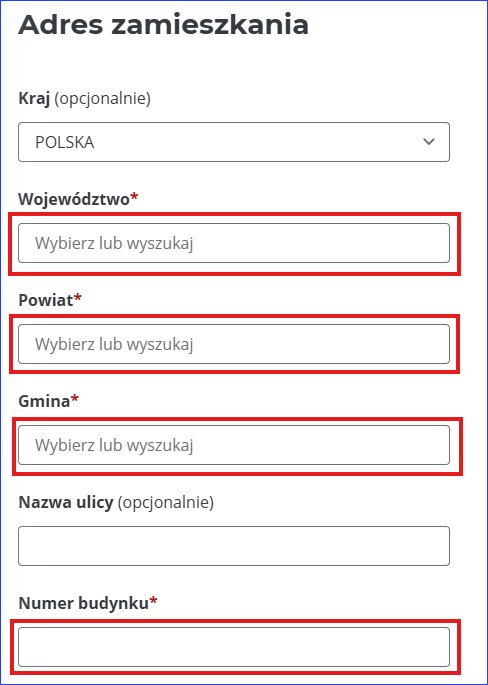

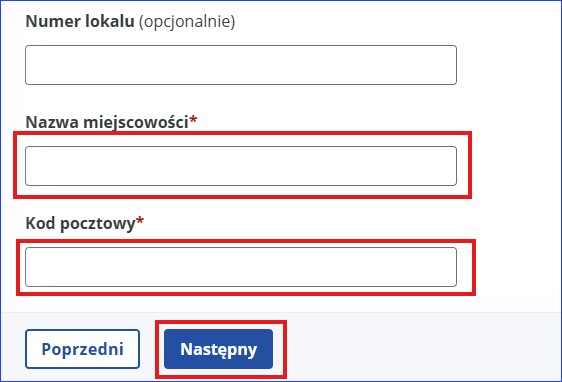

Część B i C wymagają uzupełniania danych osobowych obdarowanego i darczyńcy. W przypadku tego drugiego trzeba będzie podać też jego PESEL.

Druk SD-Z2

Druk SD-Z2

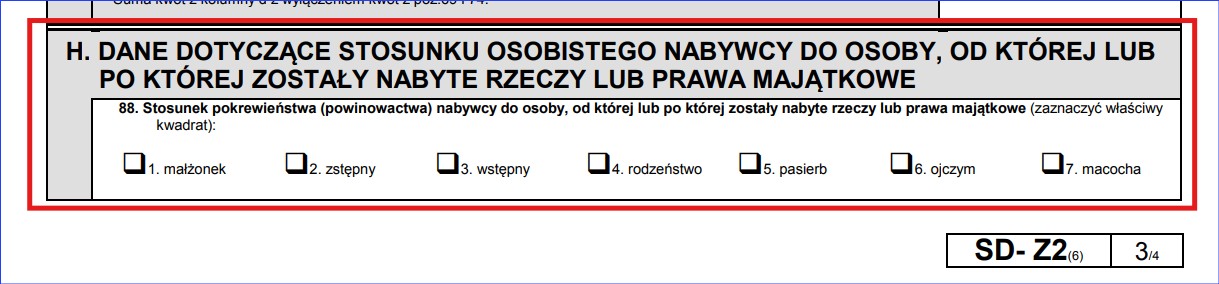

W części H natomiast określa się stopień pokrewieństwa (kim dla darczyńcy jest obdarowana osoba).

Druk SD-Z2

Informacje o przedmiocie darowizny

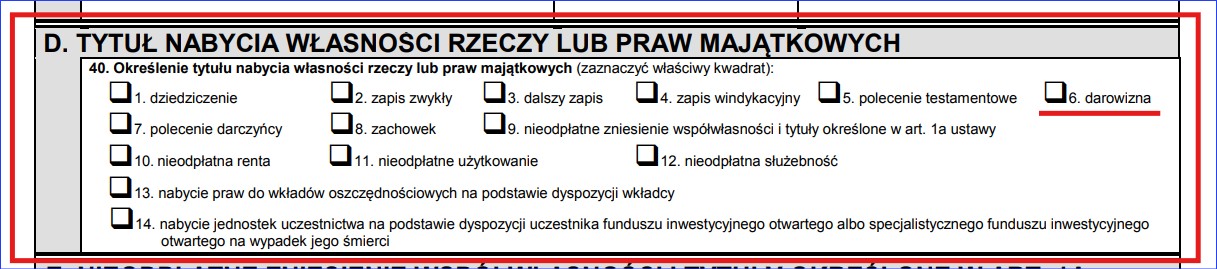

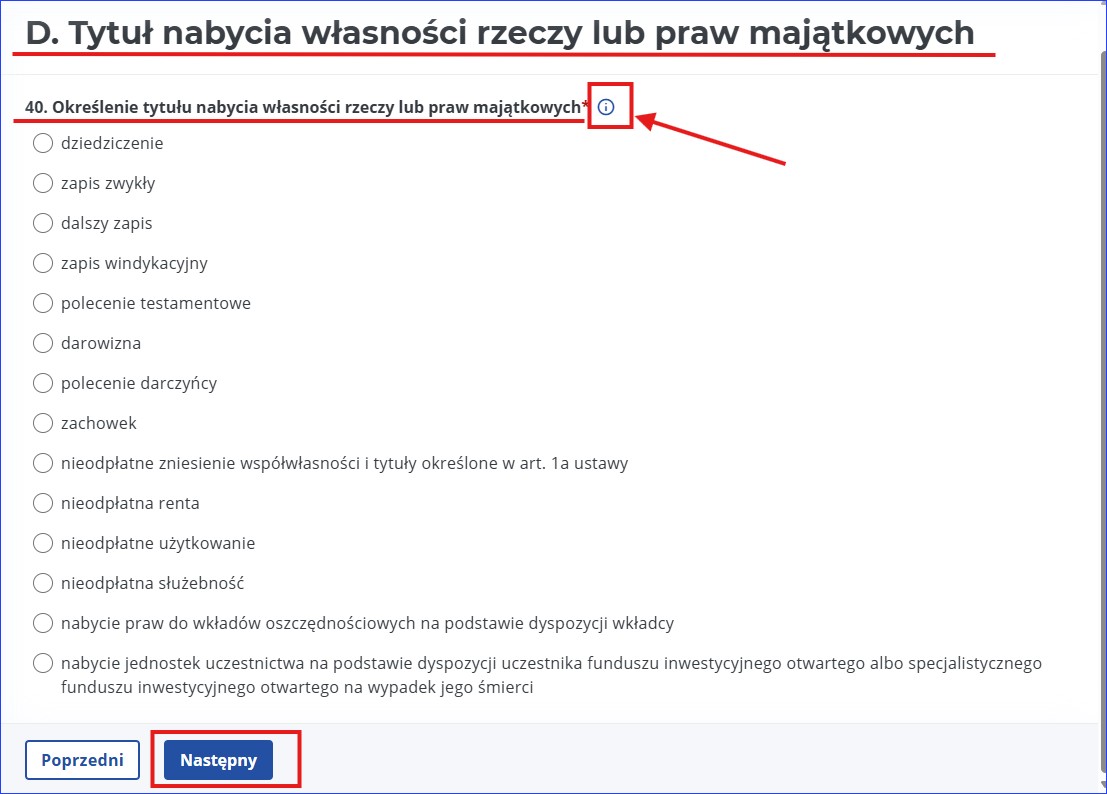

W części D należy zaznaczyć tytuł otrzymania praw do nabytej rzeczy (darowizna), natomiast część E pozostawia się pustą, chyba że doszło do nieodpłatnego zniesienia współwłasności (np. przekazania w formie darowizny swojej części nieruchomości, co dzieje się najczęściej w przypadku darowizn pospadkowych).

Druk SD-Z2

Następnie w formularzu uzupełnia się informacje o dokumencie (część F), na którego podstawie otrzymało się darowiznę (umowa lub inny dokument, którym może być wyciąg bankowy). Dostarczanie urzędowi skarbowemu kopii nie jest konieczne, chyba że zostanie się wezwanym do wyjaśnień w razie jakichś wątpliwości.

Druk SD-Z2

Szczegółowe dane o nabytej darowiźnie

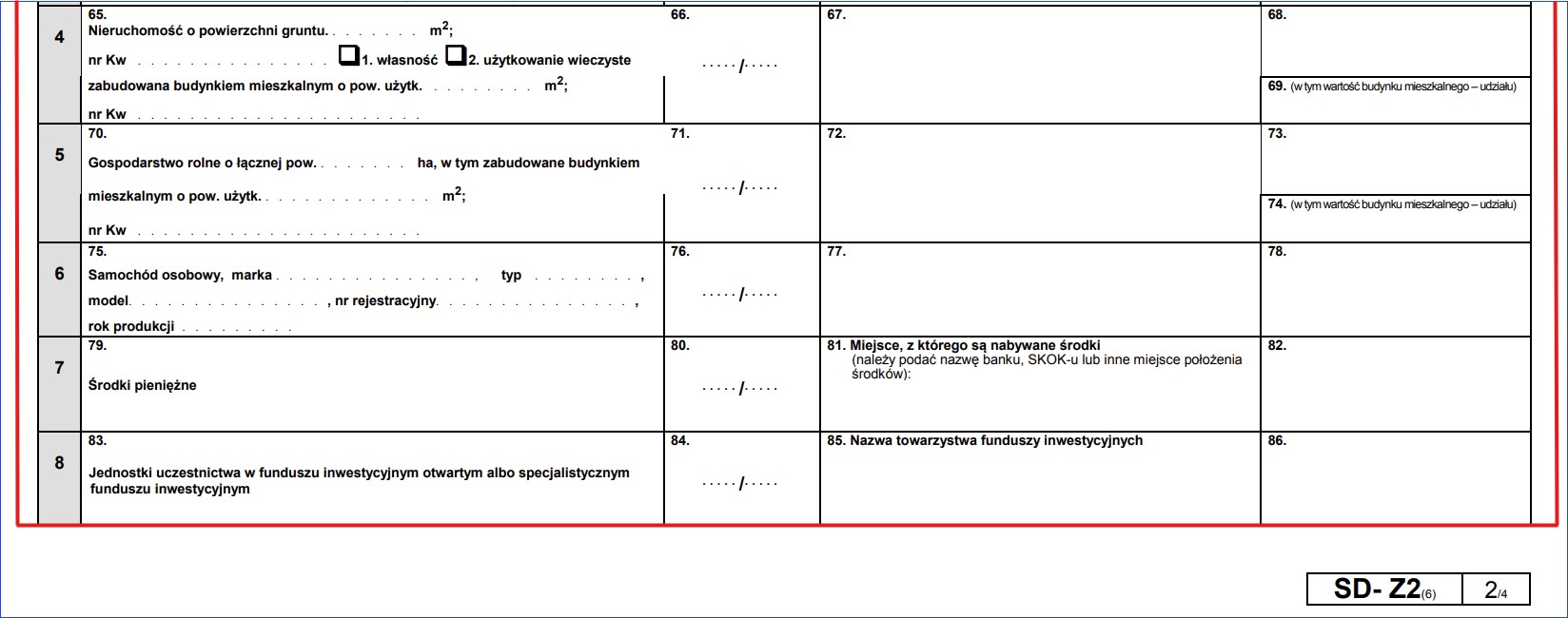

Zgłoszenie otrzymania darowizny do urzędu skarbowego najwięcej problemów sprawia w części G, gdzie trzeba podać bardzo dokładne informacje o nabywanych rzeczach. Na jednym formularzu można dokonać zgłoszenia kilku różnych typów darowizn od jednej osoby, np. darowiznę pieniężną połączoną z darowizną ruchomości (pojazdu). W tym drugim przypadku trzeba dodatkowo określić jej średnią wartość rynkową liczoną na dzień otrzymania darowizny. Zabronione jest celowe zaniżanie tej wartości. Na końcu wpisuje się też udział we własności, gdzie 1/1 to własność całkowita. Rubryk dotyczących darowizn mieszkań czy praw własnościowych najczęściej się nie wypełnia – umowa darowizny w ich przypadku jest sporządzona notarialnie i to notariusz dokonuje wtedy zgłoszenia.

Druk SD-Z2

Formularz SD-Z2 – szczególny rodzaj darowizny pieniężnej

Otrzymane pieniądze są specyficznym typem darowizny, ponieważ rządzą się pewnymi dodatkowymi zasadami. Jak wyżej wspomniano, aby podlegały uldze podatkowej i zwolnieniu z zapłaty podatku od spadku i darowizn, muszą być przekazane formalnie, a więc przelewem bankowym lub przekazem. Na dokumencie potwierdzającym przelew muszą więc widnieć dane darczyńcy i obdarowanego. Nie jest możliwe np. otrzymanie gotówki do ręki, wpłacenie jej na konto i przedstawienie tego dowodu wpłaty jako dowodu darowizny. Taka forma darowizny, mimo że od najbliższej rodziny, nie będzie podlegała zwolnieniu podatkowemu. W części I formularza należy dokładnie wskazać sposób przekazania pieniędzy.

Druk SD-Z2

Jak wypełnić druk SD-Z2 – formalności końcowe

Gotowe zgłoszenie otrzymania darowizny na formularzu SD-Z2 należy obowiązkowo podpisać oraz uzupełnić datą zgłoszenia wniosku. Dotyczy to formy papierowej; w przypadku zgłoszenia online podpisem jest profil zaufany lub wysłanie dokumentu za pośrednictwem portalu podatkowego na stronie Ministerstwa Finansów i zatwierdzenie wniosku danymi weryfikacyjnymi.

Druk SD-Z2

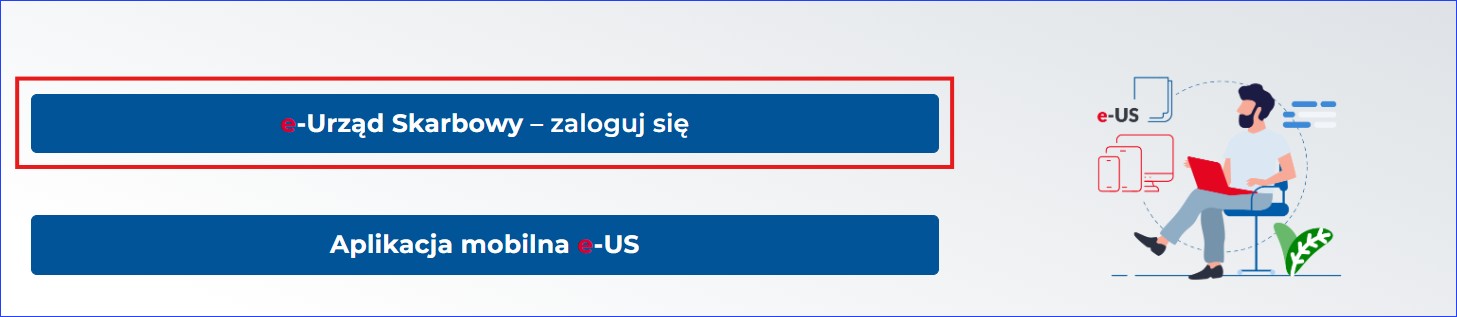

Jak wypełnić i wysłać druk SD-Z2 przez portal e-Urząd Skarbowy

Strona e-Urząd Skarbowy zapewnia bezpieczne, szybkie i wygodne korzystanie z usług e-Urzędu Skarbowego. Oferuje nowoczesne metody logowania, pozwala szybko załatwić swoje sprawy podatkowe. Przez aplikację można nie tylko złożyć deklarację czy wniosek do urzędu skarbowego bez konieczności posiadania podpisu elektronicznego, ale też uzyskać zaświadczenie lub zapłacić podatek. Dzięki aplikacji mamy łatwy dostęp do dokumentów dotyczących naszych spraw podatkowych w tym również złożenia druku SD-Z2.

Uwaga! W aplikacji mobilnej wniosek wygląda dokładnie tak samo, więc po zalogowaniu się można korzystać z poniższej instrukcji.

Celem złożenia druku poprzez stronę e-Urząd Skarbowy należy się zalogować.

Druk SD-Z2 – eUrząd Skarbowy

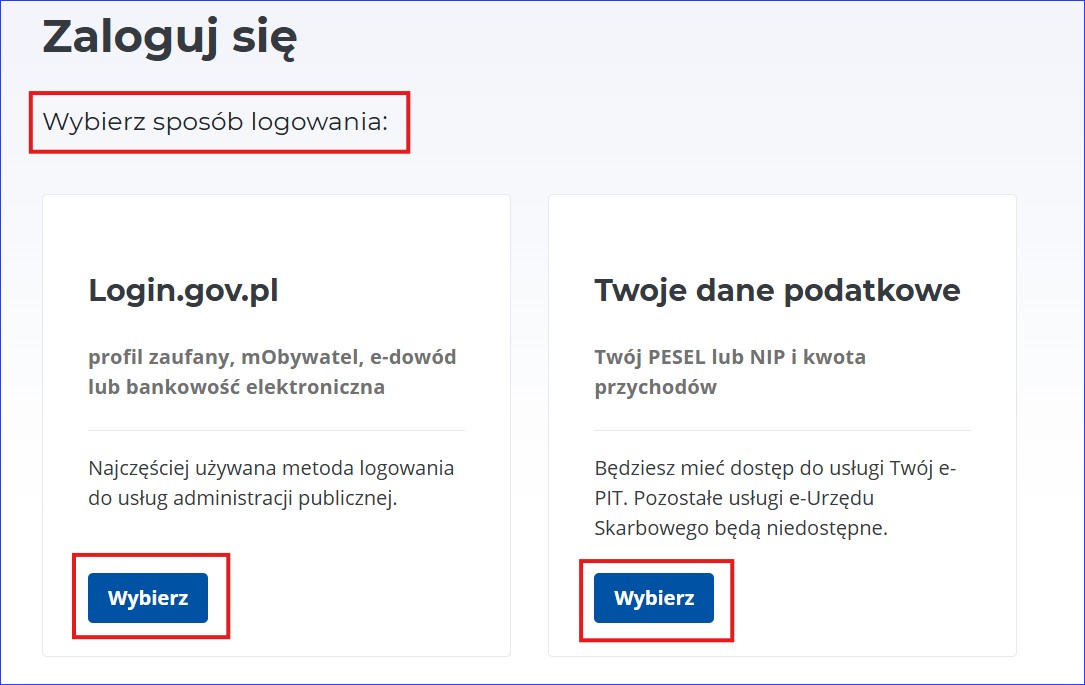

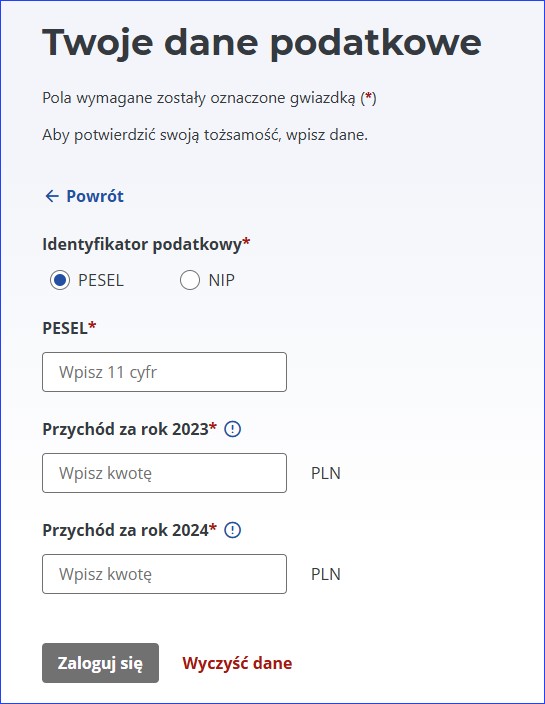

Można zalogować się przez profil zaufany, aplikację mObywatel, e-dowód lub bankowość elektroniczną jak również za pomocą danych podatkowych takich jak PESEL, NIP i kwota przychodów:

Druk SD-Z2 – eUrząd Skarbowy

Wybierając Login.gov.pl są możliwości logowania:

Druk SD-Z2 – eUrząd Skarbowy

Wybierając logowanie za pomocą Twoje dane podatkowe należy uzupełnić dane:

Druk SD-Z2 – eUrząd Skarbowy

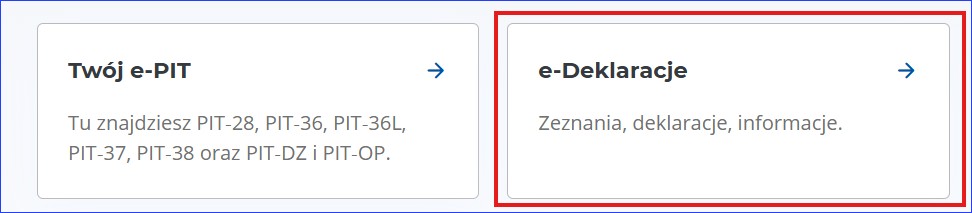

Po wybraniu sposobu logowania i zalogowaniu się do e-Urzędu Skarbowego należy wybrać opcję złożenia dokumentu.

Formularz SD-Z2 jest deklaracją, czyli wybieramy e-Deklaracje:

Druk SD-Z2 – eUrząd Skarbowy

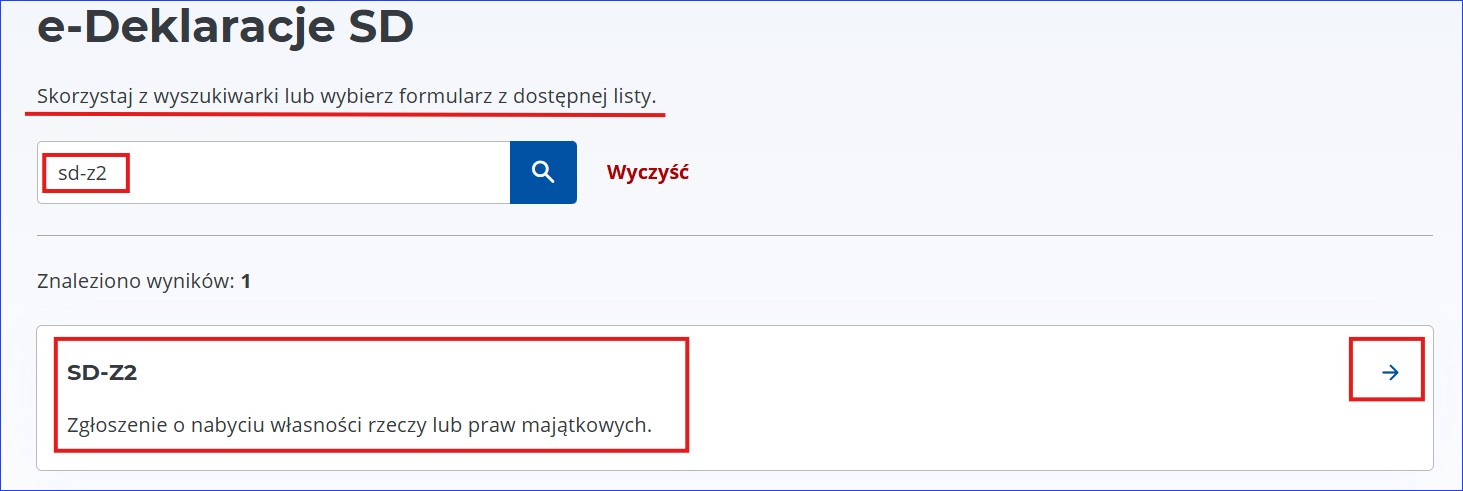

W kolejnym kroku należy wybrać rodzaj składanego dokumentu. Składając druk SD-Z2 wybieramy SD i przechodzimy dalej:

Druk SD-Z2 – eUrząd Skarbowy

Można skorzystać z wyszukiwarki lub wybrać formularz ze strony. Wybieramy formularz SD-Z2 i przechodzimy dalej:

Druk SD-Z2 – eUrząd Skarbowy

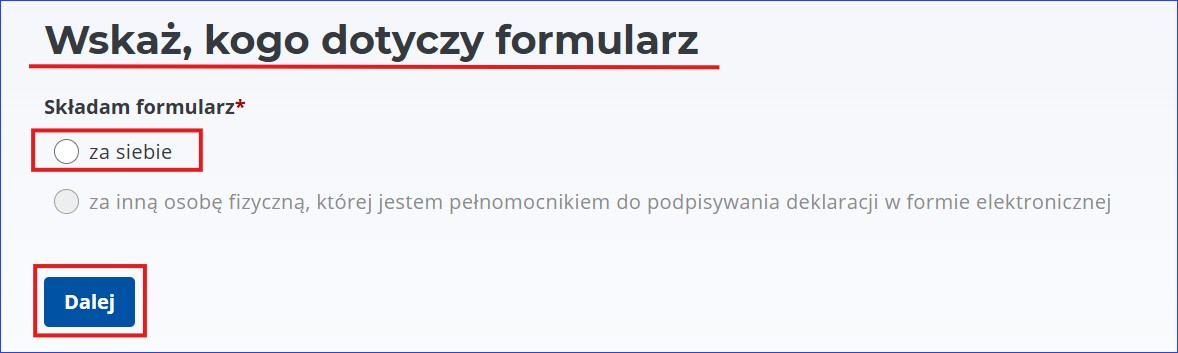

Od kolejnej strony uzupełniamy już dane dotyczące osoby i danej darowizny:

Druk SD-Z2 – eUrząd Skarbowy

Po wskazaniu za kogo składany jest formularz, zostaną wyświetlone dane, które należy zatwierdzić:

Druk SD-Z2 – eUrząd Skarbowy

W części A wypełniamy informacje dotyczące Urzędu Skarbowego i podajemy cel zgłoszenie:

Druk SD-Z2 – eUrząd Skarbowy

Ważne!

W polu data nabycia własności rzeczy lub praw majątkowych podajemy:

w przypadku nabycia w drodze dziedziczenia – datę śmierci spadkobiercy

przy nabyciu w drodze zapisu, dalszego zapisu lub z polecenia testamentowego – datę wykonania zapisu, dalszego zapisu lub polecenia

przy nabyciu tytułem zachowku – dzień zaspokojenia roszczenia

przy nabyciu praw do wkładów oszczędnościowych – datę śmierci wkładcy

przy nabyciu jednostek uczestnictwa – datę śmierci uczestnika

przy nabyciu w drodze darowizny – datę złożenia przez darczyńcę oświadczenia w formie aktu notarialnego, a w razie zawarcia umowy bez zachowania przewidzianej formy – datę spełnienia przyrzeczonego świadczenia, jeżeli ze względu na przedmiot darowizny obowiązek podatkowy powstaje z chwilą złożenia takich oświadczeń

przy nabyciu z polecenia darczyńcy – datę wykonania polecenia

przy nabyciu nieodpłatnego zniesienia współwłasności – datę zawarcia umowy albo ugody lub uprawomocnienia się wyroku sądu

przy nabyciu w drodze nieodpłatnej służebności, renty oraz użytkowania – datę ustanowienia tych dat.

W polu data powstania obowiązku podatkowego podajemy:

przy nabyciu w drodze dziedziczenia – dzień uprawomocnienia się orzeczenia sądu, które stwierdza nabycie spadku, zarejestrowania aktu poświadczenia dziedziczenia lub wydania europejskiego poświadczenia spadkowego.

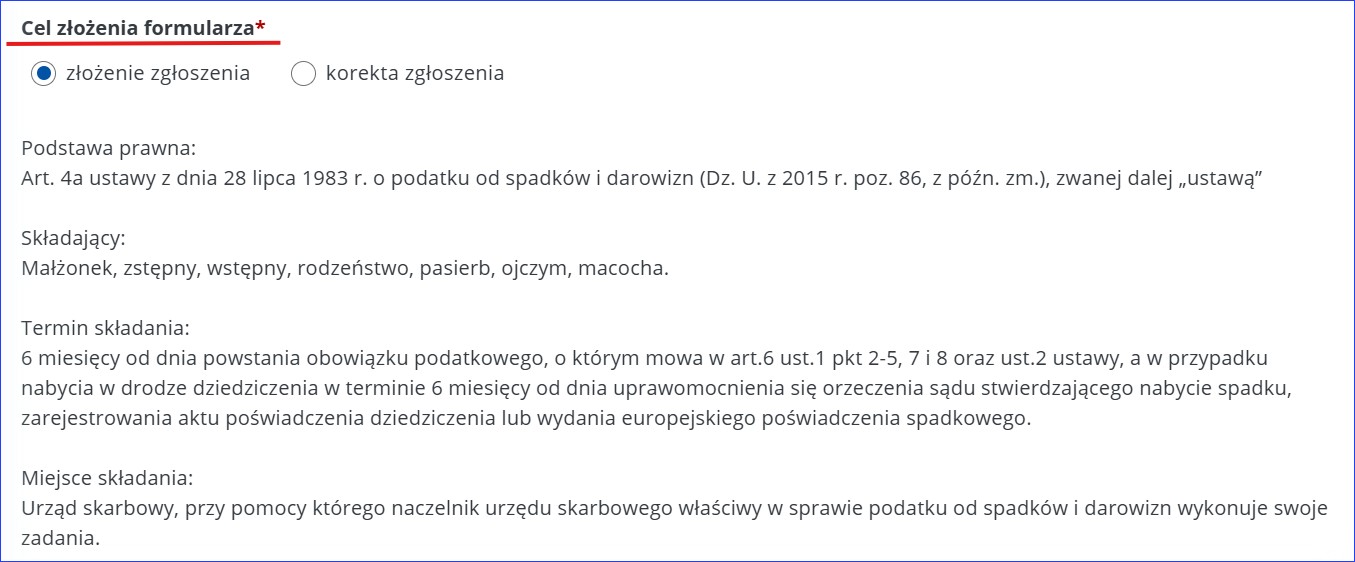

W kolejnym kroku należy wybrać właściwy cel złożenia formularza:

Druk SD-Z2 – eUrząd Skarbowy

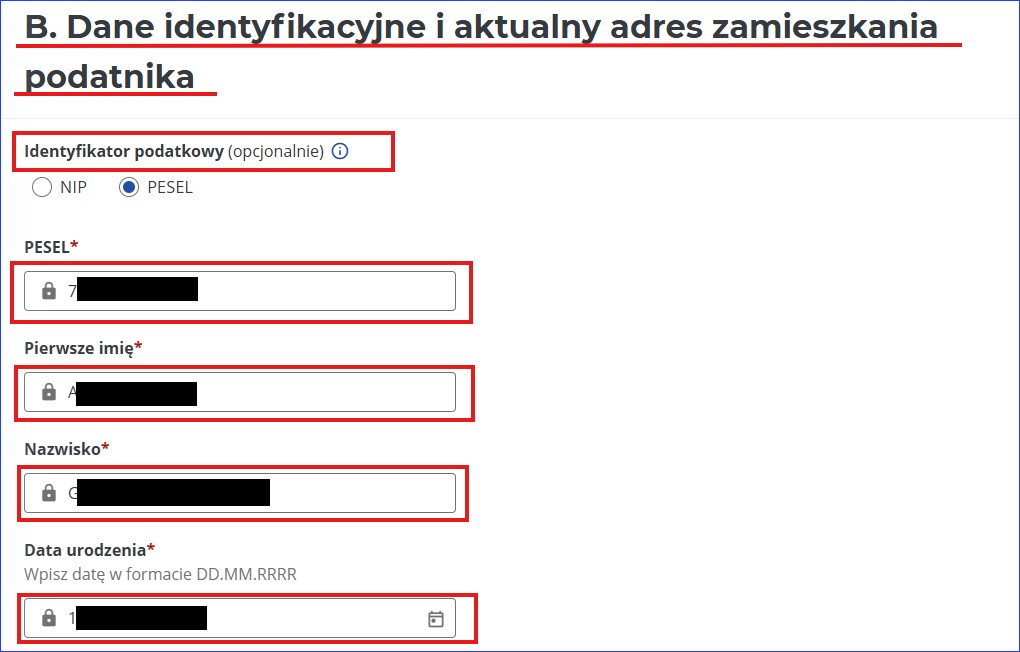

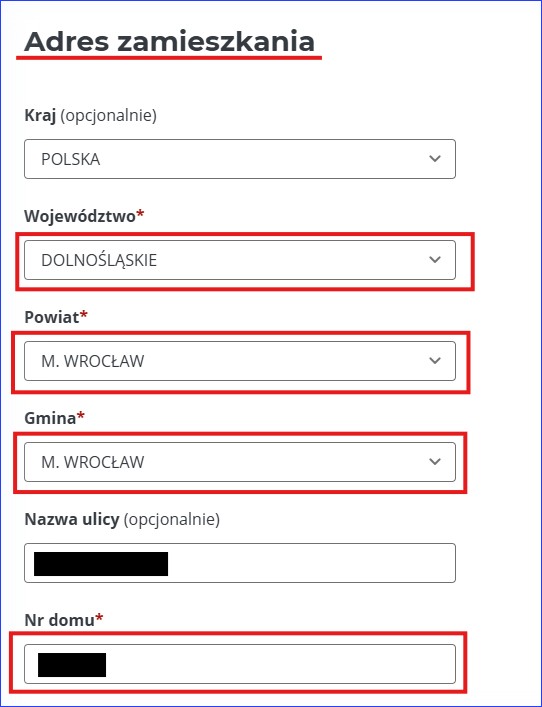

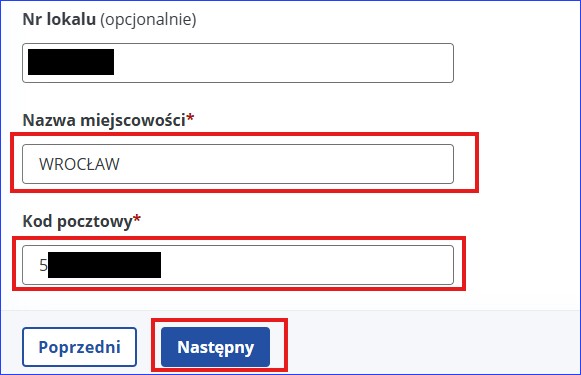

Krok drugi to część B, podanie danych identyfikacyjnych i aktualnego adresu zamieszkania podatnika (dane uzupełniają się automatycznie, więc należy sprawdzić ich poprawność):

Druk SD-Z2 – eUrząd Skarbowy

Pola nieoznaczone gwiazdką z opisem opcjonalnie mogą pozostać nieuzupełnione:

Druk SD-Z2 – eUrząd Skarbowy

Druk SD-Z2 – eUrząd Skarbowy

Po uzupełnieniu i sprawdzeniu danych, przechodzimy do następnej strony, wybierając ikonę Następny

Druk SD-Z2 – eUrząd Skarbowy

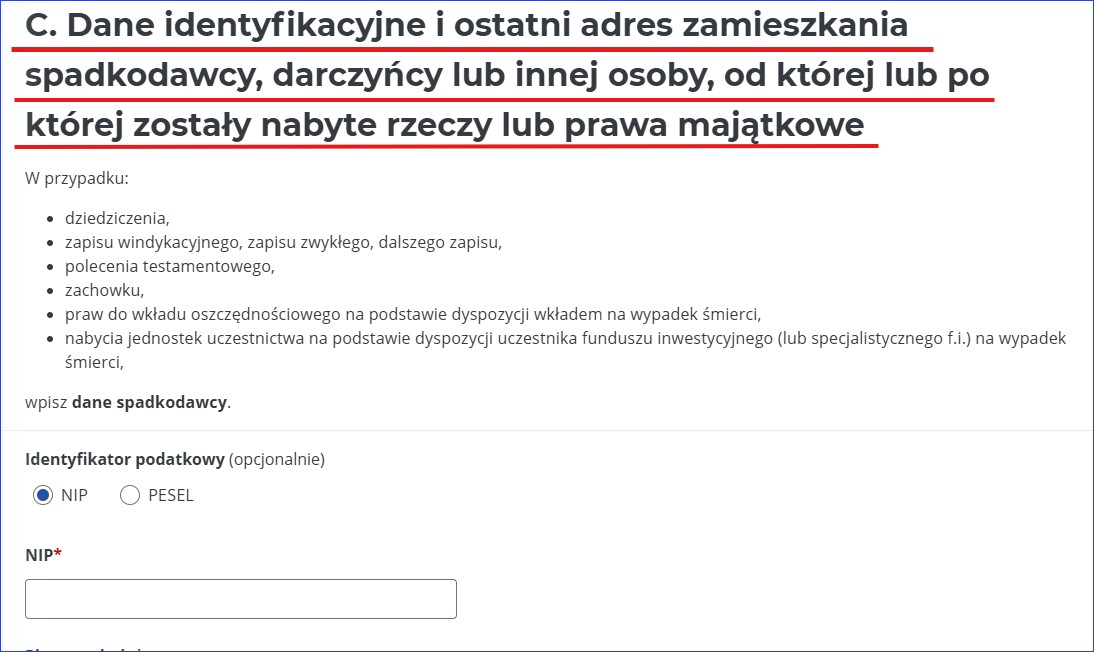

W części C, należy uzupełnić dane identyfikacyjne i ostatni adres zamieszkania spadkodawcy, darczyńcy lub innej osoby, od której lub po której zostały nabyte rzeczy lub prawa majątkowe:

Druk SD-Z2 – eUrząd Skarbowy

Druk SD-Z2 – eUrząd Skarbowy

Druk SD-Z2 – eUrząd Skarbowy

Po uzupełnieniu wszystkich danych przechodzimy do następnej strony:

Druk SD-Z2 – eUrząd Skarbowy

W części D należy zaznaczyć tytuł nabycia własności rzeczy lub praw majątkowych

Pod ikoną znaku zapytania znajdują się dokładne opisy każdego tytułu nabycia własności rzeczy, lub praw majątkowych.

Po wybraniu właściwego tytułu należy wybrać ikonę “Następny”

Druk SD-Z2 – eUrząd Skarbowy

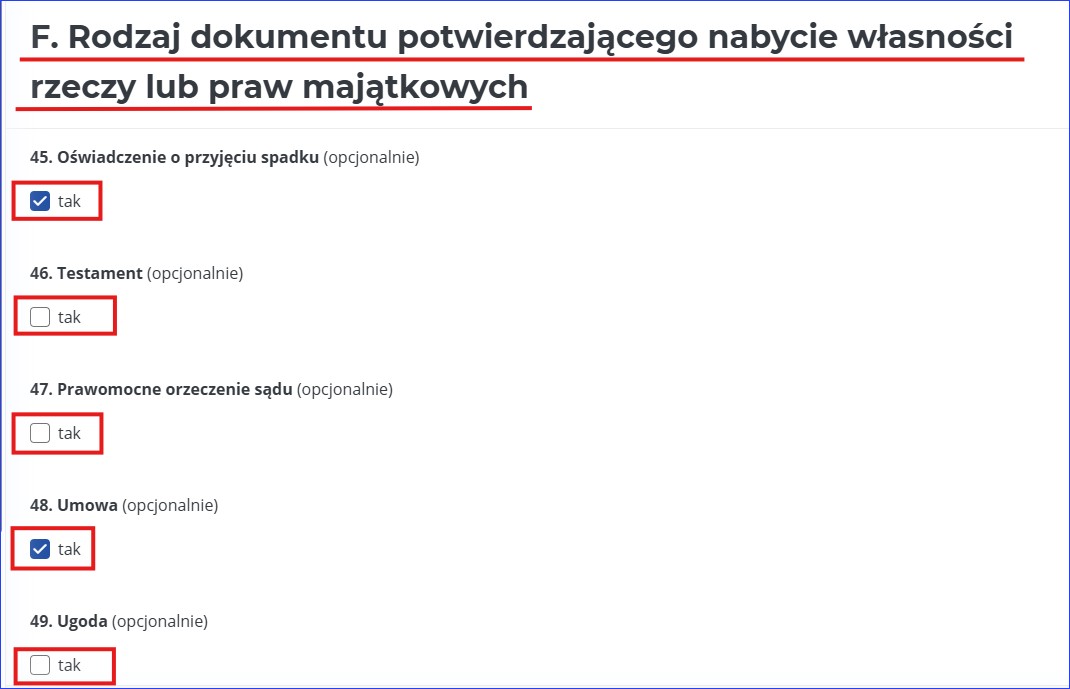

W części F należy wskazać Rodzaj dokumentu potwierdzającego nabycie własności rzeczy lub praw majątkowych.

Zaznaczyć można więcej niż jedno pole, co oznacza, że jeżeli jest więcej niż jeden dokument potwierdzający darowiznę, można zaznaczyć, jak na poniższym zrzucie np. Oświadczenie o przyjęciu spadku oraz Umowa. Oba dokumenty będzie można dodać w formie załącznika do wypełnianego wniosku:

Druk SD-Z2 – eUrząd Skarbowy

Po zaznaczeniu właściwej opcji należy przejść dalej:

Druk SD-Z2 – eUrząd Skarbowy

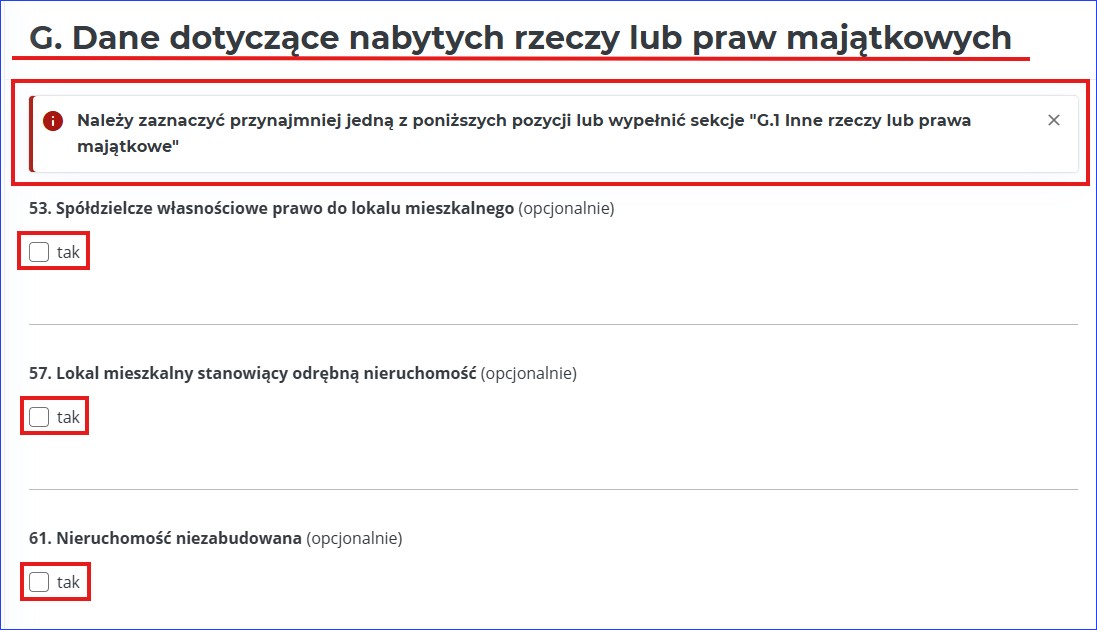

Część G dotyczy danych nabytych rzeczy lub praw majątkowych.

Należy zaznaczyć przynajmniej jedną z pozycji lub wypełnić sekcję G.1 Inne rzeczy, lub prawa majątkowe

Druk SD-Z2 – eUrząd Skarbowy

Druk SD-Z2 – eUrząd Skarbowy

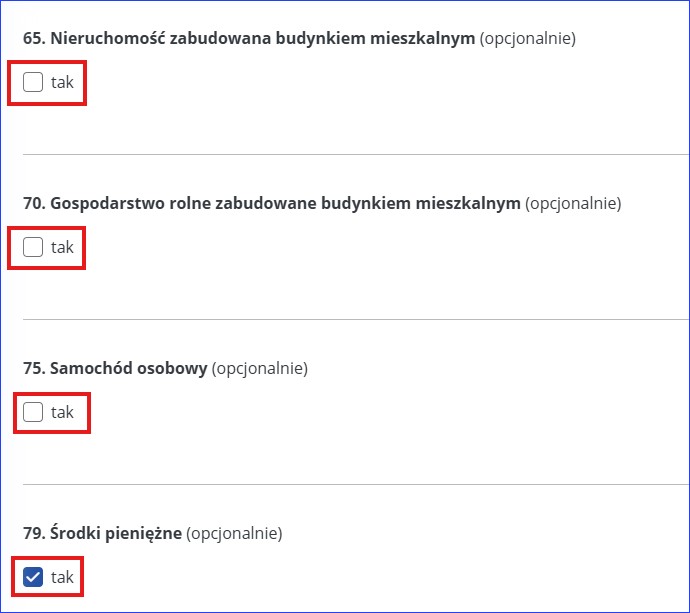

Część G wymaga uzupełnienia dodatkowych danych.

Po wybraniu właściwej pozycji otwiera się lista pól do uzupełnienia.

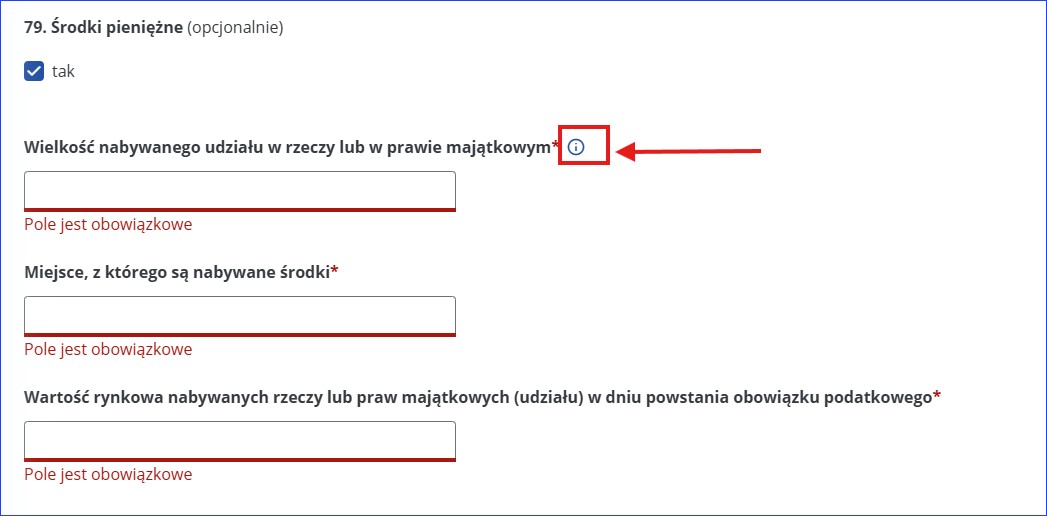

Na przykład wybierając pole 79. Środki pieniężne będzie należało dodać informacje:

Wielkość nabywanego udziału w rzeczy lub w prawie majątkowym

Miejsce, z którego są nabywane środki

Wartość rynkowa nabywanych rzeczy lub praw majątkowych (udziału) w dniu powstania obowiązku podatkowego.

Pod ikoną znaku zapytania znajdują się dodatkowe wskazówki

Druk SD-Z2 – eUrząd Skarbowy

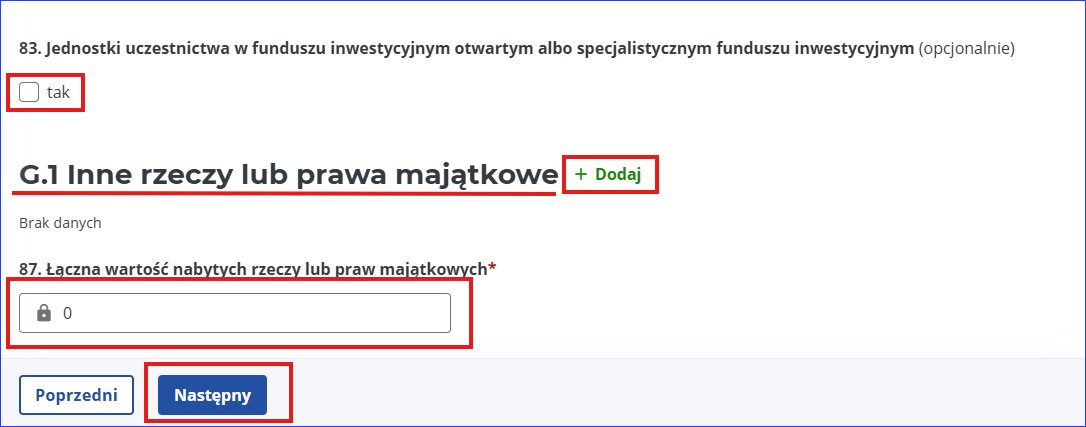

W części G1 można wpisać inne rzeczy lub prawa majątkowe niewymienione powyżej, oraz dodać jeżeli jest więcej rzeczy, lub praw do wykazania

Na końcu należy podać wartość otrzymanej darowizny i przejść dalej.

Druk SD-Z2 – eUrząd Skarbowy

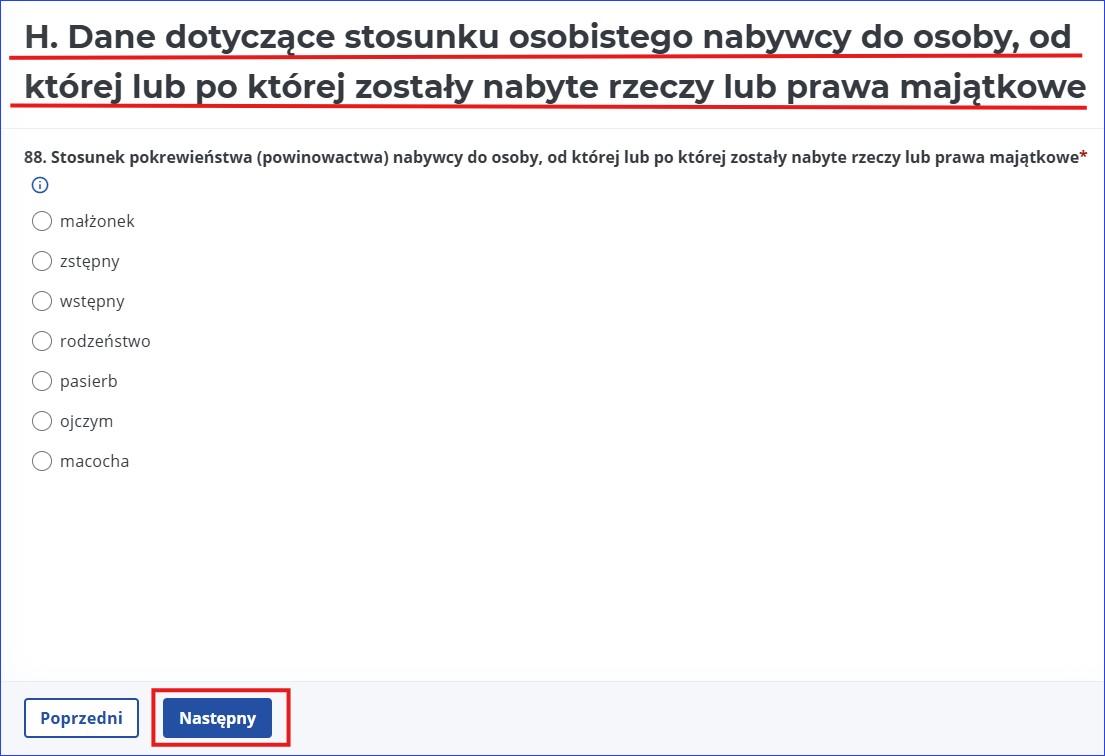

Część H dotyczy danych dotyczących stosunku osobistego nabywcy do osoby, od której lub po której zostały nabyte rzeczy, lub prawa majątkowe

Druk SD-Z2 – eUrząd Skarbowy

Część I dotyczy sposobu przekazania środków pieniężnych tytułem darowizny lub polecenia darczyńcy, gdzie należy zaznaczyć przynajmniej jedną pozycję i przejść dalej

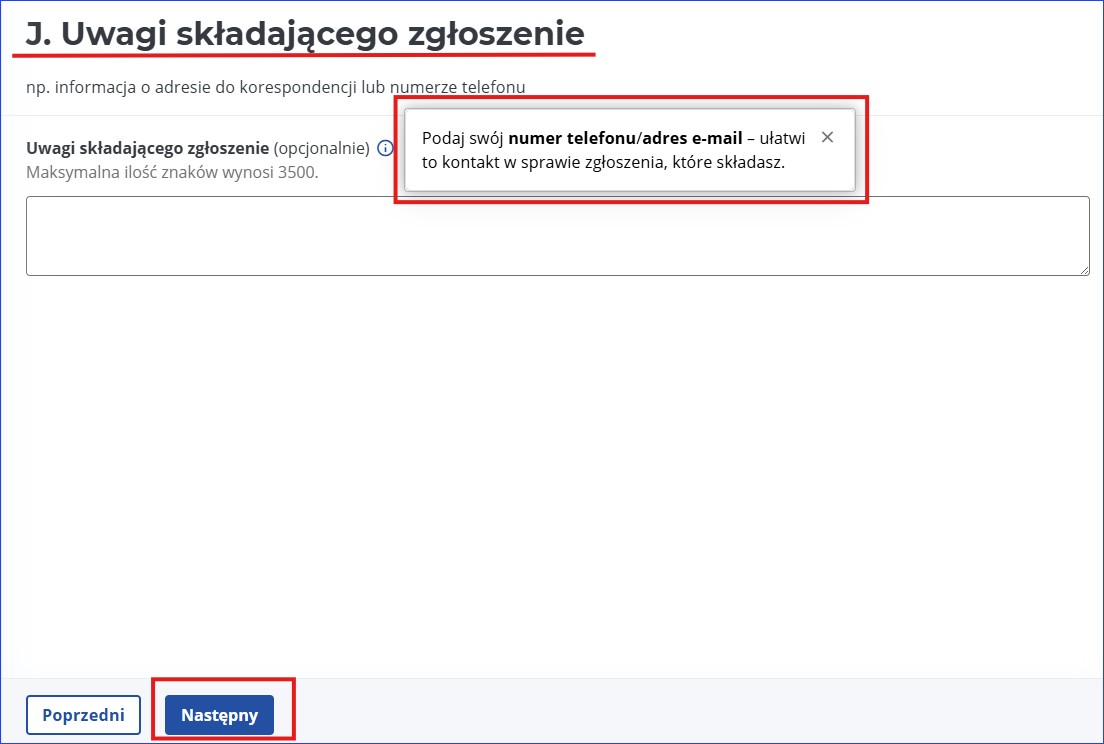

W części J można dodać własne uwagi do składanego wniosku. Podanie w tym miejscu numeru telefonu i/lub adresu e-mail ułatwi kontakt w sprawie zgłoszenia jeżeli pojawią się pytania ze strony urzędu skarbowego

Druk SD-Z2 – eUrząd Skarbowy

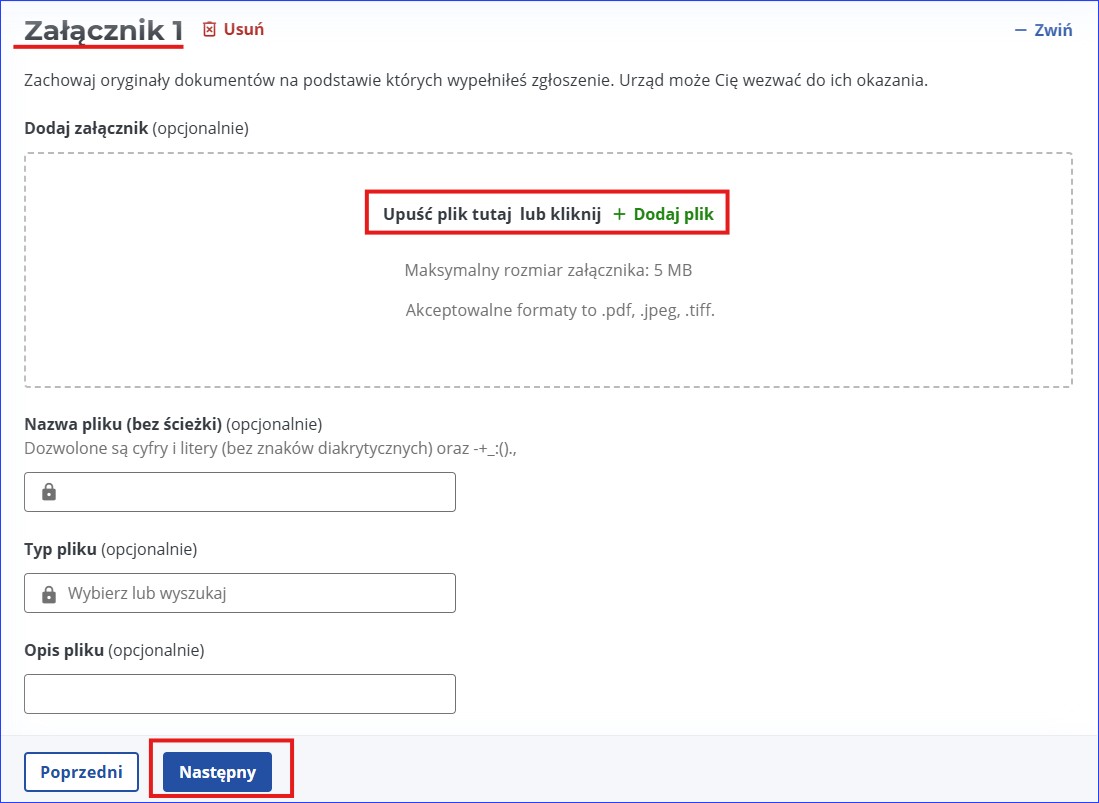

Na zakończenie wypełniania wniosku, można dołączyć dokumenty, na podstawie których zostało wypełnione zgłoszenie. Zapewne skróci to czas przetwarzania wniosku – dodanie załączników nie jest konieczne.

Druk SD-Z2 – eUrząd Skarbowy

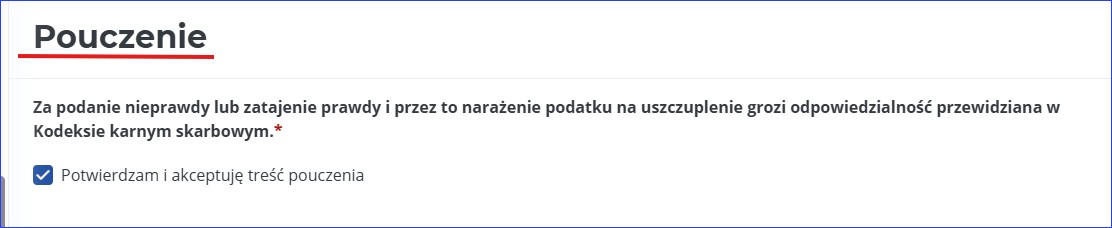

Następne znajduje się oświadczenie, które należy zaznaczyć i przejść do ostatniej strony z podsumowaniem dokumentu

Druk SD-Z2 – eUrząd Skarbowy

Podsumowanie charakteryzuje się pozycjami edytuj

Druk SD-Z2 – eUrząd Skarbowy

Opcja edycji, pozwala wrócić i poprawić dane.

Na koniec, należy wybrać, co chcemy zrobić z wnioskiem, czy akceptować i wysłać, zapisać i zamknąć, sprawdzić, podejrzeć, czy wyczyścić dane

Druk SD-Z2 – eUrząd Skarbowy

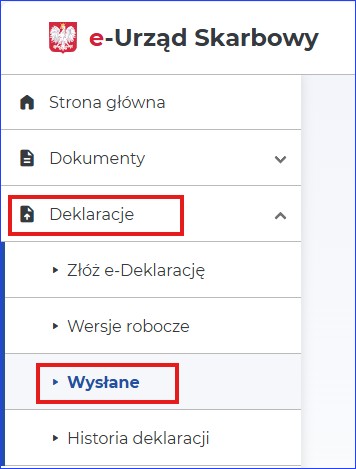

Złożony wniosek będzie widoczny w zakładce Deklaracje → Wysłane

Druk SD-Z2 – eUrząd Skarbowy

Stan prawny na dzień: 09.09.2025 r.

FAQ - najczęściej zadawane pytania

Jak zgłosić otrzymanie darowizny?

Darowiznę zgłasza się osobiście w Urzędzie Skarbowym lub w formie online na stronie Ministerstwa Finansów (podatki.gov.pl) wypełniając odpowiedni formularz.

Co do jest formularz SD-Z2?

To druk służący do zgłaszania darowizny otrzymanej od najbliższych członków rodziny (wstępni, zstępni, pasierbowie, macocha, ojczym, rodzeństwo), który pozwala na uniknięcie obowiązku płacenia podatku od darowizny.

Kto składa druk SD-Z2?

Druk składa osoba obdarowana. Wyjątkiem jest darowizna nieruchomości zawarta w akcie notarialnym, którego zgłoszenia dokonuje notariusz.

Jak zapłacić podatek od nieruchomości przez internet?

Zwykłym przelewem bankowym na rachunek właściwego urzędu gminy.

Autorka artykułów na blogu ifirma.pl dotyczących prowadzenia własnej firmy, rozliczeń podatkowych oraz zmian prawnych. Teksty zawsze poprzedzone są rzeczowym researchem oraz poparte własnymi doświadczeniem i wiedzą zdobytą przez lata praktyki zawodowej. Stara się zawsze poruszać ciekawe i aktualne zagadnienia, które przedsiębiorcy mogą odnieść do sytuacji realnie występujących podczas prowadzenia swojej działalności gospodarczej.

Przytrafiła mi się zagwozdka w US.

Został podważona informacja kto jest darczyńcą.

Otrzymałem darowiznę pieniężną od rodziców (mają wspólność majątkową) a w cześć “C” formularza SD-Z2 wypisałem jednego rodzica (bo tylko jest miejsce na jednego darczyńcę). Sporządzoną umowę mam z obydwoma rodzicami.

I tu się przyczepili że kombinuję.

Czy muszę złożyć dwa osobne SD-Z2 gdzie niby otrzymuję po 1/2 kwoty per rodzic?

Krew mnie zalewa że latam i się tłumaczę z opodatkowanych już pieniędzy rodziców.

Super pomocny artykuł, tak powinno wyglądać merytoryczne pomaganie

17 stycznia 2022 o 20:57

Alex

Co mam wpisać w NIP/PESEL darczyńcy, jeżeli jest to cudzoziemiec i ani jednego ani drugiego nie posiada?

Z góry dziękuję

17 stycznia 2022 o 21:41

Alex

Co wpisać zamiast NIP / PESEL w przypadku darczyńcy z zagranicy? Nie posiada NIP ani PESEL

?

Nie mogą Państwo odpowiedzieć na pytanie, to łatwiej po prostu usunąć, tak?

21 stycznia 2022 o 13:31

Ifirma

Komentarz nie zawsze pojawiają się przy wpisie tego samego dnia. Czasem trzeba chwilę dłużej poczekać na ich zatwierdzenie. Czytelników zachęcamy do dyskusji na forum, niestety nie na każde pytanie znajduje się wprost odpowiedź w tekście.

24 lutego 2022 o 09:29

Halina

Czy otrzymując darowiznę od mamy ….moj stosunek osobisty do niej jest zstępny czy wstępny?

1 marca 2022 o 21:19

Paweł

Wstępni:

Wstępnymi są dla osoby fizycznej, te osoby od których się wywodzi – jego rodzice, dziadkowie , pradziadkowie. Jeśli kodeks nie stwierdza inaczej (np. zawężając określoną instytucję do tylko rodziców, lub tylko dziadków) – oznacza wszystkie takie osoby.

Zstępni:

Zstępnymi są potomkowie danej osoby fizycznej (dzieci, wnuki, prawnuki ). Podobnie jak w przypadku wstępnych, zstępni są zbiorczym określeniem i należy go używać do wszystkich potomków (chyba, że ponownie, ustawa ogranicza to do określonej grupy zstępnych).

27 marca 2022 o 15:26

Andrzej

Jeśli darowizna na zakup mieszkania (określona w umowie kwota) została wysłana bezpośrednio z konta Darczyńcy na konto Spółdzielni Mieszkaniowej a w tytule przelewu wyraźnie zaznaczone zostało, że to na zakup mieszkania i wpłata w imieniu Obdarowanego, czy nie będzie z tym problemu? Czytałem ,że nie powinno być skoro wcześniej została sporządzona umowa, w której Darczyńca zobligował się wpłacić pieniądze w imieniu Obdarowanego bezpośrednio na konto SM i jest też potwierdzenie wpłaty, ale chciałbym się jeszcze upewnić.

25 kwietnia 2022 o 19:55

Piotrek

A co jak w formularzu np. SD-Z2 na stronie 3/4 zabraknie miejsca na wyszczególnienie rzeczy nabytych np. w spadku? Czy dołączamy identyczne strony 3/4 (z taką samą numeracją, czy może musimy złożyć kilka zeznań? Dziwnym trafem nikt tego nie wyjaśnia…

5 maja 2022 o 16:53

dudek

Wtedy to co nie zmieści się na stronie idzie na własność Urzędu Skarbowego 😀

31 maja 2022 o 10:49

damian

Dzień dobry. Dostałem w spadku udział w nieruchomości gruntowej na podstawie APD (1/4 udziału), z działkami o numerach (tu 4 różne numery) z księgą wieczystą o nr (tu numer). Na jednej z działek jest dom, kilka budynków gospodarskich. Dom nie ma osobnej kw. Mam 3 pytania dotyczące zgłoszenia sdz-2, jak to wpisać.

1. Czy muszę wykazać ten dom i budynki gospodarskie czy wystarczy wpisać samą nieruchomość gruntową i jej KW plus wielkość w ha?

2. Czy mogę wpisać tą nieruchomość gruntową w osobnej pozycji nr 9 formularza (czyli samemu opisać rzeczy i prawa majątkowe) czy muszę z kolei skorzystać z podanych pozycji 1-8? A jeśli ta druga wersja, to czy ma być to pozycja nr 4: Nieruchomość o powierzchni gruntu m 2 (własność) zabudowana budynkiem mieszkalnym o powierzchni… czy inna pozycja?

3. Czy jeśli część działek jest orna (powyżej 1 ha), to jest to już gospodarstwo rolne? Jak podzielić takie wpisy w sdz-2 wtedy?

3 czerwca 2022 o 13:24

POŁOWA RUCHOMOŚCI

JAKĄ WARTOŚĆ RUCHOMOŚCI PODAĆ JEŻELI 1/2 JEST JUŻ MOJĄ WŁASNOŚCI A PRZEJMUJE DRUGĄ POŁOWĘ?

To pomage odnaleźć metraż, adres i rodzaj własności.

Trzeba znać dokładny numer KW.

9 listopada 2024 o 13:42

Krystyna Jóźwiak

Dzień dobry,

proszę o informację w którym miejscu w formularzu SD-Z2 mogę wpisać koszty pochówku mojej Mamy (nie objęte zwrotem 4 tys.zł. z ZUS’u).

Poza tym, proszę o wyjaśnienie mi jak mogę określić wartość mieszkania własnościowego z gruntem i dodatkowo wartość działki.

Z góry dziękuję i pozdrawiam

21 lutego 2025 o 13:33

PIOTR

Dzien dobry mam pytanie jestem zstepnym po babci i nie do konca wiem jaka kwote mam wpisac w rubryce wielkosci nabytego spadku (konto bankowe) jesli nawet nie wiem na chwiel obecna ile tam jest srodkow ?

4 września 2025 o 17:56

Pawel

Dzień dobry. Dwa pytania:

1.Czy w przypadku wielu przelewów (darowizny) muszę wypełniać tyle formularzy ile przelewów, czy wystarczy jeden na całą kwotę?

2. Jeśli mogę rozliczyć darowizny łącznie, którą datę uznać jako powstanie obowiązku zgłoszenia? Pierwszego przelewu?

Z góry dziękuję

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Podatek Belki to 19% od zysków z inwestycji i oszczędności. Choć nie będzie jego likwidacji, rząd zapowiada nowe rozwiązanie – Osobiste Konto Inwestycyjne (OKI), które ma pozwolić na inwestowanie do 100 tys. zł bez podatku. Sprawdź założenia dla nowego produktu inwestycyjnego.

Nowości/ulepszenia: data zmiana 28.05.2026 Bankowe rachunki wirtualne przypisane do kontrahenta i obsługa ich na fakturach Większa liczba podmiotów dodatkowych dla kontrahenta Obsługa faktur przesłanych do KSEF jako duplikat Dodanie swift rachunku bankowego na wydruku faktur krajowych Identyfikator wewnętrzny umieszczać na wydruku faktury Informacja o wysyłce KSEF na liście pozycji faktur Ulepszenia środka trwałego finansowanego z […]

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?

OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?

Składki ZUS 2026 – ile wynoszą aktualne składki ZUS dla przedsiębiorców?

Składki ZUS 2026 – ile wynoszą aktualne składki ZUS dla przedsiębiorców?

Płaca minimalna 2026 – ile wyniesie minimalne wynagrodzenie oraz na co wpływ ma jego wysokość?

Płaca minimalna 2026 – ile wyniesie minimalne wynagrodzenie oraz na co wpływ ma jego wysokość?

Lista zmian w aplikacji: maj 2026

Lista zmian w aplikacji: maj 2026

Przytrafiła mi się zagwozdka w US.

Został podważona informacja kto jest darczyńcą.

Otrzymałem darowiznę pieniężną od rodziców (mają wspólność majątkową) a w cześć “C” formularza SD-Z2 wypisałem jednego rodzica (bo tylko jest miejsce na jednego darczyńcę). Sporządzoną umowę mam z obydwoma rodzicami.

I tu się przyczepili że kombinuję.

Czy muszę złożyć dwa osobne SD-Z2 gdzie niby otrzymuję po 1/2 kwoty per rodzic?

Krew mnie zalewa że latam i się tłumaczę z opodatkowanych już pieniędzy rodziców.

https://sip.lex.pl/orzeczenia-i-pisma-urzedowe/pisma-urzedowe/ibpb-2-1-4515-69-16-md-pismo-wydane-przez-izba-skarbowa-w-184863271

Super pomocny artykuł, tak powinno wyglądać merytoryczne pomaganie

Co mam wpisać w NIP/PESEL darczyńcy, jeżeli jest to cudzoziemiec i ani jednego ani drugiego nie posiada?

Z góry dziękuję

Co wpisać zamiast NIP / PESEL w przypadku darczyńcy z zagranicy? Nie posiada NIP ani PESEL

?

Nie mogą Państwo odpowiedzieć na pytanie, to łatwiej po prostu usunąć, tak?

Komentarz nie zawsze pojawiają się przy wpisie tego samego dnia. Czasem trzeba chwilę dłużej poczekać na ich zatwierdzenie. Czytelników zachęcamy do dyskusji na forum, niestety nie na każde pytanie znajduje się wprost odpowiedź w tekście.

Czy otrzymując darowiznę od mamy ….moj stosunek osobisty do niej jest zstępny czy wstępny?

Wstępni:

Wstępnymi są dla osoby fizycznej, te osoby od których się wywodzi – jego rodzice, dziadkowie , pradziadkowie. Jeśli kodeks nie stwierdza inaczej (np. zawężając określoną instytucję do tylko rodziców, lub tylko dziadków) – oznacza wszystkie takie osoby.

Zstępni:

Zstępnymi są potomkowie danej osoby fizycznej (dzieci, wnuki, prawnuki ). Podobnie jak w przypadku wstępnych, zstępni są zbiorczym określeniem i należy go używać do wszystkich potomków (chyba, że ponownie, ustawa ogranicza to do określonej grupy zstępnych).

Jeśli darowizna na zakup mieszkania (określona w umowie kwota) została wysłana bezpośrednio z konta Darczyńcy na konto Spółdzielni Mieszkaniowej a w tytule przelewu wyraźnie zaznaczone zostało, że to na zakup mieszkania i wpłata w imieniu Obdarowanego, czy nie będzie z tym problemu? Czytałem ,że nie powinno być skoro wcześniej została sporządzona umowa, w której Darczyńca zobligował się wpłacić pieniądze w imieniu Obdarowanego bezpośrednio na konto SM i jest też potwierdzenie wpłaty, ale chciałbym się jeszcze upewnić.

A co jak w formularzu np. SD-Z2 na stronie 3/4 zabraknie miejsca na wyszczególnienie rzeczy nabytych np. w spadku? Czy dołączamy identyczne strony 3/4 (z taką samą numeracją, czy może musimy złożyć kilka zeznań? Dziwnym trafem nikt tego nie wyjaśnia…

Wtedy to co nie zmieści się na stronie idzie na własność Urzędu Skarbowego 😀

Dzień dobry. Dostałem w spadku udział w nieruchomości gruntowej na podstawie APD (1/4 udziału), z działkami o numerach (tu 4 różne numery) z księgą wieczystą o nr (tu numer). Na jednej z działek jest dom, kilka budynków gospodarskich. Dom nie ma osobnej kw. Mam 3 pytania dotyczące zgłoszenia sdz-2, jak to wpisać.

1. Czy muszę wykazać ten dom i budynki gospodarskie czy wystarczy wpisać samą nieruchomość gruntową i jej KW plus wielkość w ha?

2. Czy mogę wpisać tą nieruchomość gruntową w osobnej pozycji nr 9 formularza (czyli samemu opisać rzeczy i prawa majątkowe) czy muszę z kolei skorzystać z podanych pozycji 1-8? A jeśli ta druga wersja, to czy ma być to pozycja nr 4: Nieruchomość o powierzchni gruntu m 2 (własność) zabudowana budynkiem mieszkalnym o powierzchni… czy inna pozycja?

3. Czy jeśli część działek jest orna (powyżej 1 ha), to jest to już gospodarstwo rolne? Jak podzielić takie wpisy w sdz-2 wtedy?

JAKĄ WARTOŚĆ RUCHOMOŚCI PODAĆ JEŻELI 1/2 JEST JUŻ MOJĄ WŁASNOŚCI A PRZEJMUJE DRUGĄ POŁOWĘ?

Dane nieruchomości można znaleźć online w archiwum ksiąg wieczystych, np https://przegladarka-ekw.ms.gov.pl/

To pomage odnaleźć metraż, adres i rodzaj własności.

Trzeba znać dokładny numer KW.

Dzień dobry,

proszę o informację w którym miejscu w formularzu SD-Z2 mogę wpisać koszty pochówku mojej Mamy (nie objęte zwrotem 4 tys.zł. z ZUS’u).

Poza tym, proszę o wyjaśnienie mi jak mogę określić wartość mieszkania własnościowego z gruntem i dodatkowo wartość działki.

Z góry dziękuję i pozdrawiam

Dzien dobry mam pytanie jestem zstepnym po babci i nie do konca wiem jaka kwote mam wpisac w rubryce wielkosci nabytego spadku (konto bankowe) jesli nawet nie wiem na chwiel obecna ile tam jest srodkow ?

Dzień dobry. Dwa pytania:

1.Czy w przypadku wielu przelewów (darowizny) muszę wypełniać tyle formularzy ile przelewów, czy wystarczy jeden na całą kwotę?

2. Jeśli mogę rozliczyć darowizny łącznie, którą datę uznać jako powstanie obowiązku zgłoszenia? Pierwszego przelewu?

Z góry dziękuję