Tematy związane z prowadzeniem własnego sklepu online w jednym miejscu. Jak stworzyć od podstaw własny biznes w branży e-commerce? Jak wyglądają kwestie związane z podatkami w kontekście sprzedaży online? O czym należy pamiętać, zakładając i prowadząc sprzedaż w internecie? Świat s...

Tematy związane z prowadzeniem własnego sklepu online w jednym miejscu. Jak stworzyć od podstaw własny biznes w branży e-commerce? Jak wyglądają kwestie związane z podatkami w kontekście sprzedaży online? O czym należy pamiętać, zakładając i prowadząc sprzedaż w internecie?

Świat sprzedaży internetowej zmienia się w zawrotnym tempie. Nowe przepisy, trendy zakupowe, strategie marketingowe i rozwiązania technologiczne pojawiają się niemal codziennie – jak się w tym wszystkim nie pogubić? Nasi autorzy dbają o to, abyś zawsze był o krok przed konkurencją. W kategorii E-commerce znajdziesz praktyczne poradniki dotyczące prowadzenia biznesu, a także księgowości i podatków, inspirujące historie przedsiębiorców, analizy zmian w prawie oraz wskazówki, które pomogą Ci zwiększyć sprzedaż i rozwijać sklep internetowy.

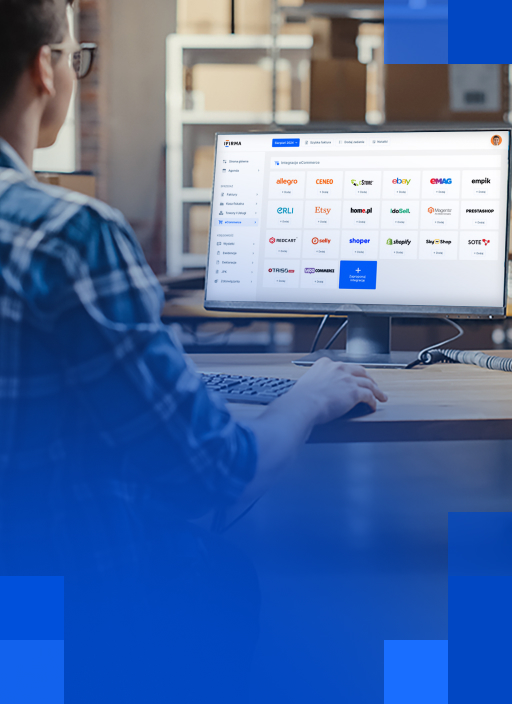

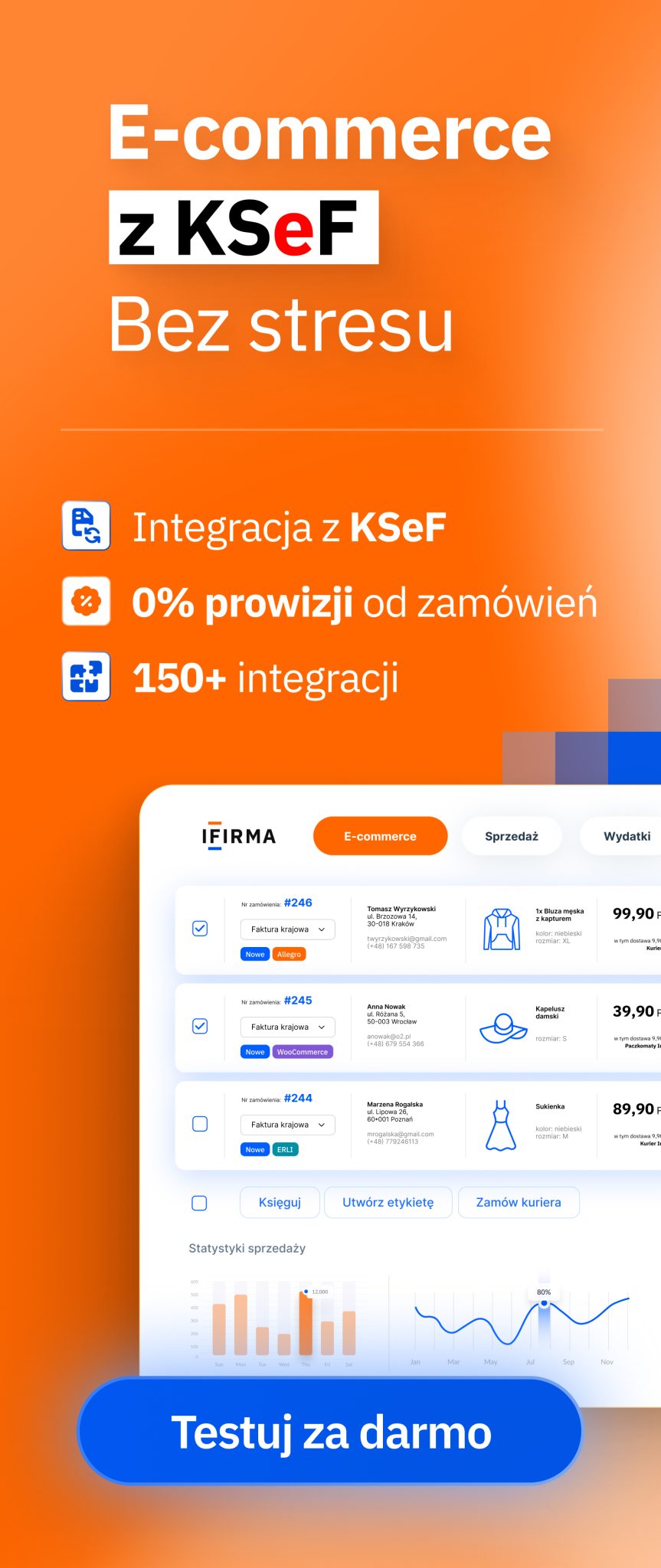

To również przestrzeń, w której pokazujemy, jak technologia może ułatwiać życie przedsiębiorcy. Rozwiązania takie jak integrator e-commerce IFIRMA, dzięki któremu połączysz swój sklep lub konto na marketplace z systemem księgowym, a sprzedaż będzie księgować się automatycznie, bez ręcznego wprowadzania danych, pomagają przenieść biznes do innego wymiaru.

Sprzedajesz w internecie? Optymalizuj swoje działania z naszymi wskazówkami. Znajdziesz tu nie tylko suche treści, a rzetelną wiedzę, praktyczne rozwiązania i nowoczesne narzędzia, które będą rosły razem z Twoim biznesem.