Indywidualna interpretacja podatkowa – rodzaje wniosków z omówieniem.

Prowadzisz działalność i masz sytuację, z którą nie umiesz odnieść do obowiązujących przepisów podatkowych? Sprawdź w jaki sposób załatwisz wniosek o wydanie interpretacji podatkowej.

Z wnioskiem o wydanie indywidualnej interpretacji podatkowej może zwrócić się każdy podatnik. Bez znaczenia pozostaje fakt czy prowadzi czy nie prowadzi działalności gospodarczej. Z właściwą interpretacją przepisów podatkowych mają problemy wszyscy. Z wnioskiem może wystąpić jedna lub kilka zainteresowanych osób. Oczekiwanie na odpowiedź na nurtujący problem niestety może potrwać. Taka procedura z założenia trwa 3 miesiące, a jeżeli wniosek jest uzupełniany o dodatkowe informacje nawet dłużej.

Jeśli interpretacja nie zostanie wydana w ustawowym terminie (tzw.interpretacja milcząca), oznacza to, że stanowisko przedstawione przez wnioskodawcę jest prawidłowe.

Przede wszystkim interpretacja, którą podatnik uzyska nie może działać na jego niekorzyść – nie może szkodzić i jest wiążąca dla wnioskodawcy. Opisany w zdarzeniu stan faktyczny lub przyszły i przedstawienie własnego stanowiska w konkretnym przypadku pozwoli zyskać pewność, że przyjęty tryb postępowania jest właściwy w świetle obowiązującego prawa podatkowego. Nawet jeśli nastąpi zmiana, wygaśnięcie czy uchylenie przez sąd interpretacji przeciwko podatnikowi, który o nią wystąpił nie będzie wszczynane postępowanie karno skarbowe i nie będą naliczane odsetki.

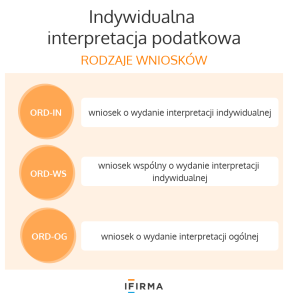

Rodzaje wniosków o wydanie interpretacji podatkowych

W Rozporządzeniach Ministra Rozwoju i Finansów w sprawie wzorów wniosków o wydanie interpretacji zamieszczone są aktualne wzory wniosków i informacja o sposobie uiszczenia opłaty za wniosek.

Więcej informacji na temat interpretacji podatkowych można uzyskać sięgając do ustawy Ordynacja podatkowa. W Rozdziale 1a “Interpretacja przepisów prawa podatkowe” można przeczytać między innymi: jakie informacje powinny znaleźć się we wniosku, w jaki sposób jest rozpatrywany, jakie przysługują środki odwoławcze.

Indywidualna interpretacja podatkowa wydawana jest w oparciu o art. 14b ustawy Ordynacja podatkowa (Op). Składający wniosek jest zobowiązany w sposób wyczerpujący przedstawić stan faktyczny lub zdarzenie przyszłe. Dodatkowo zobowiązany jest do przedstawienia własnej oceny prawnej tego stanu. Indywidualna interpretacja jest wiążąca jedynie dla wnioskodawcy.

Od interpretacji można się odwołać do WSA za pośrednictwem Krajowej Administracji Skarbowej w terminie 30 dni od doręczenia interpretacji.

Wniosek ORD-WS

Wniosek wspólny o wydanie interpretacji indywidualnej może być złożony przez co najmniej dwóch lub więcej zainteresowanych uczestników. Więcej informacji o tym wniosku można przeczytać w art. 14r ustawy Ordynacja podatkowa. Zainteresowani we wspólnym wniosku wskazują jeden podmiot, który jest stroną postępowania oraz składają oświadczenia za fałszywe składanie zeznań pod rygorem odpowiedzialności karnej. Interpretacja doręczana jest podatnikowi wskazanemu jako strona. Pozostali zainteresowani otrzymują odpis interpretacji.

Interpretacja ogólna może być wydana na wniosek lub z urzędu.

Wniosek o wydanie interpretacji ogólnej powinien zawierać uzasadnienie konieczności wydania takiej interpretacji; wskazanie przepisów prawa podatkowego wymagających wydania interpretacji oraz wskazanie niejednolitego, sprzecznego stosowania przepisów w określonych decyzjach, postanowieniach, czy indywidualnych interpretacjach podatkowych.

Interpretacja z urzędu wydawana jest z uwzględnieniem orzecznictwa sądów, Trybunału Konstytucyjnego czy też Trybunału Sprawiedliwości Unii Europejskiej.

Więcej informacji można przeczytać w art. 14a Op.

Wydanie interpretacji ogólnej na wniosek stosowane jest bardzo rzadko. Wynika to z trudności z właściwym jej udokumentowaniem i uzasadnieniem.

Podsumowanie

W przypadku każdego rodzaju interpretacji podatkowej istnieją takie same zasady jeżeli chodzi o:

czas oczekiwania na wydanie interpretacji – maksymalnie 3 miesiące,

zaskarżanie interpretacji do WSA – w ciągu 30 dni od dnia otrzymania,

składanie zażalenia na postanowienie w przypadku odmowy wydania interpretacji – w terminie 7 dni od dnia doręczenia,

wysokość opłat i sposób ich regulowania.

Przed złożeniem wniosku warto zapoznać się z dotychczas wydanymi interpretacjami z danego obszaru tematycznego. Być może problem z jakim przedsiębiorca czy osoba nieprowadząca działalności ma do czynienia został już wcześniej rozwiązany. Oczywiście takie działanie nie będzie miało charakteru wiążącego, ale może być cenną wskazówką.

Można również sprawdzić czy nie została wydana interpretacja ogólna Ministra Finansów. Taka interpretacja nie jest również wiążące ani dla przedsiębiorcy ani dla fiskusa, ale nie może szkodzić podatnikowi zastosowanie się do niej. Taka sama zasada obowiązuje w stosunku do pozostałych interpretacji (art. 14k Op).

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Merchandising w e-commerce to sztuka układania oferty tak, by strona internetowa sprzedawała jak najlepszy sprzedawca. Klient nie widzi ekspedienta ani wystawy. Widzi ekran, na którym wszystko musi być na swoim miejscu. Dobrze zaplanowana prezentacja produktów w sklepie online prowadzi użytkownika od pierwszego kliknięcia aż po zakup. W tym artykule znajdziesz konkretne zasady, które pomogą Ci uporządkować ofertę i poprawić wyniki sklepu.

Zwroty i reklamacje towarów to temat, który często rodzi wątpliwości i pytania, nawet w przypadku zakupów w Polsce. Sprawa staje się jeszcze bardziej skomplikowana w przypadku zakupów za granicą. Konsumenci zastanawiają się wówczas, jakie przysługują im prawa, gdzie i w jaki sposób zgłaszać reklamacje oraz czy mogą liczyć na zwrot pieniędzy lub naprawę towaru zgodnie z obowiązującymi przepisami.

Przedsiębiorcy, którzy rejestrują sprzedaż na kasie fiskalnej online, mogą skorzystać z ulgi, która pozwala obniżyć koszty związane z jej zakupem. Sprawdź, komu przysługuje ulga, ile wynosi i jakie warunki trzeba spełnić, aby ją otrzymać.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Merchandising w e-commerce – jak ułożyć produkty, by zwiększyć sprzedaż i średnią wartość koszyka?

Merchandising w e-commerce – jak ułożyć produkty, by zwiększyć sprzedaż i średnią wartość koszyka?

Zwroty i reklamacje towarów kupionych za granicą

Zwroty i reklamacje towarów kupionych za granicą

Numeracja faktur w KSeF a aktualny system numeracji – co się zmieni?

Numeracja faktur w KSeF a aktualny system numeracji – co się zmieni?

Pierwszy zakup kasy fiskalnej: wniosek, zasady, ulga na zakup kasy fiskalnej

Pierwszy zakup kasy fiskalnej: wniosek, zasady, ulga na zakup kasy fiskalnej