Zgłoszenie NIP-2 przeznaczone jest dla osób prawnych i jednostek organizacyjnych nieposiadających osobowości prawnej. Sprawdź czy i kiedy należy złożyć NIP-2.

Osoby, które nie posiadają nadanego nr NIP, a chcą założyć działalność gospodarczą często błędnie uważają, że przed jej założeniem powinny złożyć w urzędzie skarbowym formularz NIP-2, który to ma posłużyć nadaniu im Numeru Identyfikacji Podatkowej (NIP), a dopiero następnym krokiem ma być złożenie wniosku o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

Dla kogo jest NIP-2?

Zgłoszenie NIP-2 przeznaczone jest dla osób prawnych i jednostek organizacyjnych nieposiadających osobowości prawnej będącej podatnikiem lub płatnikiem podatków, lub płatnikiem składek na ubezpieczenie społeczne lub zdrowotne z wyjątkiem podmiotów wpisanych do Krajowego Rejestru Sądowego (KRS). Jest on składany przez powyższe podmioty w celu uzyskania numeru NIP lub celem dokonania aktualizacji swoich danych.

W miejscu tym, zapewne wielu z nas nasuwa się pytanie, no tak tylko czy moja firma jest osobą prawną? A może jestem jednostką organizacyjną niemającą osobowości prawnej?

Już śpieszę rozwiać Państwa wątpliwości, a mianowicie deklaracja NIP-2 przeznaczona jest (w artykule pominięto jednostki, ugrupowania oraz organy państwowe, europejskie i kościelne) między innymi dla:

spółki cywilnej prowadzącej działalność na podstawie umowy zawartej zgodnie z Kodeksem cywilnym,

spółki przewidzianej w przepisach innych ustaw niż Kodeks spółek handlowych i Kodeks cywilny lub formy prawne, do których stosuje się przepisy o spółkach,

stowarzyszenia nie wpisane do KRS,

organizacje społeczne oddzielnie niewymienione niewpisane do KRS,

partie polityczne,

wspólnoty mieszkaniowe,

uczelnie,

fundusze,

niepubliczne: przedszkola, szkoły podstawowe, gimnazja, szkoły ponadgimnazjalne, szkoły artysty czne, placówki systemu oświaty, zespoły szkół i placówek oświaty, oraz inne jednostki organizacyjne systemu oświaty.

W sytuacji gdy kwalifikujemy się do grupy podmiotów wymienionych powyżej, wówczas należy wypełnić odpowiednie części NIP-2, które szczegółowo opisane zostały w kolejnych punktach poniżej.

W miejscu tym pragnę stanowczo podkreślić, iż wniosek NIP-2 nie jest przeznaczony do rejestracji jednoosobowej działalności gospodarczej, dlatego też jeżeli po przeczytaniu powyższych informacji nie znajdujemy opisu swojej działalności proszę zastanowić się nad rejestracją albo w Krajowym Rejestrze Sądowym lub w Centralnej Ewidencji i Informacji o Działalności Gospodarczej, pozostałych Państwa zapraszam do dalszej lektury.

Formularz NIP-2 możemy złożyć:

podczas wizyty w urzędzie

listownie

elektronicznie; formularz NIP-2 z aktualnymi danymi podpisujemy

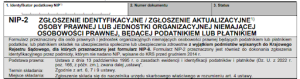

Pole 1 wypełnia się tylko i wyłącznie w przypadku zgłoszenia aktualizacyjnego.

A. CEL I MIEJSCE ZŁOŻENIA ZGŁOSZENIA

W polu 4 wskazujemy właściwy cel zgłoszenia:

pkt 1. zgłoszenie identyfikacyjne zaznaczamy, gdy wnioskujemy o nadanie nr NIP

pkt 2. zgłoszenie aktualizacyjne zaznaczamy, gdy informujemy Naczelnika Urzędu Skarbowego o zmianach danych objętych ww. zgłoszeniem. Na przykład o zmianie numeru rachunku bankowego. W sytuacji gdy dokonujemy aktualizacji wypełniamy na NIP-2 jedynie dane identyfikacyjne, takie jak numer NIP, adres siedziby oraz dane które uległy zmianie.

W polu 5. Naczelnik Urzędu Skarbowego, do którego adresowane jest zgłoszenie, nie wpisujemy danych personalnych Naczelnika takich jak jego imię i nazwisko, podajemy tu nazwę instytucji na przykład Naczelnik Pierwszego Urzędu Skarbowego w Warszawie.

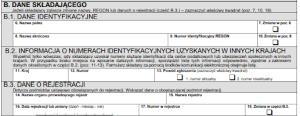

B. DANE SKŁADAJĄCEGO

Jeżeli zgłaszamy zmianę danych takich jak nazwa, numer REGON lub danych o rejestracji (nazwa organu prowadzącego rejestr, nazwa rejestru, data rejestracji lub zmiany, numer rejestru), należy zaznaczyć kwadrat w polu 7, 10, 18 mówiący o zmianie. Gdy nie zachodzi zmiana w powyższych pozycjach, a wniosek NIP-2 jest składany jako zgłoszenie identyfikacyjne należy pominąć zaznaczenie pól 7, 10, 18.

W części B.1. DANE IDENTYFIKACYJNE, w polach: 6. Nazwa pełna, 8. Nazwa skrócona, 9. numer REGON, podaje się dane identyfikacyjne „firmy” składającej wniosek.

W części B.2. INFORMACJE O NUMERACH IDENTYFIKACYJNYCH UZYSKANYCH W INNYCH KRAJACH wypełniamy jedynie w sytuacji, gdy nasza „firma” uzyskała w innym kraju numery służące identyfikacji dla celów podatkowych lub ubezpieczeniowych.

W części B.3. DANE O REJESTRACJI, rubryka ta dotyczy podmiotów, które ustawowo mają obowiązek do rejestracji. Wpisujemy tu dane rejestracyjne uzyskane na przykład po wpisie do rejestru stowarzyszeń lub innych organizacji społecznych i zawodowych.

W części B.4. DATY DOTYCZĄCE DZIAŁALNOŚCI, wybieramy jedną z opcji, która w danym momencie dotyczy naszej działalności:

1 – gdy dokonujemy rejestracji działalności,

2 – gdy zamykamy naszą działalność – ustanie bytu prawnego,

3 – gdy zawieszamy działalność

4 – gdy wznawiamy działalność,

5 – gdy chcemy uzyskać status płatnika,

6 – gdy utracimy status płatnika.

Po dokonaniu wyboru jednego z powyższych zdarzeń bezwzględnie należy podać datę w polu 20, jest to data informująca, od kiedy zaistniała dana sytuacja.

W części B.5. ADRES SIEDZIBY, należy podać tu dokładny adres siedziby naszej firmy. Proszę pamiętać, że naszą siedzibą jest miejsce, w którym zapadają istotne decyzje dotyczące zarządzania naszym przedsiębiorstwem, a co za tym idzie w miejscu tym wykonywane są naczelne funkcje zarządu przedsiębiorstwa.

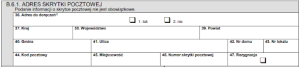

Części B.6. DANE KONTAKTOWE oraz B.6.1. ADRES SKRYTKI POCZTOWEJ nie są pozycjami obowiązkowymi.

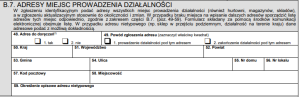

W części B.7. ADRESY MIEJSCA PROWADZENIA DZIAŁALNOŚCI w zgłoszeniu identyfikacyjnym należy wskazać adresy wszystkich miejsc prowadzenia działalności (również hurtowni, magazynów, składów), natomiast w zgłoszeniu aktualizacyjnym stosownie do okoliczności i zmian. W przypadku braku miejsca na wpisanie dalszych adresów sporządzić listę adresów tych miejsc odpowiednio, zgodnie z zakresem części B.7. (poz. 49-59). Formularz składany za pomocą środków komunikacji elektronicznej obejmuje listę. W przypadku adresu nietypowego (np. sklep w przejściu podziemnym, działalność na terenie kraju) dane adresowe podać z możliwą dokładnością.

W części B.8. INFORMACJA O DOKUMENTACJI RACHUNKOWEJ należy wskazać w jaki sposób jest prowadzona dokumentacja rachunkowa.

Część B.8.1 BIURO RACHUNKOWE LUB INNY PODMIOT PROWADZĄCY DOKUMENTACJĘ RACHUNKOWĄ wypełnia się jeżeli w części B.8 w polu 60 został zaznaczony 1 kwadrat. W tej części podajemy numer NIP oraz nazwę podmiotu prowadzącego dokumentację rachunkową.

W części B.8.2. ADRESY MIEJSCA PRZECHOWYWANIA DOKUMENTACJI RACHUNKOWEJ wskazujemy adres faktycznego jej przechowywania, może to być adres siedziby firmy lub gdy korzystamy z usług biura rachunkowego może być to jego adres, zależne jest to od umowy jaką podpisaliśmy.

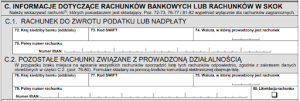

C. INFORMACJE DOTYCZĄCE RACHUNKÓW

W tym miejscu można wskazać lub zlikwidować rachunek bankowy.

Poz. 72-73, 76-77 i 81-82 wypełniać wyłącznie dla rachunków zagranicznych.

W części C.1. RACHUNEK DO ZWROTU PODATKU LUB NADPŁATY

w części C.2. POZOSTAŁE RACHUNKI ZWIĄZANE Z PROWADZONĄ DZIAŁALNOŚCIĄ.

W przypadku braku miejsca na wpisanie wszystkich rachunków należy sporządzić listę tych rachunków odpowiednio, zgodnie z zakresem danych określonych w części C.2. (poz. 76-80). Formularz składany za pomocą środków komunikacji elektronicznej obejmuje listę.

Część C.3. RACHUNEK JEDNOSTKI SAMORZĄDU TERYTORIALNEGO

Te część wypełniają jednostki samorządu terytorialnego.

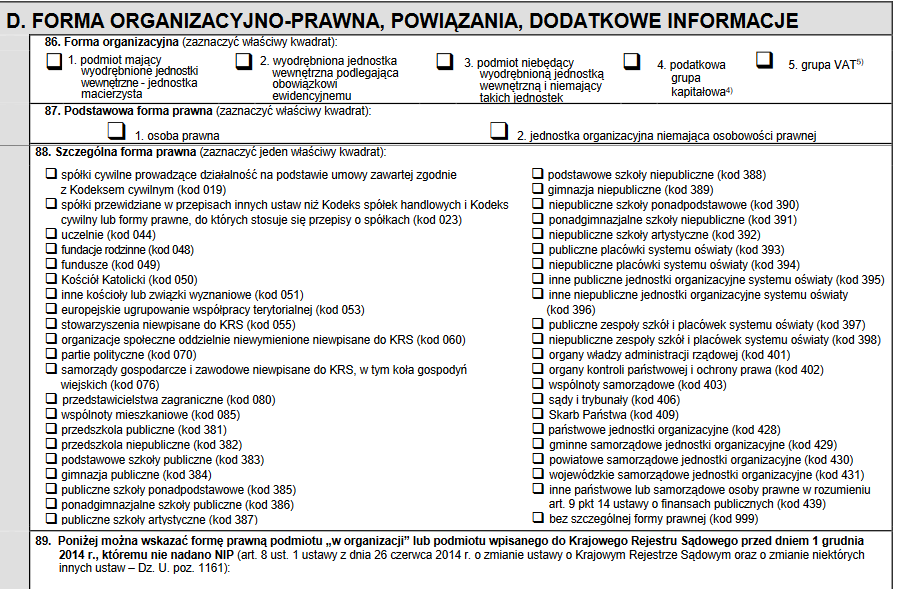

D. FORMA ORGANIZACYJNO-PRAWNA, POWIĄZANIA, DODATKOWE INFORMACJE

W tym miejscu wskazuje się formę organizacyjną oraz formę prawną firmy, a także szczegółową formę prawną.

W pozycji 86 należy zaznaczyć tylko jeden kwadrat.

Do wyboru mamy:

1. podmiot mający wyodrębnione jednostki wewnętrzne – jednostka macierzysta;

2. wyodrębniona jednostka wewnętrzna podlegająca obowiązkowi ewidencyjnemu;

3. podmiot niebędący wyodrębnioną jednostką wewnętrzną i niemający jakich jednostek;

4. podatkowa grupa kapitałowa;

5. grupa VAT.

W pozycji 87 i 88 należy zaznaczyć tylko jeden kwadrat.

W części D.1. DANE JEDNOSTKI MACIERZYSTEJ wypełnia tylko wyodrębniona jednostka wewnętrzna, dla której w pozycji 86 wybrano punkt 2 – wyodrębniona jednostka wewnętrzna podlegająca obowiązkowi ewidencyjnemu .

W części D.2. DANE WYODRĘBNIONEJ JEDNOSTKI WEWNĘTRZNEJ wskazują jednostki, które w pozycji 86 zaznaczyły punkt 1 – podmiot mający wyodrębnione jednostki wewnętrzne podlegające obowiązkowi ewidencyjnemu – jednostka macierzysta, podając swoje dane oraz zaznaczając powód zgłoszenia takie jak: utworzenie, zmiana danych, likwidacja.

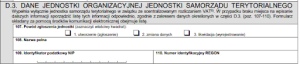

Część D.3. DANE JEDNOSTKI ORGANIZACYJNEJ JEDNOSTKI SAMORZĄDU TERYTORIALNEGO wypełnia jedynie jednostka samorządu terytorialnego, w związku ze scentralizowanym rozliczeniem VAT. W przypadku braku miejsca na wpisanie dalszych informacji należy sporządzić listę tych informacji odpowiednio, zgodnie z zakresem danych określonych w części D.3. (poz. 107-110). Formularz

składany za pomocą środków komunikacji elektronicznej obejmuje listę

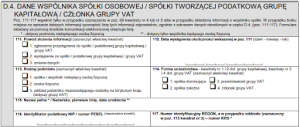

W części D.4. DANE WSPÓLNIKA/SPÓŁKI TWORZĄCEJ GRUPĘ KAPITAŁOWĄ/CZŁONKA GRUPY VAT

Poz. 111-117 wypełnić tylko w przypadku zaznaczenia w poz. 86 kwadratu nr 4 lub nr 5 albo w przypadku składania informacji o wspólniku spółki. W przypadku braku miejsca na wpisanie dalszych informacji sporządzić listę tych informacji odpowiednio, zgodnie z zakresem danych określonych w części D.4. (poz. 111-117). Formularz składany za pomocą środków komunikacji elektronicznej obejmuje listę.

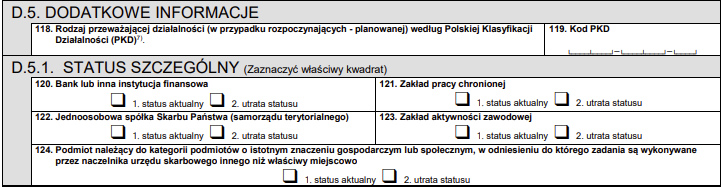

W części D.5. DODATKOWE INFORMACJE należy wpisać przeważający kod PKD działalności według Polskiej Klasyfikacji Działalności oraz wskazać status szczególny z tym, że we właściwych kwadratach należy wpisać znak +, a w przypadku utraty statusu znak -.

W części D.5.1 STATUS SZCZEGÓLNY należy określić aktualny status

Jeśli ten status Państwa nie dotyczy (np. prowadzona jest spółka cywilna), należy pozostawić te pola puste.

E. INFORMACJA O ZAŁĄCZNIKACH

Tu należy podać, jakie załączniki składamy wraz z NIP-2. W poz. 125 wskazać dołączone listy. Składając formularz za pomocą środków komunikacji elektronicznej, pominąć poz. 125. W poz. 126 zaznaczyć dołączone dokumenty albo ich uwierzytelnione lub poświadczone urzędowo kopie (art. 5 ust. 4a i art. 9 ust. 6 pkt 1 ustawy).

• Część B.2 wniosku dotyczy – Informacji o numerach identyfikacyjnych uzyskanych w innych krajach,

• część B.7 wniosku dotyczy – Adresów miejsc prowadzenia działalności,

• część C.2 wniosku dotyczy – Pozostałych rachunków związanych z prowadzoną działalnością,

• część D.2 wniosku dotyczy – Danych wyodrębnionej jednostki wewnętrznej,

• część D.3 wniosku dotyczy – Danych jednostki organizacyjnej/ jednostki samorządu terytorialnego,

• część D.4 wniosku dotyczy – Danych wspólnika/spółki tworzącej grupę kapitałową/członka grupy VAT

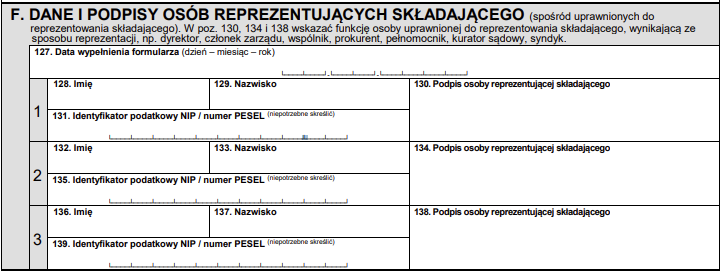

F. DANE I PODPISY OSÓB REPREZENTUJĄCYCH SKŁADAJĄCEGO

Swoje podpisy składają tutaj wspólnicy spółki lub osoby reprezentującej składającego, takie jak na przykład: członek zarządu, dyrektor, syndyk lub pełnomocnik. W przypadku tego ostatniego należy pamiętać aby bezwzględnie załączyć do NIP-2 udzielone pełnomocnictwo, oryginał – gdy dotyczy ono wyłącznie czynności związanych ze zgłoszeniem, natomiast w sytuacji, gdy ma ono szerszy zakres – jego uwierzytelnioną lub poświadczoną urzędowo kopię wraz z potwierdzeniem opłaty 17 zł od pełnomocnictwa.

G. ADNOTACJE URZĘDU SKARBOWEGO

Tę część NIP-2 pomijamy, jest ona przeznaczona wyłącznie dla pracowników urzędu skarbowego.

Przy składaniu NIP-2 nie należy zapominać o dokumentach wymaganych przez Naczelnika Urzędu Skarbowego, bez zweryfikowania których nie będzie można nadać nr NIP oraz dopełnić pełnej rejestracji naszej firmy czy stowarzyszenia:

• zaświadczenie o nadanym numerze REGON,

• umowa spółki na piśmie,

• dokument potwierdzający uprawnienie do korzystania z lokalu lub nieruchomości, w której znajduje się siedziba,

• pełnomocnictwo, w przypadku dokonywania zgłoszenia identyfikacyjnego przez pełnomocnika do zgłoszenia się jego oryginał.

Naczelnik Urzędu Skarbowego wydaje decyzję w sprawie nadania nr NIP osobie prawnej lub jednostce organizacyjnej niemającej osobowości prawnej. Decyzja ta wydawana jest bez zbędnej zwłoki od dnia dostarczenia zgłoszenia wraz z pełną wymaganą dokumentacją.

mentacją.

FAQ - najczęściej zadawane pytania

Dla kogo jest NIP-2?

Zgłoszenie NIP-2 przeznaczone jest dla osób prawnych i jednostek organizacyjnych nieposiadających osobowości prawnej będącej podatnikiem lub płatnikiem podatków, lub płatnikiem składek na ubezpieczenie społeczne lub zdrowotne z wyjątkiem podmiotów wpisanych do Krajowego Rejestru Sądowego (KRS).

Jak wypełnić formularz NIP-2?

Pełną instrukcję jak to zrobić znajdziesz w powyższym artykule.

Kreatywny zespół specjalistów tworzony przez osoby wyróżniające się doświadczeniem oraz wiedzą z różnych obszarów.

Świadomi potrzeb naszych czytelników, skupiamy się na tworzeniu zrozumiałych treści, które będą w stanie przybliżyć im często zawiłe zagadnienia z zakresu rachunkowości, marketingu, ekonomii, księgowości czy zarządzania. Ostateczny dobór bieżącej tematyki uzależniany jest od preferencji docelowych odbiorców, zmian zachodzących w biznesowym środowisku, a także samych doświadczeń i umiejętności specjalistów odpowiadających za proces tworzenia tekstów.

W efekcie zespół ekspertów Ifirma bierze czynny udział w rozwoju różnego rodzaju biznesów, pomagając zarówno ich założycielom, jak i pracownikom efektywniej organizować pracę przy wykorzystaniu jak najbardziej dopasowanych do potrzeb rozwiązań.

Rozumiejąc istotę profesjonalnego podejścia do poruszanych zagadnień, każdy tekst tworzony jest w oparciu o wiarygodne dane. Dodatkowo podejmowana tematyka ujmowana jest w logiczny i przejrzysty sposób, zwiększając tak istotną jasność przekazu, co pozytywnie wpływa na podkreślenie najbardziej użytecznych treści. W efekcie podejmowane przez nasz zespół praktyki w szerszej perspektywie można rozpatrywać jako dążenie do zwiększenia świadomości i wyczucia biznesowego osób aktywnie działających na rynku.

Jak dla mnie, to trzeba mieć mocny łeb na karku, żeby ogarniać te wszystkie prawne i urzędowe szczególiki. Dopiero przygotowuję się do prowadzenia własnej działalności, ale coś czuję, że przydałby mi się jakiś kurs obycia z biurokracją 😛

3 października 2016 o 16:13

pgv

Masakra… najpierw wydawało mi się to dosyć oczywiste, ale teraz cofam swoje zdanie. Czasami jednak lepiej być głupszym i szczęśliwszym, niż zetknąć się z tymi NIPami w rzeczywistości.

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Modele subskrypcyjne i płatności cykliczne w e-commerce zapewniają wygodę klientom i przewidywalne przychody firmom. Jednakże w tych modelach biznesowych nie można zapominać o szeregu obowiązków przedsiębiorcy i przysługujących konsumentowi prawach, których przestrzeganie jest kluczowe dla zgodności z przepisami prawa.

CIT estoński to potoczna nazwa ryczałtu od dochodów spółek. Jego główna zaleta to brak bieżących zaliczek na podatek. Dopóki zysk wypracowany przez spółkę z o.o. zostaje w firmie (jest inwestowany w towar, maszyny, marketing czy po prostu leży na koncie), podatek wynosi 0 zł. Sprawdź szczegóły tego modelu opodatkowania.

Nowości/ulepszenia: data zmiana 1.02.2026 Możliwość integracji konta z KSeF (zobacz instrukcję) Wysyłka faktur do KSeF (instrukcja tutaj) Pobieranie kosztów z KSeF Kody QR na fakturach wysłanych do KSeF Podatek od niezwróconej kaucji w ewidencji sprzedaży Zmiany w ewidencji sprzedaży od lutego (oznaczenia dotyczące KSeF, wyświetlanie nr. KSeF) Zmiany w ewidencji zakupów od lutego dotyczące KSeF […]

Według danych z 2025 roku TikTok ma już ponad 1,5 miliarda aktywnych użytkowników miesięcznie i stale rośnie. To nie tylko aplikacja do rozrywki, ale potężne narzędzie reklamowe, które dzięki rozwiniętym formatom reklam i integracji z e-commerce staje się obowiązkowym kanałem dla firm. Sprawdzimy, jak w 2025 roku prowadzić skuteczne działania marketingowe na TikToku i jakie możliwości daje przedsiębiorcom ta platforma.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Subskrypcje i płatności cykliczne – prawa konsumenta i obowiązki sprzedawcy

Subskrypcje i płatności cykliczne – prawa konsumenta i obowiązki sprzedawcy

CIT estoński w spółce z o.o. w 2026 – warunki, limity, stawki 9% i 19%, 10% i 20% oraz jak działa po przekształceniu JDG?

CIT estoński w spółce z o.o. w 2026 – warunki, limity, stawki 9% i 19%, 10% i 20% oraz jak działa po przekształceniu JDG?

Lista zmian w aplikacji: luty 2026

Lista zmian w aplikacji: luty 2026

Jak prowadzić działania marketingowe na TikToku?

Jak prowadzić działania marketingowe na TikToku?

Jak dla mnie, to trzeba mieć mocny łeb na karku, żeby ogarniać te wszystkie prawne i urzędowe szczególiki. Dopiero przygotowuję się do prowadzenia własnej działalności, ale coś czuję, że przydałby mi się jakiś kurs obycia z biurokracją 😛

Masakra… najpierw wydawało mi się to dosyć oczywiste, ale teraz cofam swoje zdanie. Czasami jednak lepiej być głupszym i szczęśliwszym, niż zetknąć się z tymi NIPami w rzeczywistości.