Inwestycja w obcym środku trwałym – stawka amortyzacji, księgowanie i przykłady

Inwestycja w obcym środku trwałym – stawka amortyzacji, księgowanie i przykłady

Zastanawiasz się jak rozliczać inwestycje w obcym środku trwałym? W dzisiejszym artykule opiszemy, jakie są stawki amortyzacji i jak księgować wydatki związane z inwestycją w obce środki trwałe.

Treści generowane przez sztuczną inteligencję. Czy i jak należy oznaczać treści stworzone przez AI?

Treści generowane przez sztuczną inteligencję. Czy i jak należy oznaczać treści stworzone przez AI?

Coraz częściej w sieci spotykamy treści generowane przez AI – od artykułów i postów w social media, po opisy produktów czy krótkie filmy. Zjawisko to jest tak powszechne, że coraz trudniej odróżnić treści stworzone przez człowieka od tych wygenerowanych przez sztuczną inteligencję. W związku z tym pojawia się pytanie: czy trzeba oznaczać treści wygenerowane przez AI? Jak oznaczać treści generowane przez sztuczną inteligencję, aby spełnić wymogi prawne i etyczne?

Jednoosobowa działalność gospodarcza w zakresie usług detektywistycznych

Jednoosobowa działalność gospodarcza w zakresie usług detektywistycznych

Prywatny detektyw śledzi figurantów, pomaga odzyskać majątek, odnaleźć zaginioną osobę, czy ustalić ojcostwo. Klienci coraz częściej proszą też o sprawdzenie czy ich kontrahent jest wiarygodny. Sprawdź, jak otworzyć biuro detektywistyczne i jak zostać detektywem?

SNIP 2025 – IFIRMA jako partner ekosystemowy

SNIP 2025 – IFIRMA jako partner ekosystemowy

Zielona transformacja to coraz głośniejszy temat również na polu biznesowym. Do dyskusji włącza się także IFIRMA, dołączając w roli partnera do spotkania w ramach cyklu Startups Networking & Innovations Platform (SNIP) poświęconego zielonym technologiom, które odbędzie się już 15 kwietnia 2025 roku w Katowicach.

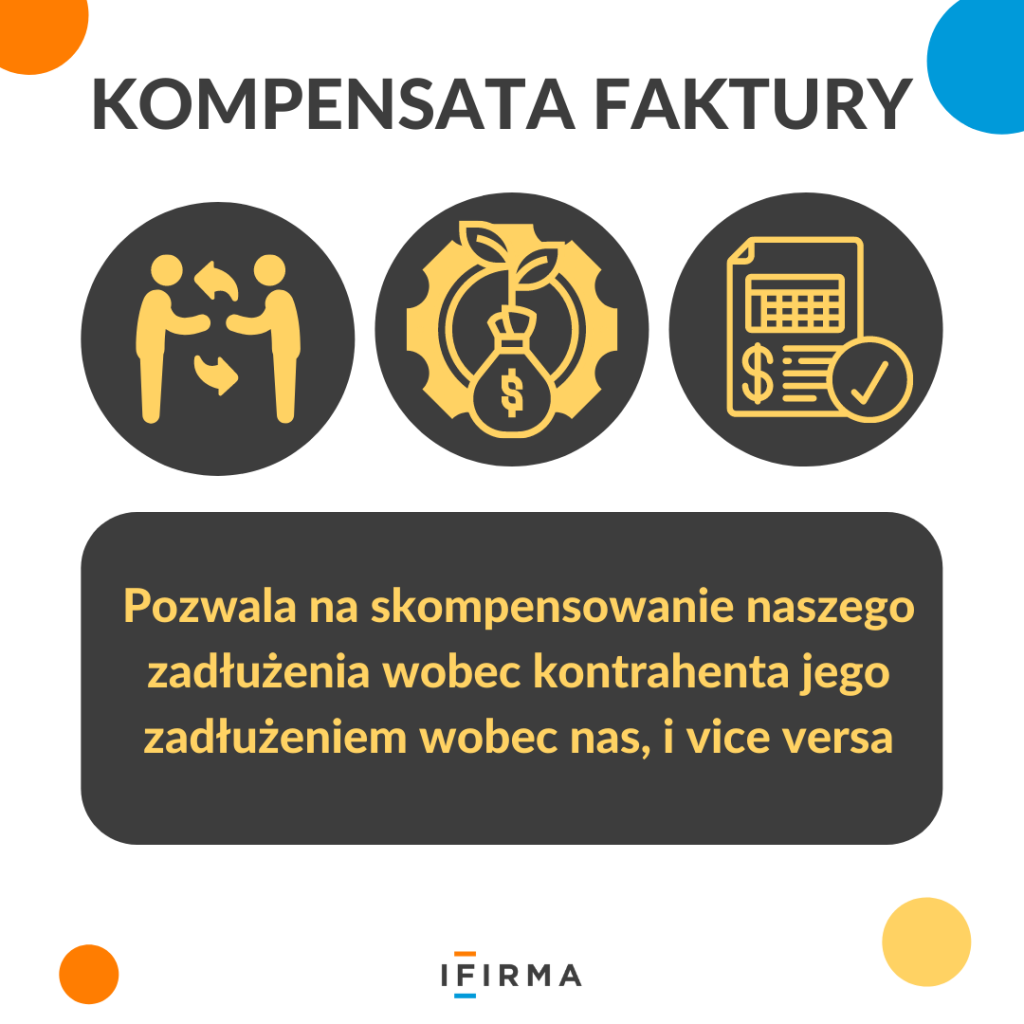

Witam. A jak skompensować wzajemne zobowiązania na koncie 202- należności i zobowiązania?

Proszę o informację, chodzi mi o fakturę korektę na której widnieje sposób rozliczenia kompensata. Moje pytanie czy takie faktury się ksieguje? Nie dostaje za nią środków pieniężnych, pomniejsza tylko zadłużenie względem kontrahenta. Nigdzie nie mogę znalezdz informacji, mój księgowy twierdzi że tak ja jednak uważam że nie.