Zasady opłacania i korygowania składki zdrowotnej w dalszym ciągu sprawiają problemy zarówno przedsiębiorcom, jak i księgowym. Jak do tej pory nie doczekaliśmy szczegółowych wytycznych, czy chociażby wyjaśnień na temat zasad korygowania składki zdrowotnej. W dzisiejszej publikacji zajmiemy się tym tematem i odpowiemy na pytanie jak i kiedy można dokonać korekty składki zdrowotnej.

Roczne rozliczenie składki zdrowotnej

Przedsiębiorcy, którzy prowadzą jednoosobową działalność gospodarczą, po zakończonym roku składkowym mają obowiązek złożenia rocznego rozliczenia składki zdrowotnej. Rozliczenie jest dokonywane w deklaracji ZUS/DRA/RCA za miesiąc kwiecień, termin upływa 20 maja. Jeśli termin przypada na dzień ustawowo wolny od pracy termin, to obowiązek złożenia przechodzi na kolejny dzień roboczy. Rozliczenia dokonują przedsiębiorcy prowadzący jednoosobową działalność gospodarczą, którzy wybrali opodatkowanie na skali podatkowej, podatku liniowym i ryczałcie. Roczna składka zdrowotna jest obliczana w oparciu o przepisy ZUS a jej wysokość zależy od przychodu/dochodu wypracowanego w prowadzonej działalności gospodarczej.

Szczegółowe informacje na temat rocznej podstawy wymiaru składki zdrowotnej w zależności od wybranej formy opodatkowania znajdują się w podlinkowanej publikacji.

Podstawa do naliczania składki zdrowotnej

Roczna, podobnie jak miesięczna, składka zdrowotna jest obliczana w oparciu przychód czy też dochód w prowadzonej działalności gospodarczej. Co do zasady dane o przychodach/dochodach powinny być takie same, jak te wykazane w zeznaniach rocznych – PIT-28, PIT-36, PIT-36L. Jednak warto pamiętać, że nadal mogą wystąpić różnice pomiędzy przychodem/dochodem w działalności gospodarczej a podstawą do naliczania składki zdrowotnej. Wynika to z faktu, że pewne kategorie przychodów rozliczane są inaczej w podatku dochodowym a inaczej na gruncie przepisów do naliczania składki zdrowotnej. Przykładowo w przychodach do naliczania składki zdrowotnej:

nie uwzględnia się przychodów i kosztów osiągniętych w okresie zawieszenia działalności gospodarczej,

nie uwzględnia się przychodów i kosztów w związku z rozliczaniem ulgi na złe długi,

nie uwzględnia się straty za lata ubiegłe,

uwzględnia się przychody korzystające ze zwolnienia od podatku dochodowego na podstawie ulgi: dla pracujących seniorów, na powrót, dla rodzin wielodzietnych,

uwzględnia się dochód z IP BOX rozliczany w PIT/IP, chociaż nie jest wykazywany w zeznaniu PIT-36/PIT-36L,

w kosztach uwzględnia się amortyzację zaliczoną do kosztów uzyskania przychodów do końca 2021 roku. O ile przedsiębiorca podejmie decyzję o rozliczaniu w podstawie do naliczania składki zdrowotnej sprzedaż środka trwałego, to ten zabieg zmniejszy dochód do składki zdrowotnej. Począwszy od 2025 roku, przedsiębiorcy nie mają obowiązku rozliczania składki zdrowotnej od sprzedaży środka trwałego, ale mogą skorzystać z tego rozwiązania fakultatywnie.

Jak widać już w trakcie roku, mogą wystąpić różnice, pomiędzy podstawą do naliczania składki zdrowotnej i zaliczek na podatek dochodowy. Te różnice będą widoczne również po złożeniu rozliczenia rocznego. Jednak są one do wyjaśnienia w sytuacji, gdy ZUS będzie analizował roczną składkę zdrowotną w oparciu o informacje przekazane z Krajowej Administracji Skarbowej (KAS).

Jak się okazuje, jeszcze bardziej problematyczne może być dla przedsiębiorcy skorygowanie rozliczenia rocznej składki zdrowotnej, o czym napiszemy poniżej.

Zmiana wysokości składki zdrowotnej

Do zmiany wysokości składki zdrowotnej może dojść z wielu powodów. Jest to wynikiem zmiany przychodów czy kosztów uzyskania przychodów w prowadzonej działalności gospodarczej. Obecnie rozliczanie podatku dochodowego i składki zdrowotnej działa na zasadzie naczyń połączonych. Większość zmian w rozliczeniu PIT ma swoje konsekwencje w rozliczaniu składki zdrowotnej. Już w trakcie roku podatkowego mogą wystąpić różnice w przychodach/dochodach uwzględnionych w rozliczeniu ZUS/DRA/RCA a podatkiem dochodowym.

Korekta składki zdrowotnej w trakcie roku

Ogólne zasady korygowania składki zdrowotnej zostały omówione na stronie internetowej ZUS. Czytamy tam między innym kiedy powinno się korygować rozliczenia miesięczne, a kiedy takiego obowiązku nie ma.

Brak obowiązku korygowania deklaracji ZUS/DRA/RCA w trakcie roku składkowego Jeśli przedsiębiorca nie uwzględni przychodu/kosztu za dany miesiąc lub narastająco, to wówczas te przychody i koszty może uwzględnić do naliczania składki zdrowotnej w kolejnych okresach rozliczeniowych.

Brak wstecznego korygowania deklaracji wynika z faktu, że po zakończeniu roku składkowego przedsiębiorcy składają roczne rozliczenie składki zdrowotnej, w którym rozlicza prawidłowe kwoty za cały rok.

Jednak niektórzy przedsiębiorcy będą mieli obowiązek skorygowania wszystkich lub części deklaracji ZUS/DRA/RCA w pewnych sytuacjach, o czym można również przeczytać na tej stronie ZUS. Takie same informacje można uzyskać również na infolinii ZUS.

Przedsiębiorca na ryczałcie opłaca składkę zdrowotną na podstawie przychodów roku poprzedniego. Jeśli do naliczania składki zdrowotnej za poprzedni rok została podana błędna kwota przychodów. W takiej sytuacji przedsiębiorca ma obowiązek skorygowania deklaracji miesięcznych z błędnie wykazaną podstawą.

Przykład 1

Pani Ilona w 2024 roku opłaca składkę zdrowotną na podstawie przychodów 2023 roku. W grudniu zauważyła, że wykazała błędny przychód za 2023 rok, zamiast 310.000 zł 299.000 zł. Ta zmiana ma wpływ na wysokość składki zdrowotnej, jaka powinna być wpłacana przez cały 2024 rok. Oznacza to, że, Pani Ilona jest zobowiązana do skorygowania wszystkich miesięcznych rozliczeń ZUS/DRA/RCA za wszystkie miesiące 2024 roku, począwszy od stycznia.

Dojdzie do zmiany formy opodatkowania w trakcie roku.

Przedsiębiorca może zmienić formę opodatkowania w terminie do 20 dnia miesiąca po miesiącu uzyskania pierwszego przychodu. Jeśli przykładowo pierwszy przychód uzyska w maju, to zmiany formy opodatkowania może dokonać do 20 czerwca.

Przykład 2

Pan Jakub był opodatkowany w 2024 roku podatkiem liniowym. Przychody w prowadzonej działalności gospodarczej uzyskuje nieregularnie, nie jest w stanie przewidzieć kiedy otrzyma zlecenia i osiągnie pierwszy przychód. Pierwszy przychód w 2025 roku osiągnął dopiero w maju 2025. W takim przypadku zmiany formy opodatkowania na 2025 rok może dokonać w terminie do 20 czerwca. Pan Jakub postanowił zmienić formę opodatkowania w 2025 roku na ryczałt. W tej sytuacji powinien skorygować składkę zdrowotną od miesiąca stycznia 2025 roku. Wynika to z faktu, że przed zmianą formy opodatkowania opłacał składkę według zasad obowiązujących dla podatku liniowego i skoro działalność nie była zawieszona, to cały czas płacił składkę zdrowotną według tych zasad.

Zmiana wysokości składek społecznych przedsiębiorcy

Jeśli przedsiębiorca wykaże w deklaracji ZUS/DRA/RCA błędną podstawę do naliczania składek społecznych, to wówczas ma obowiązek skorygować dokumenty rozliczeniowe miesięczne.

Przykład 3

Pan Ignacy opłacał Mały ZUS Plus w 2024 roku na podstawie dochodu z 2023 roku. W lipcu 2025 r. została złożona korekta zeznania za 2023 rok z uwagi na zaniżony dochód. W tej sytuacji pan Ignacy powinien złożyć korekty deklaracji od stycznia do grudnia 2024 roku, wykazując prawidłową podstawę do składek społecznych.

Zmiana w rozliczeniu składek ZUS pracowników W przypadku zatrudniania pracowników przedsiębiorca występujący w roli płatnika nalicza i odprowadza co miesiąc składki ZUS. Jeśli te składki zostaną błędnie rozliczone, to składa korektę deklaracji miesięcznej ZUS RCA.

Przykład 4

Pani Iwona zatrudnia 5 pracowników, w tym jednego na umowę zlecenie. Wypłaty umowy zlecenie dokonała w lutym 2025 r., która została rozliczona dopiero w deklaracji ZUS RCA za kwiecień, a nie za marzec 2025 r. W tej sytuacji powinny zostać złożone korekty deklaracji za marzec i za kwiecień 2025 r.

Korekta składki zdrowotnej za 2024 rok

Roczne rozliczenie składki zdrowotnej jest dokonywane w deklaracji ZUS/DRA/RCA za miesiąc kwiecień. Termin na złożenie rocznego rozliczenia składki zdrowotnej za 2024 rok upływa 20 maja 2025 roku. Z rozliczenia rocznego może wyjść zarówno niedopłata, jak i nadpłata. Jeśli z rozliczenia rocznego składki zdrowotnej wyjdzie nadpłata przedsiębiorca może złożyć wniosek o jej zwrot w terminie do pierwszego dnia roboczego miesiąca czerwca. Jeśli przedsiębiorca posiada zaległości w ZUS, to nadpłata zostanie zaliczona na poczet tych zaległości, a przedsiębiorca nie otrzyma zwrotu, chyba że nadpłata będzie przewyższała kwotę zaległości, to wówczas otrzyma tylko część środków.

Za 2024 rok termin ten mija 2 czerwca 2025 r. Ta data jest ważna dla przedsiębiorców, którzy będą musieli złożyć korektę rocznego rozliczenia składki zdrowotnej z uwagi na błędne pierwotne rozliczenie złożone do 20 maja 2025 r.

Korekty rozliczenia składki zdrowotnej można dokonać do dnia:

złożenia wniosku (RZS-R) o zwrot nadpłaty, w 2025 roku jest to 2 czerwca 2025 r.,

30 czerwca 2025 r., jeśli przedsiębiorca nie złoży wniosku (RZS-R) o zwrot nadpłaconej składki zdrowotnej.

W tym terminie można dokonać korekty zarówno miesięcznych deklaracji ZUS, jak i rocznego rozliczenia składki zdrowotnej.

Co jednak jeśli do zmiany wysokości rocznej składki zdrowotnej dojdzie po upływie tych terminów? Zgodnie z ustawą Ordynacja podatkowa przedsiębiorca ma 5 lat na skorygowanie rozliczeń podatkowych, a to rzutuje również na roczne rozliczenie składki zdrowotnej. Niestety w takich przypadkach sprawy się nieco komplikują. Jak do tej pory nie zostały również wypracowane dobre praktyki, z których mogliby skorzystać przedsiębiorcy znajdujący się w takiej sytuacji, są tylko bardzo ogólne informacje na stronie ZUS. Więcej informacji można dopiero uzyskać dzwoniąc na infolinię ZUS. Informacje, jakie można uzyskać zostały opisane w poniższym akapicie.

Roczna korekta składki zdrowotnej po złożeniu korekty zeznania rocznego

Na stronie ZUS można przeczytać, że w sytuacji gdy przedsiębiorca będzie korygować w urzędzie skarbowym zeznanie podatkowe w zakresie osiągniętego przychodu lub dochodu za dany rok podatkowy, to powinien skorygować także roczne rozliczenie składki na ubezpieczenie zdrowotne, które wykazał w dokumentach ZUS/DRA/RCA za kwiecień danego roku. Nie ma żadnych dodatkowych informacji na temat, w jaki sposób należy to zrobić.

Korektę dokumentów za kwiecień z rocznym rozliczeniem składki zdrowotnej można złożyć w ciągu 5 lat od dnia, w którym upłynął termin na ich opłacenie.

Termin na składanie korekty dokumentów rozliczeniowych w ZUS wynika z ustawy o systemie ubezpieczeń społecznych. Jednak jak się okazuje, złożenie takiej korekty nie jest wcale takie proste i oczywiste, przedsiębiorcy mają sporo problemów jak należy to zrobić, czy elektronicznie, czy może już tylko w formie papierowej? Na infolinii ZUS uzyskano informacje, które zostało zaprezentowane poniżej w tabeli.

Jeśli zostanie złożona roczna korekta zeznania rocznego w urzędzie skarbowym, przedsiębiorca ma obowiązek złożenia korekty rozliczenia rocznej składki zdrowotnej.

Jeśli będzie to korekta PIT-28, na podstawie której rozliczana była składka zdrowotna, to przedsiębiorca koryguje rozliczenia miesięczne.

Przykład 5

Pan Piotr w 2024 roku opłacał składkę zdrowotną na ryczałcie na podstawie przychodów za 2023 rok. W czerwcu 2025 roku złożył korektę PIT-28 za 2023 rok, w której została wykazana inna kwota przychodów. W takim przypadku pan Piotr powinien skorygować złożone deklaracje ZUS DRA za wszystkie miesiące 2024 roku.

Złożenie rocznej korekty składki zdrowotnej po 30 czerwca nie będzie możliwe ani w programie Płatnik, ani przez platformę PUE ZUS.

Jak wyjaśnia infolinia ZUS, przedsiębiorca w takim przypadku powinien przygotować wypełnioną korektę ZUS/DRA/RCA za kwiecień danego roku i złożyć ją:

osobiście w ZUS,

przesłać pocztą polską, jako list polecony,

elektronicznie, jako załącznik do pisma POG.

Uwaga! Nie ma przy tym znaczenia, że płatnicy zatrudniający powyżej 5 pracowników mają obowiązek składania dokumentów rozliczeniowych tylko elektronicznie. W tym przypadku oni również mogą złożyć korektę w formie papierowej.

ZUS podkreśla, że w przypadku konieczności złożenia korekty najlepiej kontaktować się osobiście z organem w celu ustalenia szczegółów związanych z rozliczeniem korekty rocznej składki zdrowotnej.

Jeśli z korekty rozliczenia rocznego powstania niedopłata, to należy dokonać zapłaty wraz z odsetkami za zwłokę od pierwotnego terminu płatności.

Jeśli z korekty rozliczenia rocznego powstania nadpłata, to przedsiębiorca może złożyć wniosek RZS-P – Wniosek płatnika składek o zwrot nienależnie opłaconych składek. Może również wykorzystać nadpłatę na poczet bieżących lub przyszłych zobowiązań w ZUS.

Przykład 6

Pan Michał wykazał w zeznaniu rocznym PIT-36 za 2023 rok dochód do opodatkowania w wysokości 100.000 zł. W grudniu 2025 roku okazało się, że pewna kategoria kosztów uzyskania przychodów nie powinna zostać rozliczona, dlatego zeznanie zostało skorygowane. W ślad za korektą PIT-36 pan Michał przygotował również korektę rocznego rozliczenia składki zdrowotnej. Po korekcie dochód wyniósł 105.000 zł.

Po korekcie pan Michał ma do dopłaty 450 zł (9.450 zł – 9.000 zł) składki zdrowotnej wraz z odsetkami od 21 maja 2024 r. do dnia zapłaty, łącznie z tym dniem.

Przykład 7

Pan Jakub wykazał w zeznaniu rocznym PIT-36L za 2024 rok kwotę dochodu do opodatkowania w wysokości 300.000 zł. We wrześniu 2025 roku okazało się, że w rozliczeniu nie ujął dwóch faktur kosztowych na łączną kwotę 5.000 zł. Złożył więc korektę zeznania, w którym kwota dochodu po korekcie wyniosła 295.000 zł. Na tej podstawie dokonał również korekty rocznej składki zdrowotnej.

Z rozliczenia powstała nadpłata składki zdrowotnej w wysokości 245 zł (14.700 zł – 14.455 zł).

Przykład 8

Pani Ilona wykazała w zeznaniu rocznym PIT-28 za 2023 rok kwotę przychodu w wysokości 59.000 zł. W grudniu 2024 roku zorientowała się, że błędnie podsumowała Ewidencję przychodów, łączny przychód za cały 2023 rok wyniósł 61.000 zł. Od razu złożyła korektę zeznania PIT-28 i przygotowała korektę rocznej składki zdrowotnej. Na ryczałcie stosuje stawkę 5,5%. Roczna podstawa do naliczania składki zdrowotnej za 2023 roku wynosiła:

przychody do kwoty 60.000 zł – 50.154,72 zł (4.179,56 zł x 12 miesięcy),

pomiędzy 60.000 zł a 300.000 zł – 83.591,28 zł (6.965,94 zł x 12 miesięcy).

Z rozliczenia składki zdrowotnej wychodzi kwota do dopłaty w wysokości 3.009,29 zł (7.523,22 zł – 4.513,93 zł).

Inne przyczyny korekty składki zdrowotnej

Inną przyczyną zmiany wysokości składki zdrowotnej może być sytuacja, kiedy to przedsiębiorca w ogóle nie miał obowiązku zapłaty składki, a to zrobił lub mógł zapłacić niższą składkę zdrowotną, a nie posiadał takiej wiedzy.

Przykłady zmiany wysokości składki zdrowotnej

Przedsiębiorca na ryczałcie nie będzie miał obowiązku zapłaty składki zdrowotnej jeśli:

pozostaje w stosunku pracy, a jego wynagrodzenie nie przekracza kwoty minimalnego wynagrodzenia za pracę,

przychody z prowadzonej działalności nie przekraczają 50% kwoty minimalnego wynagrodzenia.

Jeśli składka na ubezpieczenie zdrowotne jest wyższa od kwoty zaliczki na podatek dochodowy, składkę obliczoną za poszczególne miesiące obniża się do wysokości zaliczki.

Jeśli przedsiębiorca zauważy, że z powyższych powodów doszło do zapłaty zawyżonej kwoty składki zdrowotnej, to może dokonać korekty rozliczenia.

Jak złożyć korektę składki zdrowotnej elektronicznie?

Korektę składki zdrowotnej można przesłać w postaci załącznika do pisma POG przez eZUS postępujemy zgodnie z instrukcją.

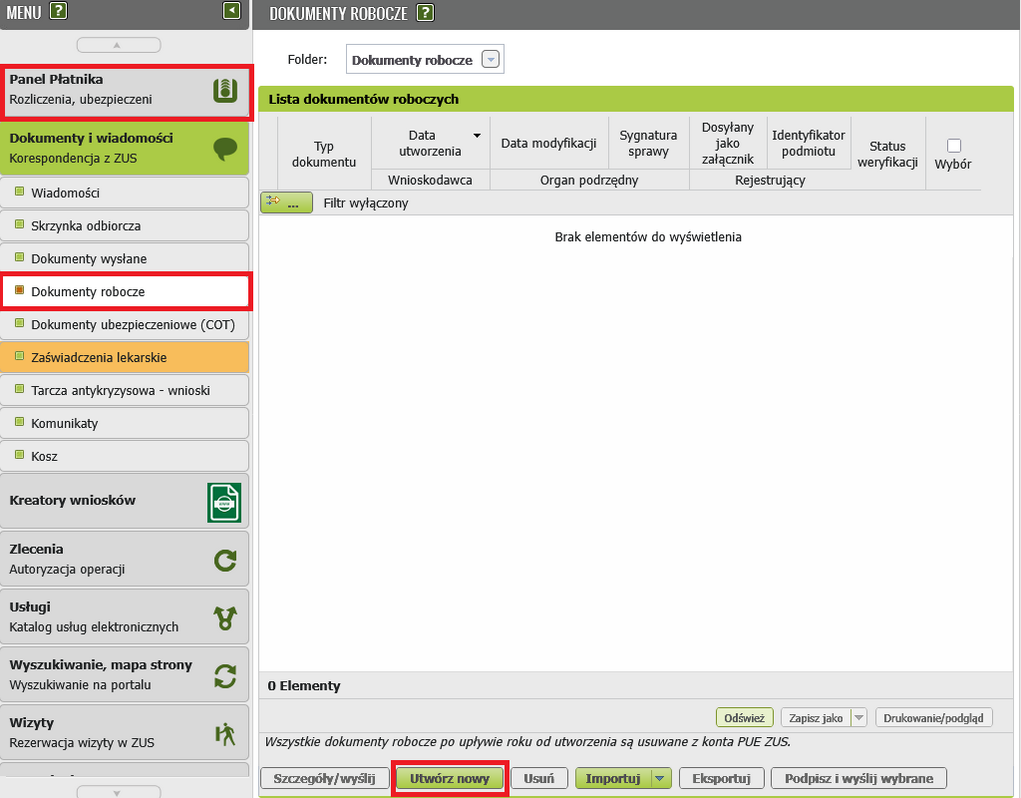

Logujemy się na konto PUE ZUS.

Przechodzimy do zakładki Płatnik.

Z bocznego menu wybieramy Dokumenty i wiadomości > Dokumenty robocze.

Klikamy utwórz nowy:

Źródło: Instrukcja ZUS.

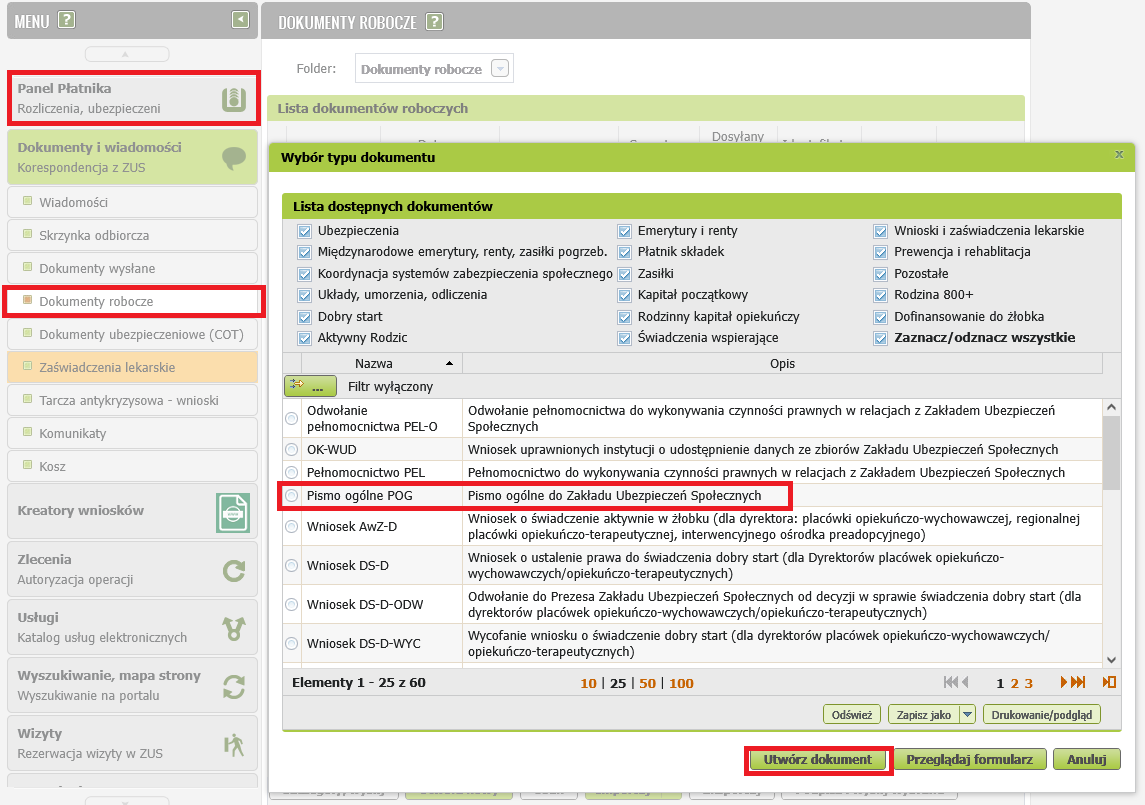

Z listy dostępnych dokumentów wybieramy Pismo ogólne POG i klikamy: Utwórz dokument:

Źródło: Instrukcja ZUS.

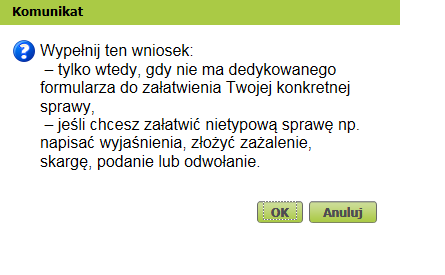

Po kliknięciu Utwórz dokument pojawi się okno z komunikatem, który należy zatwierdzić klikając OK:

Źródło: Instrukcja ZUS.

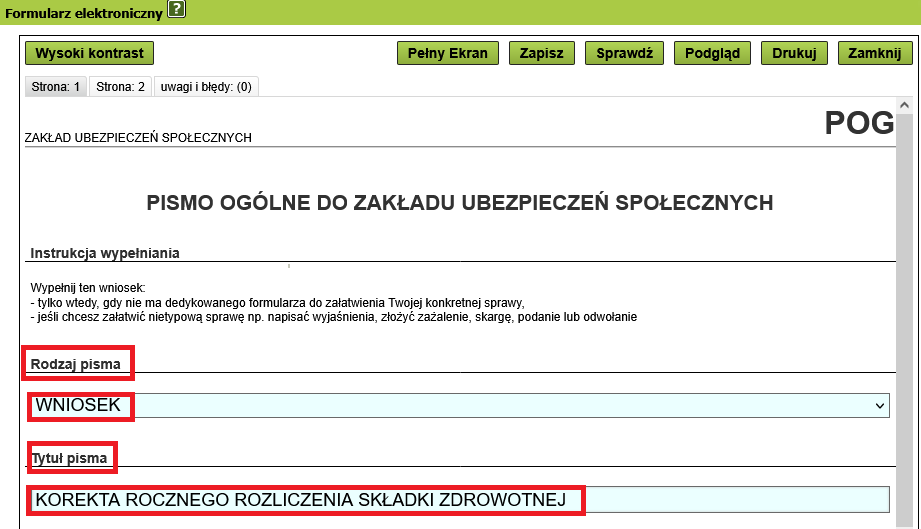

Wskazujemy rodzaj pisma: Wniosek i tytuł pisma np. Korekta rocznej składki zdrowotnej.

Źródło: Instrukcja ZUS.

Dane wnioskodawcy będą pobrane automatycznie z profilu PUE ZUS.

Źródło: Instrukcja ZUS.

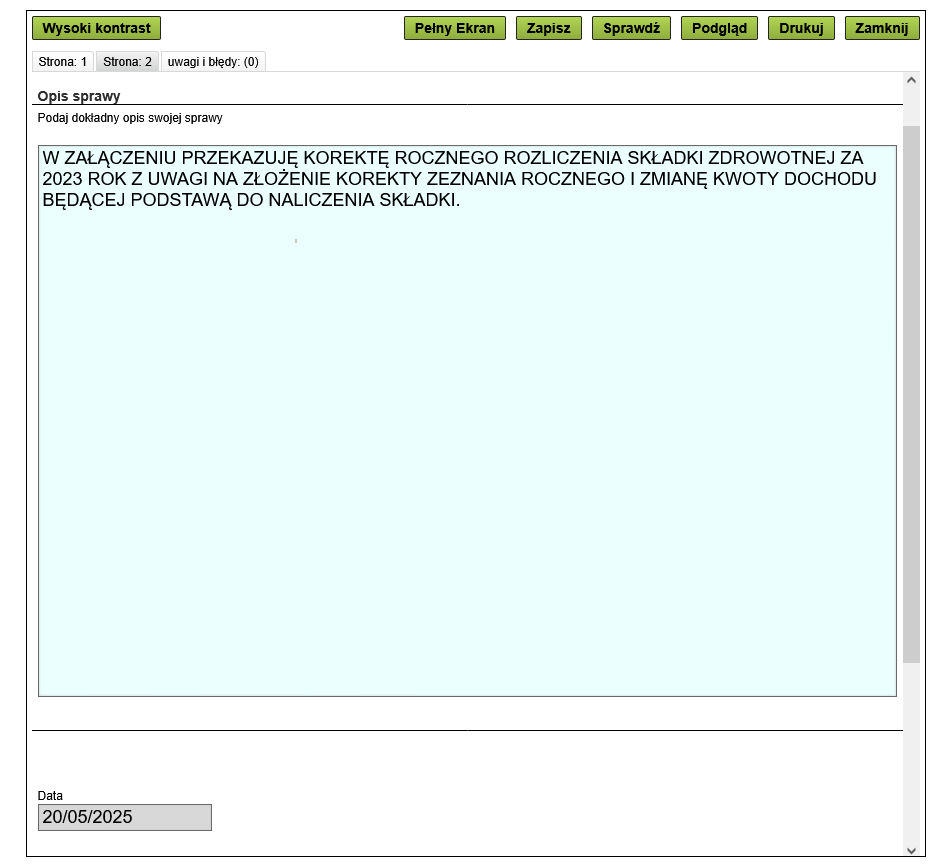

Pozostaje jeszcze do uzupełnienia opis sprawy.

Źródło: Instrukcja ZUS.

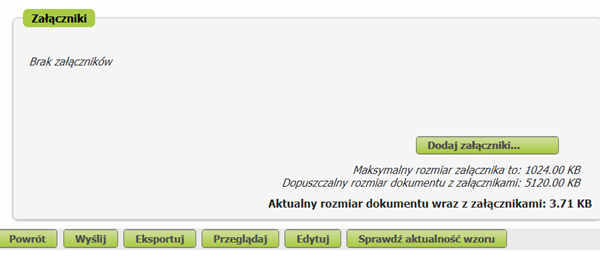

Po sprawdzeniu poprawności wypełnionego dokumentu można do pisma dodać załączniki, w tym przypadku korektę ZUS/DRA/RCA za kwiecień 2025 r.

Źródło: Instrukcja ZUS.

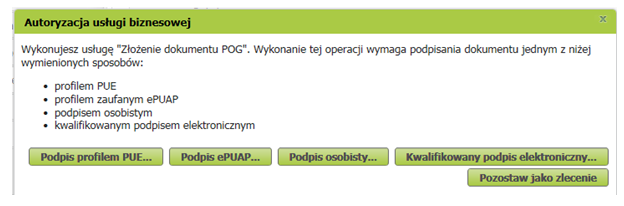

Gdy dokument jest już gotowy do wysłania pismo można podpisać z wykorzystaniem:

kwalifikowanego podpisu elektronicznego,

podpisu zaufanego (PZ ePUAP),

podpisu osobistego (e-dowodu),

podpisu profilem PUE.

Źródło: Instrukcja ZUS.

Rozliczenie nadpłaty składki zdrowotnej po złożonej korekcie

Złożenie korekty rocznej składki zdrowotnej najczęściej wygeneruje zaległość lub nadpłatę w składce zdrowotnej. Jednak przedsiębiorca powinien jeszcze pamiętać, że skorygowanie składki zdrowotnej będzie miało wpływ na bieżące rozliczenie podatku dochodowego. Jeśli dojdzie do zwrotu nadpłaty, to przedsiębiorca na skali podatkowej i ryczałcie powinni dokonać zmiany kwoty przychodów/dochodów.

Podatek liniowy

korekta kosztów uzyskania przychodów (zmniejszenie) w dacie otrzymania nadpłaty, jeśli składka zdrowotna była księgowana w kosztach,

korekta podstawy do opodatkowania, ale dopiero w zeznaniu rocznym za rok, w którym przedsiębiorca otrzymał nadpłatę.

Przykładowo nadpłata składki zdrowotnej otrzymana w sierpniu 2025 roku rodzi obowiązek doliczenia do dochodu za 2025 rok.

Zryczałtowany podatek dochodowy

Przedsiębiorca dolicza zwróconą składkę zdrowotną do przychodów w składanym zeznaniu rocznym. Zwiększenia przychodów dokonuje się w zeznaniu rocznym PIT-28 składanym za rok otrzymania zwrotu.

Przykładowo otrzymana nadpłata składki zdrowotnej w 2025 roku zwiększy przychód w PIT-28 za 2025 rok.

Uwaga! Zmiana formy opodatkowania na wpływ na zasadę rozliczania nadpłaty składki zdrowotnej. Szczegółowe wyjaśnienia na temat zasad rozliczania w działalności gospodarczej nadpłaconej składki zdrowotnej dostępne są w podlinkowanej publikacji.

Rozliczenie niedopłaty składki zdrowotnej po złożonej korekcie

Jeśli w wyniku złożenia korekty rocznego rozliczenia składki zdrowotnej powstanie niedopłata, to przedsiębiorca ma obowiązek zapłaty zaległości wraz z odsetkami za zwłokę od terminu płatności. Jednak dla nas kluczowe będzie ustalenie sposobu rozliczenia w podatku dochodowym. Również w tym przypadku ważna będzie wybrana forma opodatkowania.

Podatek liniowy

Przedsiębiorcy mogą pomniejszyć dochód do opodatkowania o zapłaconą składkę zdrowotną w granicach limitów. Na 2025 rok limit odliczenia składki zdrowotnej wynosi 12.900 zł. Jeśli po złożeniu korekty składki zdrowotnej powstanie kwota do dopłaty, to przedsiębiorca będzie mógł ją zaliczyć do kosztów uzyskania przychodów lub pomniejszyć dochód w rozliczeniu za okres, w którym dokona zapłaty zaległej składki.

Przykład 9

Korekta składki zdrowotnej za 2023 rok została złożona w maju 2025 roku z kwotą do zapłaty. Przedsiębiorca, rozliczający się na podatku liniowym, uregulował zaległość w czerwcu 2025 r., w związku z tym może pomniejszyć dochód do opodatkowania lub zaliczyć do kosztów zapłaconą kwotę w rozliczeniu za miesiąc czerwiec.

Ryczałt

Przedsiębiorcy na ryczałcie mogą pomniejszyć przychód do opodatkowania o 50% zapłaconej składki zdrowotnej. Oznacza to, że uregulowana składka po złożonej korekcie składki zdrowotnej pomniejszy przychód bieżącego okresu.

Przykład 10

Przedsiębiorca złożył korektę składki zdrowotnej za 2022 rok w lutym 2025 r. W 2025 roku wybrał opodatkowanie na ryczałcie. Z korekty wynikała kwota do zapłaty 1.000 zł, która została uregulowana w marcu 2025 r. W tym przypadku przedsiębiorca może pomniejszyć przychód miesiąca marca 2025 r. o 500 zł (1.000 zł x 50%).

Skala podatkowa

Na skali podatkowej przedsiębiorcy nie mogą pomniejszać dochodu do opodatkowania, a to oznacza, że taka dopłata składki zdrowotnej nie będzie miała wpływu na rozliczenie podatku PIT.

Podsumowanie

W dzisiejszej publikacji omówiony został temat korekty składki zdrowotnej, wyjaśniono jak i kiedy można jej dokonać i jaki to ma wpływ na podatek dochodowy.

Przedsiębiorca ma prawo do złożenia rocznej korekty składki zdrowotnej, Należności z tytułu składek ulegają przedawnieniu po upływie 5 lat, licząc od dnia, w którym stały się wymagalne, a to oznacza, że w tym terminie mogą być składane również korekty rozliczeń.

Proces składania korekty rocznego rozliczenia składki zdrowotnej nie został nigdzie szczegółowo wyjaśniony, dostępne jest tylko zdawkowe informacje. Na infolinii ZUS uzyskano informację, że korekta może być złożona, ale poza programem Płatnik czy PUE ZUS. Oznacza to, że przedsiębiorca, który chce złożyć korektę, musi wypełnić ZUS/DRA/RCA za miesiąc kwiecień odpowiedniego roku i złożyć ją osobiście, pocztą lub jako załącznik do pisma POG. ZUS sam wprowadza taki dokument do systemu.

Z rozliczenia korekty rocznej składki zdrowotnej może wyjść nadpłata lub niedopłata, a to będzie miało wpływ na rozliczenie przychodów/dochodów/kosztów w prowadzonej działalności gospodarczej. Jednak proces rozliczania może być dość złożony, w zależności od wybranej formy opodatkowania w prowadzonej działalności gospodarczej, co zostało omówione w publikacji.

W przypadku nadpłaty z korekty, jeśli przedsiębiorca chce ją otrzymać, to powinien złożyć wniosek RZS-P a ZUS dokona zwrotu na wskazany rachunek bankowy. W przypadku niedopłaty należność trzeba uregulować wraz z odsetkami za zwłokę.

ZUS zachęca do kontaktu w indywidualnej sprawie w przypadku korekty składki zdrowotnej, co może usprawnić i przyspieszyć cały proces.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Rok 2025 przyniesie niespodziewanie nową ulgę podatkową – przedsiębiorcy, którzy zatrudnią na etacie żołnierza OT lub AR, będą mogli odliczyć od dochodu odpowiednie kwoty. Sprawdź, jakie są warunki korzystania z nowej ulgi oraz ile można odliczyć!

Gdy nadchodzi Black Friday w e-commerce, serwery parują, a klienci kupują jak szaleni. To czas, który może przynieść rekordowe zyski albo… falę reklamacji. Zanim zacznie się gorączka, zobacz, jak przygotować sklep na szczyt sprzedażowy i przejść przez sezon bez potknięć.

Jeśli masz artystyczne zacięcie i chciałbyś się utrzymywać ze swojego talentu, możesz spróbować swoich sił jako tatuażysta. Nie musisz mieć żadnych licencji, a do zdobycia doświadczenia wystarczy kurs. Czy studio tatuażu to dobry pomysł na własny biznes? Sprawdź, ile to kosztuje oraz jak uzyskać dofinansowanie.

Nawet najlepszy produkt nie zrekompensuje klientowi złego doświadczenia w sklepie internetowym. A nic nie psuje tego doświadczenia szybciej niż dark patterns – manipulacyjne sztuczki ukryte w interfejsie. W tym artykule wyjaśniamy, czym są dark patterns, jak je rozpoznać i co grozi za ich stosowanie.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Nowa ulga podatkowa dla firm zatrudniających żołnierzy! Kto skorzysta i na jakich zasadach?

Nowa ulga podatkowa dla firm zatrudniających żołnierzy! Kto skorzysta i na jakich zasadach?

Jak przygotować sklep internetowy na wzrost ruchu przed sezonem sprzedażowym?

Jak przygotować sklep internetowy na wzrost ruchu przed sezonem sprzedażowym?

Własne studio tatuażu: co musisz wiedzieć o księgowości, podatkach i dotacjach

Własne studio tatuażu: co musisz wiedzieć o księgowości, podatkach i dotacjach

Dark patterns w sklepie internetowym. Czego unikać, żeby nie stracić zaufania klientów?

Dark patterns w sklepie internetowym. Czego unikać, żeby nie stracić zaufania klientów?