Przedsiębiorstwo w spadku kontynuuje działalność gospodarczą po zmarłym przedsiębiorcy. Jest to nowa firma, która rozlicza swoje przychody od dnia śmierci przedsiębiorcy. Przedsiębiorstwo w spadku składa zeznanie roczne na takich samych zasadach, jak pozostali przedsiębiorcy, tylko na specjalnym formularzu rozliczeniowym. Dzisiaj opiszemy, w jaki sposób należy przygotować zeznanie roczne PIT-28S.

Kto składa PIT-28S?

W roku, w którym zmarł przedsiębiorca, firma w spadku kontynuuje rozliczenia według formy opodatkowania przyjętej przez niego. Czyli jeżeli przedsiębiorca za życia wybrał opodatkowanie ryczałtem, to przedsiębiorstwo w spadku w roku, w którym zmarł, ma obowiązek rozliczyć się na takich samych zasadach. W takim przypadku po zakończonym roku podatkowym składa rozliczenie na druku PIT-28S.

Jak wypełnić PIT-28S?

Rozpoczynając wypełnianie zeznania należy wpisać identyfikator podatkowy w postaci numeru NIP zmarłego przedsiębiorcy, którym posługuje się przedsiębiorstwo w spadku.

W części A “Miejsce i cel składania zeznania” przedsiębiorstwo w spadku wpisuje urząd skarbowy właściwy miejscowo dla zmarłego przedsiębiorcy w dniu śmierci. Jeżeli składamy zeznanie pierwotne zaznaczamy opcję “złożenie zeznania”, przy kolejnych wersjach “korekta zeznania”.

W części B “Dane identyfikacyjne podatnika” wpisujemy nazwisko, pierwsze imię i datę urodzenia zmarłego przedsiębiorcy.

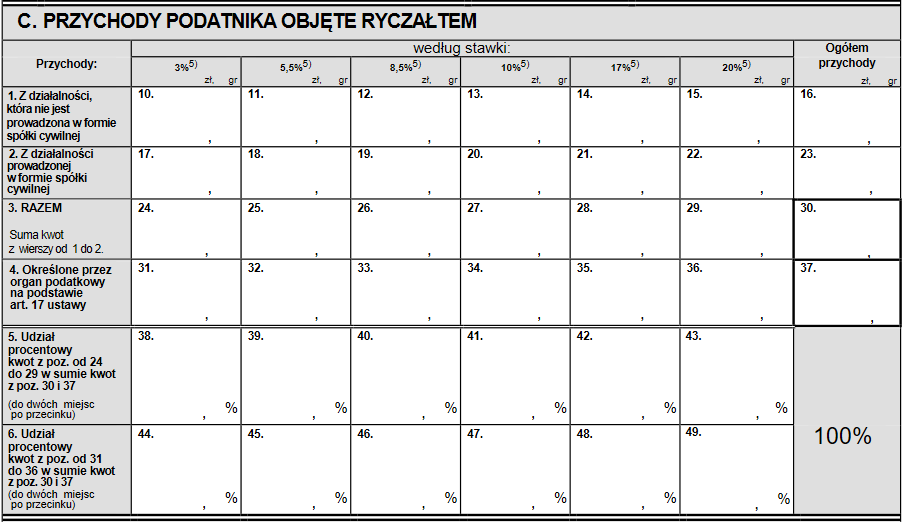

W części C “Przychody podatnika objęte ryczałtem” przedsiębiorstwo w spadku wpisuje osiągnięte przez siebie przychody z uwzględnieniem obowiązujących stawek ryczałtu.

W części D “Odliczenia od przychodów” wpisuje się straty z lat ubiegłych poniesione przez przedsiębiorstwo w spadku, ale również można uwzględnić straty nieodliczone przez zmarłego przedsiębiorcę.

W części D.2 znajdzie się suma odliczeń przysługujących w danym roku podatkowym.

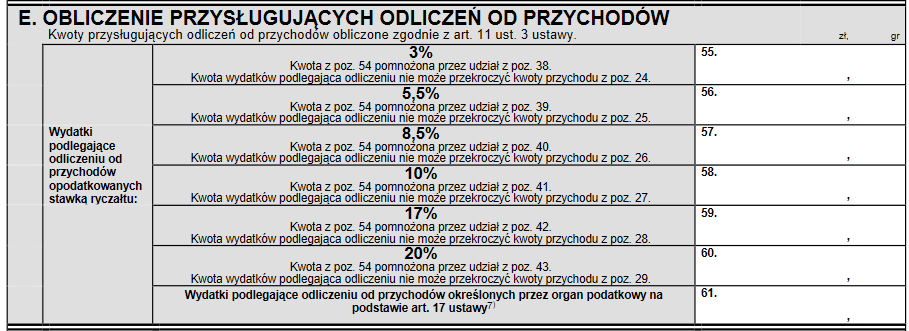

W części E “Obliczenie przysługujących odliczeń od przychodów” zostaną wyliczone kwoty odliczeń zgodnie z udziałem procentowym przychodów opodatkowanych różnymi stawkami ryczałtu w ogólnej kwocie przychodów.

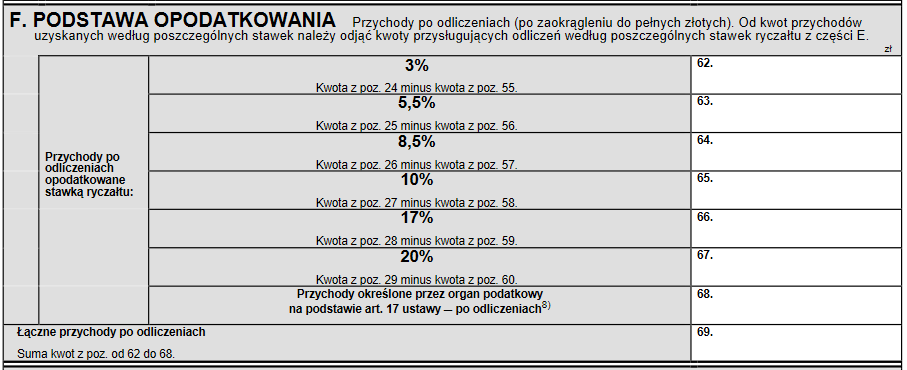

W części F “Podstawa opodatkowania” znajdzie się kwota przychodów odpowiednio pomniejszona o kwoty odliczeń z części E.

W części G “Zmniejszenie i zwiększenie przychodów o wartość wierzytelności i zobowiązań wynikających z transakcji handlowych” będą wykazane kwoty z załącznika PIT/WZR, który obowiązuje począwszy od rozliczeń za 2020 rok. Znajdą się tutaj nieuregulowane kwoty, o których jest mowa w przepisach dotyczących ulgi na złe długi w podatkach dochodowych.

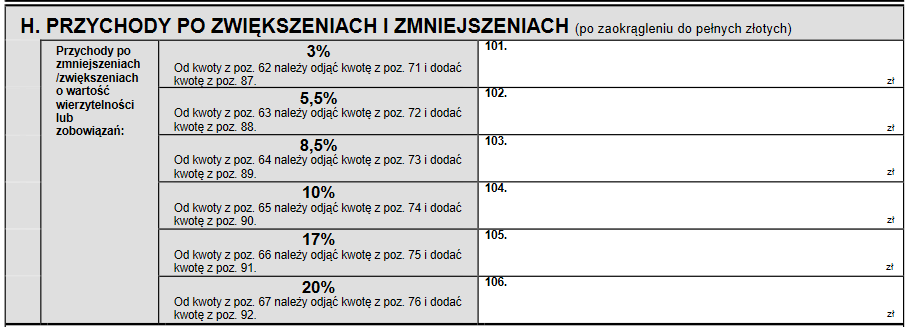

W części H “Przychody po zwiększeniach i zmniejszeniach” znajdą się kwoty przychodów odpowiednio pomniejszone lub powiększone o kwoty wykazane w części G.

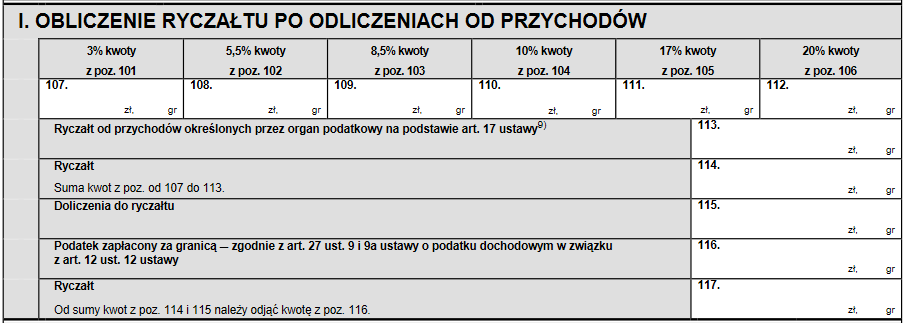

W części I “Obliczenie ryczałtu po zwiększeniach i zmniejszeniach” przedsiębiorstwo w spadku wykaże kwoty ryczałtu opodatkowane według poszczególnych stawek i sumę ryczałtu należnego za cały rok podatkowy.

W części J “Odliczenia od ryczałtu” będą wykazane kwoty z części C załącznika PIT/O.

W części K “Obliczenie należnego ryczałtu” należy wpisać ryczałt należny w zaokrągleniu do pełnych złotych.

W części L “Ryczałt do zapłaty/nadpłata” znajdzie się suma wpłaconych zaliczek w trakcie roku podatkowego od stycznia do listopada, a dla wpłat dokonywanych kwartalnie – za kwartały I-III. W części tej będzie również widoczna zaliczka do zapłaty za miesiąc grudzień/IV kwartał lub kwota nadpłaty. Termin płatności tej ostatniej zaliczki upływa z końcem lutego po zakończeniu roku podatkowego, a więc w terminie do złożenia PIT-28S.

W części M “Ryczałt obliczony i wykazany przez podatnika w ewidencji przychodów w poszczególnych miesiącach (kwartałach)” należy wpisać ryczałt obliczony w oparciu o ewidencję przychodów bez względu na to, czy został zapłacony, czy też nie.

W części Q “Informacje dodatkowe” podaje się informacje o kwartalnych wpłatach ryczałtu i sposobie rozpoznawania przychodów z tytułu zaliczek na poczet przyszłych dostaw zarejestrowanych na kasie fiskalnej.

Jak złozyć PIT-28S?

Zeznanie PIT-28S składa się w terminie od dnia 15 lutego do końca lutego po zakończonym roku podatkowym.

Zeznania mogą być składane:

w formie papierowej,

w formie elektronicznej.

Zeznanie musi być podpisane przez zarządcę sukcesyjnego lub upoważnioną przez niego osobę.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Unia Europejska kolejny raz pokazuje, że ochrona środowiska to już nie trend, a fundament unijnej legislacji. Rozporządzenie opakowaniowe PPWR (UE) 2025/40, które zaczniemy stosować od 12 sierpnia 2026 roku, ma ograniczyć ilość odpadów, zmniejszyć zużycie surowców pierwotnych i uporządkować przepisy w całej UE.

Myślisz o rozpoczęciu własnego biznesu na popularnym portalu aukcyjnym? A może już prowadzisz sklep internetowy i chciałbyś znaleźć nowe możliwości sprzedaży? Bez względu na to, czy jesteś początkującym przedsiębiorcą, czy doświadczonym sprzedawcą, nasz kompleksowy poradnik “Jak sprzedawać na Allegro – krok po kroku” pomoże Ci osiągnąć sukces na tej dynamicznej platformie.

Zarządzanie projektami zmienia się dynamicznie – od sztywnych struktur do elastycznych, adaptacyjnych modeli. Metodyka Agile, kiedyś zarezerwowana dla zespołów IT, obecnie jest szeroko stosowana w marketingu, HR, logistyce czy produkcji. Jednak czy zwinne zarządzanie to zawsze najlepszy wybór?

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

PPWR w e-commerce – jak zmienią się pakowanie i wysyłka produktów od 2026 roku?

PPWR w e-commerce – jak zmienią się pakowanie i wysyłka produktów od 2026 roku?

Jak sprzedawać na Allegro? Kompleksowy poradnik krok po kroku

Jak sprzedawać na Allegro? Kompleksowy poradnik krok po kroku

Limit odliczenia składki zdrowotnej na podatku liniowym 2026

Limit odliczenia składki zdrowotnej na podatku liniowym 2026

Kiedy wybrać tradycyjne, a kiedy zwinne zarządzanie projektami (Agile)?

Kiedy wybrać tradycyjne, a kiedy zwinne zarządzanie projektami (Agile)?