Ulga na złe długi w podatku dochodowym od 2020 roku

Kontrahenci nie płacą ci za faktury a ty i tak musisz zapłacić VAT i podatek dochodowy. Dowiedz się co to jest ulga na złe długi i jak możesz z niej skorzystać.

Ulga na złe długi jest to możliwość korekty podatku w przypadku braku zapłaty za fakturę przez wierzyciela. Do tej pory z takiego prawa mogli skorzystać przedsiębiorcy jako czynni podatnicy VAT. Brak zapłaty za fakturę sprzedaży w terminie 90 dni od terminu płatności rodzi obowiązek korekty po stronie nabywcy. Natomiast po stronie wierzyciela, rozumianego jako dostawca, któremu należy się zapłata, jest to przywilej, z którego może ale nie musi skorzystać.

Płatności za faktury kosztowe w podatku dochodowym

W działalności gospodarczej przychodem są kwoty należne nawet jeżeli nie zostały otrzymane. Wystawca faktury przychodowej musi ją ująć w PKPiR, obliczyć zaliczkę na podatek dochodowy i odprowadzić do urzędu skarbowego. Równocześnie nabywca tę samą kwotę może zaliczyć do kosztów uzyskania przychodów nawet jeżeli nie została przez niego opłacona. Nabywca zmniejsza sobie podstawę do opodatkowania podatkiem PIT.

Co się zmieni od 2020 roku

Już od pewnego czasu toczyły się dyskusje na temat wprowadzenia regulacji prawnych, które poprawiłyby płynność płatności zobowiązań w obrocie handlowym pomiędzy przedsiębiorcami. Celem ustawodawcy było wprowadzenie podobnych rozwiązań ustawowych jak w podatku VAT z uwzględnieniem specyfiki tych dwóch podatków. Ustawa z dnia 19 lipca 2019 roku o zmianie niektórych ustaw o ograniczeniu zatorów płatniczych wprowadza nowe przepisy do ustawy o podatku dochodowym.

Przepisy będą miały zastosowanie do transakcji handlowych, dla których termin zapłaty upływa po dniu 31 grudnia 2019 roku tak wynika z art. 16 ustawu zmieniającej.

Zmiana przepisów w ustawie o podatku dochodowym

Po artykule 20h w ustawie o podatku dochodowym został dodany art. 26i w brzmieniu:

„Art. 26i. 1. Podstawa obliczenia podatku ustalona zgodnie z art. 26 ust. 1, art. 30c ust. 2 lub art. 30ca ust. 3 oraz po uprzednim odliczeniu kwot określonych w art. 26e:

1) może być zmniejszona o zaliczaną do przychodów należnych wartość wierzytelności o zapłatę świadczenia pieniężnego w rozumieniu art. 4 pkt 1a ustawy o przeciwdziałaniu nadmiernym opóźnieniom, która nie została uregulowana lub zbyta, przy czym zmniejszenia dokonuje się w zeznaniu podatkowym składanym za rok podatkowy, w którym upłynęło 90 dni od dnia upływu terminu zapłaty określonego na fakturze (rachunku) lub w umowie;

2) podlega zwiększeniu o zaliczaną do kosztów uzyskania przychodów wartość zobowiązania do zapłaty świadczenia pieniężnego w rozumieniu art. 4 pkt 1a ustawy o przeciwdziałaniu nadmiernym opóźnieniom, które nie zostało uregulowane, przy czym zwiększenia dokonuje się w zeznaniu podatkowym składanym za rok podatkowy, w którym upłynęło 90 dni od dnia upływu terminu zapłaty określonego na fakturze (rachunku) lub w umowie.

Należy zwrócić uwagę, że dla dłużnika jest to obowiązek natomiast dla wierzyciela możliwość, z której może ale nie musi skorzystać.

Ważne!

Skomplikowane? Nadal nie wszystko jest jasne? Klienci biura rachunkowego mogą liczyć na wsparcie dedykowanej księgowej. Zarejestruj się i sprawdź sam.

Ulga na złe długi w ryczałcie

Takie same uregulowania zostały wprowadzone również w ustawie o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Przychody mogą być zmniejszone o wartość wierzytelności, która nie została uregulowana lub zbyta. Zmniejszenia dokonuje się w zeznaniu podatkowym składanym za rok podatkowy, w którym upłynęło 90 dni od dnia upływu terminu do zapłaty określonego na fakturze, na rachunku lub w umowie. Drugostronnie dłużnik ma obowiązek zwiększyć zobowiązanie do zapłaty w zeznaniu podatkowym, jeżeli nie dokonał płatności w terminach jak wyżej.

Ulga na złe długi – kiedy można ją zastosować?

Zapłata zobowiązania po roku podatkowym

Jeżeli dojdzie do uregulowania płatności po roku podatkowym ustawa przewiduje odpowiednie zwiększenie zobowiązania do zapłaty przez wierzyciela i drugostronnie zmniejszenie tego zobowiązania przez dłużnika. Należy tego dokonać w terminie składania zeznania podatkowego za rok podatkowy, w którym uregulowane zostało zobowiązanie.

Takie same zasady obowiązują zarówno w podatku dochodowym PIT jak również w ryczałcie.

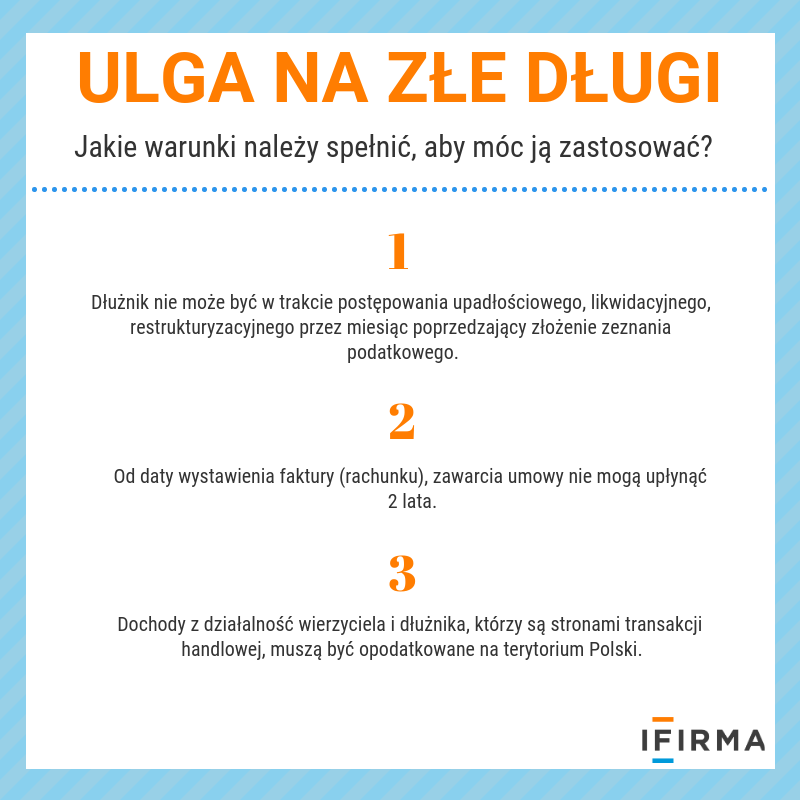

Warunki jakie muszą być spełnione aby zastosować ulgę na złe długi

Aby istniała możliwość zastosowania zmienionych przepisów w podatku dochodowym i ryczałcie muszą być spełnione łącznie następujące warunki:

Dłużnik na ostatni dzień miesiąca poprzedzającego dzień złożenia zeznania podatkowego nie może być w trakcie postępowania upadłościowego, likwidacyjnego, restrukturyzacyjnego.

Od daty wystawienia faktury (rachunku), zawarcia umowy nie może upłynąć 2 lata.

Dochody z działalność wierzyciela i dłużnika, którzy są stronami transakcji handlowej, muszą być opodatkowane na terytorium Polski.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Czy da się prowadzić sklep internetowy bez uzależniania się od marketplace’ów i pośredników? Właśnie na tym polega d2c e-commerce – model, w którym to Ty decydujesz o cenach, promocjach i relacji z kupującymi. Pokażemy Ci, jak działa d2c model biznesowy, dlaczego zyskuje popularność i co możesz zyskać, wybierając tę drogę.

Dostawy produktów obronnych finansowane z pożyczki SAFE mogą korzystać ze zwolnienia z VAT. Sprawdź, jakie warunki należy spełnić, aby z niego skorzystać, oraz czy weto Prezydenta ma wpływ na możliwość zastosowania tego zwolnienia.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

D2C e-commerce – na czym polega? Jakie są zalety takiego rozwiązania?

D2C e-commerce – na czym polega? Jakie są zalety takiego rozwiązania?

Zmiana formy opodatkowania – wszystko, co musisz wiedzieć w 2026

Zmiana formy opodatkowania – wszystko, co musisz wiedzieć w 2026

Numeracja faktur w KSeF a aktualny system numeracji – co się zmieni?

Numeracja faktur w KSeF a aktualny system numeracji – co się zmieni?

Zwolnienie z VAT dla dostaw obronnych w ramach SAFE – kto i na jakich zasadach skorzysta?

Zwolnienie z VAT dla dostaw obronnych w ramach SAFE – kto i na jakich zasadach skorzysta?